Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Tak jak się tego można było obawiać pod koniec zeszłego tygodnia losy Brexitu nie zostały rozstrzygnięte podczas sobotniego posiedzenia Izby Gmin. Warto wspomnieć, że było to pierwsze sobotnie posiedzenie niższej izby brytyjskiego parlamentu od czasu wojny o Falklandy-Malwiny z 1982 roku. Izba Gmin przegłosowała poprawkę zawieszającą ostateczne głosowanie nad porozumieniem z UE w sprawie warunków Brexitu do czasu zapoznania się ze szczegółami tego porozumienia. W efekcie rząd Wielkiej Brytanii już tradycyjnie zwrócił się do UE o przedłużenie terminu Brexitu, która to prośba zostanie zapewne zaakceptowana. Ponieważ duża część konserwatywnych posłów, którzy poprzednio 3-krotnie głosowali przeciwko porozumieniu zawartemu przez rząd Theresy May tym razem głosowała przeciwko przyjętej w sobotę poprawce, to obserwatorzy brytyjskiej sceny politycznej sugerują, że istnieją szanse na przegłosowanie porozumienia w bieżącym tygodniu (o ile do takiego głosowania dojdzie). Równocześnie jest możliwe, że nawet przyjęcie porozumienia nie zakończy całego procesu – wspomina się nawet o referendum mającym zatwierdzić uzyskane porozumienie.

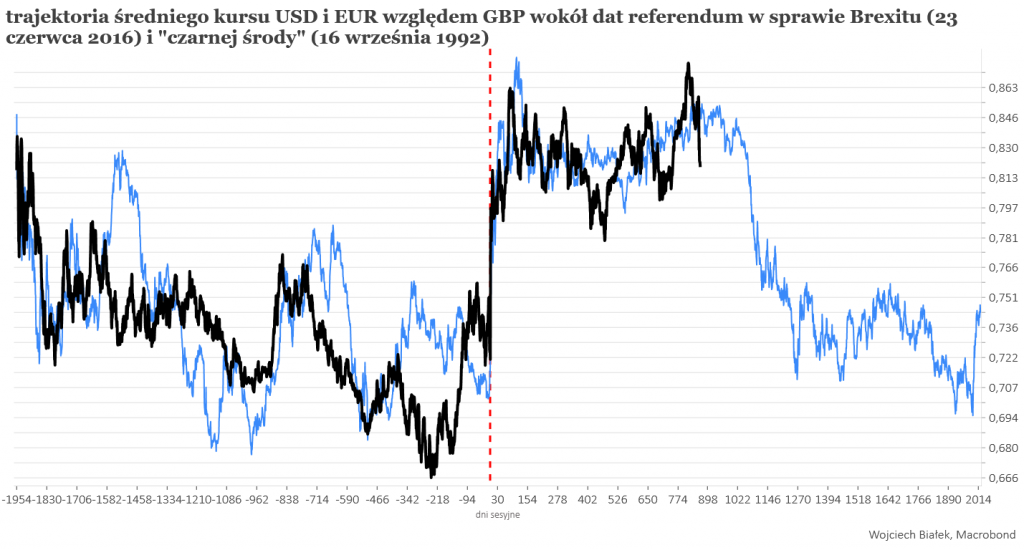

Kwestia dalszych losów Brexitu wydaje się więc nie do przewidzenia. Można natomiast porównać ścieżkę średniego kursu dolara i euro względem brytyjskiego funta od czasu referendum sprzed 40 miesięcy i po “Czarnej Środzie” z 16 września 1992, kiedy to funt decyzją brytyjskiego rządu wypadł z “węża walutowego” Europejskiego Systemu Walutowego. Jak widać analogia ta sugeruje, że niezależnie od tego, co będzie się dziać w najbliższym czasie na brytyjskiej scenie politycznej, wielkimi krokami zbliża się czas umocnienia brytyjskiej waluty w perspektywie najbliższych kilku lat.

W USA ceny akcji cofały się przed weekendem, być może w obawie przed ryzykiem związanym z sobotnim głosowaniem w Wielkiej Brytanii, ale brak jakiejś wyraźnej tendencji na azjatyckich giełdach w poniedziałkowy poranek (USD/GBP +0,32 proc.) sugeruje, że rynki nie aż tak bardzo przejęły się kolejnym zwrotem akcji w brexitowej sadze.

Spadały w piątek również główne indeksy na GPW, ale WIG-20 pozostał w obrębie krótkoterminowego trendu wzrostowego z ostatnich 2 tygodni oraz powyżej lokalnych poziomów wsparć.

W 2017 i 2018 roku kurs akcji Orange Polska (C/Z 58,39, C/WK 0,72) będącego wiodącym dostawcą usług telekomunikacyjnych w Polsce odbijał się od dolnego ograniczenia prawie już 20-letniego kanału trendu spadkowego, a w czerwcu br. wyskoczył w górę na ponad 3-letnie maksimum, co poprzednio zdarzało się w latach 2004-2007. Od tamtej pory kurs skasował większość tego wzrostu i obecnie znajduje się na poziomie rosnącej średniej 200-sesyjnej.

Kurs akcji spółki Work Service (C/Z 2,7, C/WK 0,47) działającej na rynku usług personalnych w Polsce i w zakresie outsourcingu funkcji pomocniczych dla przedsiębiorstw prowadzących działalność w Rosji oraz w państwach Europy Środkowo-Wschodniej i najwyraźniej nie mogącej się zdecydować w ostatnich danich w sprawie nowej emisji akcji i obligacji zamiennych na akcje spadł w tym roku w pobliże historycznego dołka z października ub. r. i próbuje obronić to wsparcie.

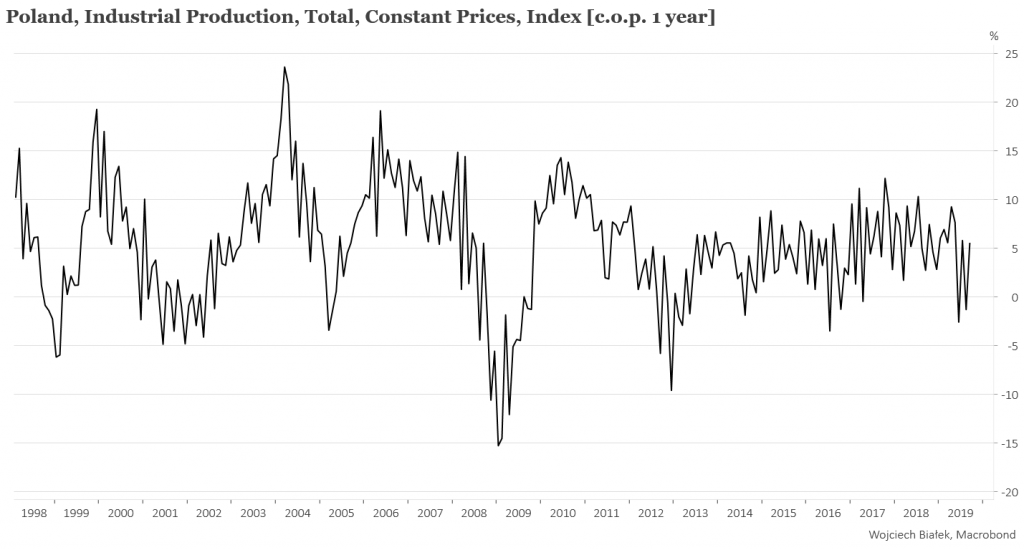

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku warto wspomnieć o 5,5 proc. wzroście produkcji przemysłowej w naszym kraju we wrześniu br. w stosunku do września ub. r. (przy jednym dniu roboczym więcej niż rok wcześniej):

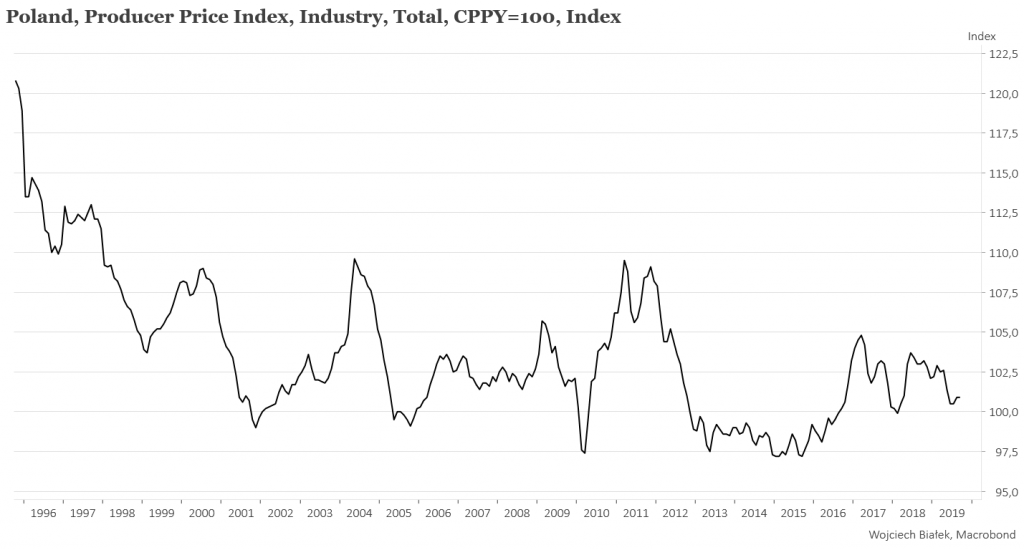

… wrześniowej stabilizacji dynamiki PPI w Polsce (+0,9 proc.):

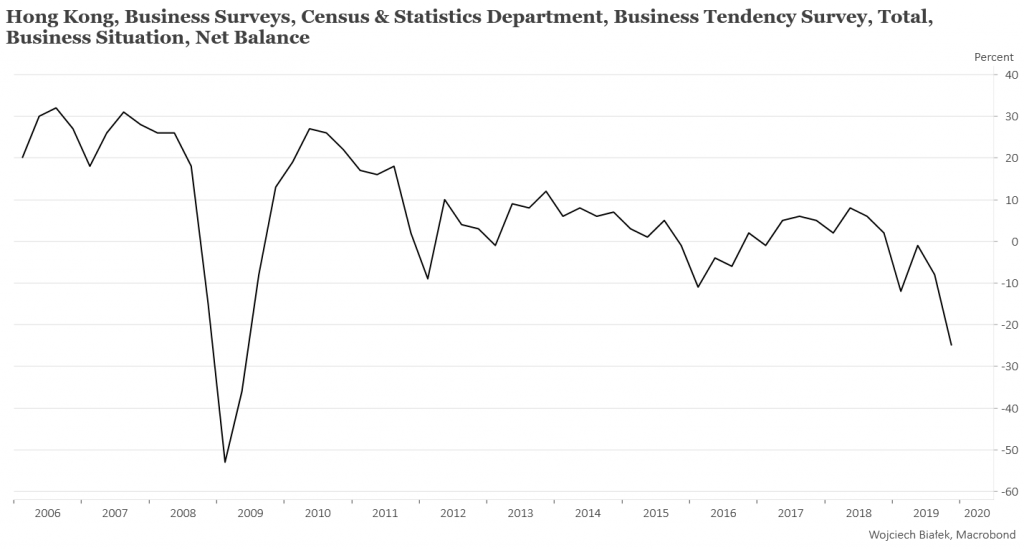

… załamania się w IV kw. publikowanego przez oficjalny urząd statystyczny Hongkongu wskaźnika koniunktury gospodarczej na tym obszarze do najniższego poziomu od pierwszego półrocza 2009:

… wrześniowym spadku rocznej dynamiki publikowanego przez Conference Board indeksu wskaźników wyprzedzających koniunktury gospodarczej w USA do najniższego poziomu od czerwca 2016:

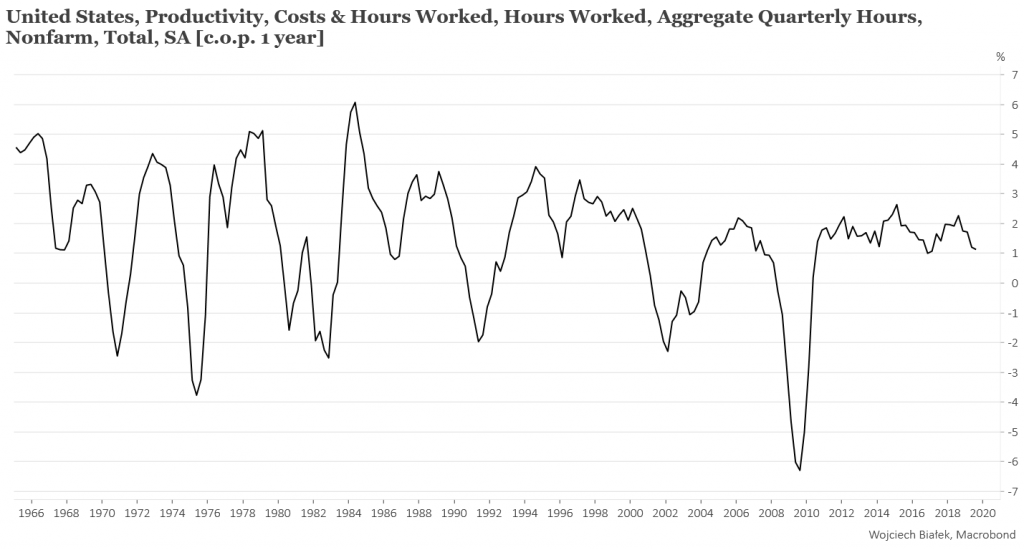

… spadku w III kw. dynamiki rocznej liczby godzin przepracowanych w sektorze pozarolniczym w USA do najniższego poziomu od I kw. 2017:

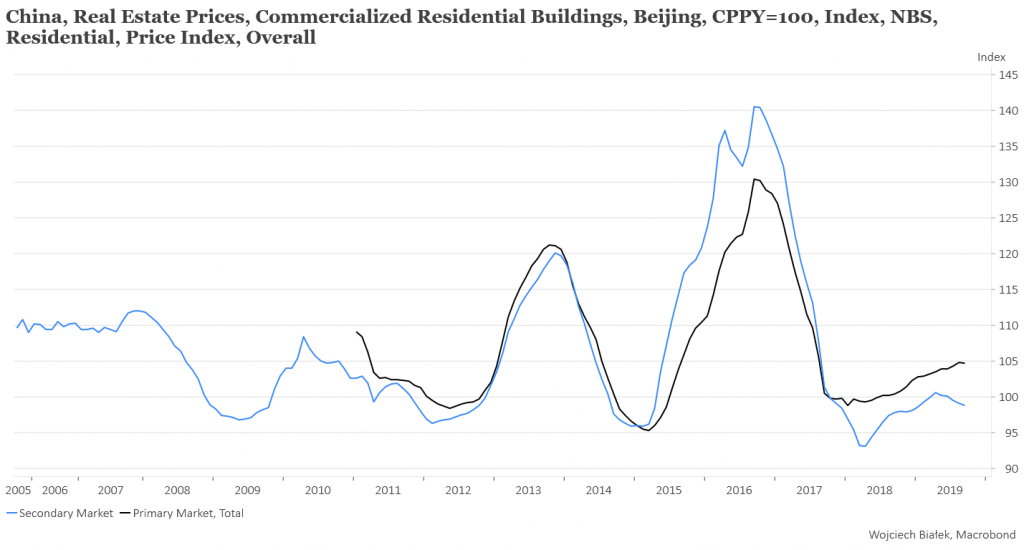

… oraz wrześniowych danych na temat rocznej dynamiki cen nieruchomości mieszkalnych na rynku pierwotnym i wtórnym w Chinach:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).

Komentarze

@ Macerson

Pisałem Ci, że masz pamięć do d–y i potwierdzasz to. To nie była wiosna 2018 roku tylko luty-marzec 2017 roku, a JSW chodził wtedy nie po 80-90 tylko po 60-80 PLN. Sprawdż sobie na wykresie.

Mówisz,że ciągle chwalę się przeszłością. Napisałem co myślę o rynku, ale nie zamierzam powtarzać tego co chwilę. Inaczej mówiąc nie zaklinam rynku.

@Podczaszy

Nie będę się spierał jestem juz stary 😉

Jakoś nie załapałem Twojej prognozy. Czy rynek według Ciebie pójdzie do góry czy w dół ?

Ja też nie zamierzam się z Tobą spierać, bo widzę ,że nie ma sensu. Traktowałem Cię poważnie, ale widzę,że się pomyliłem.

W pierwszej połowie lipca 2019 roku w kilku wpisach rozpisałem jak widzę rynek w POLSCE. Jak Cię to naprawdę interesuje to sobie sprawdż na blogu.

JSW spekulacja udana 1zł -zgodnie z założnieme czyszczenia dziś portfela zamykam do zera portfel akcyjny.

Jak to zamknąłeś???

Tyle miesięcy uśredniania w dół. Trzydzieści perełek z potencjałem na set procent i zamknąłeś?:-)))

hahaha 🙂

Dzisiaj kolejna porcja tłustych S-ek W20 2185.

A te eSki to pod co jeśli można zapytać?

FW204H

http://www.bankfotek.pl/view/2143436

pod zakończenie korekty wzrostowej.

Której? Coś na to wskazuje, czy wiara?

No i gdzie sl?

Na kapitale 🙂

wiara, nadzieja i miłość 😉

SL powyżej poprzedniego szczytu (2227).

Bardzo ciekawy stosunek zysku do ryzyka. tak coś 1:1.

Musisz mieć skuteczność jak Mati skoro jeszcze zostały Ci jakieś środki na kącie.:-)

Byłem słaby z matmy ale 40pkt straty do 250pkt (TP 1930) potencjalnego zysku to mi wychodzi jakoś inaczej 🙂

Pisałeś tu kiedyś,że skończyłeś matematykę.

No i mamy Tp. 🙂 Da się, da dasię.:-)

Czyli oczekujesz powszechnie oczekiwanego kraszku. Na moje oko jest on zbyt powszechnie oczekiwany.

Panpozwoli tak kraszek jest powszechnie oczekiwany, widać to po ostatnim SII (+13) 😉

Absolutnie nie poważam tego co publikuje SII. Pewnie dlatego, że mnie wywalili z harcerstwa 🙂 i słabo reaguję na sygnały z organizacji wzajemnej adoracji.

To już lepiej poczytać pierdamony na blogach. Moim zdaniem dają lepszy obraz oczekiwań ulicy.

trzydzieście perełek pojawi się w listopadzie okolice 8-go (emranometria). 😉

Teraz tylko trzeba obliczyc jakie wyprzedzenie ma wspolczynik mac-ersona i wejsc w grudniu? styczniu?

😉

z mojego doświadczenia wyprzedzenie od tygodnia do miesiąca 🙂

Nie wiem czy Pan nie robi Pan bledu pozbywajac sie akcji bo nizej moze nie byc przyklad cigames emisja byla po 0,90gr

cig to spekulacja pod premiere. Nie wiem czy po premierze 50gr sie utrzyma.

@ guyfawkes

Wacław Krzeptowski też był góralem, a powiesić trza go było? Nieprawdaż ?

@ guyfawkes

“On za dużo wie i wszyscy chcą się go pozbyć”

A Waszmość to już skończył 15 lat czy ta naiwność to objaw jakiejś cięższej przypadłości?

A masz Waszmość rację. Na pewno wie jak zawierać umowę dożywocia.:)))

@mac-erson

Czy będzie krach?

Tak, będzie, ale nie na rynku akcji, a na rynku obligacji.

Po prostu mija się z celem trzymanie obligacji, bo premia jest ujemna.

https://www.lazardassetmanagement.com/Images/RD12134-Ex10_USTreasuryPrem-2019Q4-web_tcm1148-415245.png

A do systemu fiansowego jest masowo pompowana płynność przez banki centralne

https://pbs.twimg.com/media/EGCo95CX0AAd7yv.png

QE powinno spowodować wzrost oprocentowania obligacji (a także pośrednio inflacji)

https://www.stlouisfed.org/~/media/blog/2019/august/blogimage_10yearstreasuryyieldsandfedprograms.png?la=en

Wzrost bilansów banków centralnych wpływa korzystnie na rynek akcji

https://pbs.twimg.com/media/D5WhoUfWkAYNmH6?format=png&name=small

Dodatkowo, nadal mamy epokę negatywnych stóp procentowych

https://www.biancoresearch.com/bianco/samples/2019/09/DashRealRatesAbove092719.png

a w USA wzrast deficyt rządu – co dawniej skutkowało wystrzałem inflacji

https://www.hussmanfunds.com/wp-content/uploads/comment/mc191009p.png

I takie otoczenie powinno mocno sprzyjać aktywom proinflacyjnym (zwłaszcza surowcom, akcjom EM, akcjom banków, a w drugiej kolejności akcjom DM), a z kolei powinny oberwać aktywa prodeflacyjne (obligacje, USD, CHF, JPY)

https://i2.wp.com/runelikvern.online/wp-content/uploads/2018/08/Figure-1-Oil-Price-and-some-Policies-and-Events-Aug-18.png?ssl=1

Zwłaszcza, że na skutek cięcia stóp przez FED mam największą zmianę w różnicy stóp między FED, a bankami centralnymi rynków wschodzących i to na korzyść walut rynków rozwiających się

https://www.dbs.com/iwov-resources/aics/images/AICS/AIO/en/102019/191014_economics_chart1_chart_of_the_week.jpg

Co zresztą zauważa szef banku centralnego Brazylii

https://www.investing.com/news/economy/expect-more-capital-flows-to-brazil-central-bank-president-1999829

Niskie oprocentowanie obligacji skarbowych wpływa na obniżenie oprocentowania obligacji korporacyjnych (dla których obligacje skarbowe to benchamrk), a to z kolei powoduje obniżenie kosztów dla firm, które pozyskują finansowanie poprzez emisję obligacji korporacyjnych – we wrześniu dosłownie nastąpił wystrzał w tej kategorii (w przeciwieństwie do grudnia zeszłego roku)

https://www.bnnbloomberg.ca/polopoly_fs/1.1323974.1569844856!/fileimage/httpImage/image.png_gen/derivatives/landscape_620/london-england-june-08-a-gallery-assistant-poses-with-2001-an-installation-by-tim-noble-and-sue-webster-which-is-going-on-show-at-sotheby-s-with-an-estimated-value-of-100-000-150-000-on-june-8-2015-in-london-england-the-installation-forms-part-of-an-exhibition-of-21-works-inspired-by-the-us-dollar-which-are-estimated-to-have-a-total-value-of-50-million-and-will-go-under-offer-by-the-auction-house-on-1st-and-2nd-july-2015-photo-by-mary-turner-getty-images.png

Dodatkowo, globalne PMI wykazuje ożywienie po wielu miesiącach spadków

https://www.zerohedge.com/s3/files/inline-images/PMI%20inflection%20point.jpg?itok=ZlCrDvOL

Płace w USA nadal rosną

https://www.lazardassetmanagement.com/Images/RD12134-Ex05_RealHousehold-2019Q4-web_tcm1148-415240.png

Rynek pracy nadal jest stabilny – jego równoległy spadek z PMI byłby klarownym sygnałem do spadków cen akcji

https://www.payden.com/weekly/cotw100419.jpg

Zyski korporacji jeszcze nie spadają, a przeważnie zaczynają spadać znacznie wcześniej niż akcje

https://pbs.twimg.com/media/EGRfOmzXkAAEbiR.png

Sprzedaż (retail sale) nadal w trendzie wzrostowym

https://pbs.twimg.com/media/EHFB5VkW4AAVStX.png

Perspektywy makro zaczynają się poprawiać

https://www.zerohedge.com/s3/files/inline-images/Goldman%20activity%20turning.jpg?itok=99fpt-m-

Pozycje hedge fundsów również wskazuja na wielki strach, co historycznie było dobrym prognostykiem dla rynku akcji

https://pbs.twimg.com/media/EG7MRdrVUAAulvm.png

I w przeszłości już zadarzały się podobne mini-recesje, które kończyły się rajdem akcji

https://pbs.twimg.com/media/EHJ9qpkWoAAUDBF.jpg

Dodatkowo, na akcje powinna wpływać też sezonowość

https://www.zerohedge.com/s3/files/inline-images/Stock-Makret-Seasonality.png?itok=Tn0mGeMB

Poniżej estymacje dla rynku akcji

https://pbs.twimg.com/media/EG_42s8X0AIygRG.jpg

https://pbs.twimg.com/media/EGizKmDW4AAN-fK.png

Z drugiej strony straszenia przez mainstream recesją umożliwia wyjście grubasom z obligacji i na górce nafaszerować nimi ulicę jak indyki na Świeto Dziękczynienia, a przy okazji pozyskać od nich dobre jakościowo akcje.

https://www.youtube.com/watch?v=R8QlMJyCB7M

@mac-erson

Czy będzie krach?

Tak, będzie, ale nie na rynku akcji, a na rynku obligacji.

Po prostu mija się z celem trzymanie obligacji, bo premia jest ujemna.

https://www.lazardassetmanagement.com/Images/RD12134-Ex10_USTreasuryPrem-2019Q4-web_tcm1148-415245.png

A do systemu fiansowego jest masowo pompowana płynność przez banki centralne

https://pbs.twimg.com/media/EGCo95CX0AAd7yv.png

QE powinno spowodować wzrost oprocentowania obligacji (a także pośrednio inflacji)

https://www.stlouisfed.org/~/media/blog/2019/august/blogimage_10yearstreasuryyieldsandfedprograms.png?la=en

Wzrost bilansów banków centralnych wpływa korzystnie na rynek akcji

https://pbs.twimg.com/media/D5WhoUfWkAYNmH6?format=png&name=small

Dodatkowo, nadal mamy epokę negatywnych stóp procentowych

https://www.biancoresearch.com/bianco/samples/2019/09/DashRealRatesAbove092719.png

a w USA wzrast deficyt rządu – co dawniej skutkowało wystrzałem inflacji

https://www.hussmanfunds.com/wp-content/uploads/comment/mc191009p.png

I takie otoczenie powinno mocno sprzyjać aktywom proinflacyjnym (zwłaszcza surowcom, akcjom EM, akcjom banków, a w drugiej kolejności akcjom DM), a z kolei powinny oberwać aktywa prodeflacyjne (obligacje, USD, CHF, JPY)

https://i2.wp.com/runelikvern.online/wp-content/uploads/2018/08/Figure-1-Oil-Price-and-some-Policies-and-Events-Aug-18.png?ssl=1

Zwłaszcza, że na skutek cięcia stóp przez FED mam największą zmianę w różnicy stóp między FED, a bankami centralnymi rynków wschodzących i to na korzyść walut rynków rozwiających się

https://www.dbs.com/iwov-resources/aics/images/AICS/AIO/en/102019/191014_economics_chart1_chart_of_the_week.jpg

Co zresztą zauważa szef banku centralnego Brazylii

https://www.investing.com/news/economy/expect-more-capital-flows-to-brazil-central-bank-president-1999829

@mac-erson

Niskie oprocentowanie obligacji skarbowych wpływa na obniżenie oprocentowania obligacji korporacyjnych (dla których obligacje skarbowe to benchamrk), a to z kolei powoduje obniżenie kosztów dla firm, które pozyskują finansowanie poprzez emisję obligacji korporacyjnych – we wrześniu dosłownie nastąpił wystrzał w tej kategorii (w przeciwieństwie do grudnia zeszłego roku)

https://www.bnnbloomberg.ca/polopoly_fs/1.1323974.1569844856!/fileimage/httpImage/image.png_gen/derivatives/landscape_620/london-england-june-08-a-gallery-assistant-poses-with-2001-an-installation-by-tim-noble-and-sue-webster-which-is-going-on-show-at-sotheby-s-with-an-estimated-value-of-100-000-150-000-on-june-8-2015-in-london-england-the-installation-forms-part-of-an-exhibition-of-21-works-inspired-by-the-us-dollar-which-are-estimated-to-have-a-total-value-of-50-million-and-will-go-under-offer-by-the-auction-house-on-1st-and-2nd-july-2015-photo-by-mary-turner-getty-images.png

Dodatkowo, globalne PMI wykazuje ożywienie po wielu miesiącach spadków

https://www.zerohedge.com/s3/files/inline-images/PMI%20inflection%20point.jpg?itok=ZlCrDvOL

Płace w USA nadal rosną

https://www.lazardassetmanagement.com/Images/RD12134-Ex05_RealHousehold-2019Q4-web_tcm1148-415240.png

Rynek pracy nadal jest stabilny – jego równoległy spadek z PMI byłby klarownym sygnałem do spadków cen akcji

https://www.payden.com/weekly/cotw100419.jpg

Zyski korporacji jeszcze nie spadają, a przeważnie zaczynają spadać znacznie wcześniej niż akcje

https://pbs.twimg.com/media/EGRfOmzXkAAEbiR.png

Sprzedaż (retail sale) nadal w trendzie wzrostowym

https://pbs.twimg.com/media/EHFB5VkW4AAVStX.png

Perspektywy makro zaczynają się poprawiać

https://www.zerohedge.com/s3/files/inline-images/Goldman%20activity%20turning.jpg?itok=99fpt-m-

Pozycje hedge fundsów również wskazuja na wielki strach, co historycznie było dobrym prognostykiem dla rynku akcji

https://pbs.twimg.com/media/EG7MRdrVUAAulvm.png

I w przeszłości już zadarzały się podobne mini-recesje, które kończyły się rajdem akcji

https://pbs.twimg.com/media/EHJ9qpkWoAAUDBF.jpg

Dodatkowo, na akcje powinna wpływać też sezonowość

https://www.zerohedge.com/s3/files/inline-images/Stock-Makret-Seasonality.png?itok=Tn0mGeMB

Poniżej estymacje dla rynku akcji

https://pbs.twimg.com/media/EG_42s8X0AIygRG.jpg

https://pbs.twimg.com/media/EGizKmDW4AAN-fK.png

Z drugiej strony straszenia przez mainstream recesją umożliwia wyjście grubasom z obligacji i na górce nafaszerować nimi ulicę jak indyki na Świeto Dziękczynienia, a przy okazji pozyskać od nich dobre jakościowo akcje.

https://www.youtube.com/watch?v=R8QlMJyCB7M

Ooo, Dante i znowu różowo jak w kabriolecie lalki Barbie

“Just the facts, ma’am”

Napisz jak z grubsza wygląda Twoja alokacja, ja napiszę swoją i za

np. kwartał porównamy.

Then w ll ses is facts or myths, seer.

Różnie bywa (niektóre pozycje na dłużej, a inne na krócej), a w skrócie portoflio pod Quad 2, czyli inflacyjny boom – czyli akcje EM, akcje surowcowe i akcje banków. I bynajmniej nie na lata, ale krócej – bo aktualnie mamy ekonomiczny set up jak na początku 1999r.

Dla mnie rozpoznanie początku i końca danego Quadu jest ważniejsze niż konkretne spółki, bo przy danym Quadzie rośnie większość aktywów/spółek przypisanych do tego Quadu.

https://app.hedgeye.com/insights/74014-chart-of-the-day-our-risk-management-overlay-is-rules-based?type=macro

Seer gut

Mabion, jeśli jeszcze chce porosnąć, to powinien na tym poziomie wykonać odbicie. Alternatywnie swoją cenę podzeli przez 2. Szkoda byłoby roku wiercenia się w poziomie.

macerson

czy ty widzisz jak leca w dol, pewnie puchnie portfel, ach puchnie….

teraz grasz eski u nas jak rynek rosnie i jest juz w dobrej polowie drogi ale mozliwe nie na koncu ? a jak byl na 2200 to nic?

hello Shorciłem powyżej 2200 nawet 2220 ale tamto już dawno zamknięte. Shorty zakładam ponownie od strefy 2180.

A czy puchnie na razie nie 🙂

I to by było na tyle tej mozolnej wspinaczki bez obrotów 😉

@Red

Chociaż wątpię, żebym przegrał ten zakład to się właśnie ubezpieczyłem, żeby było z czego zakupić dobre Whiskey for you w razie w 😉

Nie mniej uważam, że copper będzie silniejsze od indeksów Usiakowych.

Spoko,po mojemu dobrze robisz.

Miedź i W20(chyba) ma ostatnie wzrostowe podrygi.

Kto tam chce nakręcać się na wzrost,to ja nie mam nic na przeciwko.

No bo niby dlaczego,miałbym coś na przeciwko mieć.

Quad? To dodaje +10 do jakości wpisu. Cwiartka brzmi zbyt zwyczajnie?

To do Pana z Florencji

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/kuznets-swing-na-rynku-nieruchomosci-rynkach-surowcow-usd-i-wzglednej-sile-rynkow-wschodzacych.html

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/trump-znowu-wyraza-nadzieje.html