Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Negatywnym bohaterem piątkowej sesji były akcje Alior Banku, które zanurkowały w dół o 15 proc. spadając do nowego historycznego minimum po komunikacie spółki informującym o tym, że według banku zastosowanie zasad wynikających z niedawnego orzeczenia TSUE obniży wynik odsetkowy banku w III kw. o 102 mln zł, a zysk netto o 83 mln zł (w IV kw. szacunkowe obniżenie wyniku odsetkowego ma wynieść 79 mln zł). Równocześnie media poinformowały o trwającej kontroli KNF 50 największych kredytów korporacyjnych banku.

Spadku kursu Aliora pociągnął w dół notowania jego największego akcjonariusza czyli PZU, które spadły w piątek o 3,8 proc. Taniały również akcje innych banków m.in. Millennium o 6,9 proc., Santandera o 5,6 proc. czy Idea Banku o 3,7 proc. W efekcie WIG-Banki był w piątek najsłabszym indeksem sektorowym na GPW (-2,72 proc.). Spadały również w piątek główne indeksy warszawskiej giełdy (za wyjątkiem mało “ubankowionego” sWIG-u 80), a WIG-20 zanotował największy spadek od ponad 3 tygodni (-1,5 proc.) i naruszył dolne ograniczenie krótkoterminowego trendu wzrostowego.

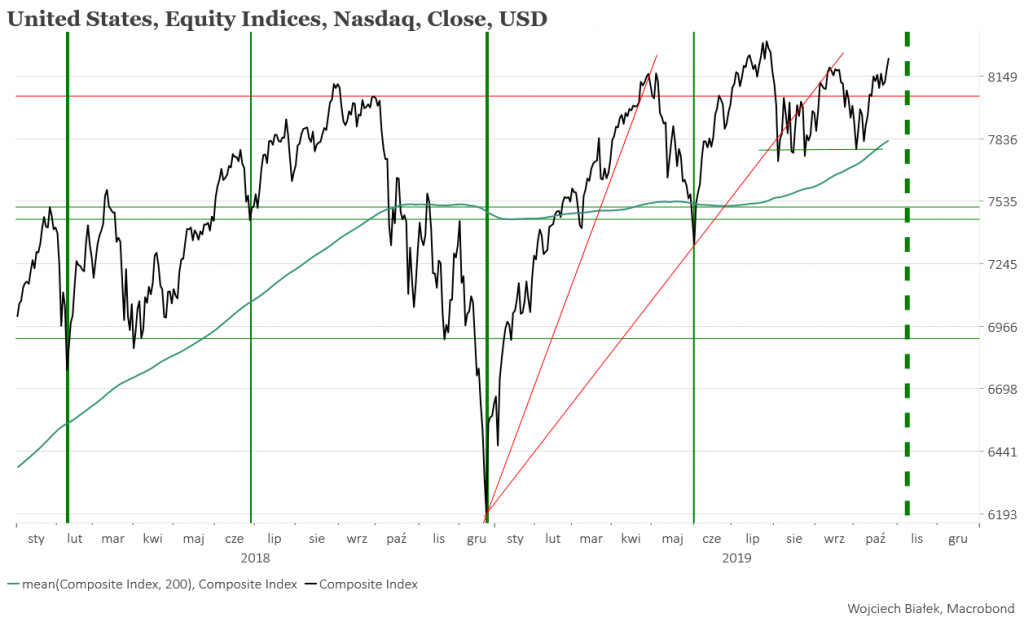

W efekcie nasz rynek akcji był w piątek najsłabszy na świecie. W USA główne indeks ponownie wzrosły do poziomów bliskich rekordowym a poniedziałkowe notowania na giełdach azjatyckich również stały pod znakiem zwyżek:

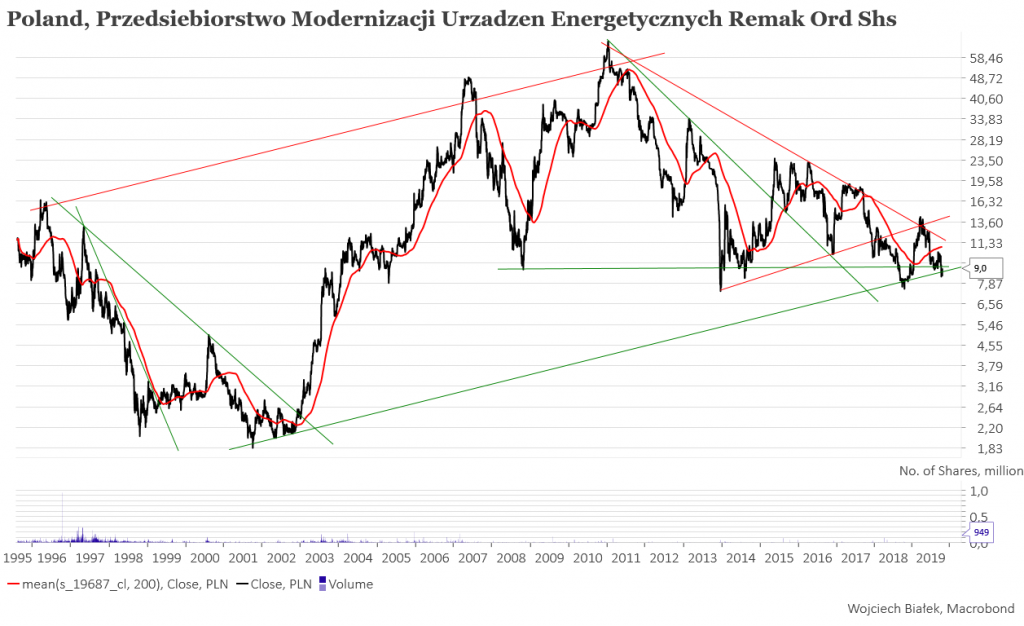

Oczywiście nie wszystkie ceny akcji na GPW spadały w piątek. Jeden z większych wzrostów kursów (+7,14 proc.) zaliczył Remak (C/Z 2,8, C/WK 0,85), którego podstawowym przedmiotem działalności są usługi remontowe, modernizacyjne kotłów parowych i wodnych oraz montaż urządzeń energetycznych, instalacji odsiarczania spalin, elektrofiltrów, instalacji przemysłowych, rurociągów. Kurs spółki przebywa obecnie w okolicach swego 15-letniego minimum:

W obrębie prawie 4-letniego trendu wzrostowego nad rosnącą średnią 200-sesyjną przebywa kurs akcji francuskiego dewelopera CPI FIM SA (dawniej Orco Property Group SA; C/Z 2,9, C/WK 0,54):

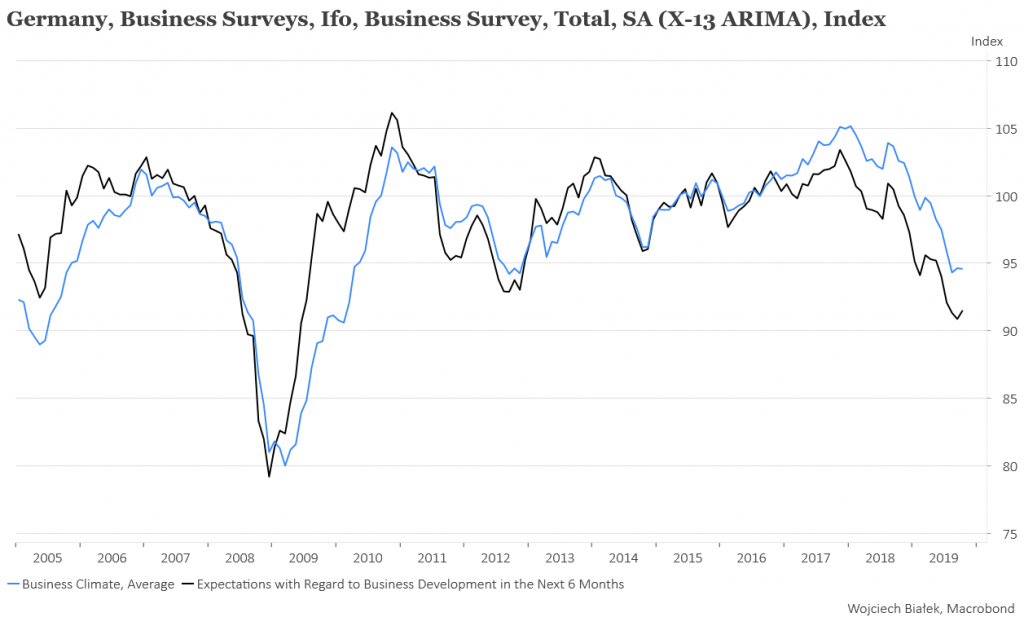

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, warto wymienić lekki wzrost – z najniższego od dekady poziomu wskaźnika oczekiwań gospodarczych w Niemczech w październiku:

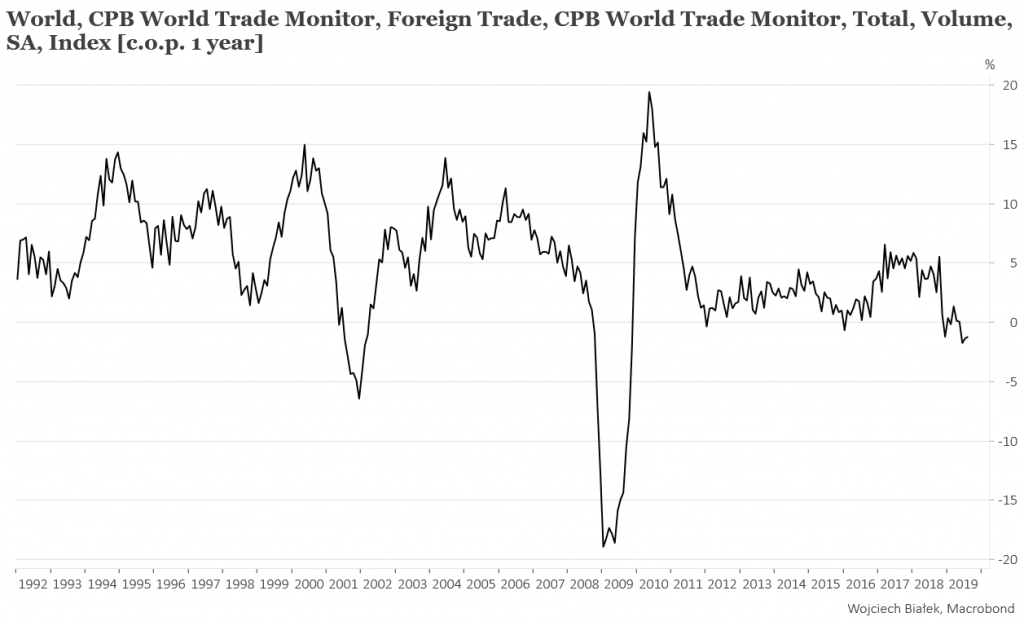

… lekki wzrost – z najniższego od 2008 roku poziomu – wartości CPB World Trade Monitor Index w sierpniu:

… październikowy wzrost wartości wskaźnika nastrojów amerykańskich konsumentów publikowanego przez Uniwersytet Michigan:

… czy spadek rocznej dynamiki rejestracji samochodów w Hongkongu do najniższego poziomu od 2010 roku:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).

Komentarze

A propos Outsidera- widzi on raczej dolara na księżycu a nie w piekle;))) w dlugim okresie oczywiście.

https://businessoutsiderpl.wordpress.com/prognozy/

USDN 30% dvl ?

USD ### MOON

oil bust #2

EM fail

EMFX #REKT

$$$ #MOON

ind bnkg syst cris

it bnkg syst fail

€ itleave, ITL 40% dvl

fr bnkg syst cris

sp bnkg syst cris

GE fail & bailout

No nie wiem – dawniej mięliśmy standard złota, który był podstawą dolara w amerykańskim systemie bankowym. Dzisiaj z kolei mamy tam standard UST, gdzie to obligacje skarbowe są fundamentem – z tą różnicą, że obligacje są traktowane jak ekwiwalent gotówki (UST takie samo dobre jak USD). Ale obecna sytuacja stawia to pod mocny znakiem zapytania, bo brakuje kupców zagranicznych i krajowych z pieniądzem wypracowanym w realnej gospodarce i do gry musiał wkroczyć FED (za równo na rynku repo jak i przy zakupie obligacji, aby na obu rynkach oprocentowanie nie szalało), bo w przeciwnym razie zostałaby zachwiana wiara w amerykańskie obligacje.

Skoro w USA obowiązuje standard UST dla dolara, to UST jest rdzeniem systemu, w którym kreacja pieniądza opiera się również o nowoczesne formy jak repo i rehypothecation (vide historia Solomon Brothers i “We take all of UST”). A co się stanie z tym systemem jeśli USA nadal będzie zwiększać deficyt i podaż długu? Sytuacja będzie analogiczna do hipotetycznej sytuacji standardu miedzi w Polsce, gdzie złotówka miałaby pokrycie w miedzi i nagle zostaje odkryte w Polsce gigantyczne złoże miedzi, które jest mocno eksploatowane, co powinno prędzej czy później wymusić obniżkę ceny miedzi – wtedy wątpliwe byłoby utrzymanie dalszej wartości złotówki w stosunku do innych walut, a przy okazji miedź w ujęciu złotówkowym powinna wyraźnie zlecieć w dół. Chyba, że zostanie nadrukowanych mnóstwo złotówek, aby utrzymać relatywnie sztywny peg złotówki do miedzi, ale wtedy staje się pod jeszcze większym znakiem zapytania wycena PLN do innych walut (jeśli inne banki centralne nie bedą drukować swoich walut).

Co do ewentualnej dewaluacji waluty, to ciężko to jasno ogólnie określić – dla każdej waluty może to wyglądać inaczej. Przykładowo, dla RUB i TRY (w stosunku do benchmarku jak USD) sprawa jest prosta – USD rośnie 4-krotnie w wycenie rublowej/lirowej, to ok. 4-krotnie skoczy oprocentowanie obligacji tych krajów (bodajże USD/TRY od 2013r. do połowy 2019r. wzrósł 4-krotnie i równolegle oprocentowanie obligacji Turcji skoczyło z ponad 5% do ponad 20%).

Co do dewaluacji dolara (o której wspominał Ray Dalio, czyli dewaluacja o 30%) to najprawdopodobniej benchamrkiem będzie euro i spadek USD do EUR o 30% powinien odpowiadać przykładowo wzrostowi z ok. 1,10 do ok. 1,41. I przez ostatnie kilkanaście lat wzrost EUR/USD o 0,01 mniej więcej odpowiadał wzrostowi oprocentowania UST o 0,05 – 0,1 pkt % (w zależności czy dolar był safe havenowy czy prohossowy). Ale załóżmy najbardziej skrajny scenariusz, czyli 0,1% – wtedy wzrost EUR/USD o 0,31 powinien odpowiadać wzrostowi oprocentowania obligacji o 3,1 pkt % (dla 10-latek byłoby to równoznaczne ze wzrostem z dzisiejszych 1,8% do 4,9%). Kolejna sprawa, przyjmuje się, że wzrost oprocentowania obligacji o 1% to spadek wyceny obligacji o 7%, czyli przy wzroście oprocentowania o 3,1 pkt %, wycena obligacji powinna polecieć o 21,3% (przy skrajny scenariusz).

I to rzeczywiście to może być gigantyczna zmiana dla pension fundów, a jeszcze większa dla instrumentów pochodnych opratych na UST (które mają duży lewar) – dzisiaj nikomu nie przychodzi do głowy, że UST mogą tąpnąć (analogicznie jak tąpnął amerykański rynek mieszakniowy po 2008r.).

I teraz FED łata peg dolara do UST, bo w systemie jest “dollar shortage”, de facto monetyzując dług USA.

https://youtu.be/1He3zqgpkUA?t=579

USA nigdy nie zbankrutuje, wystarczy że pójdą tropem geniusza ekonomii D.Tuska i zaanektują z funduszy emerytalnych 60% środków, a na zbilansowanie reszty długu podniosą wiek emerytalny. Tak się jednak nie stanie, bo dzięki genialnym algorytmom wcześniej okradną cały świat!

Hejka

Zgodnie z wcześniejszym postem postanowiłem zawiesić poblikowanie na blogu przemyśleń i projekcji (wielu odetchnie z ulgą).

Jakby ktoś chciał się wymienić spostrzeżeniami to zapraszam na email (podawałem kilka razy można znaleźć na blogu).

Co do podniecania się ATH na NSQ polecam spojrzeć na zachowanie Russela w szerszej perspektywie.

pozdrawiam i życzę sukcesów niedźwiedziom i misiom.

No nieeeeeee, nie wierzę. To już nie czekasz na 3500 na WIGu20?

Mac-erson

Niech Pan pisze od czasu do czasu bo wpisy są najbardziej wartościowe na tym blogu.

@mac-erson

Pytałeś kiedyś o obligacje czy rzeczywiście są odwrotnie skorelowane z akcjami – zgrubsza to prawda uzględniając ostatnie 20 lat. Aczkolwiek bardziej precyzyjne ujęcie tematu to odwrotna korelacja obligacji i inflacji – przez to historycznie korelacja obligacji i akcji wcale nie musiała być odwrotna. Przykładowo, od lat 60. do końca 90. XXw. nawet bywała pozytywna (inflacja wtedy bywała kontrcykliczna w przeciwieństwie do dzsiejszej cyklicznej inflacji). A na iflacje wpływ mają między innymi wydatki (zwłaszcza deficyty) rządów i molityka monetarna (restrykcyjna/luźna) banków centralnych

https://libertyconservative.com/wp-content/uploads/2018/03/Treasury-Yield-SP-500-Correlation-In-3-Regimes.jpg

I co ciekawe, coraz częściej pojawiaja się głosy, że obecne czasy jednak są podobne do lat 60. (bo w drugiej połowie 40. i 50. rządy USA jednak pilnowały deficytów i delewarowały się przez wysokie podatki na spłatę długów):

https://www.fidelity.com/viewpoints/market-and-economic-insights/lower-correlation

https://www.mauldineconomics.com/landing/smart-money-is-moving-into-gold-as-volatility-returns

https://www.rba.gov.au/publications/bulletin/2014/sep/8.html

https://www.rba.gov.au/publications/bulletin/2014/sep/8.html

https://www.winton.com/research/challenging-equity-bond-correlation-assumptions

https://www.sr-sv.com/the-correlation-of-equity-and-bond-returns/

Zatem może się zdarzyć coś czego od dawna nie widzieliśmy – czyli, że obligacje (zwłaszcza amerykańskie) mogą nie być bezpieczną przystanią podczas kryzysu (jeśli wystąpi kryzys inflacyjny).

Co ciekawe, w kryzysie dot.com 2001-2003 inflacja była powyżej zera (nie było deflacji, a jedynie spadek poziomu inflacji), ale to był kryzys podczas trwającego jeszcze deflacyjnego rynku byka na obligacjach – tymczasem przyszły kryzys już będzie ewidentnie podczas inflacyjnego rynku niedźwiedzia na obligacjach, zatem niewykluczone, że inflacja może być wtedy wyższa niż w latach 2001 – 2003r.

A pan to z jakiego biura maklerskiego?

L oddane po 2194

Z jakiego interwału wchodzisz/wychodzisz?

1h

Panie Wojtku to dawne orco chyba bardziej czeskie niż francuskie. Pozdrawiam

Jak obstawiacie? S&P zrobi 3 falę wzrostowa powyzej 3029 i zaczynamy spadki?

Wręcz przeciwnie – aktywa safe haven dzisiaj ostatecznie, po piątkowej walce, przełamały wsparcia. Można powiedzieć, że akcje od początku października zrobiły 50% ruchu, teraz miały konsolidację i czas na kolejne 50% ruchu przed solidniejszą korektą (retestu wsparcia, którym jest dzisiejszy wielomiesięczny opór).

nie bedzie spadkow

sp idzie na 3200

Słuszna uwaga – po raz kolejny złoto pokazuje kierunek dla aktywów safe haven. Niewielka korekta, na którą liczyłem, ograniczyła się w piątek jedynie do akcji EM – teraz kończy się korekta na EUR/USD i waluty surowcowe vs USD, zatem czas na mocniejszy rajd akcji EM wobec akcji DM.

nq widze powinien 8200 , a pozniej przy takiej sile rynku 8500

Wszystko rośnie, jak na drożdżach.

karnak

26 października 2019 o 14:14

Odpowiedz

Jeśli to fibo zatrybi to do istotnego szczytu pozostało ok. 20 pkt:

http://www.bankfotek.pl/view/2143604

No to dostaliśmy. Rynek mówi sprawdzam.

Jak odbiją od tego poziomu, który podałem to ładuję S.

Miało być dotarliśmy 😉

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/decennial-pattern-na-wschodzacych-rynkach-akcji.html

Jak miało spadać jak miało przecież rosnąć?!! Macerson , szkoda że nic nie piszesz. Bo dobrze prawiłes z tymi S-kami:))))

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/nowy-historyczny-rekord-sp-500.html