Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

NC Index pokonał poziom kolejnego szczytu z przeszłości – maksimum z lutego 2012 – i wyszedł na najwyższy poziom od 2011 roku. Do celu wzrostu sugerowanego przez rozmiar wcześniejszej wieloletniej opuszczonej w maju górą konsolidacji wartości indeksu zostało jeszcze ponad 20 proc., ale oczywiście nie jej pewne, czy ten teoretyczny cen indeks rynku New Connect zostanie osiągnięty, a jeśli tak, to czy w dotychczasowym – praktycznie bezkorekcyjnym – stylu.

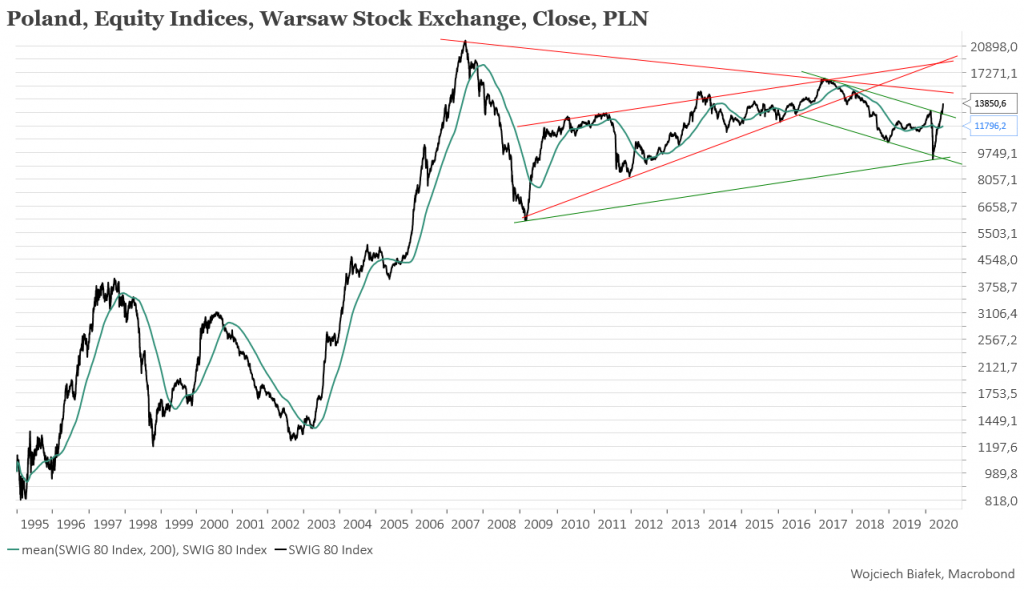

Za swoim mniejszym kolegą próbuje podążać sWIG-80, który ostatnio wyszedł na najwyższy poziom od 2 lat.

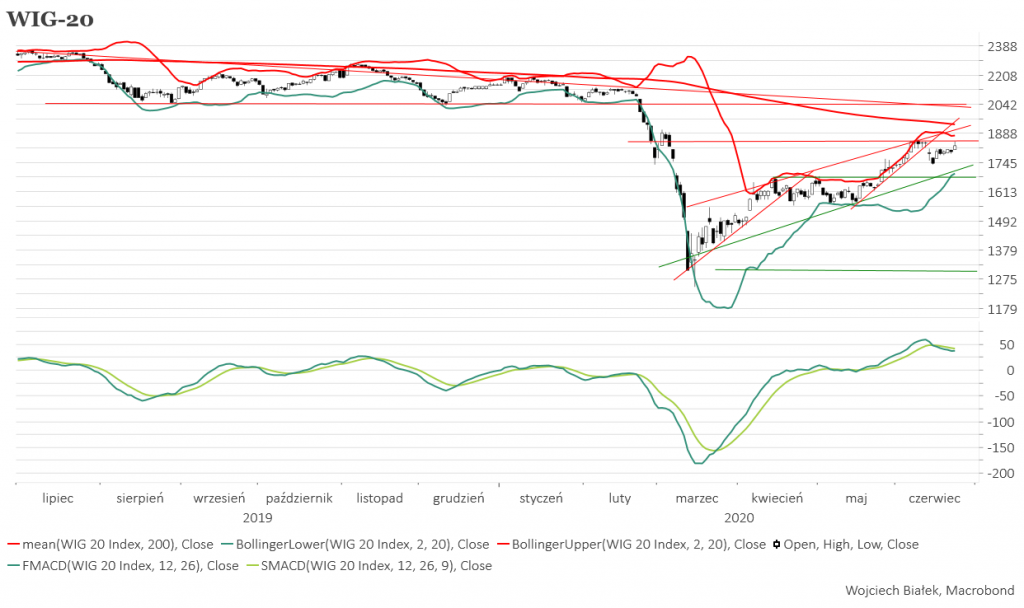

Gdyby manewr z końca kwietnia miał zostać powtórzony to WIG-20 powinien na chwilę wyjść powyżej poprzedniego maksimum szczytu odbicia, a następnie spaść. 30 kwietnia WIG-20 doszedł do poziomu 1682,13 minimalnie powyżej ustanowionego 15 dni wcześniej szczytu z 15 kwietnia (1673,5 pkt.). Obecne lokalne maksimum odbicia znajduje się na poziomie 1856,7 pkt. i zostało ustanowione 9 czerwca czyli 15 dni temu. Dokładne powtórzenie obecnie tego samego schematu obecnie byłoby dosyć niezwykłe, ale na razie poprzednie sekwencja rynkowa jest dosyć dokładnie kopiowana.

Kontrakty na S&P 500 są mniej odważne od WIG-20 i nadal wstrzymują się od ataku w stronę górnego ograniczenia wstęgi Bollingera. W Azji dziś rano brak było dominującej tendencji, ale przewagę miały indeksy rosnące (Indonezja +1,8 proc., Korea Południowa +1,6 proc.), a silniejszy spadek nastąpił tylko na giełdzie filipińskiej (-1,7 proc.).

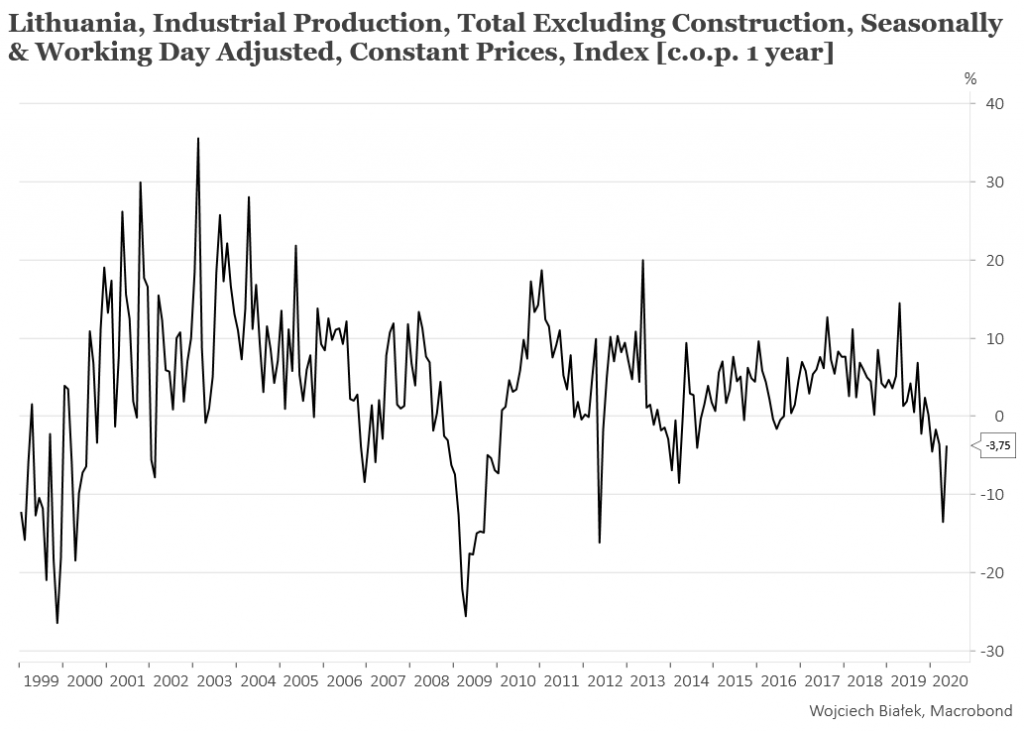

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć wzrost rocznej dynamiki produkcji przemysłowej na Litwie do -3,8 proc. w maju:

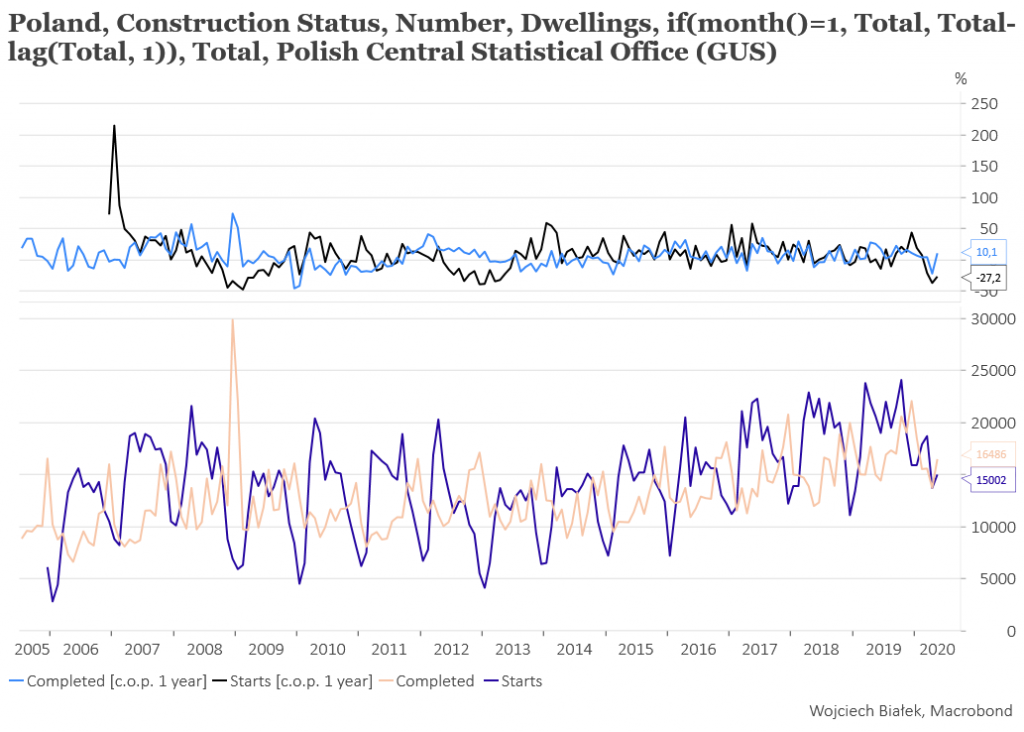

… lekkie odbicie w górę rocznej dynamiki liczny rozpoczętych budów w Polsce w maju (-27,2 proc.) i wzrost rocznej dynamiki zakończonych budów (+10,1 proc.):

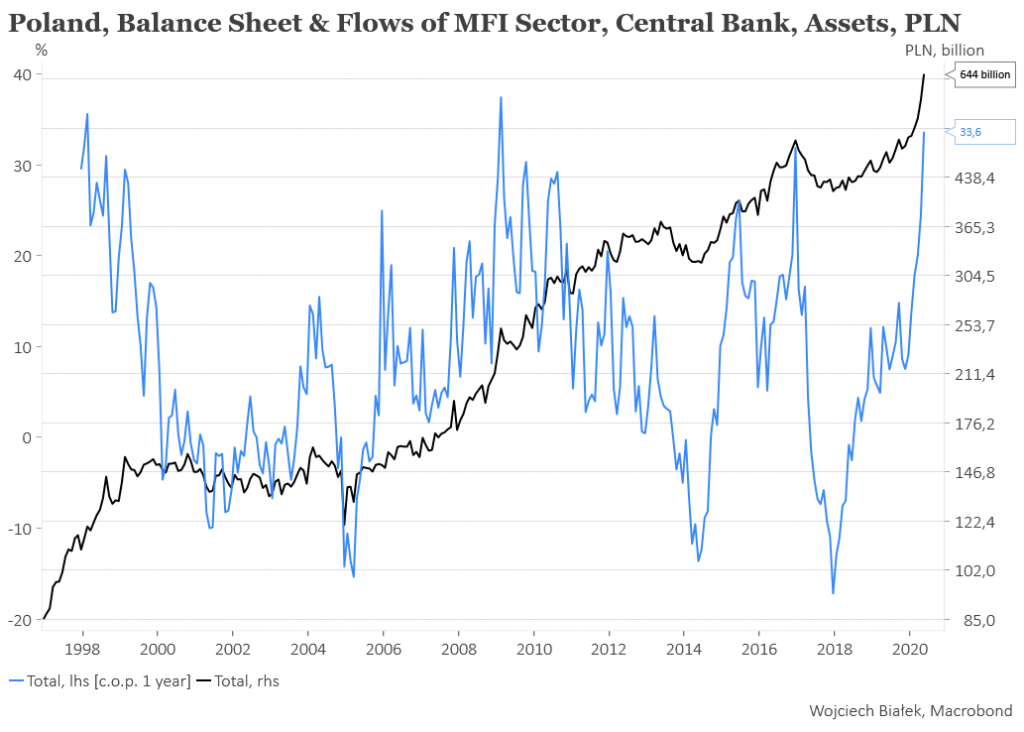

… wzrost rocznej dynamiki aktywów NBP do najwyższego poziomu od lutego 2009 roku w maju (+33,6 proc.):

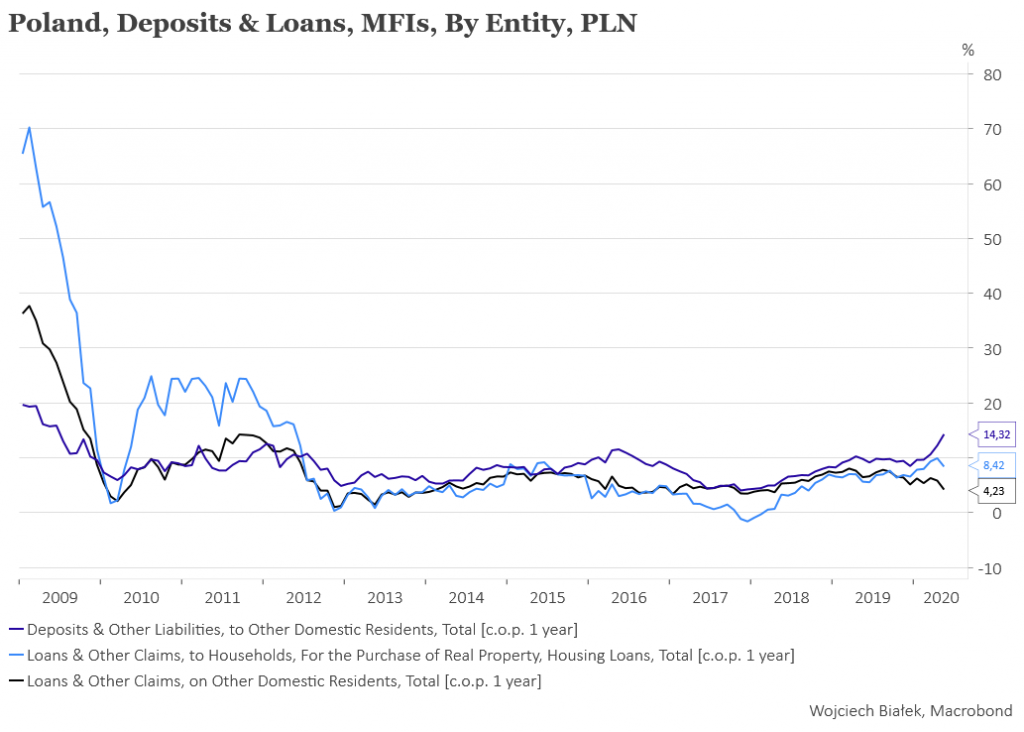

… wzrost rocznej dynamiki depozytów bankowych w Polsce do najwyższego poziomu od 2009 roku (+14,3 proc.) przy spadku rocznej dynamiki kredytów do najniższego poziomu od 2 lat (+4,2 proc.):

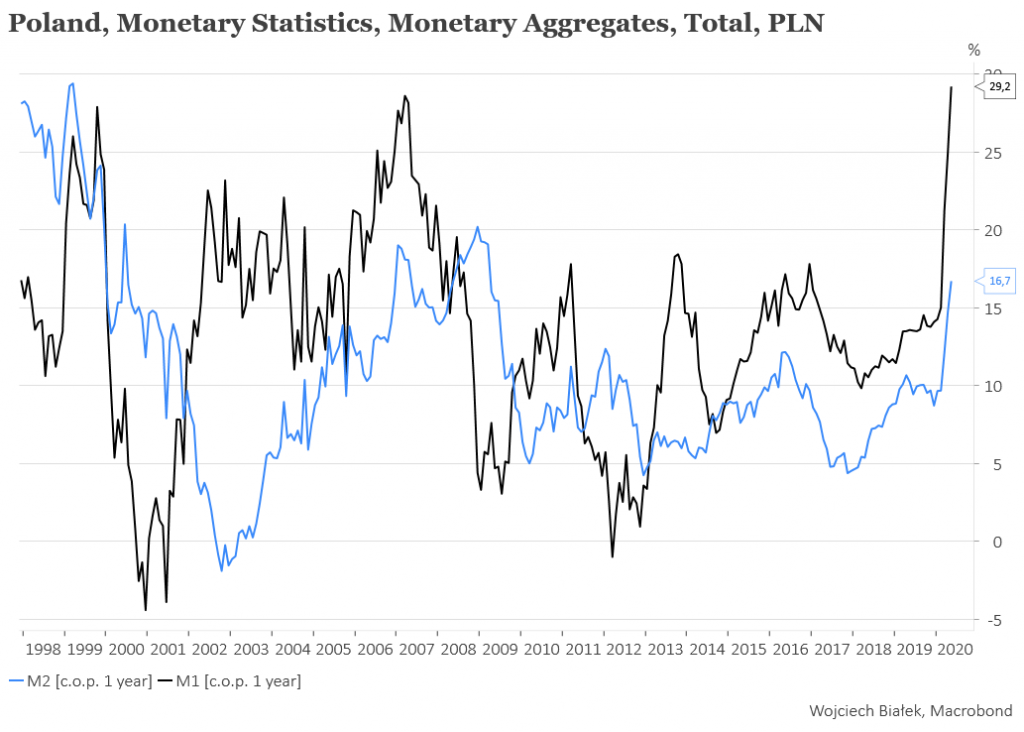

… wzrost rocznej dynamiki agregatu pieniężnego M1 w Polsce do najwyższego poziomu od przynajmniej 1998 roku w maju (+29,2 proc.) oraz wzrost rocznej dynamiki agregatu pieniężnego M2 do najwyższego poziomu od 2009 roku (+16,7 proc.):

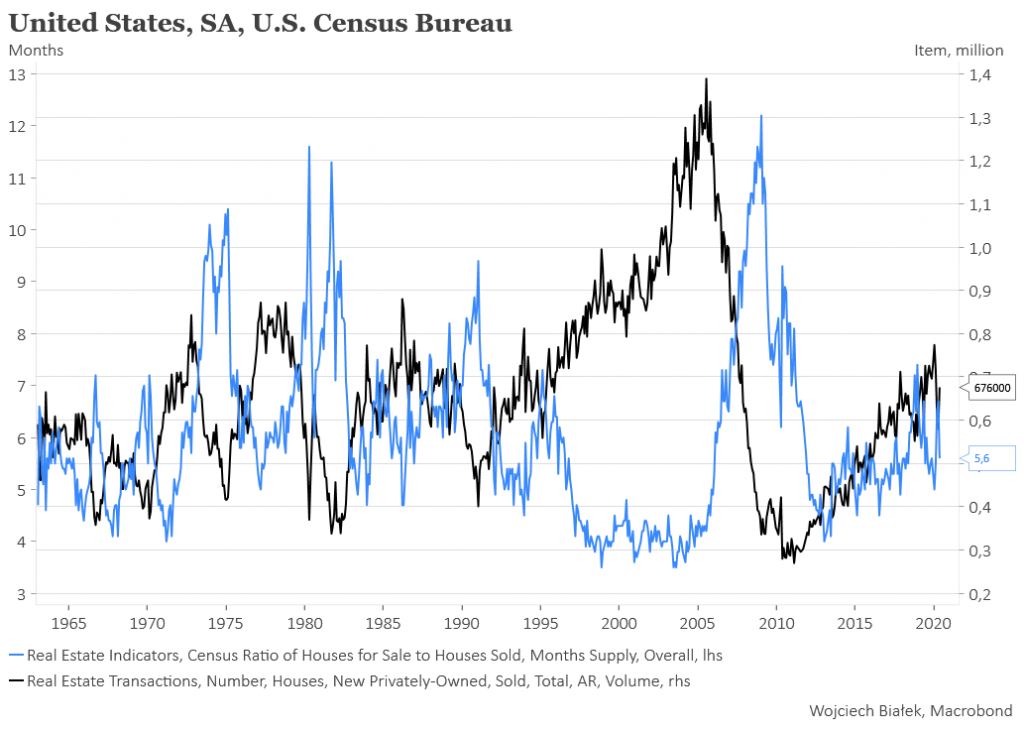

… majowy wzrost liczny nowych domów sprzedanych w USA:

… oraz majowe odbicie w górę rocznej dynamiki średniej ceny nowych domów sprzedanych w USA (-2,7 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).

Komentarze

Aby hossa w Polsce na GPW była dynamiczna to trzeba:

https://acemarketu.com/?p=379129

Reasumując agregaty pieniężne pokazują ,że jesteśmy w 2007 roku , tam był podobny strzał a potem byłe mega bessa .

Do konca czerwca będą się trzymać , akurat będzie dodatni tydzień po wygasaniu i koniec super kwartału .

NC przecież to najgorsze dziadostwo jakie może być na giełdzie.

Jakub Borowski mówi ,żeby nie patrzeć na żadne dane oszustów z rządu tylko dane eurostatu bo moteusz kantuje jak mało kto funduszami poza budżetem.

crj uroslo z 200 na tysiaka, haaaa tfu dziadostwo

przy okazji możesz podać te fundusze poza budżetem?

Do 1780 BYK jeszcze ma jakieś szanse a poniżej zacznie mieć problem .

obecnie na FW20 linia trendu wzrostowego jest na ok 1770-1775 z każdym dniem się podnosi więc przeciąganie liny powoduje, że sygnał S padnie z wyższego poziomu.

WB , Bartłomiejczak i Borawski największe ostatnio MIsie widzą super wzrosty , pierwsze ostrzeżenie .

Borawski a to w jaki sposób ?

Co tydzien ma wyższą prognozę , teraz na 2100 WIG 20 a od 1250 jak zwykle nie kupowac dołków .

2100 ??? niemożliwe

FED przestał drukować i SWIAT przestał kupować , rekordowa ilośc gotówki na kontach pokazuje ,że ludzie i firmy przygotowują sie na mega kryzys a nie V w gospodarce .

PiS nie wie jak przed wyborami ogłosić bankructwo LOTu , mają aresztować nasze samoloty ale cyrk .

Dax doszedł do mega oporu na 13 000 i według mnie teraz będzie prawdziwa bessa .

Spadek kredytów konsumpcyjnych 44 % w maju , hipotecznych o 28% , pozdrawiam NBP i jego zerowe stopy.

a to zerowe stopy zawinily? chyba nie

Poczytaj jak banki kreują popyt na kredyty , mniej kasy w bankach mniej kredytów proste jak drut ale zbyt trudne dla Glapcia .

nieprawda kolego, banki kade na kredytr daja z kredytu nbp.

zaostrzono warunki udzielania kredytów, hipoteki teraz bardzo często dostają odmowy, poza tym wycofano dobre oferty.

hipoteki teraz biorą ci co naprawdę muszą

Obejrzyj Money as a Debt to zrozumiesz jak sie kreuje popyt na kredyty

12 komentarzy – 9 bankiera o mega spadkach, trzeba się bać 😉

Spokojnie ale o wzroscie złota pisałem , więc wyciągnij własciwe wnioski .

Emilewicz prognozuje max spadek PKB -4,7% a pan WB widzi super hiper PKB jak to wczoraj napisał .

Bitcoin też jakoś dziwnie doszedł do oporów jak giełdy i robi dystrybucje według mnie a nie przygotowuje HOSSE.

Ameryki Waszmość nie odkrył.

My tu z@red007 już 5 czerwca ogłosilim szczyt na wig20 a Waść wtedy pisał że będą wzrosty. Teraz to kaźdy widzi co się dzieje

Jakaś nieścisłość.

U mnie oczekiwanie niezmienne:

“”red.007

27 maja 2020 o 11:44

W20,ruch w minimalnym wymiarze nad 2100,okres wielotygodniowy.

Korekty w tym ruchu nie zejdą poniżej 1550.”

“red.007

22 czerwca 2020 o 11:48

Było do @toya

…Jestem zaangażowany w akcje na GPW bo uważam,wbrew szlachcie,że obowiązuje kierunek północny i 5 czerwca nie był początkiem fali 3 bessy…”

A co się dzieje? W US wzrośli do poziomów sprzed covidu, my od dołka urośliśmy 50%. Na ten moment właściwie nie przekroczyliśmy korektą nawet 100 pkt od szczytu.

Można reagować na bieżąco na podstawie wskazań technicznych, nie trzeba się bawić w jasnowidza. W tej chwili jesteśmy ponownie w konsolidacji i tyle w temacie. Na cóż się tak ekscytować.

No nie całkiem i nie wszystkie indeksy , tylko Nasdaq zrobił nowe szczyty a wszędzie indeksy doszły do wybitych wczesniej wsparć zamieniając je w opory jak na razie .

Ja widzę wszędzie tylko abc w górę czyli typowa korekta.

Nawet jeśli zrobili ABC to nie ma nadal przeszkód aby zamienili je na 5 wzrostową. Jestem mocno sceptyczny do Elliota rozumianego jako szczegółowe zliczanie falek i na tym opieraniu swojej gry. Pomocniczo jak najbardziej.

Wzrosty były więc twoje szortkonie dały ci w PAPĘ i nie porównuj mnie do siebie .

Według mnie bez dwóch zdań jest dystrybucja. Dystrybucja -> 5 sesji czerwca, ewentualnie jeszcze 2-3 sesje lipca (4 lipca święto w US). Zachowanie złota potwierdza co nas czeka. Dzisiejsza słabość pokazuje, że większość rynków może już nie pobić szczytów z początku czerwca. Z potencjałem na jakieś nowe szczyty może jeszcze NSQ i surowce.

DJIA i SP500 ewidentnie nie mają siły i wygląda na to, iż nie nadbiją szczytów. Nasz W20 nieobliczalny nie mam zdania.

Ja widzę ze wszystkie rynki doszły do wybitych wsparć zamieniając je w opory i tak na tą chwilę na to patrzę , i czekam na wyniki już w lipcu w USA i zobaczymy sentyment

jedno jest pewne FED skonczył drukować i rynek przestał pajacować , dostał szybkie 300 pkt w papę na S&P i od tego czasu sielanka się skończyła .

prawie wszystkie rynki. NSQ ma linie krókoterminowego trendu wzrostowego (obecnie ok 10100) i wybił poprzedni szczyt. Podobnie surowce np. Oil, Copper jeszcze próbują atakować nowe szczyty.

ropa zamknęła luke i jest pozamiatane

GUS: Produkcja energii elektrycznej spadła o 12% r/r w maju

ISBnews – Biznes

Nasdaq i na D i na W ma takie dywergencje ,że jak to nie walnie będzie dla mnie dziwne.

https://businessinsider.com.pl/finanse/tomasz-biernacki-wlasciciel-dino-polska-najwiekszym-inwestorem-na-gpw/nw4d2q5

Ciekawe ,że rynek wycenia DINO na 20 mld i nikt nie widział i nie wie jak wygląda właściciel, myślicie ,że to jest normalne?

Ja czaszami głęboko się zastanawiam czy znam właścicieli naszego kraju

https://www.ekspedyt.org/2017/10/26/wicepremier-morawiecki-potwierdza-polska-jest-kolonia-krajem-posiadanym-przez-kogos-z-zagranicy/

Za prlu znałeś, tęsknota wraca?

Uwaga – już wkrótce buy sygnał ze Złotego Krzyża:

https://www.facebook.com/637282772995071/photos/a.724607967595884/3122024234520900/?type=3&theater

39… na liczniku WTI. Ale numer! 😉

“A imię jego 44” 😉

“mac-erson:

Według mnie bez dwóch zdań jest dystrybucja. Dystrybucja -> 5 sesji czerwca, ewentualnie jeszcze 2-3 sesje lipca (4 lipca święto w US). Zachowanie złota potwierdza co nas czeka. Dzisiejsza słabość pokazuje, że większość rynków może już nie pobić szczytów z początku czerwca. Z potencjałem na jakieś nowe szczyty może jeszcze NSQ i surowce.

DJIA i SP500 ewidentnie nie mają siły i wygląda na to, iż nie nadbiją szczytów.”

Maciek, po znajomości, jak coś jest bez dwóch zdań, to powinna się zapalić czerwonka lampka. Korekta bull market do okolic 2850-2920, a potem nowe szczyty. Nastawiałeś się na mega hossę rok temu, ona przyszła prawie rok później, i nie będzie mega, a trwająca rok.

Wszystkiego dobrego Ci życzę 🙂

Dziękuję, też życzę samych sukcesów 🙂

No tak to jest, że zmiany są niespodziewane i zaskakujące. Też pamiętam jak ostrzegałeś w zeszłym roku o S-kach sporo za wcześnie. Nie ma więc idealnego timingu. Nie znamy też przyszłości. Ja od kilku miesięcy przeszedłem na intuicyjny system inwestowania. Mam nieodparte wrażenie, że intuicja nie zawodzi a umysł czy ego jest zwodnicze.

Intuicja podpowiada mi, że warto zainwestować w S-ki na nieco dłużej. Z drugiej strony mówi czekaj jeszcze na ten moment. Więc czekam :)))

@all:

to apropos kanału przez mierzeję

fbid=2679988198924536&set=gm.606454303339565&type=3&theater&ifg=1http://programwisla.pl/?fbclid=IwAR3L6u9BEqM9PJXtxagjxiDMp9XgfV42K8ME8hgKCFTqb-pFTDLTGM-cv-U

@WB @ Sir Guy:

m.innymi: dlatego nie będzie ersibatle

https://www.space.com/china-launches-final-beidou-navigation-satellite.html?fbclid=IwAR18xJI49z8WiecC9igS9iT4AsU3OOTxxM2flnO2Onx5VgJ1wlruw87KD6Q

https://www.rand.org/content/dam/rand/pubs/research_reports/RR300/RR392/RAND_RR392.pdf

patrz str. 158, 292, 282, 257, 12 (o co potencjalny konflikt), str. 318

a na giełdzie :https://www.youtube.com/watch?v=_lcav1UZs5M

a będzie:https://www.youtube.com/watch?v=mdjmh886Qns

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2020/06/nc-index-jak-wig-w-1993-roku.html

Wszystko jest cenach???????????????

https://stooq.pl/mol/?id=12769