WIG-BANKI pozostaje najsłabszym indeksem sektorowym na GPW. Jego 2-miesięczny spadek pomiędzy lutym a kwietniem o ponad 40 proc. spowodowany wybuchem pandemii koronawirusa był porównywalny jedynie do tąpnięć z okresu sierpień-październik 2008 (bankructwo Lehman Brothers) i z okresu sierpień-październik 1998 (bankructwo Rosji).

Dalszy ciąg obu tych precedensów był różny. W 1998 roku taki spadek wyznaczył już dołek, chociaż indeks zbyt daleko nie uciekł na północ do początku marca 1999. Na przełomie 2008-2009 roku przyszło jeszcze jedno równie silne tąpnięcie (u nas wtedy wypłynął m.in. problem opcji walutowych).

Który z tych wzorców będzie bardziej podobny do scenariusza, który się zrealizuje na WIG-BANKI w tym roku?

Tego nie wiem, więc postanowiłem zrobić sobie indeks cenowy notowanych na GPW banków i zobaczyć, czy na nim coś można ciekawego zobaczyć. Coś podobne robiłem niedawno rekonstruując długą historię indeksu FANG+ (‘”Index builder” w Macrobondzie‘).

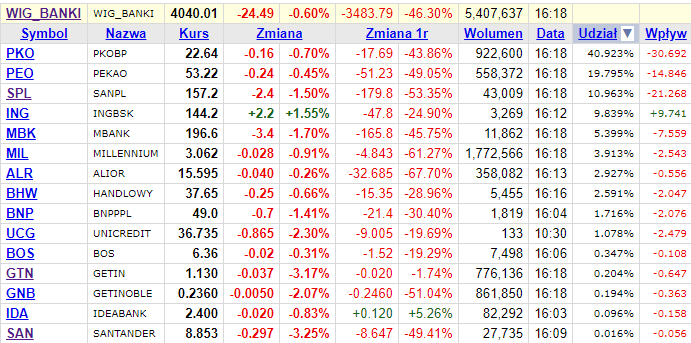

BANKI podobnie jak wszystkie inne indeksy sektorowe na GPW jest indeksem kapitalizacyjnym (udział w indeksie zależy od wielkości spółki). Na stooq-u można znaleźć dane na temat obecnych udziałów akcji poszczególnych banków obecnych na GPW w tym indeksie.

Jak widać Powszechna Kasa Oszczędności Bank Polski, Bank Polska Kasa Opieki, Santander Bank Polska i ING Bank Śląski mają obecnie w WIG-BANKI ok. 80 proc. udział i to one decydują o jego zachowaniu. Liczyłem, że wykres indeksu cenowego, w których wszystkie 15 składowych ma taki sam wpływ na zachowanie indeksu, będzie w istotny sposób różnił, co pozwoli być może próbować wyciągać jakiej wnioski na temat przyszłości.

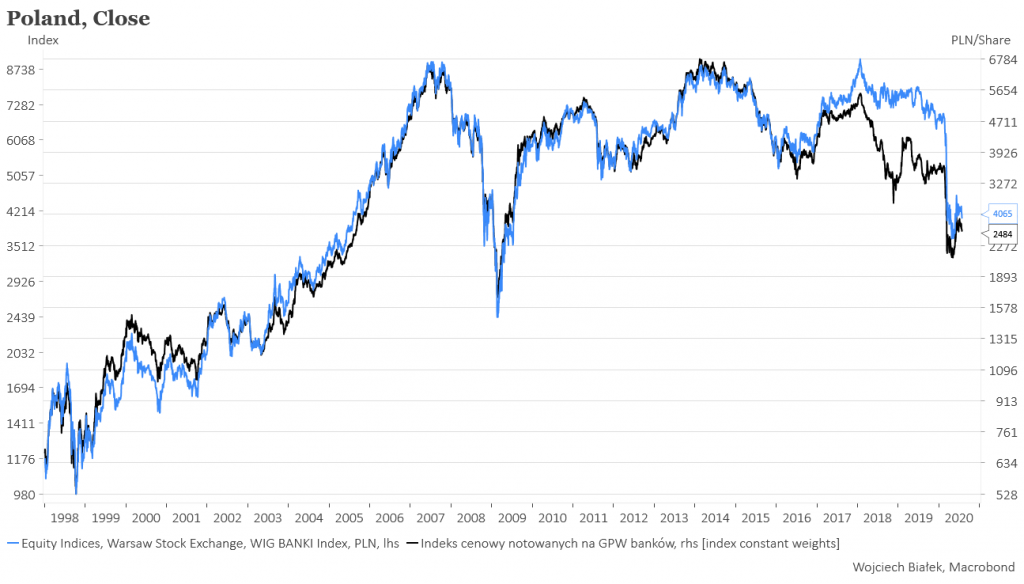

Rozczarowałem się. Co prawda uzyskany w ten sposób indeks cenowy akcji notowanych na GPW banków ma dłuższą bo sięgającą 1993 roku historię niż WIG-BANKI (od początku 1998):

… ale w okresie wspólnego istnienia zachowanie indeksów okazało się bardzo do siebie podobne.

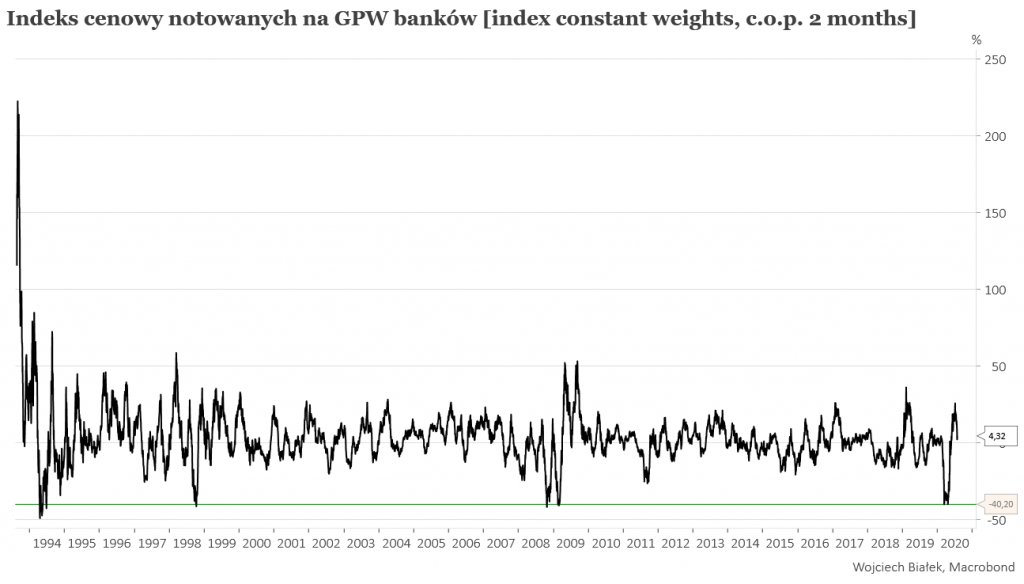

Co prawda dzięki dłuższej od WIG-BANKI historii mój indeks cenowy polskich banków obejmuje okres krachu z 1994 roku, kiedy to taka jak w kwietniu br. -40 proc. 2-miesięczna dynamika pojawiła się na jego początku czyli już w kwietniu 1994:

… ale nie sądzę, żeby był to jakiś ważny argument.

Jeśli zrobimy wykres względnej siły WIG-BANKI do mojego indeksu cenowego banków to zrobi się nieco ciekawiej:

Do listopada 2018 widzimy silny okres przewagi ważonego kapitalizacją WIG-BANKI, co wynika zapewne z silnego krachu, które się do tej daty rozgrywał na akcjach obu Getinów. Od tamtej pory indeks cenowy miał dużą przewagę. Również koronawirusowy kryzys w tym roku bardziej zaszkodził akcjom dużych banków. Nie bardzo jednak wiem, czy z tego wykresu względnej siły można coś ciekawego wyczytać.

Podsumowanie: zrobiłem sobie w Macrobondzie indeks cenowy 15 notowanych na GPW banków, ale raczej niewiele z niego potrafiłem wyczytać.

Komentarze

Wpisu)

@mac-erson:

“Panie Wojciechu może Pan mi przypomnieć w którym artykule pisanym w ostatnich miesiącach wyszedł Panu szczyt gield US w przedziale 6-13.08, nie mogę odnaleźć ?”

Prawdę mówiąc nie kojarzę. Pamiętam Pan może, z jakich przesłanek to wywodziłem? Albo kiedy mniej więcej?

No właśnie zapamiętałem tylko, że wychodził szczyt US 6-13.08 zapewne wychodziło to z jakiś cykli kojarzę że było to w ciągu ostatniego półtora miesiąca, szukałem i nie mogłem znaleźć 🙁

Nieżle – XTB wywołał zapewne jak nie koniec (na swigu wypadło to na pięknych liniach od Dr. Q), to przynajmniej większą korektę na maluchach.

W pięknym stylu -31% na 170 mln przemielone zostało 25% akcji w wolnym obrocie (czyli bez głównego właściciela).

Przeglądałem ostatnio fora i okazałao się, ze dominują ludzie tak świeży na rynku co pewnie pierwszy raz widzą taką mielonkę.

Firmy takie jak 4mass czy laurenpess rosły wyłacznie z uwagi na niski nominał groszowy i “grzejącego” opiekuna. WIRRówka w pełni – ciekawe czy KNF w ogóle to monitoruje – pewnie tam teraz Misiewicze – stąd takie bezkarne zawody.

“na swigu wypadło to na pięknych liniach od Dr. Q” Pan dr wyleczył rynek…

Przy obecnej cenie i szacowanym rocznym zysku na akcję 4 zł mamy P/E ~ 5 i najprawdopodobniej 2 cyfrową stopę dywidendy 🙂

Problemem XTB jest i będzie profil klienta. Spekulant foreksowy z ulicy, szybki bankrut. Dlatego taka reakcja – widać że olbrzmia fala świeżego kapitału jest już przegrana, nowej fali tego kalibru nie będzie. Z akcjami na NC jest podobnie tylko w dłuższym horyzoncie. Cykl pokoleniowy dostarczył świeżą krew.

@mac-erson

“”Nie w Moskwie, tylko w Leningradzie…”

Nie w sierpniu, tylko w lipcu i nie szczyt, tylko dołek.

https://wojciechbialek.pl/2020/07/czy-cykl-10-tygodniowy-na-sp-500-zadziala.html

NIe o tą projekcję chodziło, tą też pamiętałem z dołkiem 10 lipca. W tej drugiej projekcji był szczyt 6-13.08 to zapamiętałem z tej projekcji ale nie kojarzę przesłanek do tej tezy.

Przesłanka mogłaby być od biedy ta sama, teoretycznie 5 tyg. po dołku “cyklu” 10-tyg. powinna być górka. 😉

@b_54

Przeszukałem jeszcze raz lipiec i znalazłem:

https://wojciechbialek.pl/2020/07/ciekawe-zjawisko-na-amerykanskim-rynku-akcji.html

Z prognozowanym szczytem też w tym samym okresie 6-13.08

Ale jestem przekonany, że był jeszcze inny artykuł, może opublikowany w czerwcu…

Tak jak prawisz 10 lipca (dołek) – też wskazuje podobny okres na szczyt.

Heh

To coś jak NC

https://www.bankier.pl/wiadomosc/Kodak-idzie-w-leki-Kurs-wystrzelil-o-kilkaset-procent-7933879.html

Od 15.04.2020 na wig-u 20 istnieje kanał.

A tak w ogóle to polecam kąpiele słoneczne i kąpiele w wodzie.

https://www.o2.pl/informacje/bialorus-zatrzymano-32-rosyjskich-najemnikow-6537349745777376a zaczynają jak na Ukrainie

mac-erson Prognozujesz szczyt 6-13.08 a wybory na Białorusi 9 sierpnia …

wyglada ze ta obecna hossa to kapitał, który ludzie nie wydali bo korona, a normalnie wydaliby ta kase na wczasy, koncerty czy nmowszy samochod no ale teraz Panie strach wydawac kase bo korona to zainwestuje …

taki paradoks, spora czesc gospodarki zamknieta wiec ludzie maja oszczednosci bo nie wydaja na “rozrywke”, wplywy ulicy nie spadly bo dostaja druk od rzadów,

ale, że jest duzy dodruk to trza kase na cos wydac bo straci na wartosci stad hossa na wszystkim coinach, akcjach czy PM

i tu jest sedno problemu, drukarze mysleli ze ludzie wydadza kase w gospodarce realnej a oni “inwestuja”, stad recesja coraz glebsza

i teraz niech mi ktos odpowie co bedzie dalej ?

ciagły dodruk i coraz wieksza hossa mimo ze gospodarka bedzie bankrutowala i wchodzila w coraz glebsza recesje ( poza kilkoma gwiazdami co na koronie zarobily) ?

bo dla mnie wyglada ze ci “mądrzy” u władzy znowu źle przewidzieli skutki swoich decyzji …

bo ulica powinna wydawac kase i rozruszac gospodarke którą przed chwilą zamkneliśmy …

Czy to będzie kolejna rakieta na GPW?

https://www.facebook.com/637282772995071/photos/pcb.3222112731178716/3222111507845505/?type=3&theater

Fed próbuje delikatnie zwrócić uwagę na coś o czym rynki ostatnio jakby zapomniały:

The path of the economy will depend significantly on the course of the virus.

siepień 1720 roku

Na EURUSD właśnie teraz dzieją się super ważne rzeczy:

https://www.facebook.com/637282772995071/photos/a.724607967595884/3222755581114431/

Widzimy widzimy ale czy za 1 podejściem dadzą radę?

No to 1.30 target

No i zapeszyłem 🙁

A mnie dziś wyrzucili z softblue ok 2 zł: )

Raczej nie.

Raczej nie przebijemy za 1 razem tej linii trendu na EUR/USD.

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2020/07/bitcoin-najdrozszy-wzgledem-dolara-od-11-miesiecy.html