Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

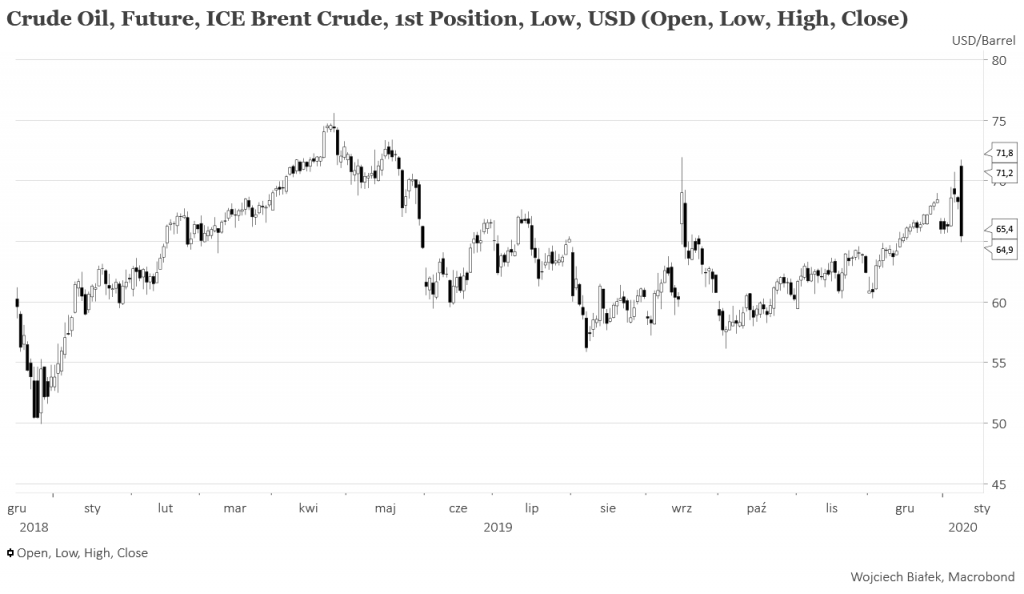

Wczorajsza świeca na wykresie ceny ropy naftowej (ICE Brent) chyba mówi wszystko na temat zmiany nastrojów, do której doszło w środę. Odebrane jako pojednawcze (“daliśmy sobie po razie pokazując, że nie jesteśmy mięczakami, ale teraz jesteśmy kwita i chodźmy się napić”) przemówienie Donalda Trumpa przekonało uczestników rynku, że – na razie – żadnej wojny pomiędzy USA i Iranem nie będzie. Spadek ceny ropy na zamknięcie sesji o ponad 8 proc. w stosunku do najwyższego poziomu osiągniętego w trakcie tej sesji ostatni raz zdarzył się w luty 2016, ale jeszcze nigdy w historii tego rynku nie zdarzyło się, by cena, która w maksimum sesji ustanawiała kilkumiesięczne minimum na jej zamknięcie była najniższej od kilkunastu sesji. Oczywiście takie objęcie bessy nie jest zwykle jakimś optymistycznym sygnałem dla rynku, na którym się pojawia, ale oczywiście w przypadku rynku ropy naftowej jakieś nowe wiadomości mogą szybko zmienić krótkoterminowy trend.

Nowe rekordy S&P 500 i Nasdaqa w środę oraz zielona od góry do dołu Azja w czwartkowy poranek potwierdzały to odprężenie. Należy jednak pamiętać, że 3 tygodnie temu saldo sentymentu amerykańskich inwestorów indywidualnych osiągnęło w badaniu AAII najwyższy poziom od okresu grudzień 2017-luty 2018. Wtedy dotarcie tego wskaźnika do poziomów sprzed 3 tygodni poprzedziło początek korekty na Wall Street o 39 dni. Powtórka tego schematu obecnie daje okolice 27 stycznia jako oczekiwaną datę początku korekty.

Nasz pacjent specjalnej troski czyli WIG-20 pomimo uspokojenia sytuacji na świecie spadł po raz trzeci z rzędu kierując się w stronę silnie rosnącego dolnego ograniczenia wstęgi Bollingera (ale tym razem podążyły za nim sWIG i mWIG). Wskaźnik MACD spadł drugą sesję z rzędu, co pozwala jako najbliższe obecnej sytuacji technicznej WIG-u 20 wskazać sesje z 23 września ub. r. i 16 listopada 2011. W perspektywie 4 sesji w obu przypadkach indeks rósł, ale potem ścieżki się na kilka sesji drastycznie rozjeżdżały.

Wykres kursu akcji spółki Unima (C/Z 26,91, C/WK 0,54) działającej w branży technologii teleinformatycznych, systemów automatyki budynkowej i bezpieczeństwa od 11 lat znajduje się w obrębie kanału trendu spadkowego. Równocześnie jednak od 2014 roku wykres broni poziomej linii wsparcia, od której odbił się por raz kolejny w 2019 roku i dopóki jej nie przełamie w dół możliwy będzie ruch w stronę górnego ograniczenia długoterminowego trendu spadkowego.

Wykres kursu akcji spółki Pragma Factoring (C/Z 6,3, C/WK 0,73, stopa dywidendy 12,2 proc.) odbił się w ostatnich miesiącach od dolnego ograniczenia długoterminowego trendu (lekko) wzrostowego, a zarazem od dolnego ograniczenia kanału średnioterminowego trendu spadkowego. Kurs znajduje się po opadającą silnie średnią 200-sesyjną, którą należy traktować jako opór, który prędzej czy później powstrzyma ewentualne wzrosty, ale można sobie wyobrazić ruch kursu spółki w stronę górnego ograniczenia średnioterminowego trendu spadkowego.

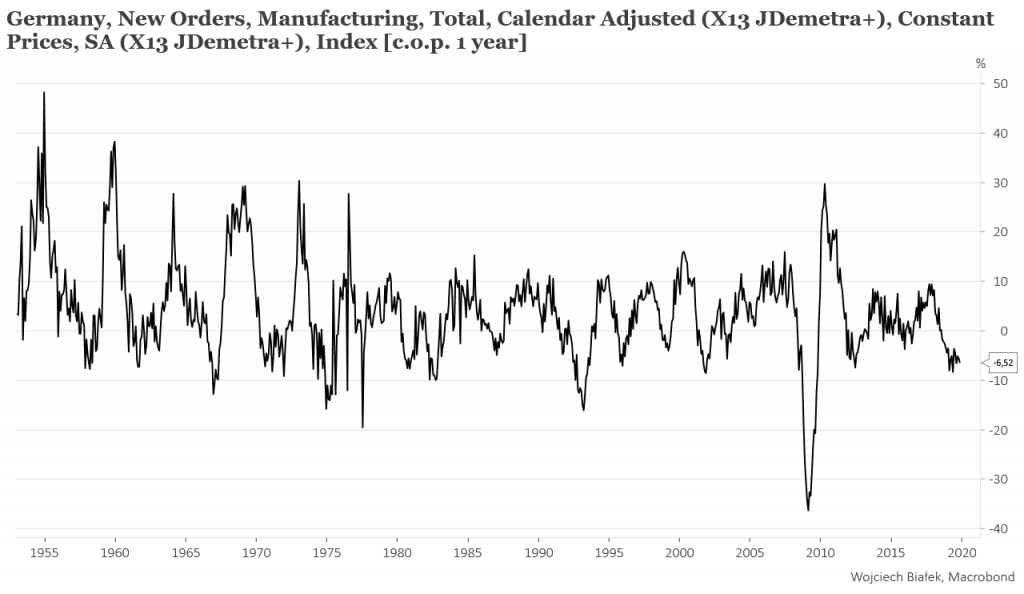

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć nadal silnie ujemną roczną dynamikę nowych zamówień w niemieckim przemyśle w listopadzie (-6,5 proc.):

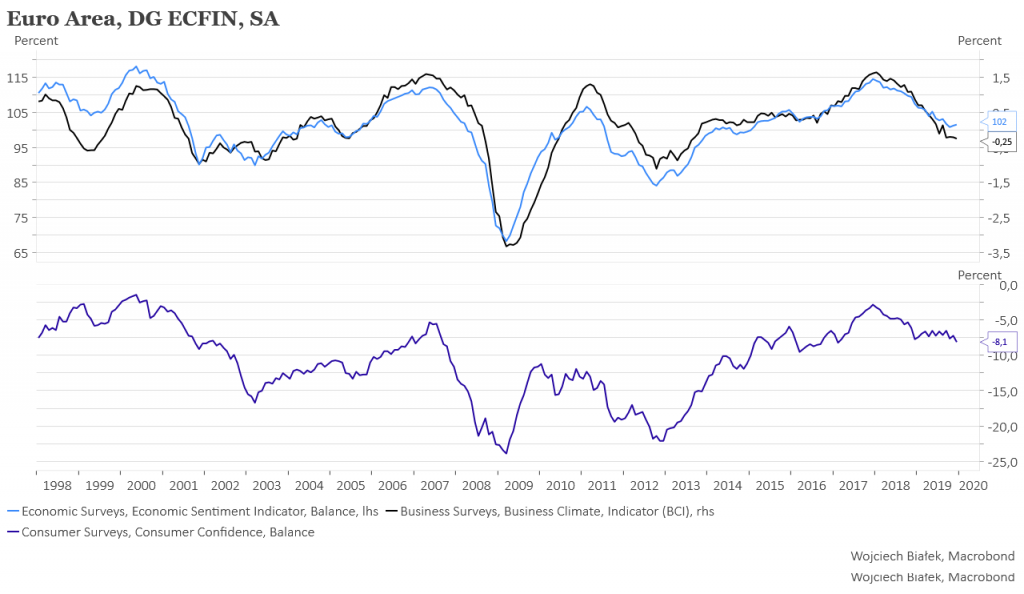

… 6-letnie minimum publikowanego przez DG ECFIN Business Climate Indicator (BCI) w strefie euro oraz 3-letnie minimum pochodzącego z tego samego źródła wskaźnika zaufania konsumentów w strefie euro w grudniu:

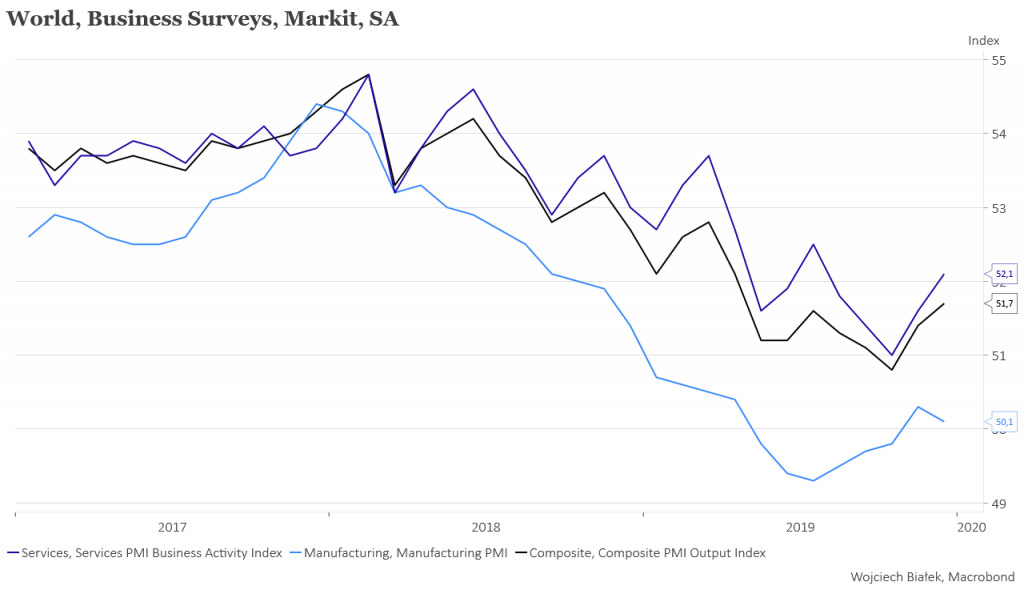

… dane firmy Markit na temat grudniowych wartości wskaźników World PMI:

… stabilizację na poprzednim wysokim poziomie rocznej dynamiki CPI w Chinach w grudniu (+4,5 proc.) oraz wzrost rocznej dynamiki PPI (-1,4 proc. do -0,5 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).