Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

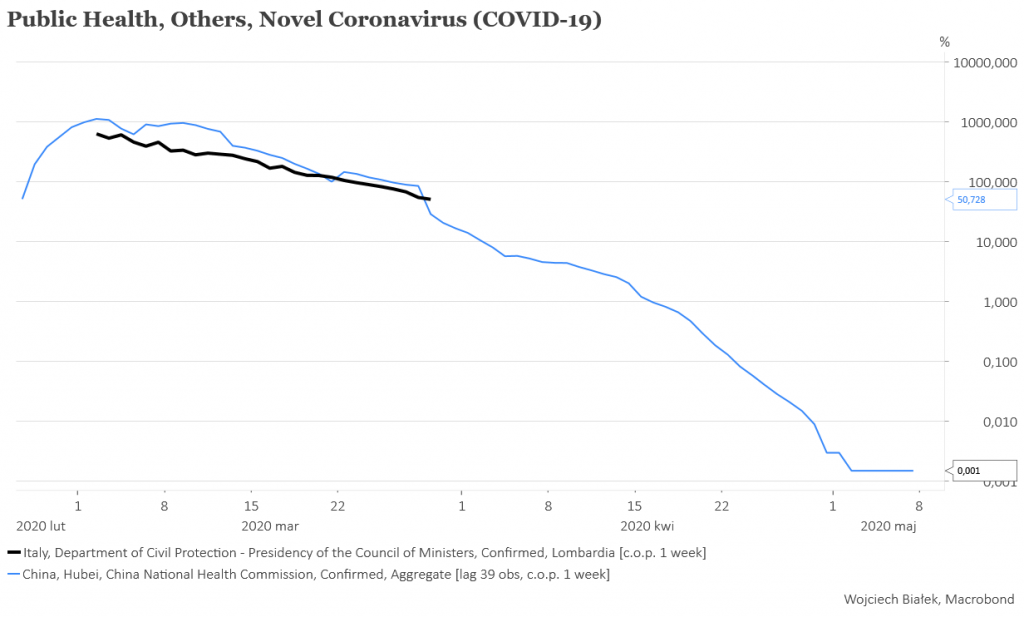

Rozpoczynający się tydzień powinien udzielić kluczowej odpowiedzi na pytanie o to, czy stosowane do tej pory w krajach Europy stosunkowo łagodne – w porównaniu do chińskich – metody kwarantanny zadziałają. Przy wszystkich zastrzeżeniach do kompletności i porównywalności dostępnych danych do tej pory tygodniowa procentowa dynamiką łącznej liczby potwierdzonych testami przypadków zarażeniami wirusem SARS-CoV-2 w Lombardii – prowincji Włoch, która stała się europejskim epicentrum pandemii – podążała za tą zarejestrowaną wcześniej w prowincji Hubei z mniej więcej 39 dniowym opóźnieniem.

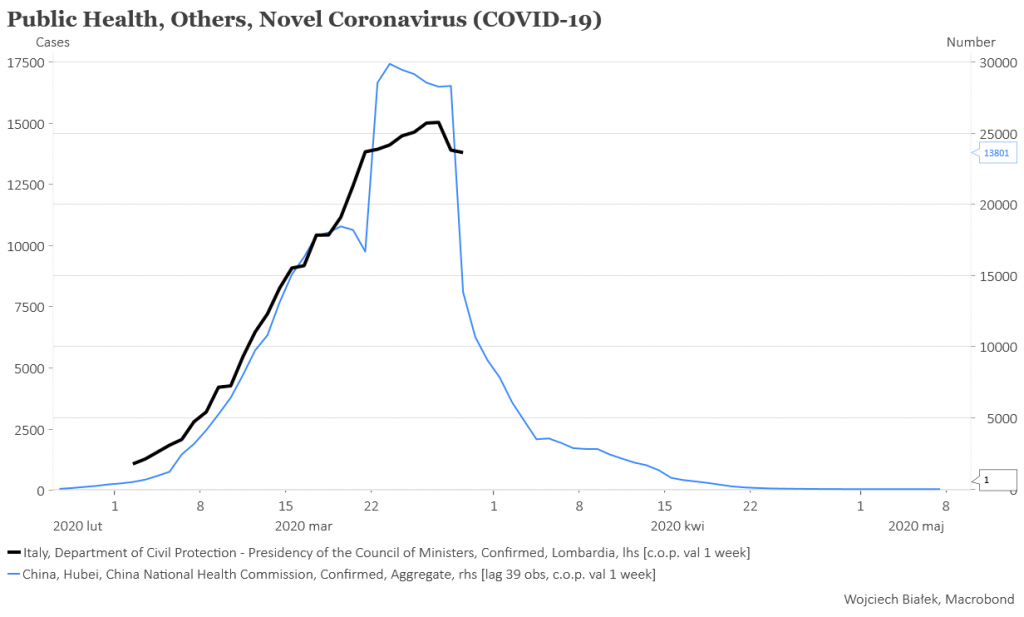

Przekładając to 39-dniowe opóźnienie na nominalną tygodniową zmianę liczny potwierdzonych przypadków otrzymujemy sugestię rychłego początku silnego spadku tego parametru w Lombardii:

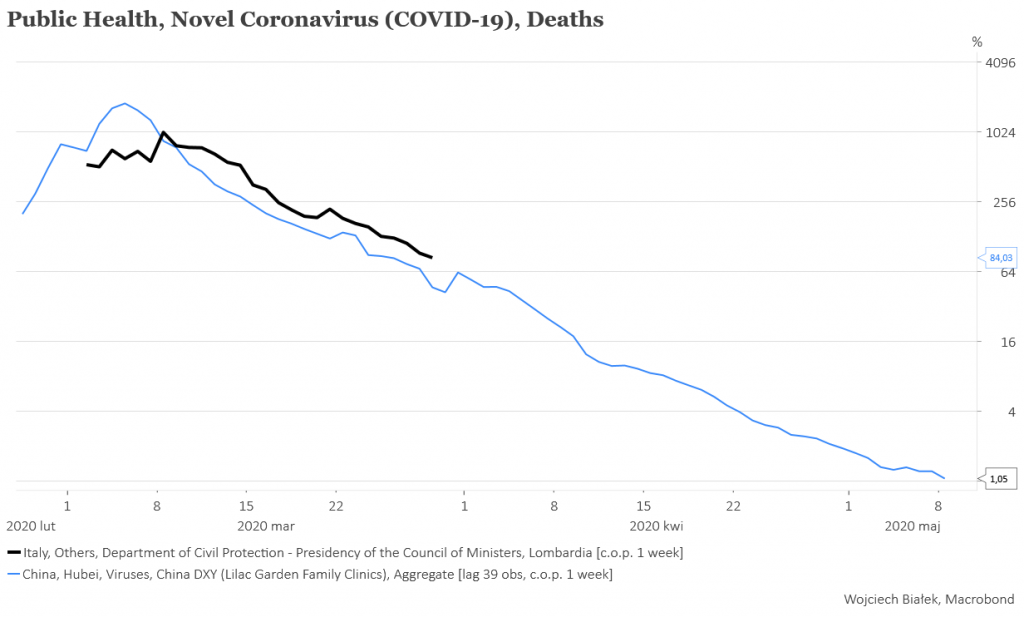

Przy tym samym przesunięciu czasowym otrzymujemy następujące wykresy dla procentowej tygodniowej zmiany liczby zgonów w obu regionach:

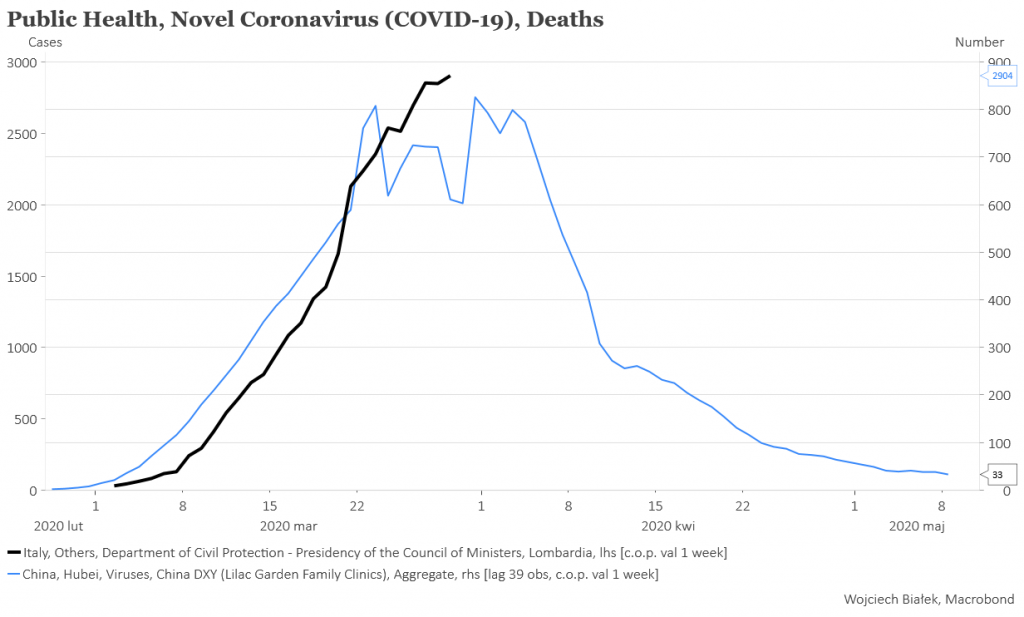

… oraz dla nominalnej tygodniowej zmiany liczby zgonów w obu regionach:

Jeśli w tym tygodniu te tygodniowe dynamiki – najpierw liczby potwierdzonych przypadków zarażenia, a później liczby zgonów przypisanych COVID-19 – nie zaczną spadać, będzie to zły znak dla pozostałych rejonów Włoch i innych krajów opóźnionych w stosunku do Lombardii, jeśli chodzi o skalę rozwoju pandemii.

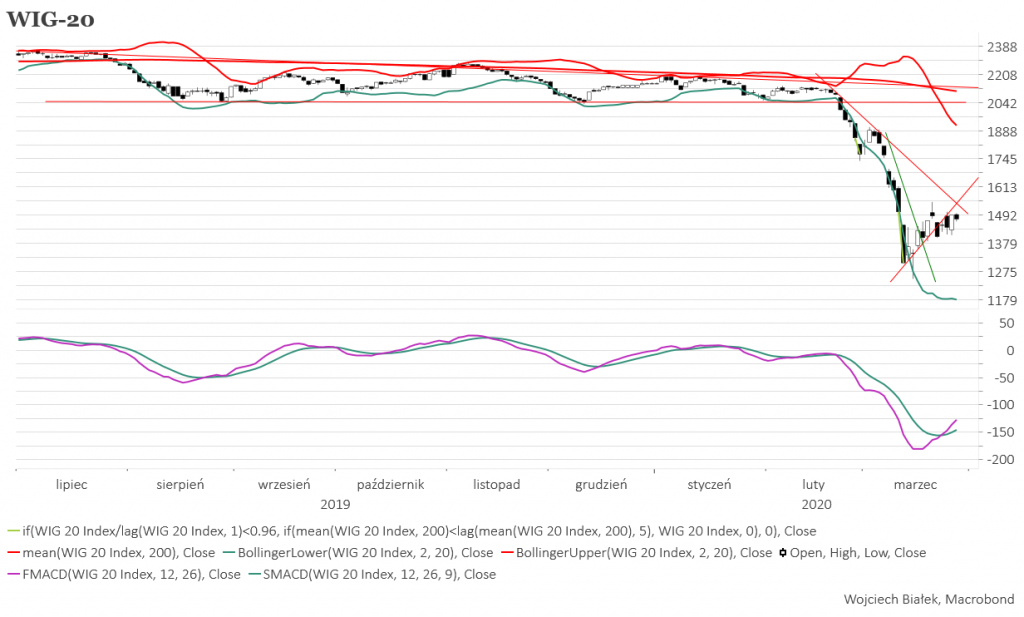

WIG-20, który – po uruchomieniu przez NBP QE i ogłoszeniu przez rząd planu walki z gospodarczymi skutkami pandemii – obronił na razie poziom dołka z lutego 2009 (najniższe zamknięcie 1327,64 pkt.) pozostawał generalnie stabilny w minionych tygodniu. Można spekulować, że jeśli epidemia zostanie pokonana w ciągu najbliższych tygodni/miesięcy, to późniejsza fala euforii skasuje całość poniesionych od połowy lutego strat, ale oczywiście nie ma pewności z jakiego poziomu taki hipotetyczny wzrost się rozpocznie i kiedy to nastąpi. Biorąc pod uwagę dynamikę ostatniego spadku w konwencjonalnym scenariuszu przed początkiem silnego odbicia powinniśmy zobaczyć jedną lub dwie dywergencja pomiędzy robiącym nowe dołki indeksem a wskaźnikami typu MACD, o czym na razie oczywiście nie ma mowy. W apogeum kryzysu z lat 2007-2009 pomiędzy dołkiem MACD z 27 października 2008 a dołkiem WIG-u 20 z 18 lutego 2009 upłynęło ponad 3,5 miesiąca.

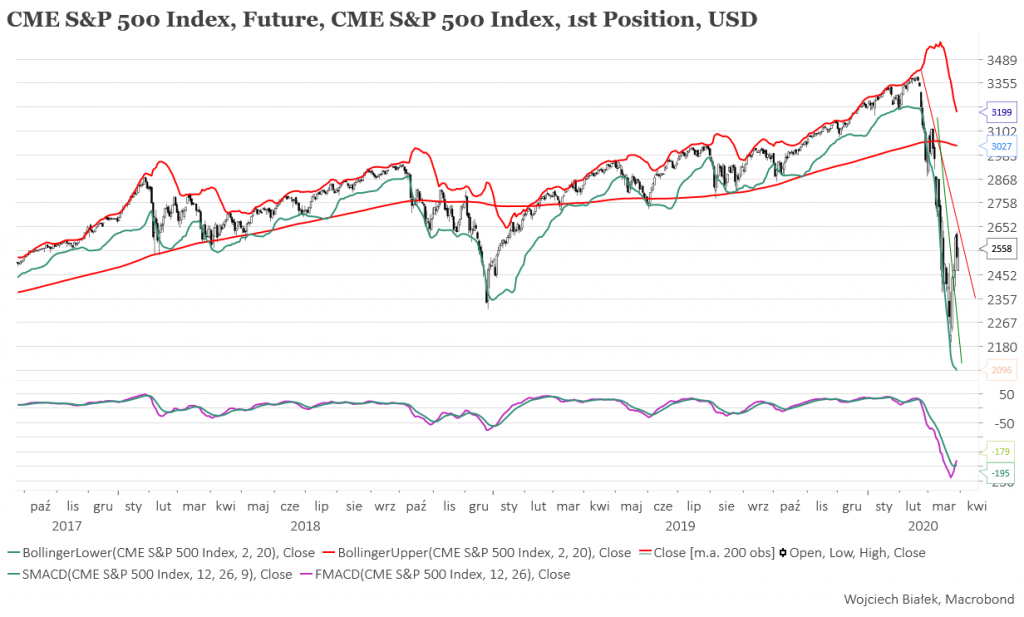

3-sesyjny wzrost wartości kontraktu na S&P 500 pomiędzy poniedziałkiem a czwartkiem był najsilniejszy od podobnego okresu kulminującego 22 października 1987 (po największym jednodniowym spadku cen akcji na Wall Street w historii o ponad 20 proc.). Ta analogia sugeruje, że S&P 500 ma już dołek za sobą, ale teraz czeka nas 1,5 miesięczny okres spadku prowadzącego do testu tego dołka (ale oczywiście ta oparta na jednym precedensie analogia może być zawodna). Dziś rano w Azji przeważały spadki (wyjątkiem były indeksy giełd z Antypodów).

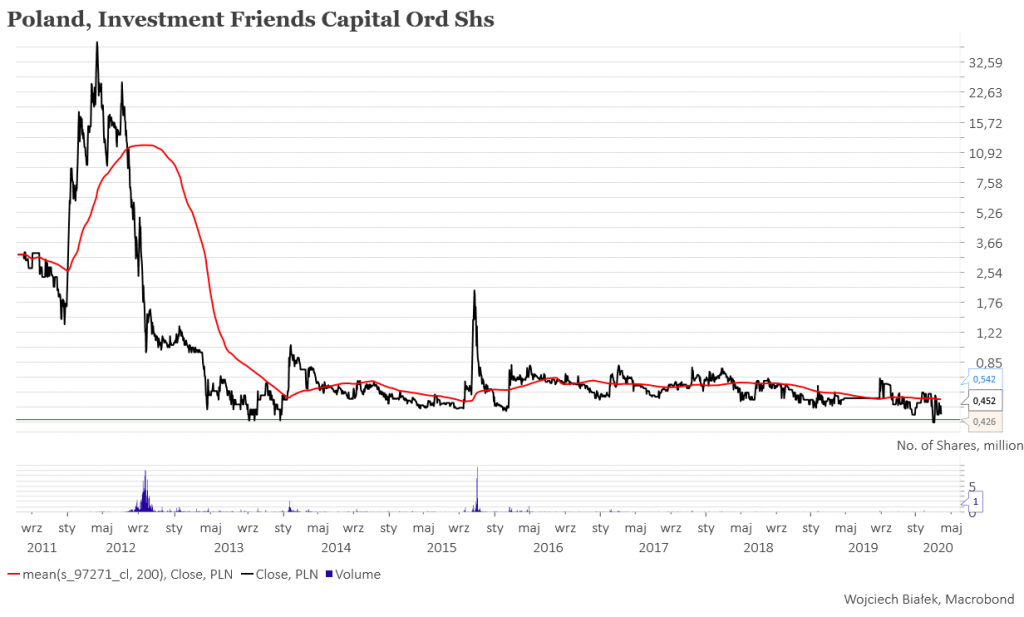

Kurs akcji spółki Investment Friends Capital (C/Z 3,2, C/WK 0,21, kapitalizacja 2,27 mln zł) na razie broni poziomu historycznego dołka z drugiej połowy 2013 roku.

Kurs akcji spółki Berling (C/Z 7,6, C/WK 0,57, kapitalizacja 59,7 mln zł)

będącej importerem i dystrybutorem maszyn, urządzeń oraz komponentów składających się na instalacje chłodnicze na razie broni poziomów historycznych dołków z 2011 i 2018 roku.

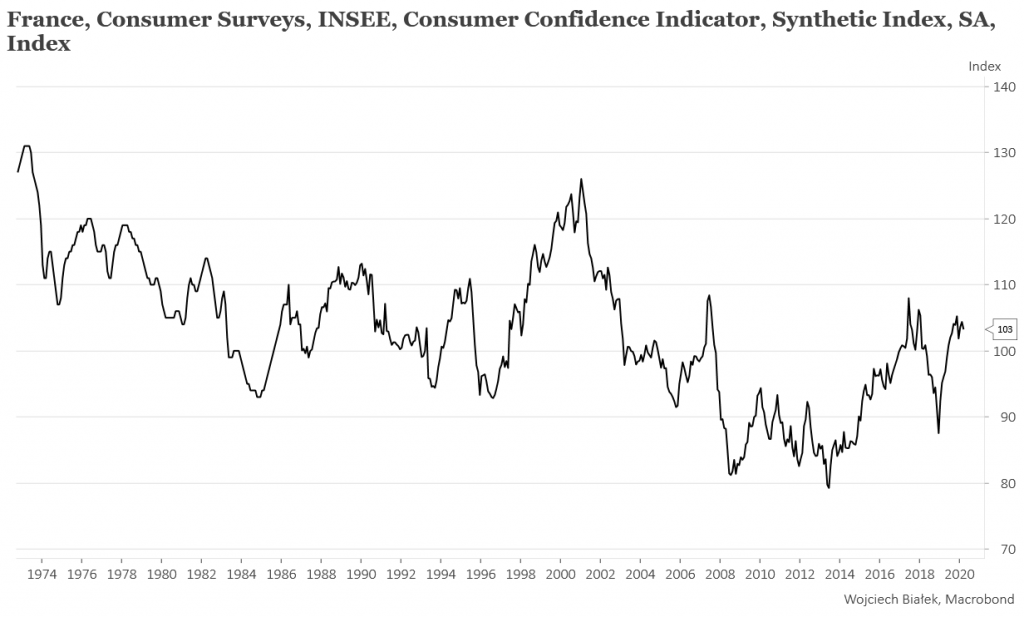

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wymienić niewielki spadek publikowanego przez INSEE syntetycznego wskaźnika nastrojów konsumentów w marcu:

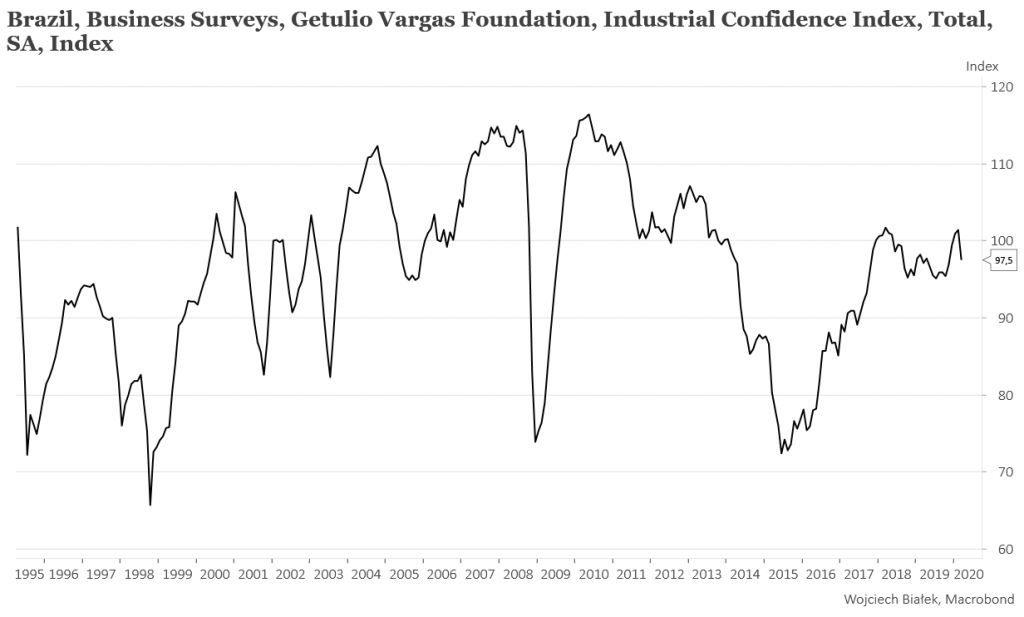

… marcowy spadek publikowanego przez Getulio Vargas Foundation wskaźnika zaufania w przemyśle Brazylii:

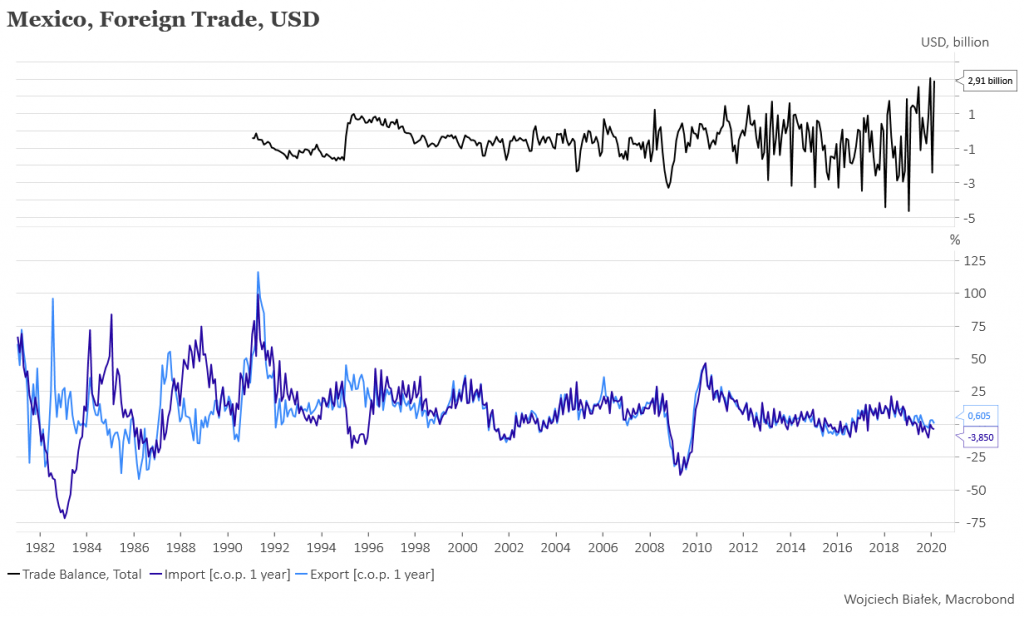

… wysoką nadwyżkę w handlu zagranicznym Meksyku w lutym:

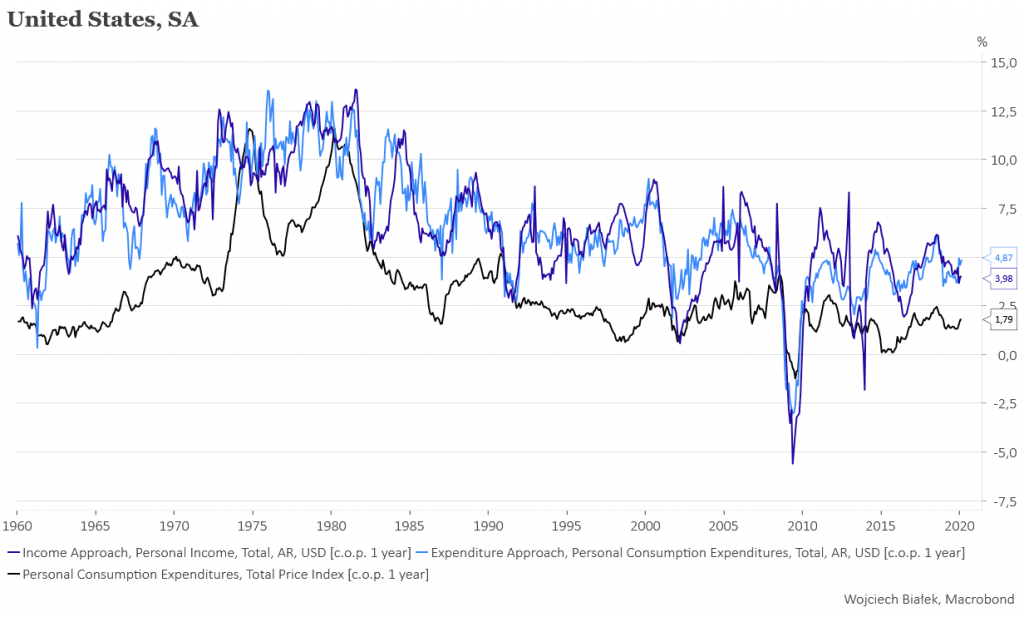

… dane z USA na temat rocznej dynamiki dochodów i wydatków osobistych oraz rocznej dynamiki deflatora PCE w lutym:

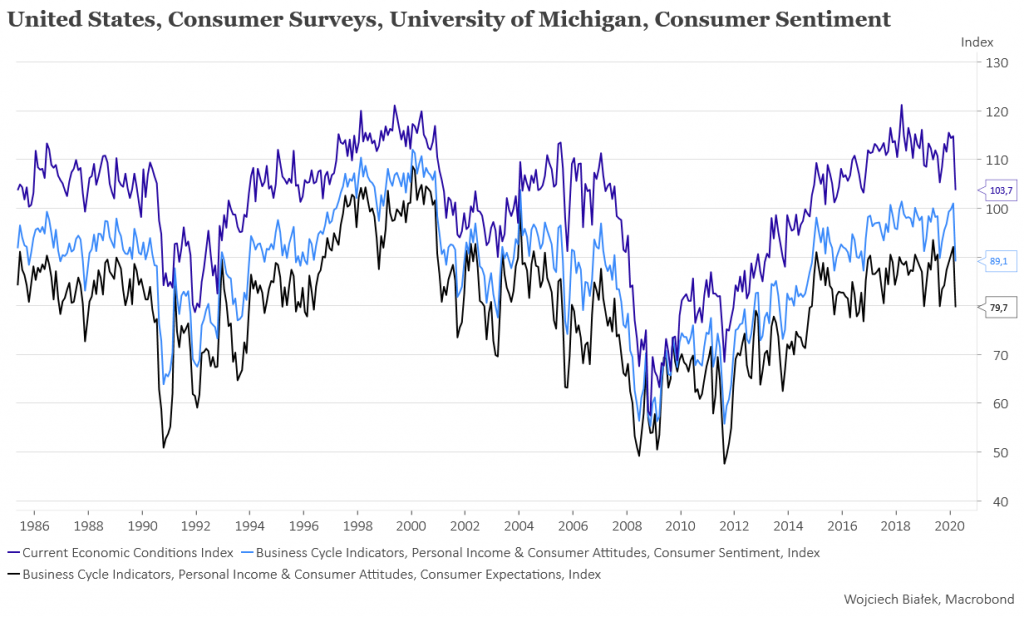

… spadek mierzonego przez uniwersytet Michigan sentymentu konsumentów w USA w marcu:

… oraz spadek do najniższego poziomu od 2009 roku publikowanych przez Federation of Korean Industries wskaźników koniunktury gospodarczej w Korei Południowej w marcu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).