Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

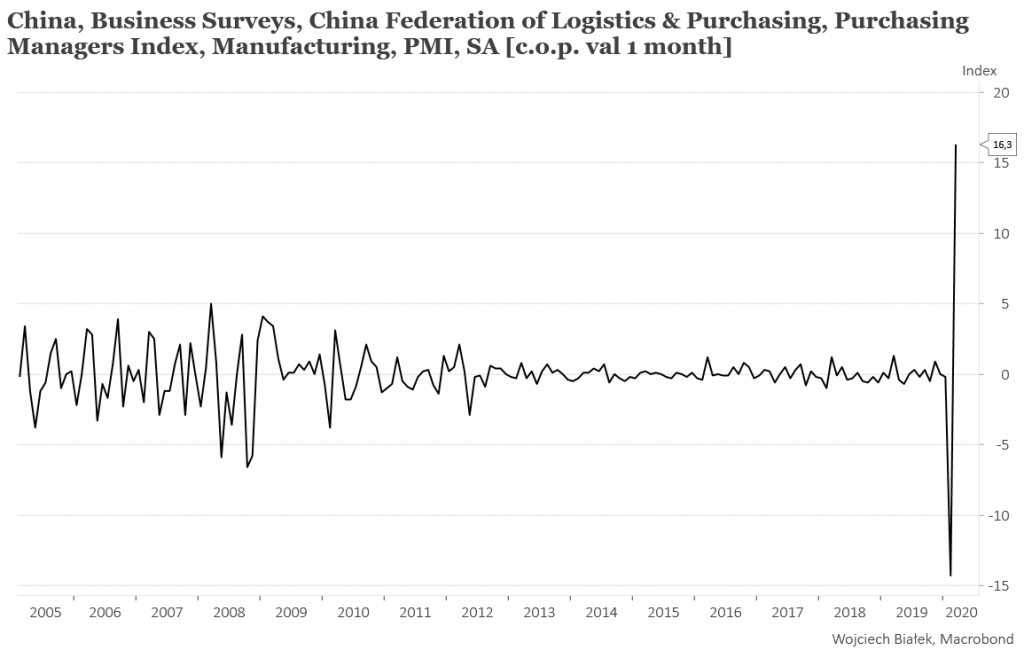

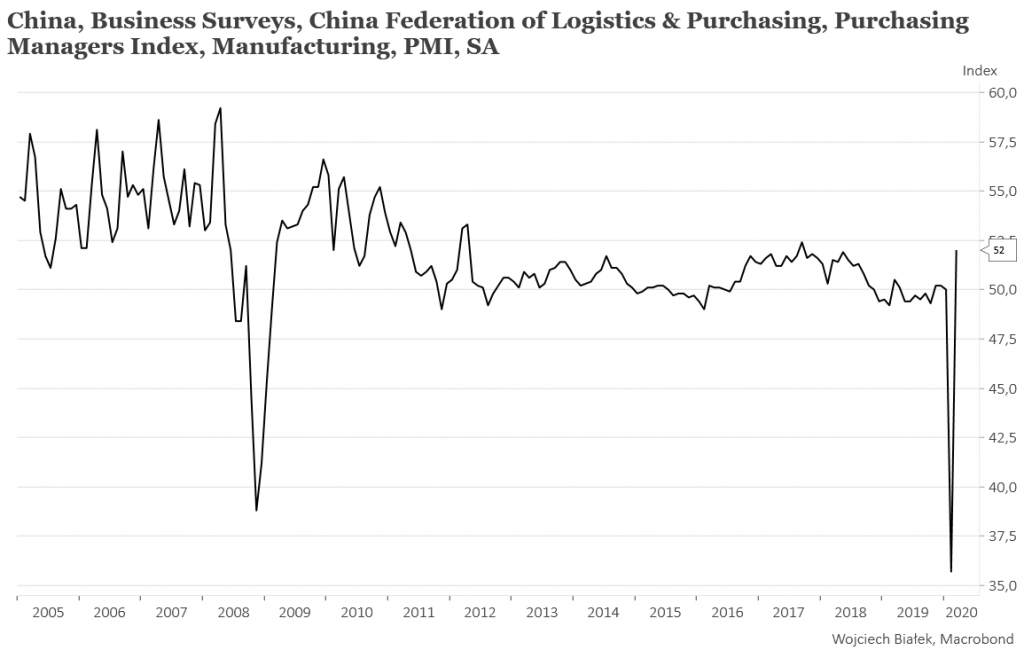

Wartość publikowanego przez China Federation of Logistics&Purchasing wskaźnika PMI dla chińskiego przemysłu zanotowała w marcu największy w swej historii skok w górę (patrz również niżej):

Nie przełożyło się to na wzrost indeksów giełd Chin kontynentalnych na dzisiejszej sesji, ale Shanghai Composte Index cały czas pozostaje powyżej dołka z końca 2018 roku broniąc równocześnie dolnego ograniczenia kanału prawie 30-letniego trendu wzrostowego.

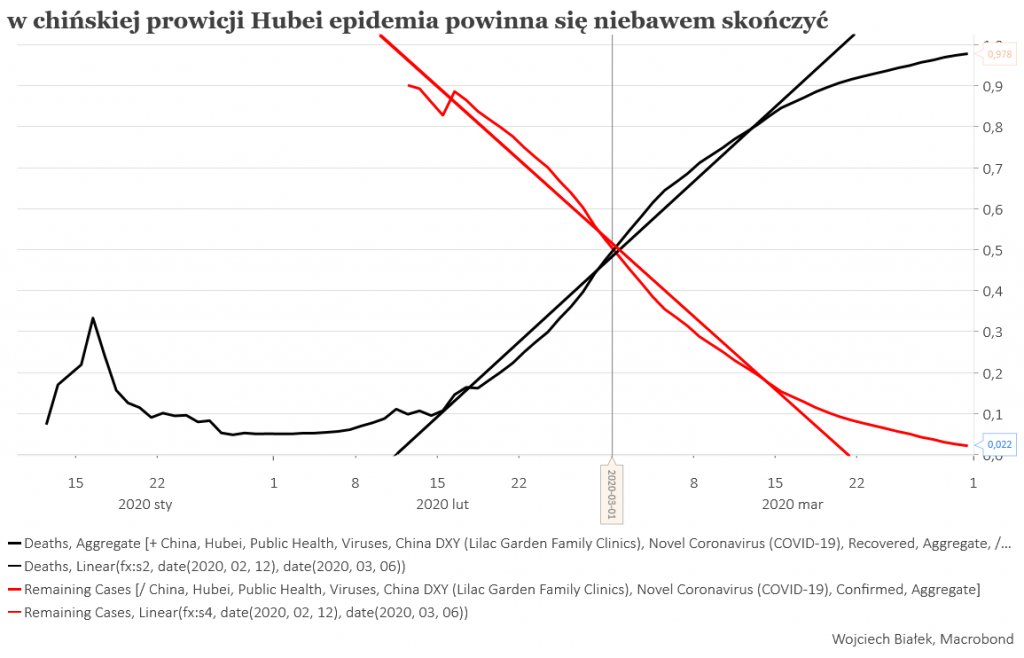

W chińskiej prowincji Hubei udział “zamkniętych przypadków” (wyzdrowiali + zmarli) przekroczył udział “otwartych przypadków” (ciągle chorujący) 1 marca.

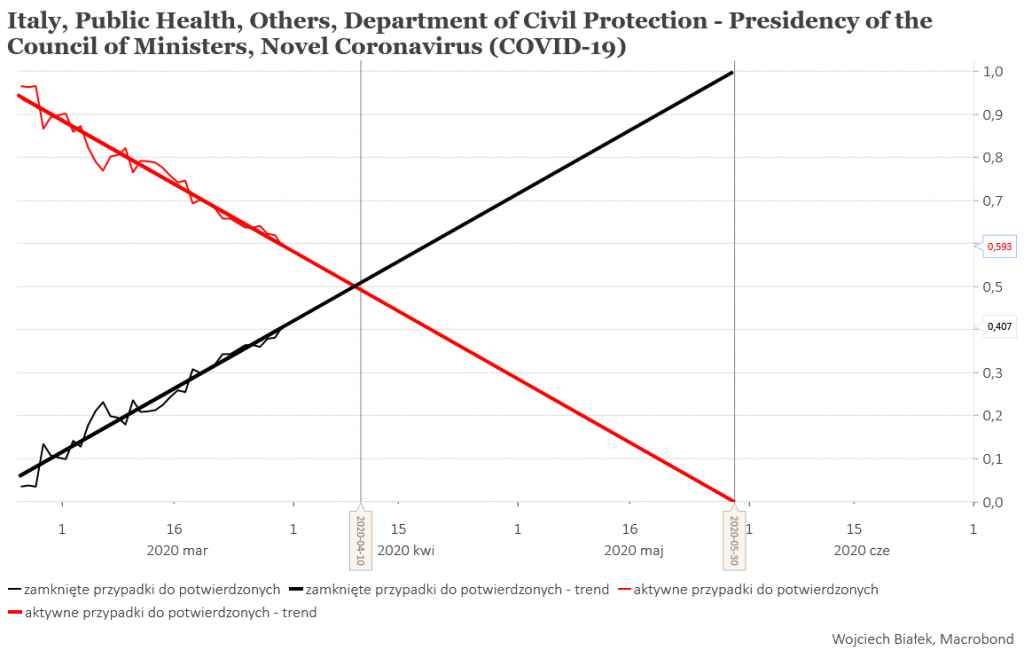

Ekstrapolacja dotychczasowych trendów z Lombardii sugeruje, że analogiczny punkt zwrotny zostanie w tej włoskiej prowincji ustanowiony w okolicach 10 kwietnia:

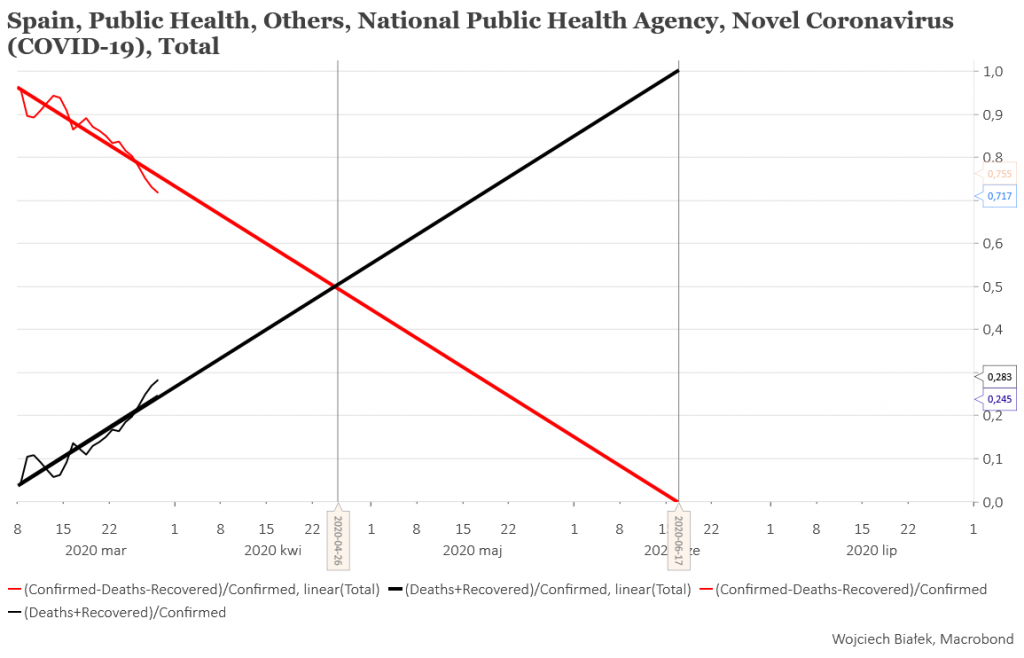

Zastosowanie tej samej metodologii dla całej Hiszpanii dla całych dostępnych danych o 8 marca daje okolice 26 kwietnia, jako moment, w którym udział wyzdrowiałych i zmarłych zacznie przewyższać udział ciągle chorujących. Gdyby jednak ekstrapolować dane z ostatnich 6 dni otrzymalibyśmy jeszcze wcześniejszą datę.

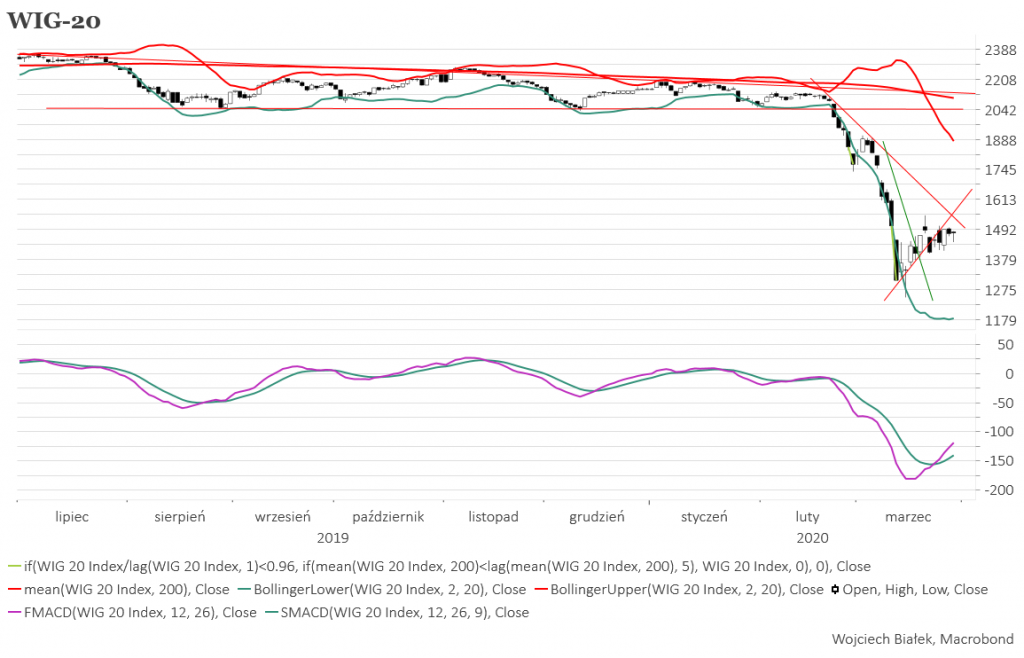

Na wykresie WIG-20 niewiele się ostatnio zmienia. Można spekulować, że następnym krokiem indeksu będzie dokończenie ruchu powrotnego do przełamanej w dół tydzień temu linii trendu krótkoterminowego odbicia, ale oczywiście takie spekulacje nie mają wielkiej wiarygodności.

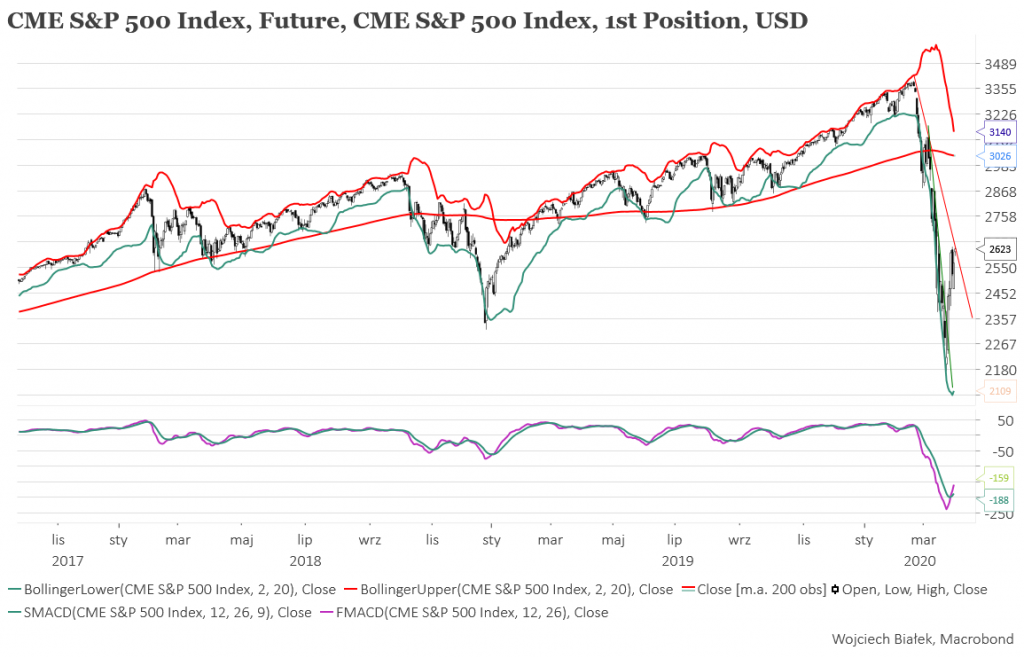

Do podobnego spadku zmienności doszło również na kontrakcie na S&P 500. Jeśli zakładać, że ostatni spadek S&P 500 ze szczytu jest podobnym ruchem do tych ze szczytów w styczniu 2018 i październiku 2018, to po okresie korekcyjnego uspokojenia powinniśmy się doczekać wtórnego ruchu a la spadki z marca 2018 i grudnia 2018.

Kurs akcji spółki medialnej Agora (C/Z 96,44, C/WK 0,37, stopa dywidendy 6,8 proc., kapitalizacja 341 mln zł) po przełamaniu kilka lat temu linii oporu długoterminowego trendu spadkowego wykonał do niej ruch powrotny broniąc równocześnie wsparcia wyznaczanego przez historyczne minimum z 2013 roku.

Kurs akcji spółki Libet (C/WK 0,38, kapitalizacja 54,5 mln zł) przełamał linię 3-letniego trendu spadkowego i wybił się w górę z formacji podwójnego dna.

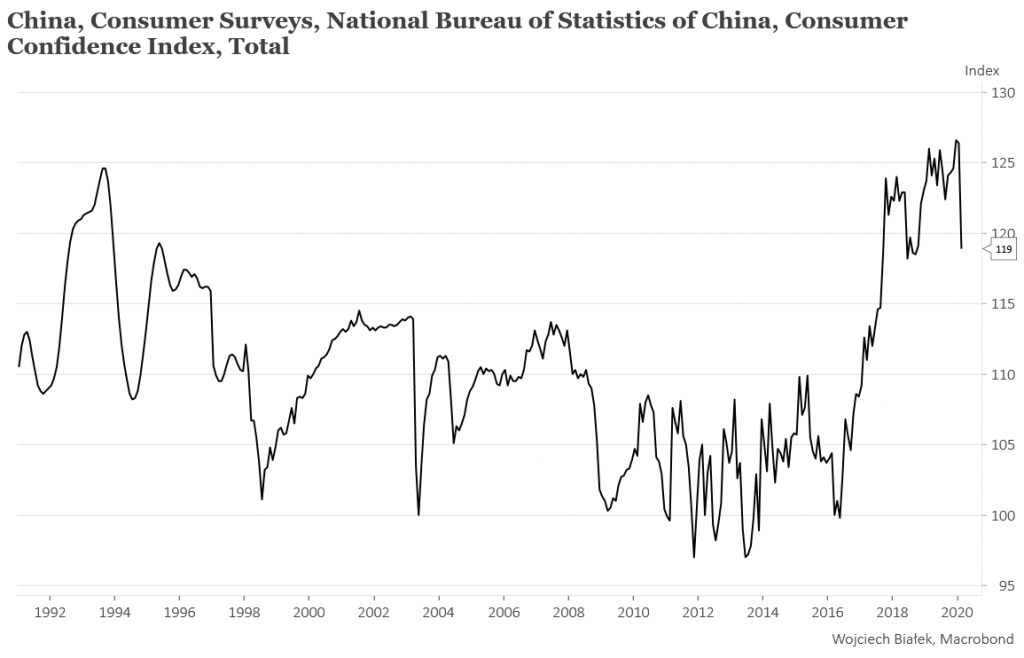

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć spadek wartości publikowanego przez National Bureau of Statistics of China wskaźnika zaufania konsumentów w Chinach w lutym do najniższego poziomu od ponad roku w lutym:

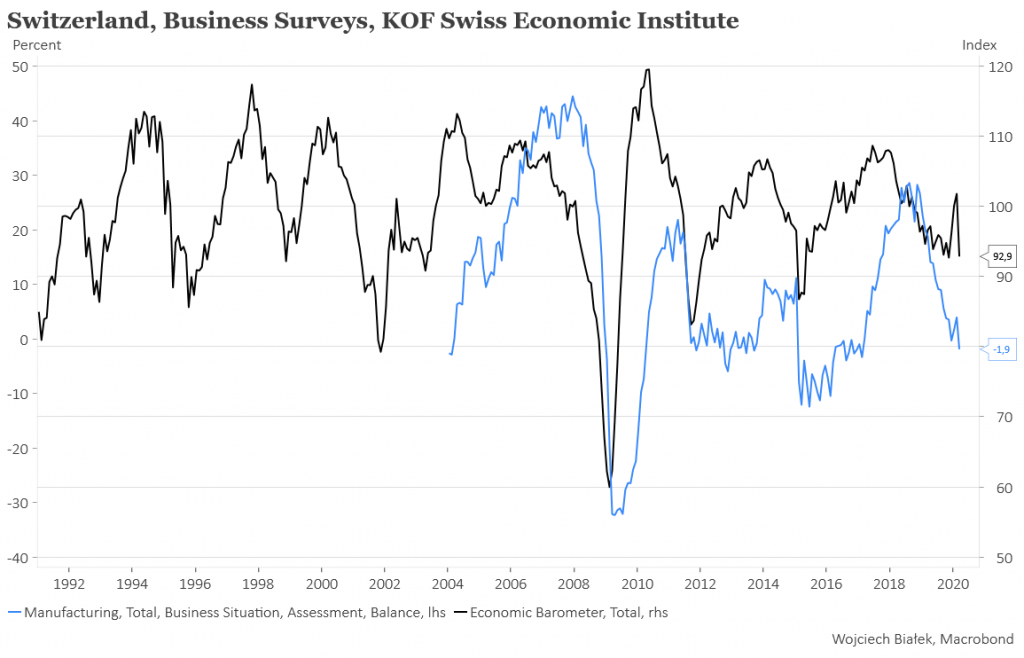

… marcowy spadek publikowanych przez KOF wskaźników koniunktury w biznesie i gospodarce Szwajcarii:

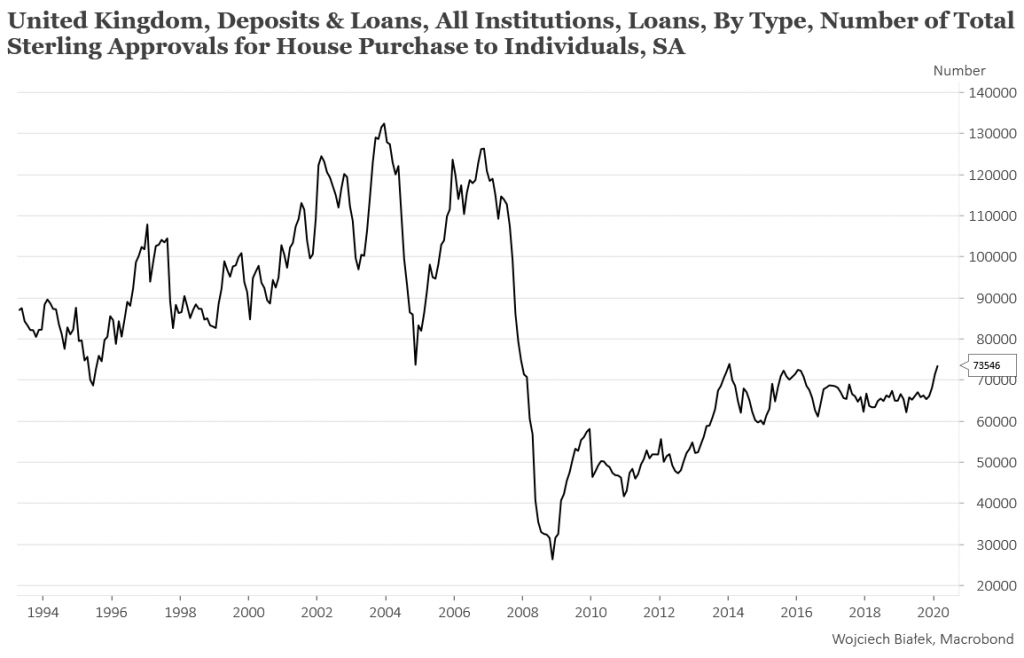

… wzrost do najwyższego poziomu od 6 lat liczby kredytów hipotecznych w Wielkiej Brytanii w lutym:

… marcowy spadek wartości publikowanych przez DG ECFIN wskaźników koniunktury w biznesie i gospodarce oraz nastrojów konsumentów w strefie euro:

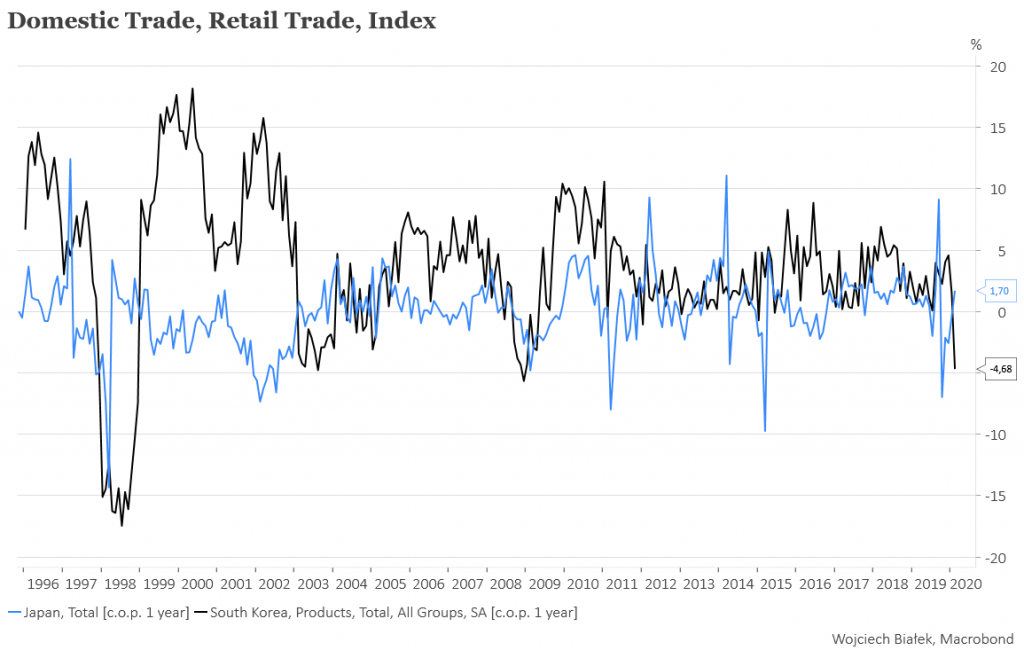

… spadek do najniższego poziomu od 11 lat rocznej dynamiki sprzedaży detalicznej w Korei Południowej i równoczesny wzrost tego samego parametru w Japonii w lutym:

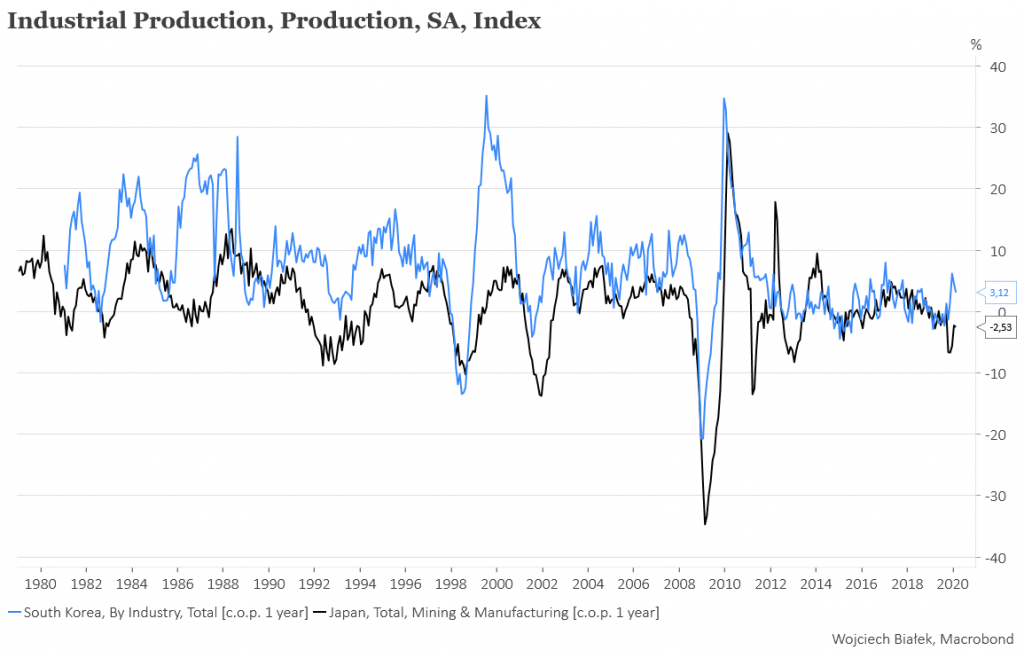

… dane na temat rocznej dynamiki produkcji przemysłowej w Japonii i Korei Południowej w lutym:

… oraz bardzo silny skok w górę wartości publikowanego przez China Federation of Logistics&Purchasing wskaźnika PMI dla chińskiego przemysłu w marcu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).