Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

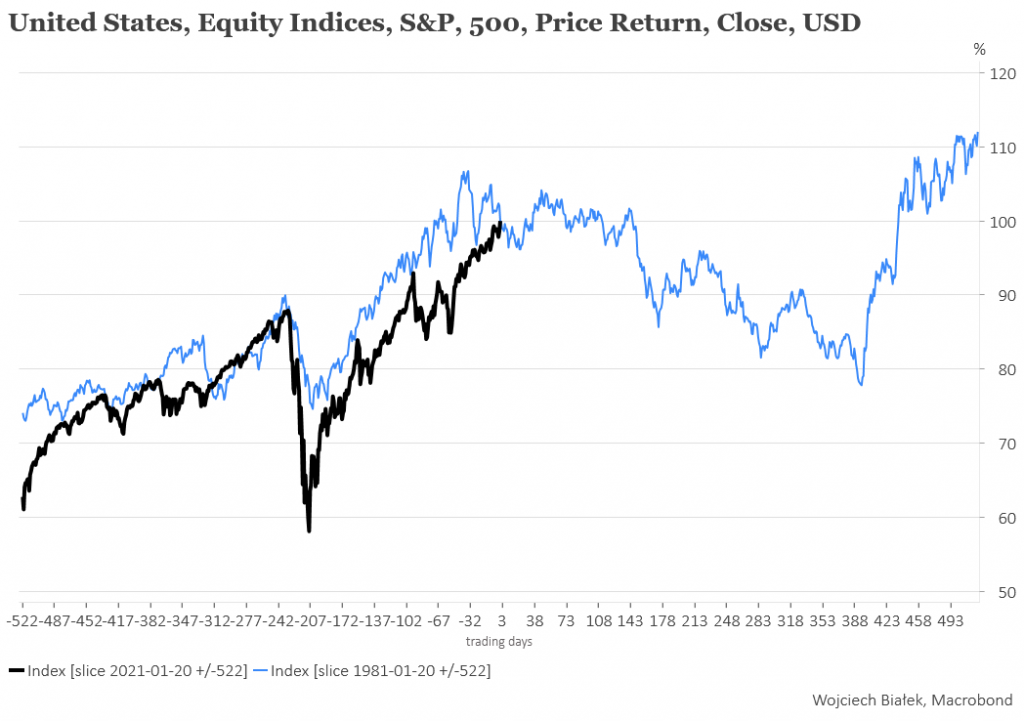

Przed wprowadzeniem przez kongres USA na początku lat 30-tych 20-tej poprawki do amerykańskiej konstytucji inauguracja prezydenta zawsze odbywała się w rocznicę uchwalenia konstytucji Stanów Zjednoczonych czyli 4 marca. Od 90 lat data inauguracji wypada 20 stycznia, chyba że jest to niedziela (wtedy 21 stycznia). Ścieżka S&P 500 z okresu minionych 20 lat nadal wykazuje zdecydowanie najwyższą wartość współczynnika korelacji (+0,88) ze ścieżką poprzedzającą inaugurację Ronalda Reagana 20 stycznia 1981.

Jeśli ograniczyć się do okresu minionych 90 lat, kiedy normą była styczniowa inauguracja eliminując, oraz do “normalnych” styczniowych inauguracji i wybrać 8 przypadków, których współczynniki korelacji pomiędzy ścieżką S&P 500 z okresu minionych 2 lat a podobnymi 2-letnimi ścieżkami indeksu poprzedzającymi styczniowe inauguracje kolejnych prezydentów przekraczały +0,7, to znajdziemy 8 przypadków, które można uznać za podobne do obecnego (inauguracje 20 stycznia 1937, 1945, 1953, 1965, 1969, 1981, 1993 oraz 1997). Późniejsze 2-letnie ścieżki S&P 500 po tych datach zdają się być bardzo zróżnicowane:

… ale po ich uśrednieniu otrzymujemy zaskakujący wniosek: przez następne 20 miesięcy (czyli do września następnego roku) można na S&P 500 oczekiwać generalnie zerowej stopy zwrotu

Oczywiście jest to zgodne z ideą cyklu prezydenckiego, w którym dobry moment na zakup akcji w USA wypada dopiero pod koniec III kw. drugiego roku po wyborach (w obecnych realiach koniec września 2022) i trwa przez 5 kwartałów do końca trzeciego roku po wyborach (2023). Okres pomiędzy początkiem 4-letniej kadencji prezydenta a końcem III kw. drugiego roku po wyborach był w przeszłości statystycznie najsłabszy dla amerykańskich akcji.

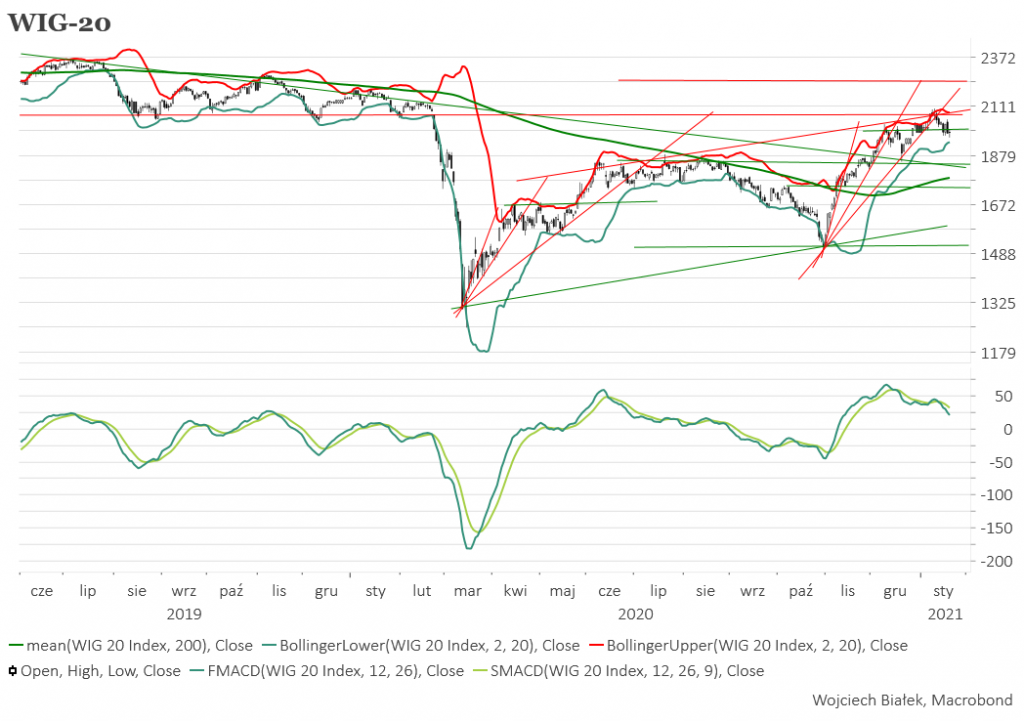

WIG-20 nadal nie może się zdecydować, w którym kierunku chce podążyć w najbliższym czasie i na razie daje sobie jeszcze czas na decyzję trzymając się okolic poziomu 2000 pkt. (wczoraj +0,3 proc.). Standardowy MACD nadal spadał osiągając najniższym poziom od pierwszej połowy listopada. Poza mWIG-40 (-0,5 proc.) pozostałe główne indeksu GPW notowały niewielkie wzrosty. Wśród indeksów sektorowych WIG-SPOZYW ustanowił ponad 3-letnie maksimum.

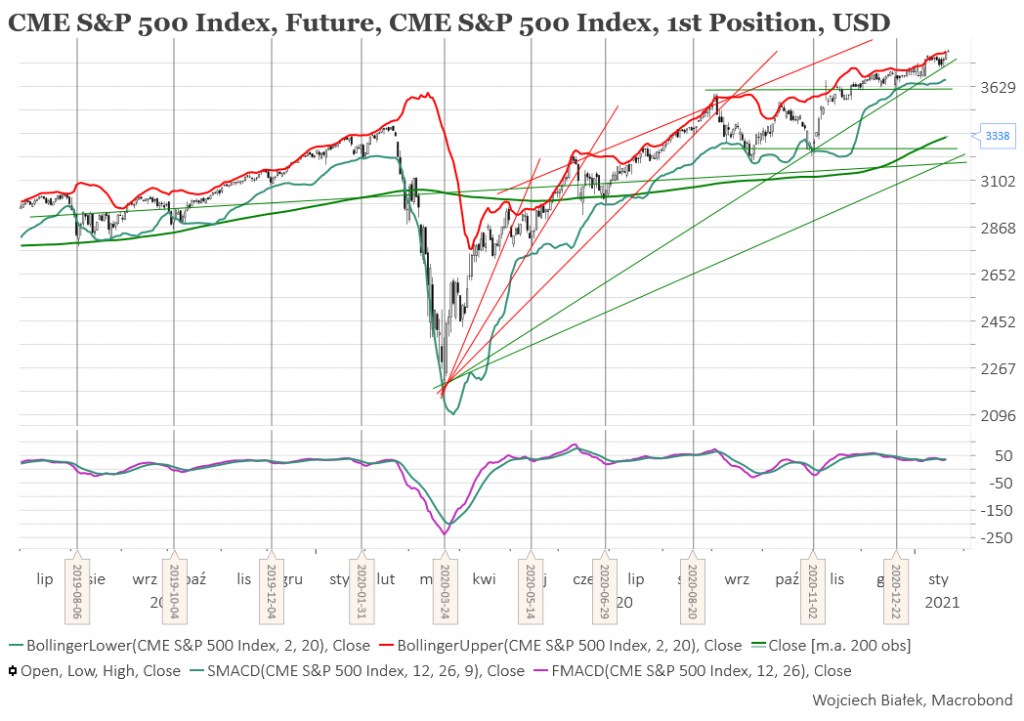

Cena kontraktów na S&P 500, która wczoraj ustanowiła swój nowy historyczny rekord dziś rano minimalnie zwyżkowała o 0,14 proc. Standardowy MACD dla tego instrumentu ponownie wrócił nad linię sygnału. W Azji dziś rano lekko przeważały wzrosty (najsilniej o 2,2 proc. rósł tajwański TAIEX). Swe nowe przynajmniej roczne maksima ustanawiały głównie indeksy na Taiwanie, w Indiach, w Indonezji oraz chińskie Shanghai Composite i Hang Seng. Najsilniejsze spadki – 0,4 proc. – notowały filipiński PSEi oraz malezyjski KLCI.

Spółka ZPUE (C/Z 6, C/WK 0,77, kapitalizacja 262 mln zł) będąca producentem aparatury rozdzielczej i sterowniczej energii elektrycznej. była w tym miejscu już wspominana 25 listopada 2019, 15 czerwca 2020 oraz 2 listopada 2020. Tego ostatniego dnia kurs akcji spółki zamknął się na poziomie 126 zł. Wczoraj jedna akcja spółki kosztowała na zamknięcie 187 zł. Osiągnięcie przez kurs akcji spółki strefy oporu wyznaczanej przez szczyty z grudnia 2019 oraz czerwca 2020 oraz powrót do przełamanej w dół w październiku ub. r. linii trendu wzrostowego czyni przesłanki stojące za zwróceniem uwagi na akcje ten spółki 2,5 miesiąca temu nieaktualnymi.

Kurs akcji spółki Elemental Holding (C/Z 6,8, C/WK 0,85, kapitalizacja 413 mln zł) będącej grupą kapitałową działającą w branży recyklingu i obrotu surowcami wtórnymi oraz dostawcą surowca do hut i odlewni na terenie całego kraju dotarł w sierpniu ub. r do górnego ograniczenia rozpoczętego ponad 2 lata wcześniej kanału średniegoterminowego trendu wzrostowego, ale wydaje się, że ten wzrost doprowadził do przełamania górnego ograniczenia kanału długoterminowego trendu spadkowego rozpoczętego 5 lat wcześniej, jak również do przełamania w górę poziomu oporu wyznaczanego przez minima kursu z lat 2012-2013.

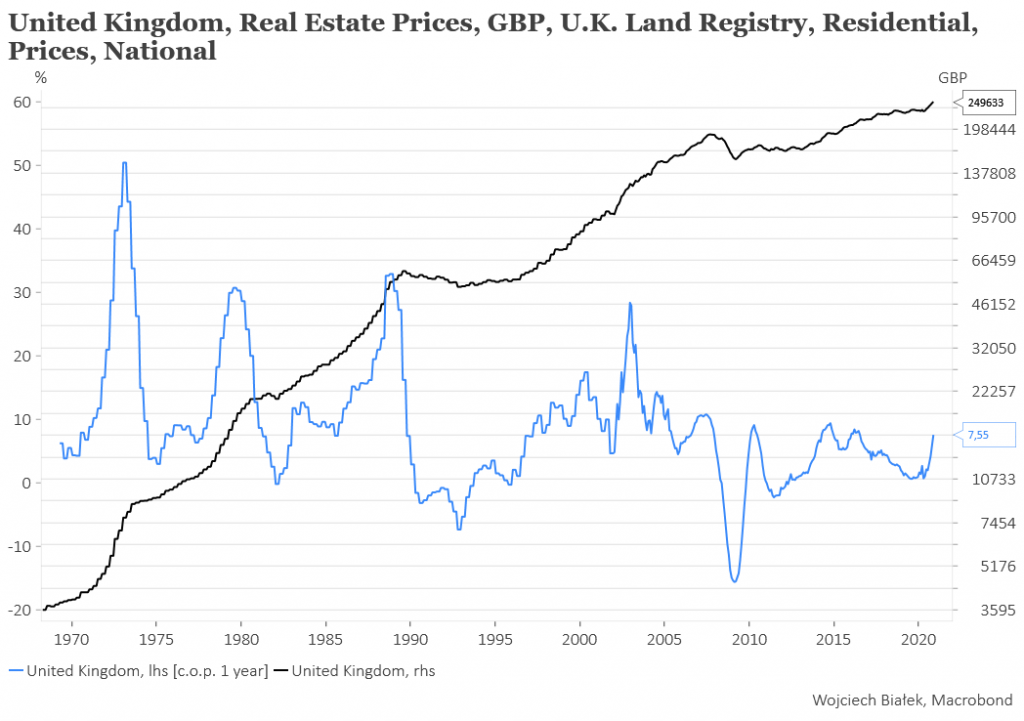

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć rekord publikowanych przez UK Land Registry cen nieruchomości mieszkalnych w Wielkiej Brytanii w listopadzie (250 tys. funtów; +7,6 proc. r/r):

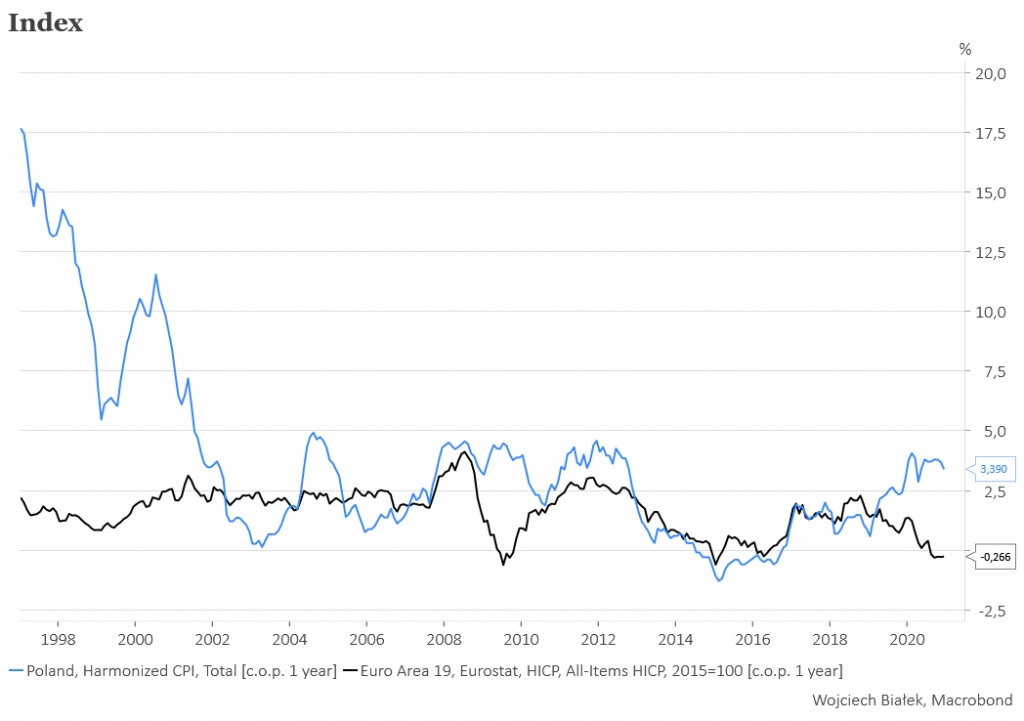

… roczną dynamikę zharmonizowanego CPI w strefie euro i w Polsce w grudniu:

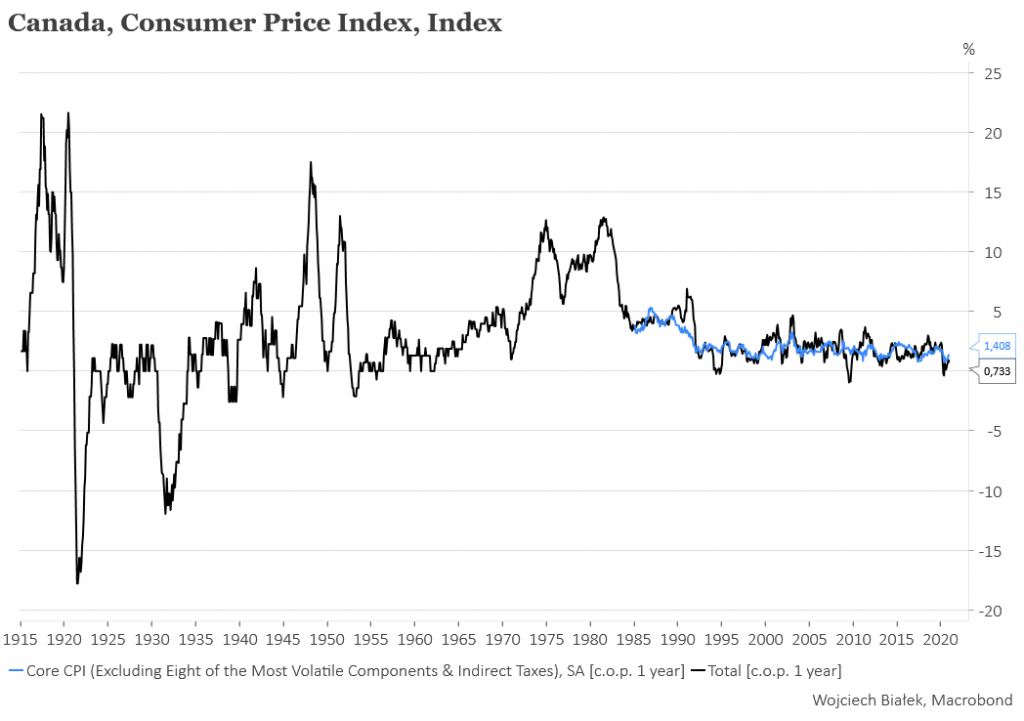

… roczne dynamiki CPI i “core” CPI w Kanadzie w grudniu:

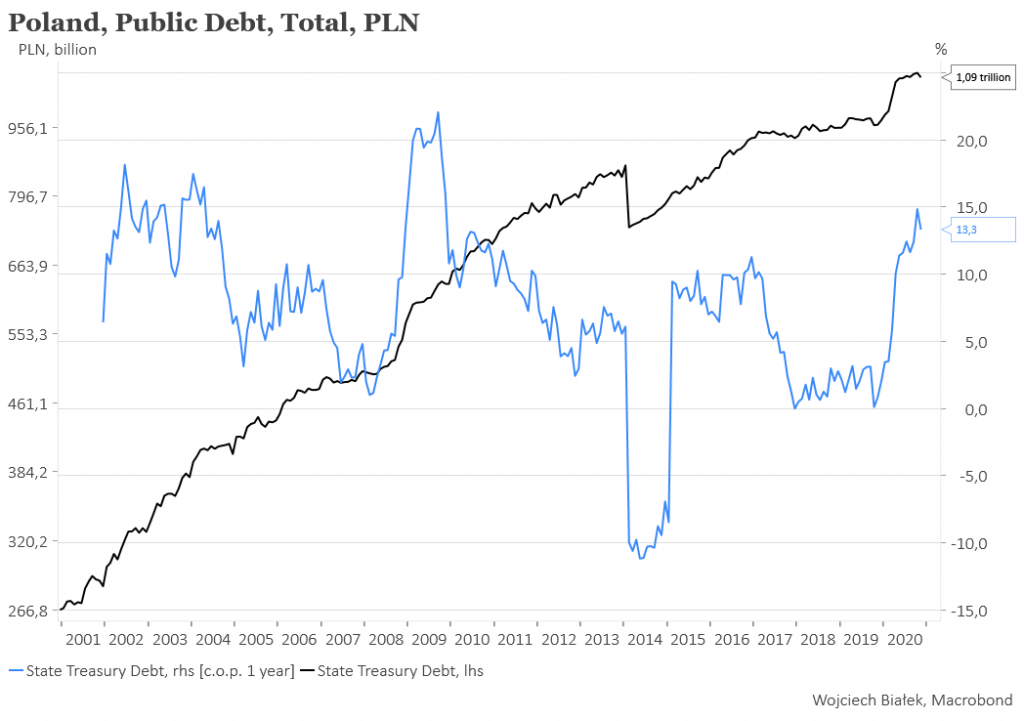

… +13,3 proc. roczną dynamikę długu publicznego Polski w listopadzie:

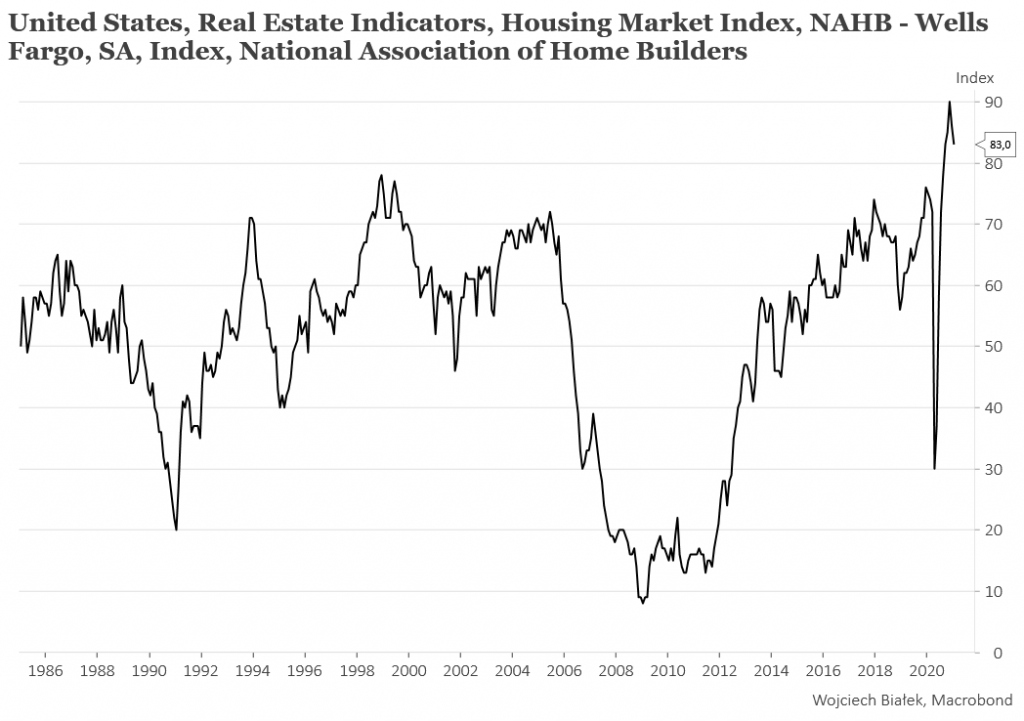

… drugi z rzędu spadek z rekordowe poziomu wartości publikowanego przez NAHB-Wells Fargo wskaźnika koniunktury na rynku deweloperskim w USA w styczniu br.:

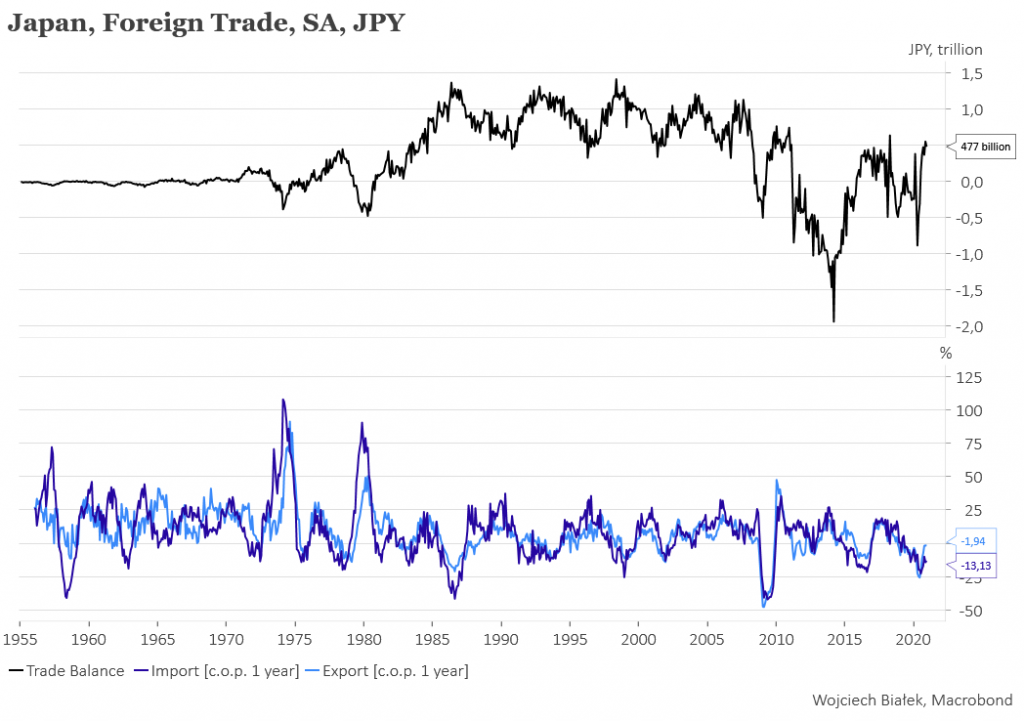

… wyniki handlu zagranicznego Japonii w grudniu:

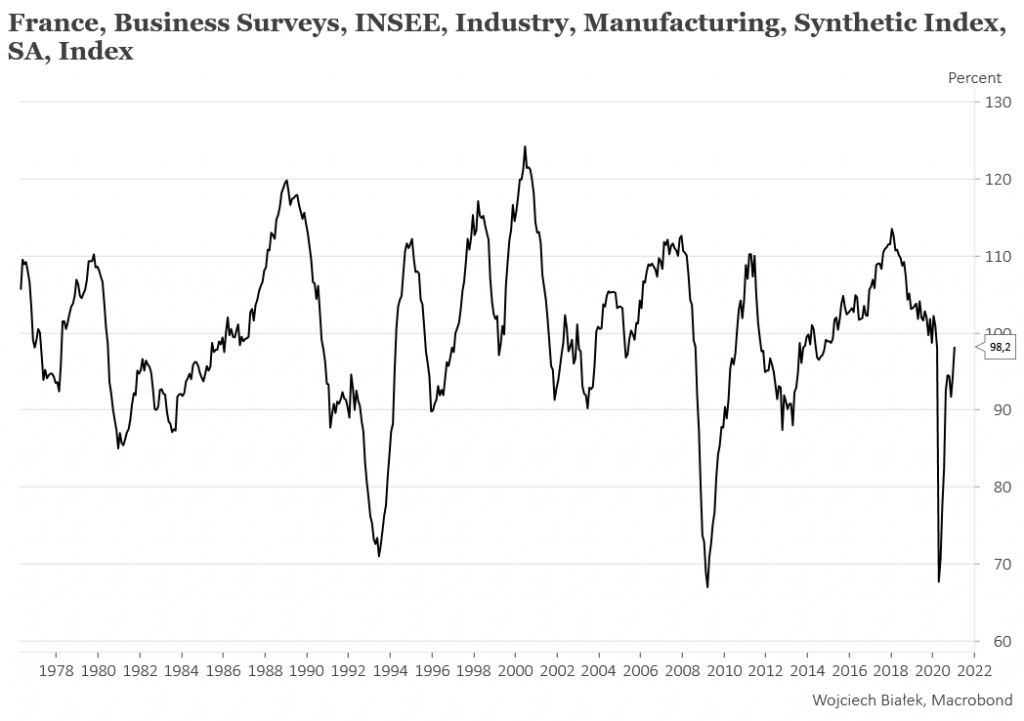

… oraz wzrost publikowanego przez INSEE wskaźnika koniunktury w przemyśle przetwórczym Francji w styczniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).