Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

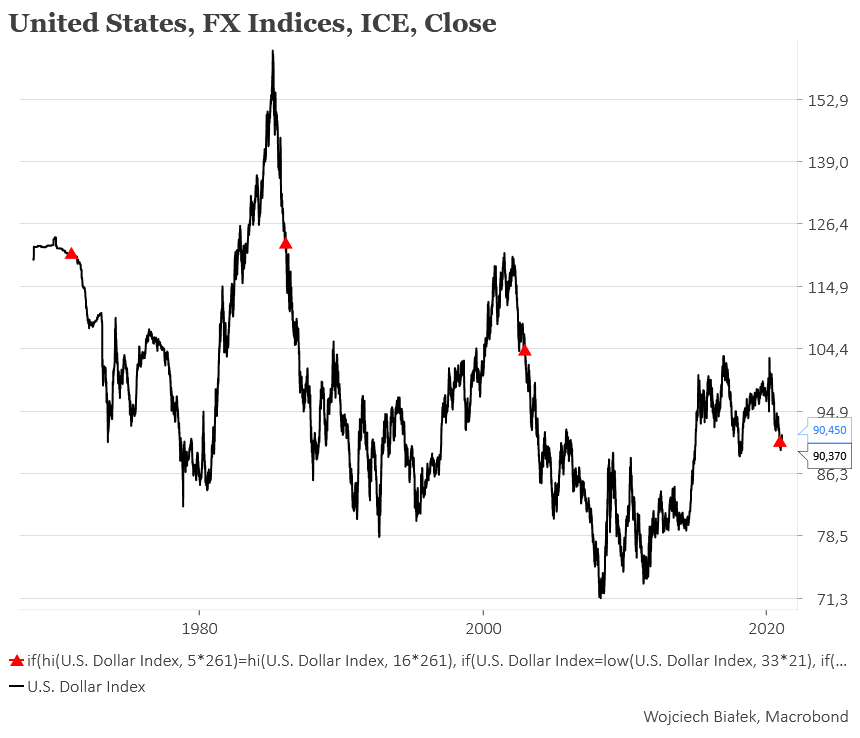

Za pomocą dwu prostych warunków (“Dollar Index spada do 33-miesięcznego dołka zaliczając w trakcie poprzednich 16 miesięcy 5-letnie maksimum”) można uzyskać na wykresie sygnały jednoznacznie kojarzące się z cykle Kuznetsa (który można w uproszczeniu traktować jako cykl hossa-bessa na rynku nieruchomości). W takim ujęciu obecna sytuacja może kojarzyć się z tą z okolic lutego 2003, marca 1986 czy (powiedzmy) lutego 1971. W każdym z tych 3 historycznych przypadków mieliśmy później do czynieni z jednoznacznym trendem spadkowym dolata trwającym odpowiednio ponad 5 lat, ponad 6 lat i ponad 8 lat.

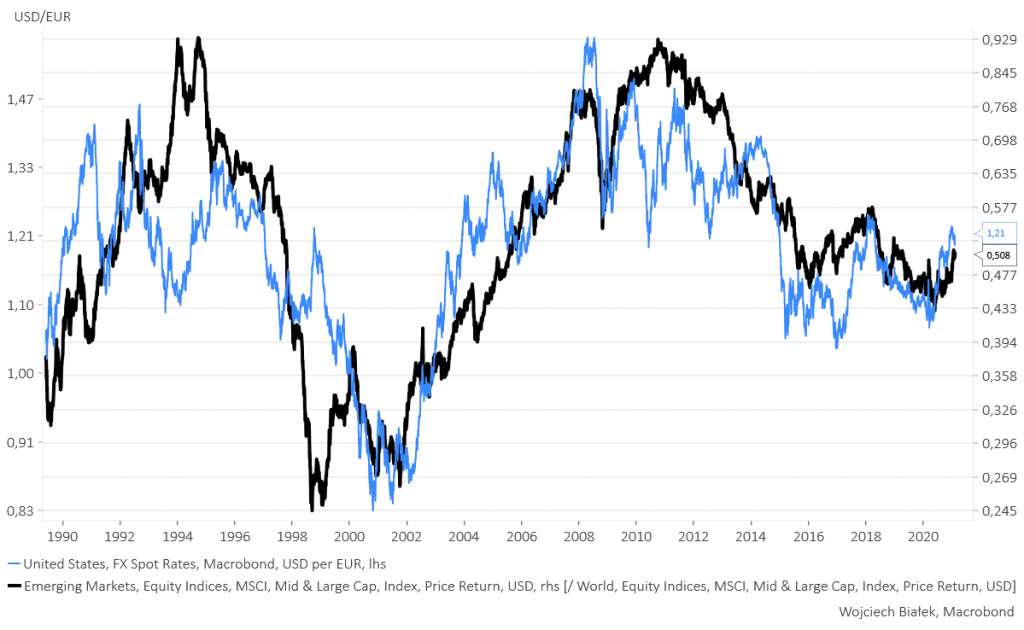

Ponieważ “wschodzące” rynki akcji zawsze w przeszłości raczej lubiły słabego dolara (który oznacza zwykle hossę na produkowanych w peryferyjnych gospodarkach surowcach), to można by sądzić, że kontynuacja takiej fali słabości dolara oznaczałaby super-hossę na “Emerging Markets” jak np. po wspomnianym sygnale z początku 2003 roku, a przynajmniej znaczną przewagę EM nad rozwiniętymi rynkami akcji.

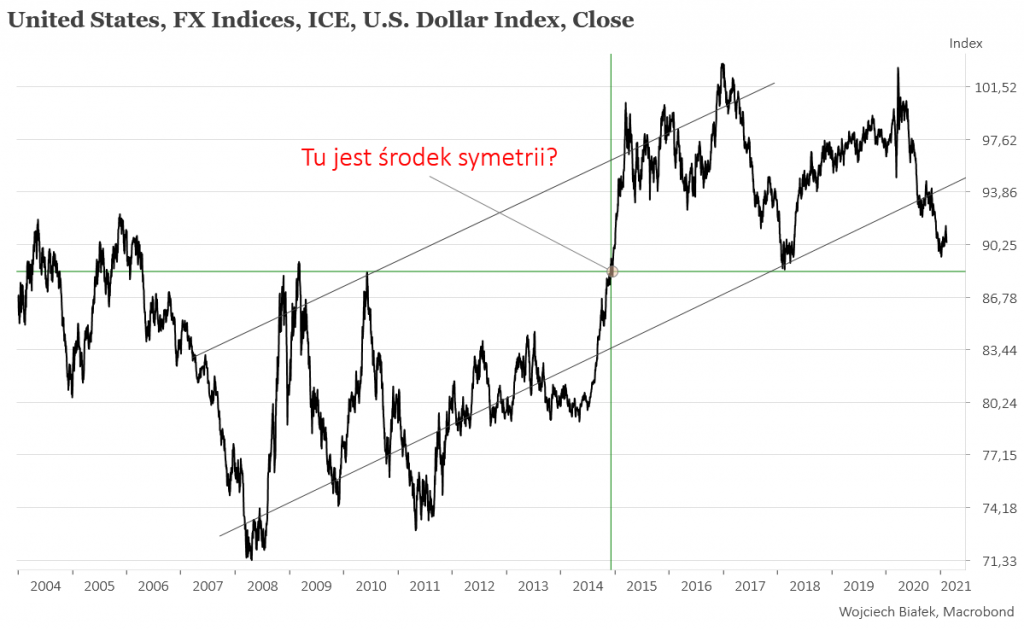

Jest z tą koncepcją jednak jeden problem. Wymagałoby to przełamania przez wykres Dollar Index potężnego wsparcia wyznaczanego z jednej strony przez dołek z lutego 2018 (pamiętamy odpowiadający mu szczyt WIG-u ze stycznia 2018), a z drugiej strony szczyty indeksu z marca 2009 (dołek bessy na rynkach akcji związanej z Wielką Recesją) i szczyt z czerwca 2010 (dołek po “Flash Crashu”).

Oczywiście wszystko jest możliwe, w tym również przełamanie z marszu tego potężnego wsparcia na wykresie Dollar Index. Ale można sobie wyobrazić, że do takiego wyłamania w dół jednak niebawem nie dojdzie i wtedy może się okazać, że to, że do III kw. przyszłego roku amerykański rynek akcji znajduje się w niekorzystnych dla niego fazach 4-letniego cyklu prezydenckiego i 10-letniego “decennial pattern” nie jest tak zupełnie bez znaczenia.

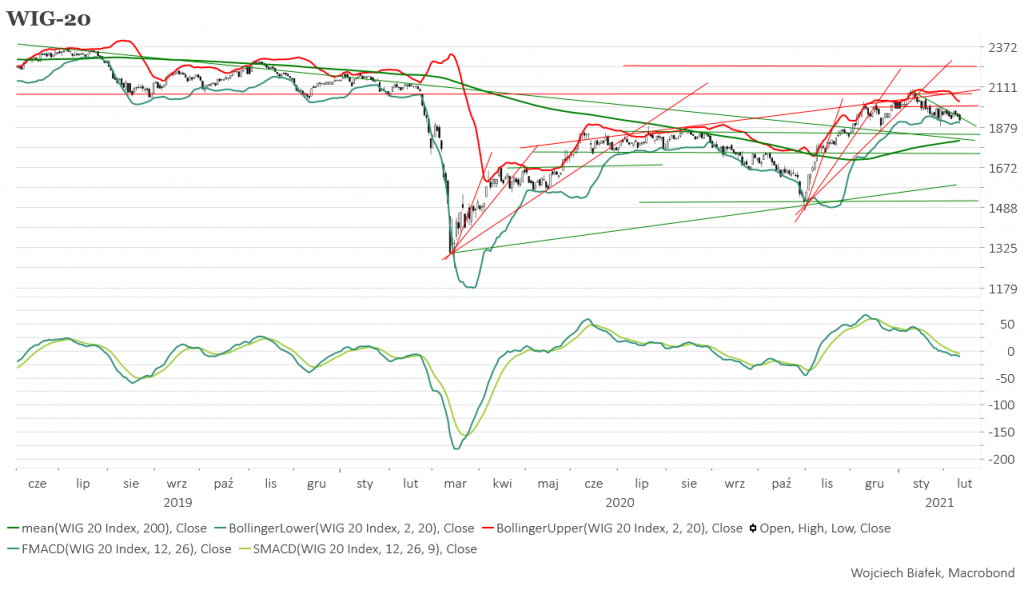

WIG-20 spadła wczoraj po raz 3-ci z rzędu (-1,2 proc.) zamykając się najniższej od 21 grudnia i zbliżając się do dolnego ograniczenia wstęgi Bollingera. Standardowy MACD potwierdzał ten spadek osiągając najniższy poziom od 3 miesięcy. Spadku uniknęły wczoraj sWIG-80 (+0,3 proc.; najwyższy poziom od końca 2007 roku) oraz NCIndex, który już od ponad pół roku pozostaje poniżej swego szczytu z końca lipca. Wśród indeksów sektorowych swój najwyższy poziom od 3 lat ustanowił WIG-MOTO.

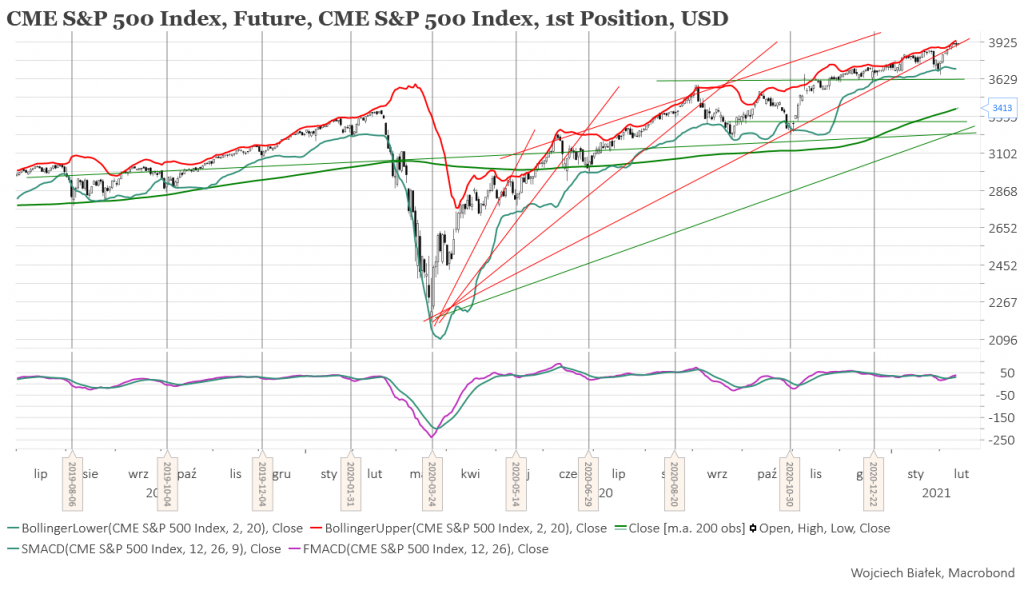

Cena kontraktów terminowych na S&P 500 przebywała dziś rano w pobliżu poziomów zamknięć z poprzednich 3 sesji (+1,6 proc.). Standardowy MACD przebywał powyżej linii sygnału, ale już od 8 miesięcy nie potwierdzał nowych szczytów indeksu. Część azjatyckich giełd była dziś zamknięcia z powodu obchodów księżycowego nowego roku. Wśród pozostałych brak było dominującej tendencji. Najsilniej o 1,3 proc. spadał Filipiński PSEi, zaś najmocniej o 0,5 proc. rósł Hang Seng.

Spółka Simple (C/Z 11,4, C/WK 3,32, stopa dywidendy 4,20 proc., kapitalizacja 62,6 mln zł) została w tym miejscu wspomniana 21 stycznia ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 7,80 zł. Wczoraj jedna akcja kosztowała na zamknięcie 13 zł. W związku z trwającym wezwaniem na akcje tej spółki po 13,1 zł można uznać przesłanki stojące za zwróceniem uwagi na nie 13 miesięcy za nieaktualne.

Kurs akcji spółki Betacom (C/Z 12,7, C/WK 0,87, kapitalizacja 18,2 mln zł) specjalizującej się w projektowaniu, doradztwie oraz wdrażaniu rozwiązań informatycznych od 7 lat porusza się w obrębie łagodnego trendu spadkowego, do którego dolnego ograniczenia się zbliża spadając ostatnio poniżej poziomu rosnącej średniej 200-sesyjnej.

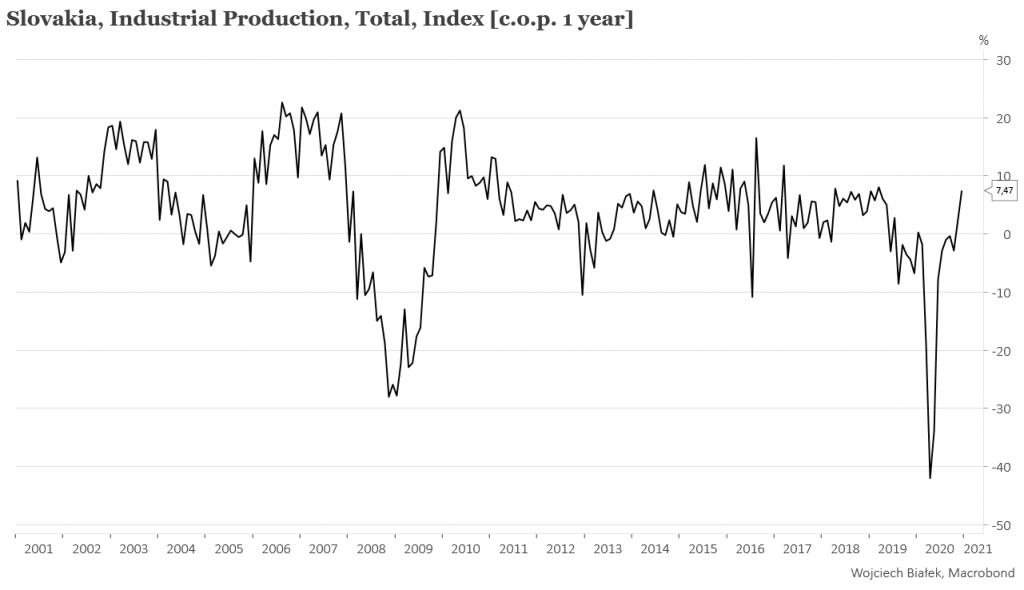

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć +7,5 proc. roczną dynamikę produkcji przemysłowej na Słowacji w grudniu:

… -0,4 proc. roczną dynamikę sprzedaży detalicznej w Brazylii w grudniu:

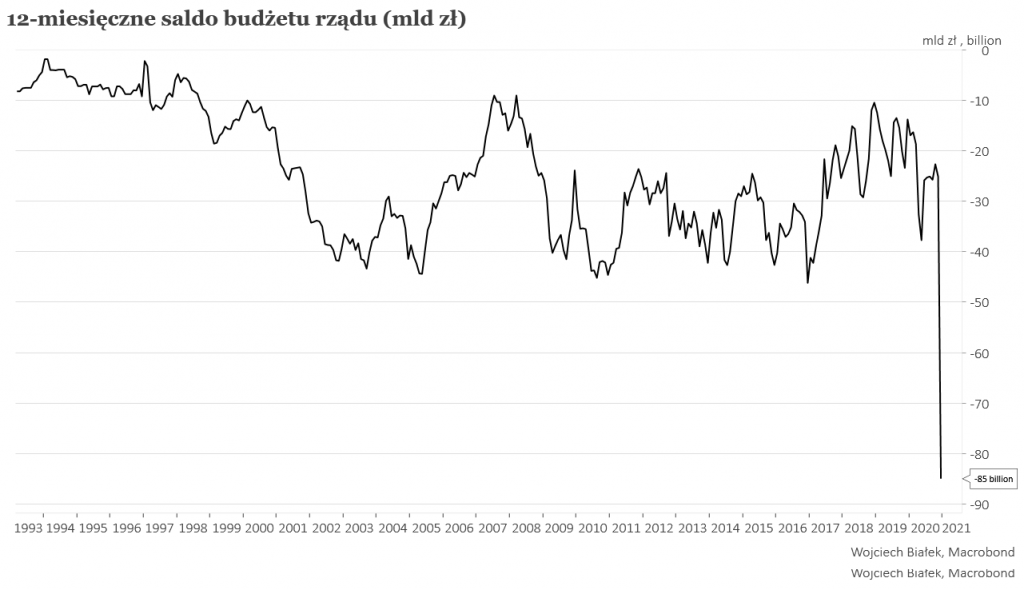

… rekord wysokości 12-miesięcznego deficytu budżetowego rządu w Polsce w grudniu 2020 (-85 mld zł):

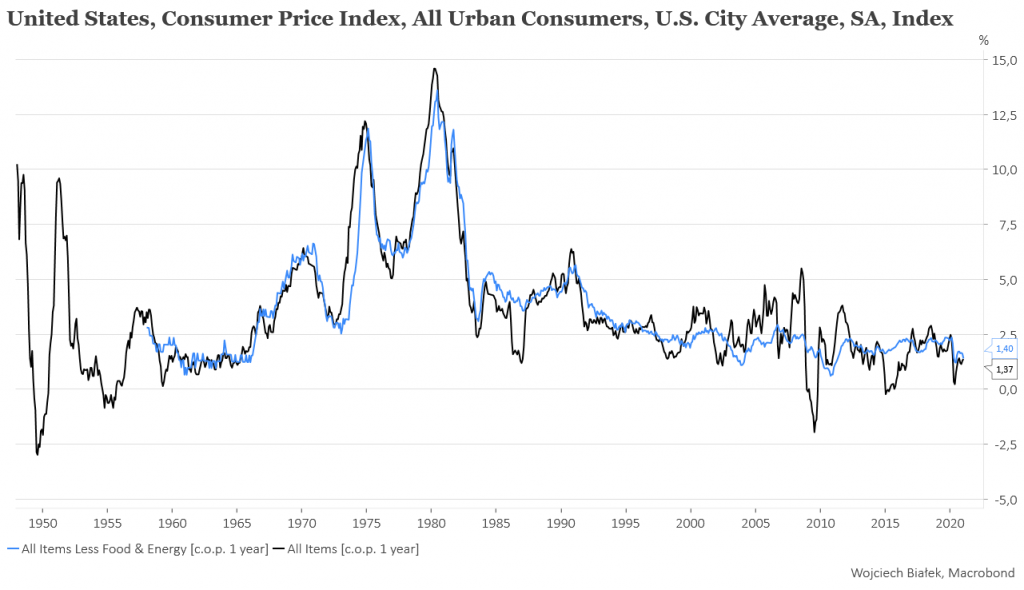

…+1,4 proc. roczną dynamikę CPI i “core” CPI w USA w styczniu:

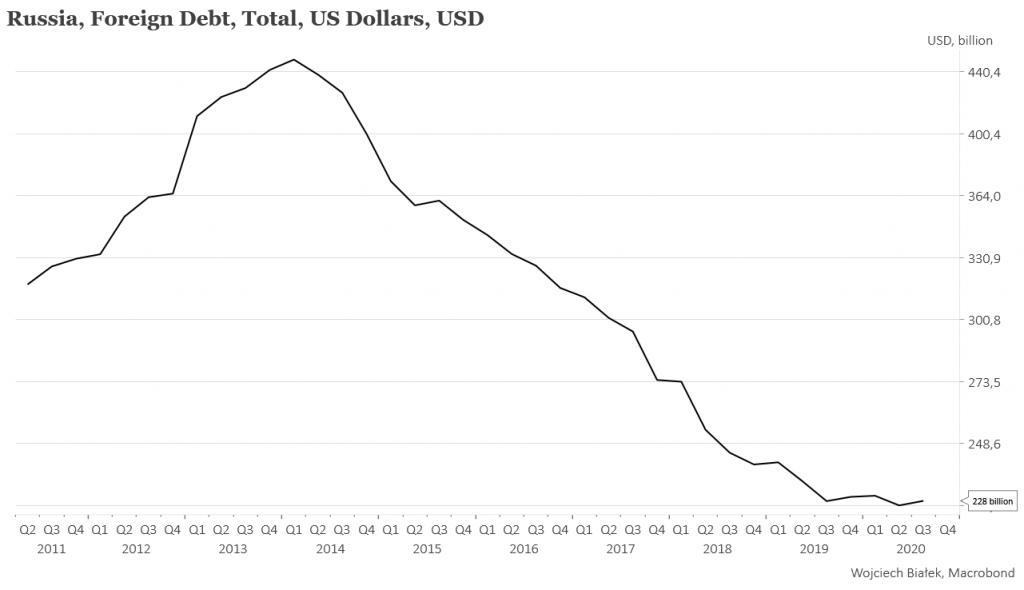

… wysokość wyrażonego w USD długu zagranicznego Rosji w III kw. ub. r.:

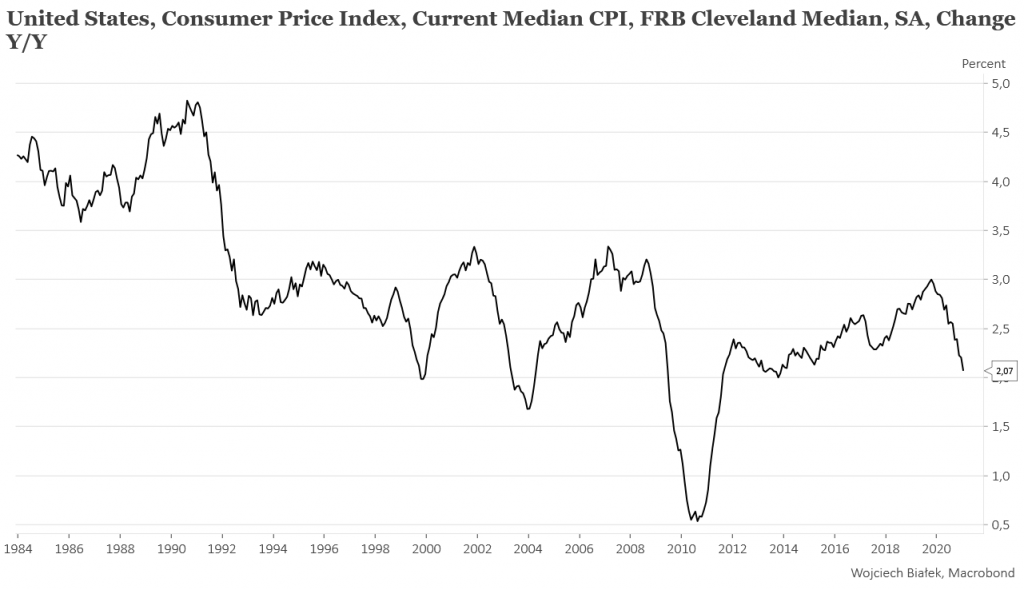

… najniższą od 7 lat roczną dynamikę publikowanego przez odział FED w Cleveland wskaźnika Median CPI w USA w styczniu:

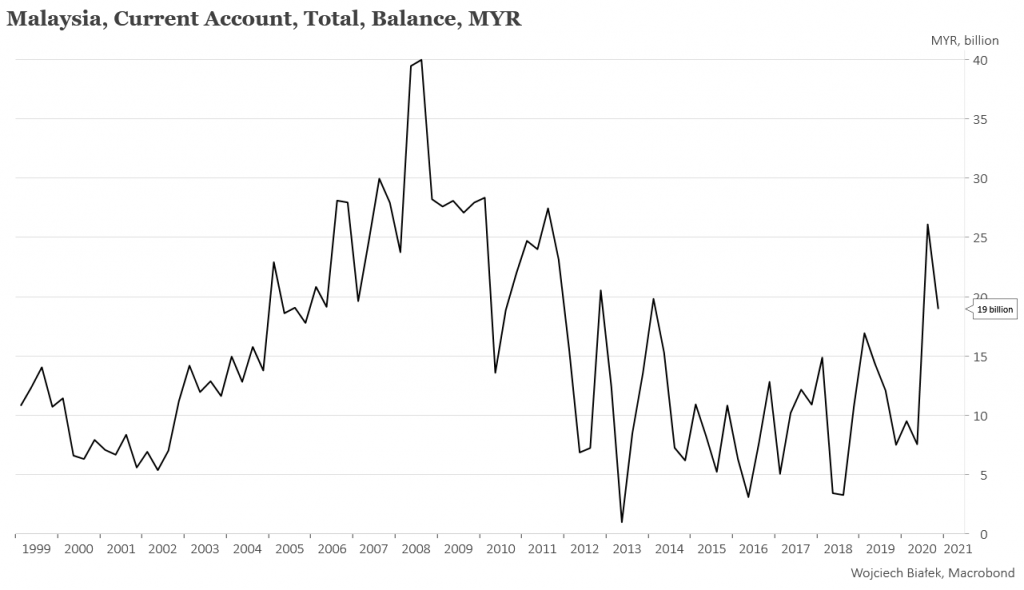

… oraz saldo obrotów bieżących Malezji w IV kw. ub. r.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).