Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

W chińskim kalendarzu księżycowym ubiegły rok nosił miano “roku Szczura” i wiemy jak się to wszystko skończyło. Niekoniecznie dla Chin, które z pandemii koronawirusa SARS-CoV-2, która się w nich zaczęła wyszły w zadziwiający sposób obronną ręką, ale duża część reszty świata z pewnością ten “rok Szczura” zapamięta na długo”. Dla odmiany 12 lutego br. rozpoczął się w Chinach dla odmiany brzmiący całkiem obiecująco dla inwestorów i spekulantów na rynku akcji “rok Byka”. Ewidentnie wiązano z tym astrologicznym wydarzeniem dużej nadzieje, bo na ostatniej sesji starego roku “benchmark” chińskiego rynku akcji czyli indeks CSI 300 zamknął się na najwyższym poziomie od października 2007 roku, kiedy to kończyła się ówczesna globalna hossa na rynkach akcji, nieco powyżej również znaczącego szczytu z czerwca 2016. Początek “roku Byka” przyniósł jednak duże rozczarowanie, bo na razie CSI 300 zaliczył

w jego trakcie 14,4 proc. spadek, a więc największą zniżkę od okresu luty-marzec, kiedy to w Chinach rozpoczęła się obejmująca później cały świat pandemia.

W efekcie tego spadku CSI 300 przełamał dolne ograniczenie kanału rozpoczętego rok temu trendu wzrostowego. Na razie można jednak stwierdzić, że dopóki indeks nie przełamie w dół kluczowego wsparcia wyznaczanego przez szczyt ze stycznia 2018, który to szczyt został przełamany w górę w lipcu ub. r., to raczej należy zakładać, że nadal mamy na chińskim rynku akcji do czynienia z rozpoczętą na początku 2019 roku cykliczną hossą, a ostatni spadek to jeszcze tylko jej korekta.

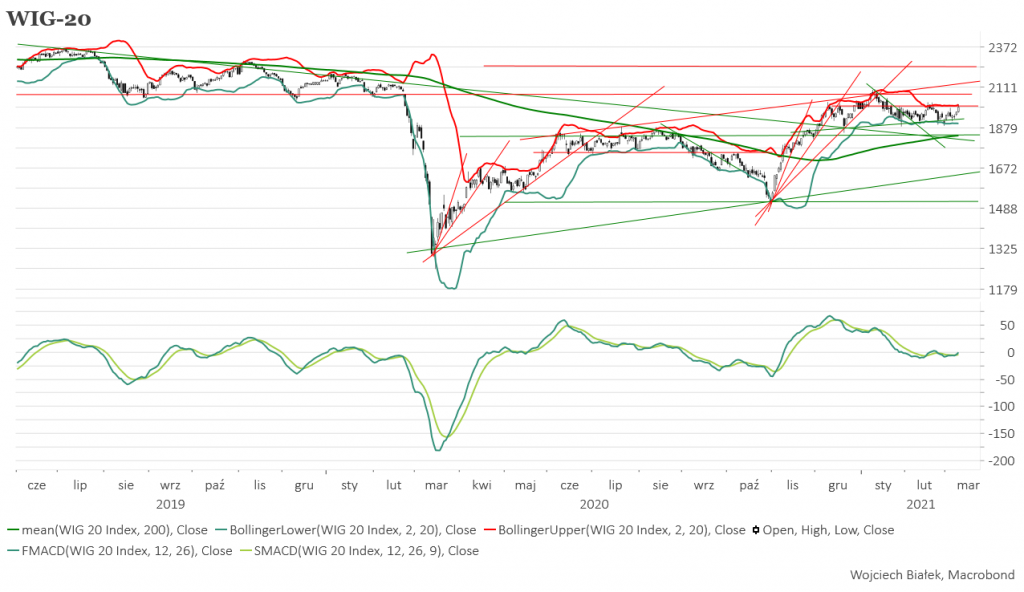

WIG-20 po wczorajszym wzroście o 1,5 proc. zamknął się na najwyższym poziomie od 16 lutego uderzając w górne ograniczenie wstęgi Bollingera. Również 2-sesyjny wzrost WIG-u 20 o 2,8 proc. był najsilniejszy od 16 lutego. WIG-20 rósł nad linią sygnału, ale pozostawał poniżej poziomu swego szczytu z 19 lutego. sWIG-80 minimalnie wczoraj spadł (-0,01 proc.), ale pozostałe główne indeksy polskiego rynku akcji rosły chociaż w mniejszym stopniu niż WIG-20. Roczne maksima zanotowały wczoraj WIG-BANKI i WIG-PALIWA. Wśród makroindeksów roczne maksimum zanotował WIG.MS-PET.

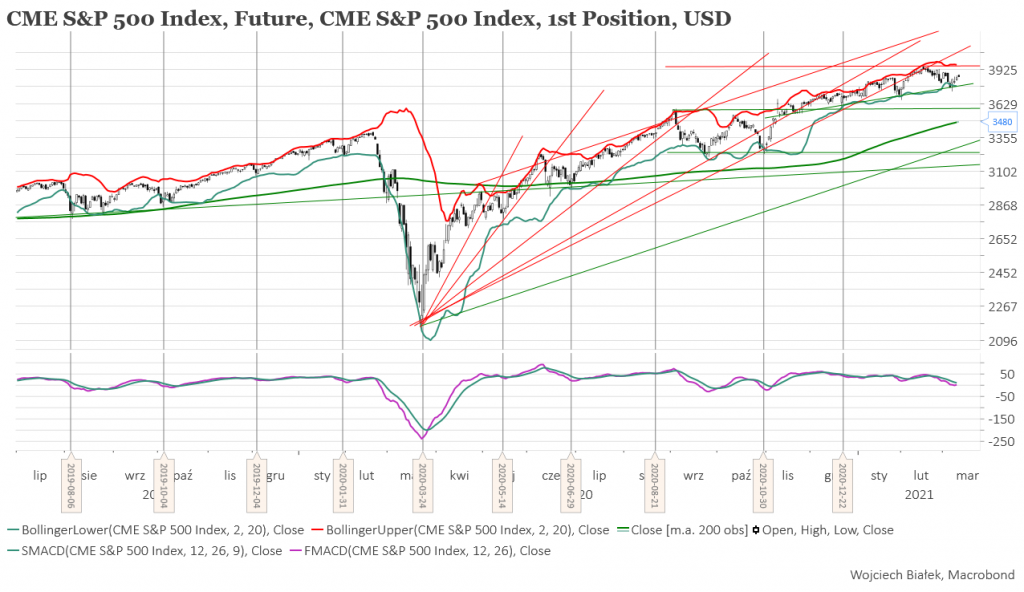

Po wczorajszym wzroście dziś rano cena kontraktów na S&P 500 lekko spadała (-0,2 proc.). Standardowy MACD nadal pozostawał poniżej spadającej linii sygnału. W Azji przeważały wzrosty głównych indeksów. Najsilniej zwyżkowały malezyjski KLCI (+1,1 proc.) oraz indonezyjski JCI (+0,9 proc.). Najwyższy poziom od roku zaliczył tajlandzki SET Index. Najsilniej o 0,9 proc. spadał singapurski Straits Times Index.

Spółka Mostostal Warszawa (C/Z 10,3, C/WK 4,12, kapitalizacja 166 mln zł) została w tym miejscu wspomniana 15 grudnia ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 4,45 zł. Wczoraj jedna akcja spółki kosztowała na zamknięcie 8,30 zł. Osiągnięcie przez kurs górnego ograniczenia kanału rozpoczętego w listopadzie 2018 średnioterminowego trendu wzrostowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 3 miesiące temu nieaktualnymi.

Kurs akcji spółki Krakchemia (C/WK 0,16, kapitalizacja 4,86 mln zł) zajmującej się handlem artykułami chemicznymi spadł w ubiegłym roku w okolice celu wyznaczonego przez rozmiary opuszczonej dołem w 2018 roku konsolidacji z okresu poprzednich 10 lat, następnie obronił w październiku poziom marcowego dołka i obecnie przebywa ponad swoją rosnącą 200-sesyjną średnią.

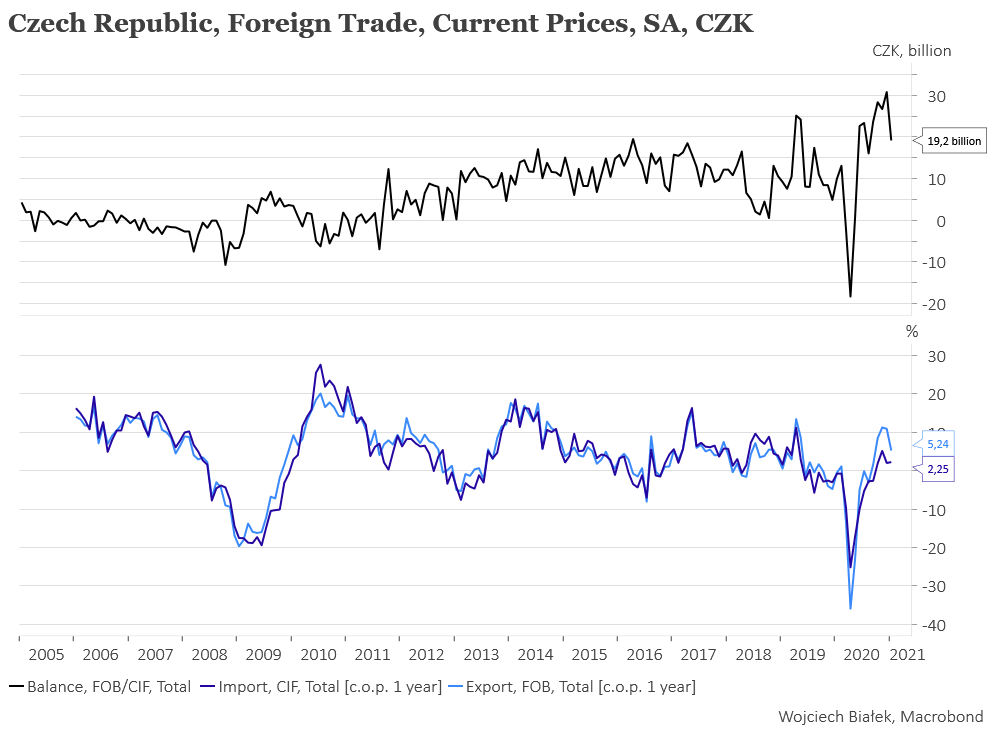

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć wyniki handlu zagranicznego Czech w styczniu:

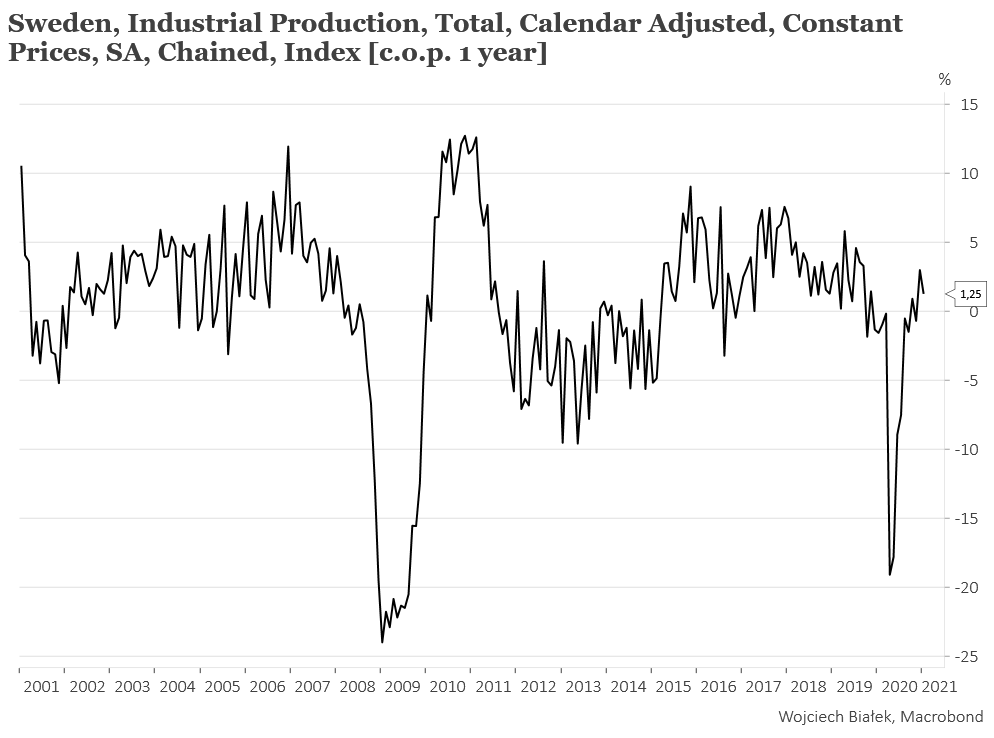

… -1,3 proc. roczną dynamikę produkcji przemysłowej w Szwecji w styczniu:

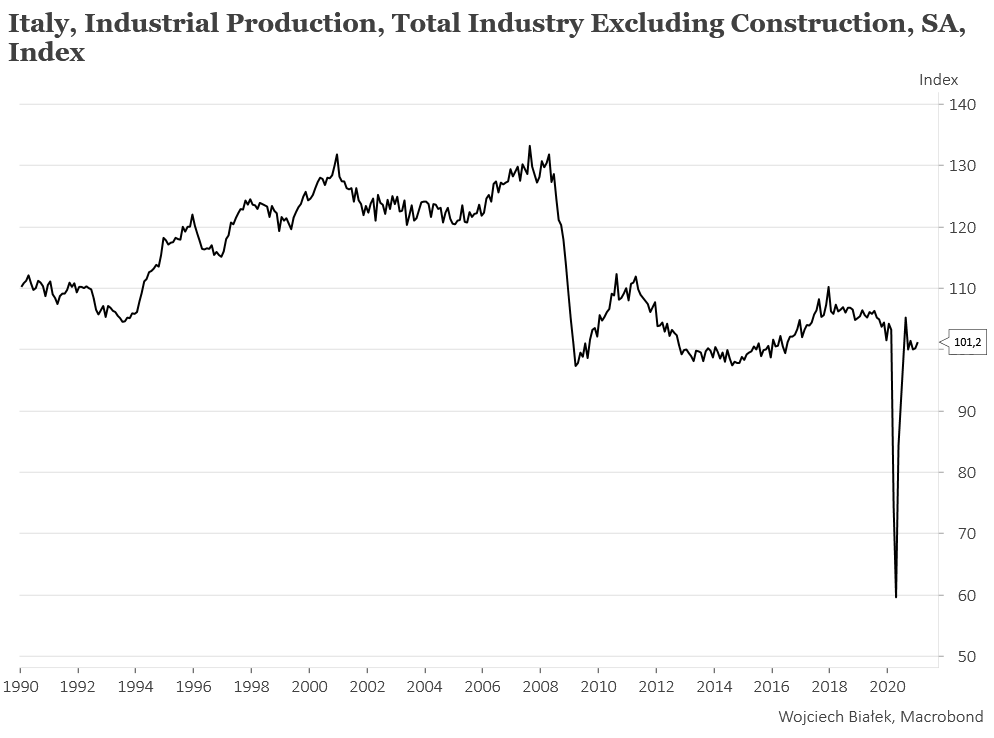

… +1,2 proc. roczną dynamikę produkcji przemysłowej we Włoszech w styczniu:

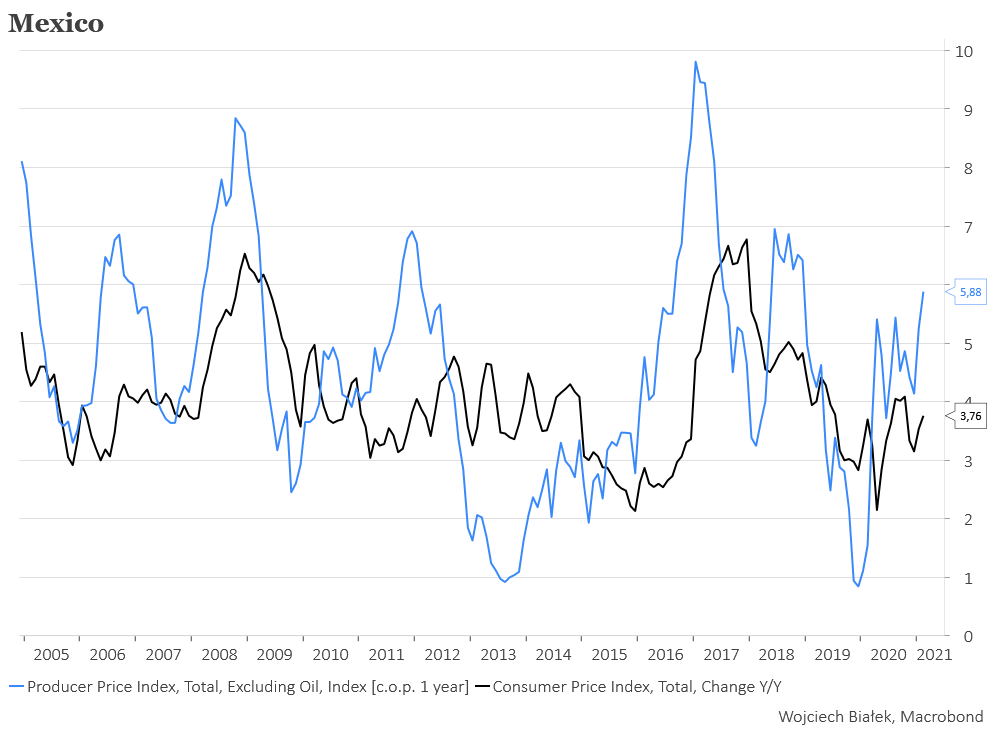

… roczne dynamiki CPI i PPI (poza ropą naftową) w Meksyku w lutym:

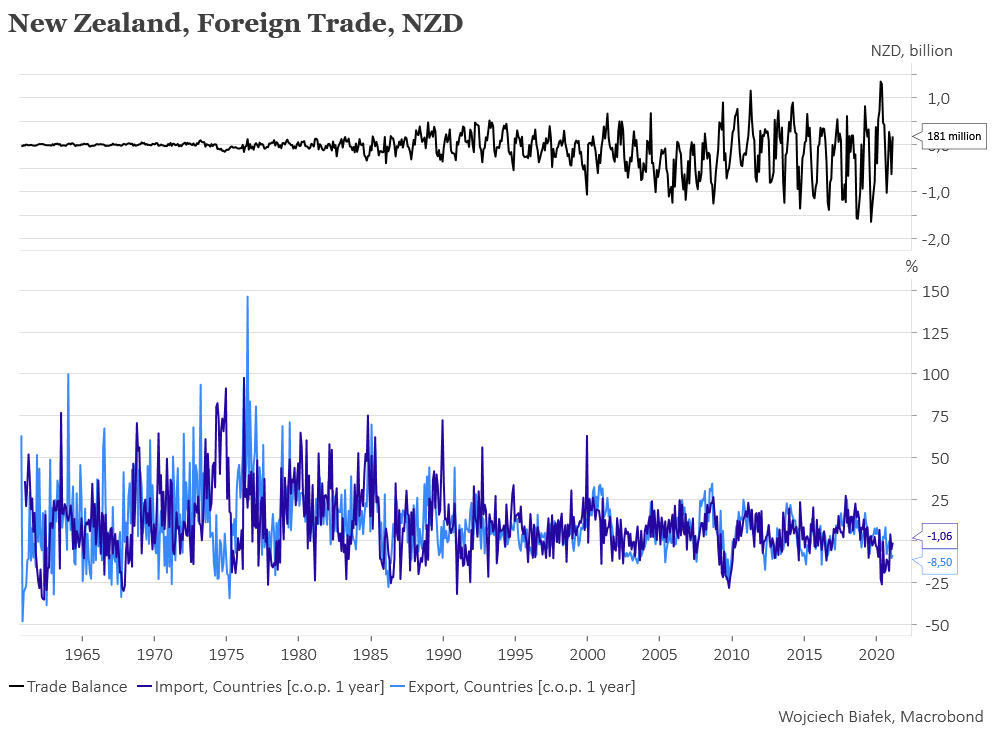

… wyniki handlu zagranicznego Nowej Zelandii w lutym:

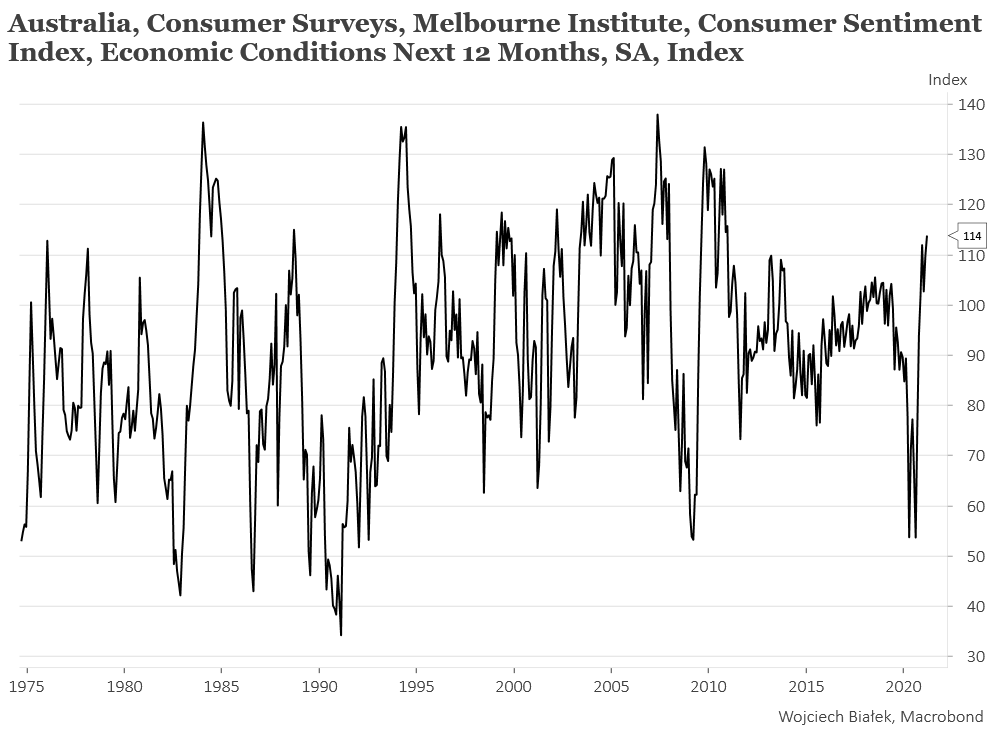

… najwyższą od 2010 roku wartość publikowanego przez Melbourne Institute wskaźnika oczekiwań gospodarczych na następne 12 miesięcy konsumentów w Australii w marcu:

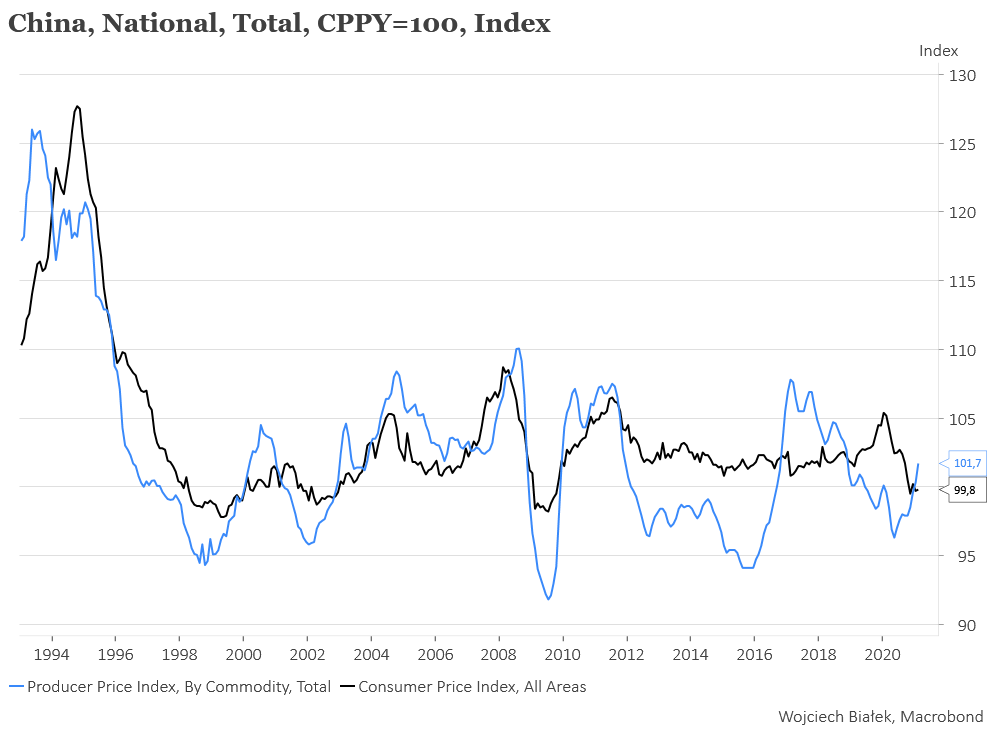

… oraz roczne dynamiki CPI i PPI w Chinach w lutym:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).