Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

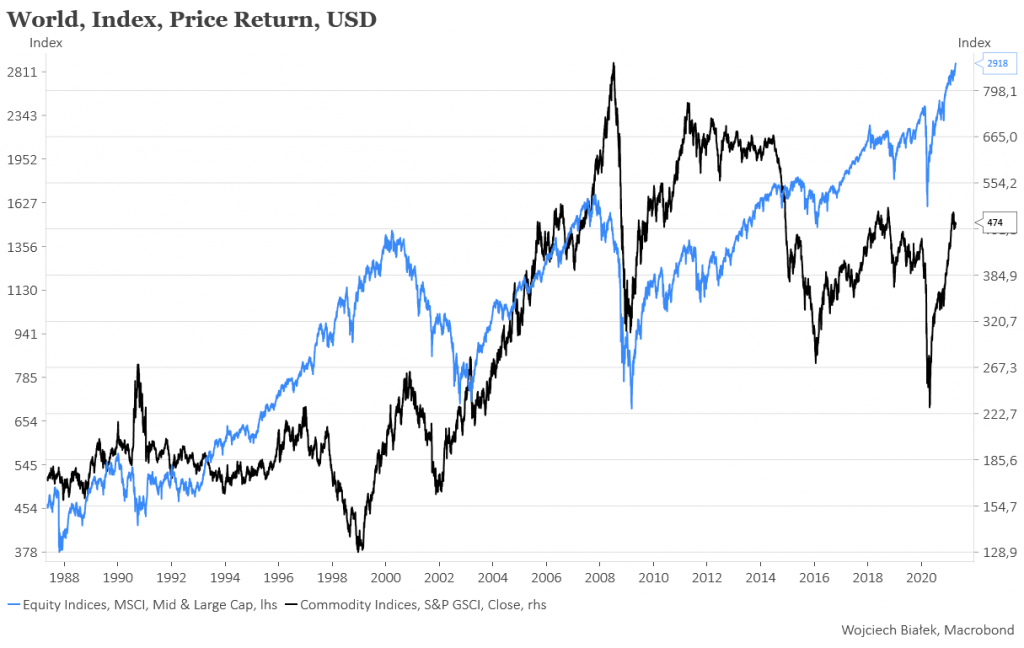

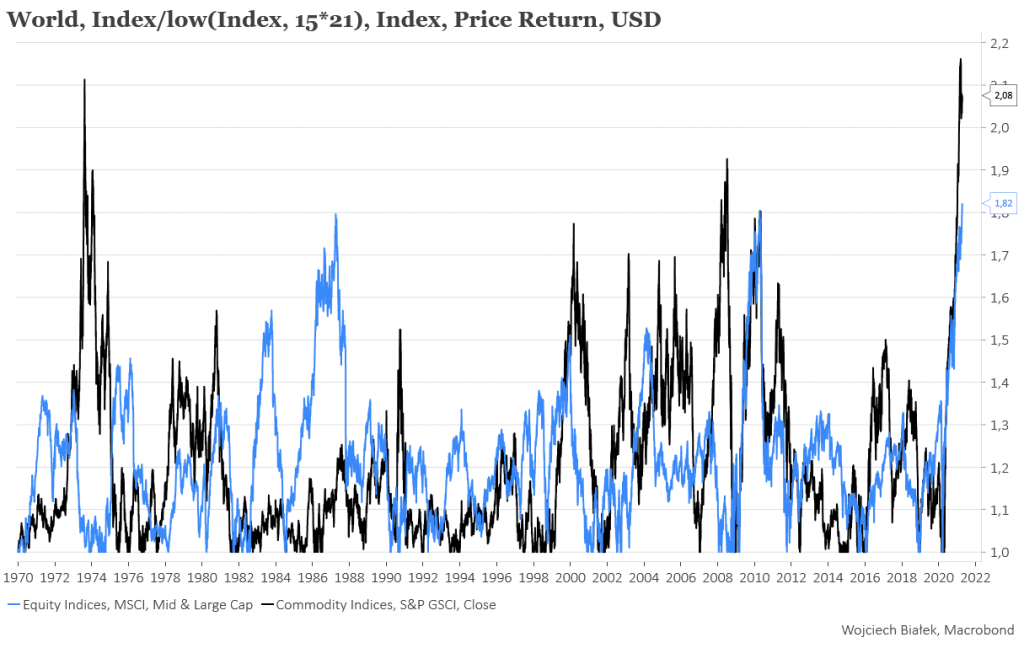

Cechą charakterystyczną zachowania cen instrumentów finansowych na światowych rynkach w okresie minionych 15 miesięcy, by równoczesny (od kwietnia ub. r. ) wzrost cen zarówno akcji jak i surowców.

Obliczając skalę wzrostu cen akcji na świecie (MSCI World, USD) w stosunku do ich 15-miesięcznego minimum oraz podobny wzrost Goldman Sachs Commodity Index (USD) zobaczymy, że w oby przypadkach mamy obecnie do czynienia z przynajmniej 50-letnimimi rekordami. MSCI World wzrósł w stosunku do dołka z marca ub. r. o 82 proc., co można porównać jedynie do podobnych rozgrywających się w ciągu 15 miesięcy wzrostów z lat 1996-1997 oraz 2009-2010, zaś do 116 proc. wzrostu GSCI porównywalny był jedynie wzrost cen surowców z lat 1972-1973.

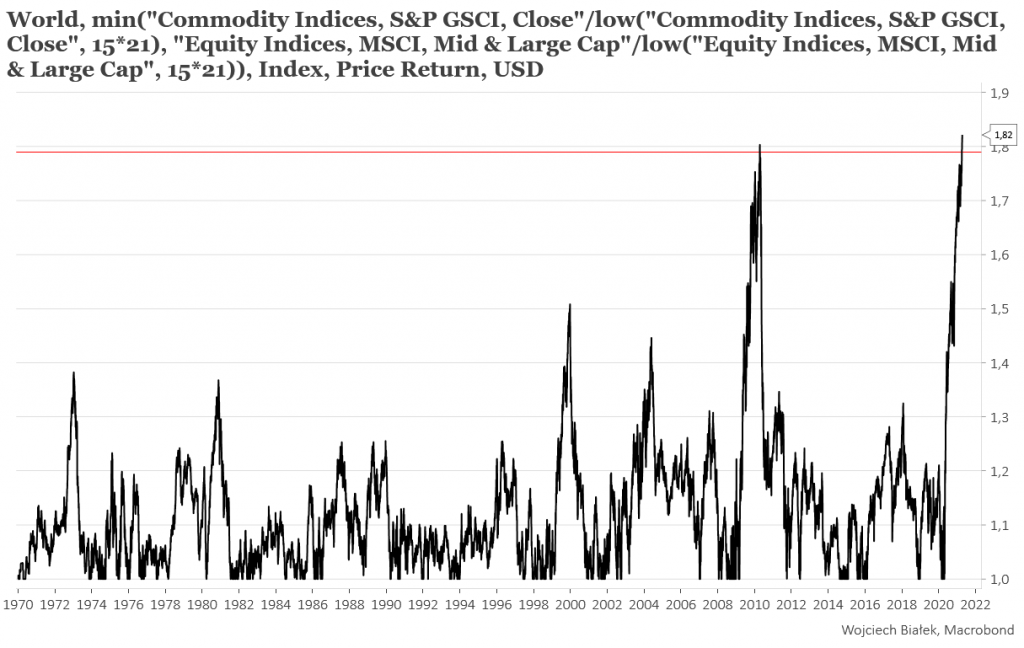

Biorąc minimum z tych zmian indeksów cen akcji i cen surowców na świecie w stosunku do ich 15-miesięcznych minimów zobaczymy, że jedynym porównywalnym do ostatniego trwającym 5 kwartałów okresem w trakcie, którego ceny akcji i ceny surowców urosły jednocześnie równie silnie jak ostatnio był okres kulminujący w kwietniu 2010 roku (okres po “Wielkiej Recesji”).

WIG-20 nadal kolebał się poniżej poziomu oporu wyznaczanego przez lokalne szczyty indeksu z lutego i marca (wczoraj -0,4 proc.). Standardowy MACD dla tego indeksu nadal rósł powyżej rosnącej linii sygnału. Pozostałe główne indeksy polskiego rynku akcji również wczoraj spadały, chociaż przed spadkiem sWIG-80 zdołał osiągnąć swój najwyższy poziom od 2007 roku. Wśród indeksów sektorowych swe przynajmniej roczne maksima ustanowiły wczoraj WIG-ENERG i WIG-NRCHOM.

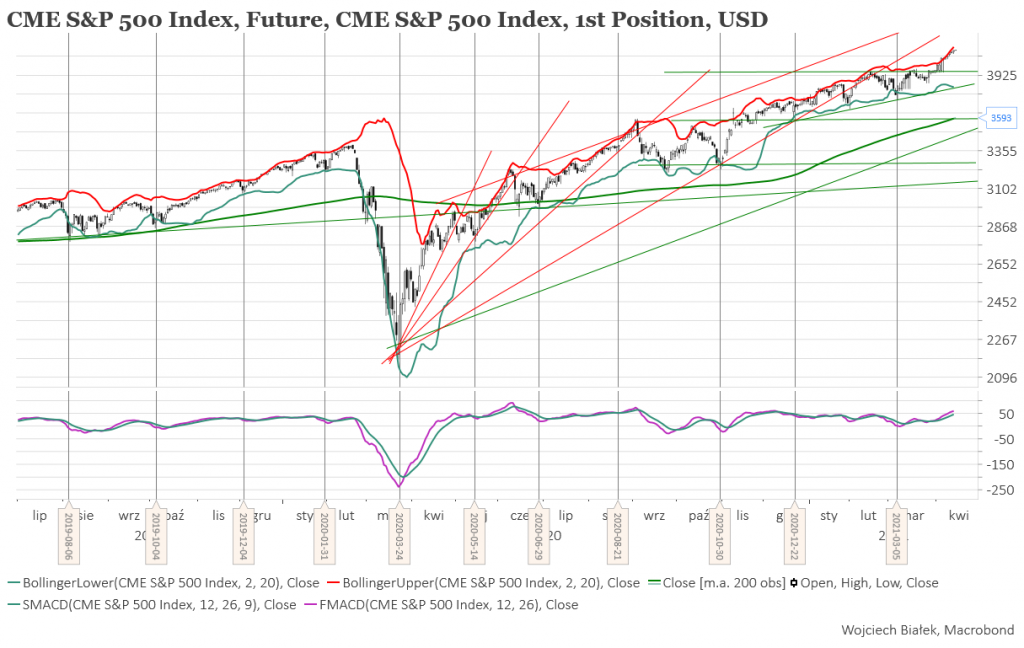

Cena kontraktów na S&P 500 nadal w usypiający sposób pięła się w górę ustanawiając kolejne historyczne rekordy (wczoraj +0,3 proc., dziś rano +0,05 proc.). Standardowy MACD dla tego instrumentu osiągnął najwyższą wartość od pierwszej połowy grudnia. W Azji dziś rano przeważały wzrosty. Najsilniej – o 1,5 proc. – zwyżkował indonezyjski JCI. Swój historyczny rekordu ustanowił australijski All Ordinaries. Spadały – o 0,2-0,4 proc. – wartości głównych indeksów w Malezji, Singapurze i Japonii.

Spółka Ropczyce (C/Z 7,14, C/WK 0,64, stopa dywidendy 2,2 proc., kapitalizacja 196 mln zł) została w tym miejscu wspomniana 12 czerwca ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 19 zł. Wczoraj jedna akcja spółki kosztowała na zamknięcie 31,3 zł. W związku z trwającym wezwaniem na 16,9 proc. akcji spółki po 26,73 zł można uznać, że przesłanki stojące za zwróceniem uwagi na akcje tej spółki 10 miesięcy temu za nieaktualne.

Kurs akcji spółki Powszechny Zakład Ubezpieczeń (C/Z 14,87, C/WK 1,51, kapitalizacja 28,4 mld zł) odbił się pod koniec października ub. r. od dolnego ograniczenia kanału długoterminowego trendu spadkowego wyszedł ponad maksymalny zasięg ostatniej korekty wzrostowej poprzedniego trendu spadkowego i obecnie przebywa nad swoją rosnącą średnią 200-sesyjną, co bardzo przypomina sytuacje z początku 2017 roku (4 lata temu) i końca 2012 roku (ponad 8 lat temu).

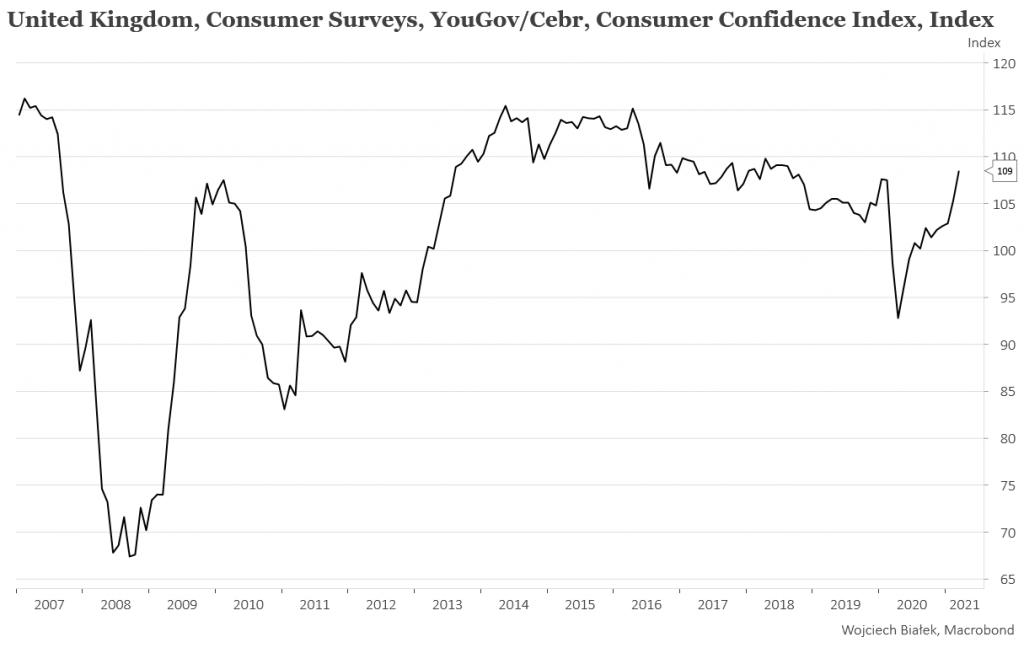

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć marcowy wzrost publikowanego przez YouGov/Cebr wskaźnika zaufania konsumentów w Wielkiej Brytanii do najwyższego poziomu od 2018 roku:

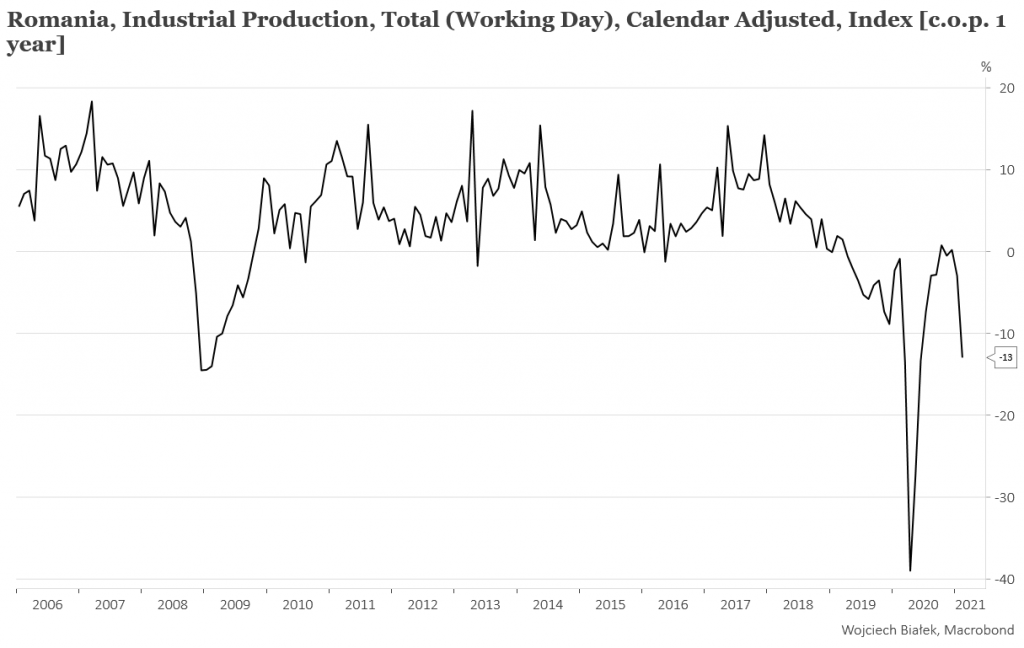

… -13 proc. roczną dynamikę produkcji przemysłowej w Rumunii w lutym:

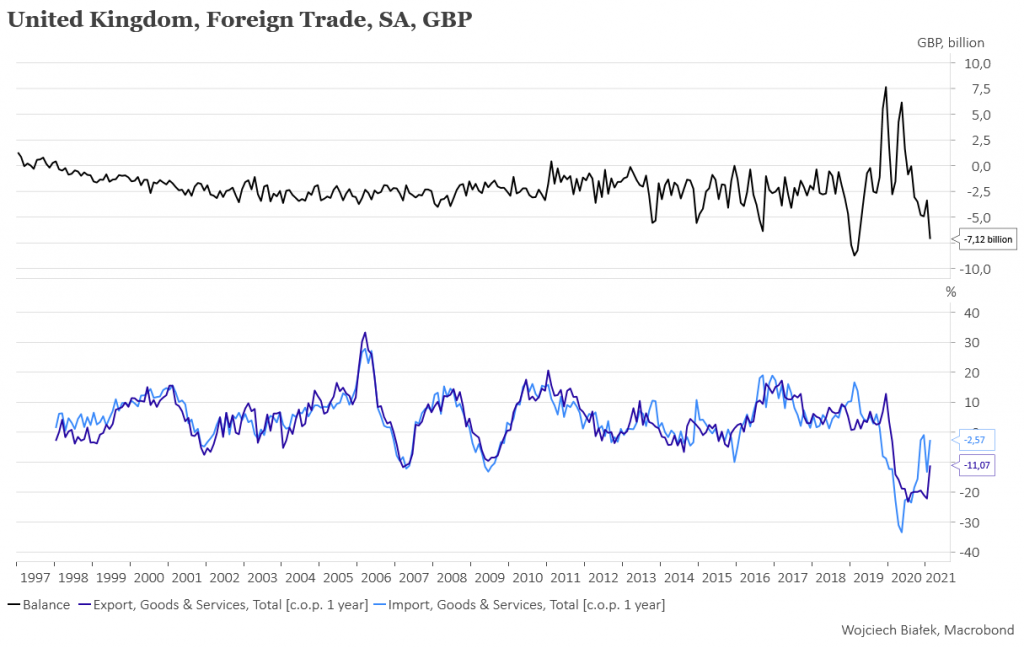

… wyniki handlu zagranicznego Wielkiej Brytanii w lutym:

… -3,5 proc. roczną dynamikę produkcji przemysłowej w Wielkiej Brytanii w lutym:

… historyczny rekord publikowanego przez Wuest&Partner indeksu cen nieruchomości mieszkalnych w Szwajcarii w I kw. br. (+6,5 proc. r/r):

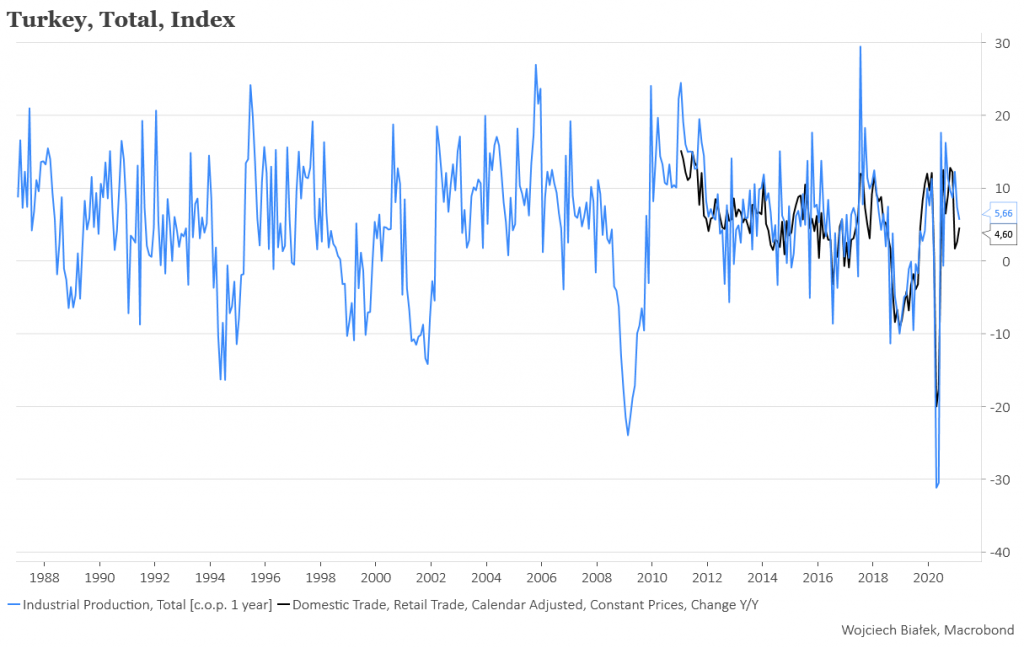

… roczne dynamiki produkcji przemysłowej i sprzedaży detalicznej w Turcji w lutym:

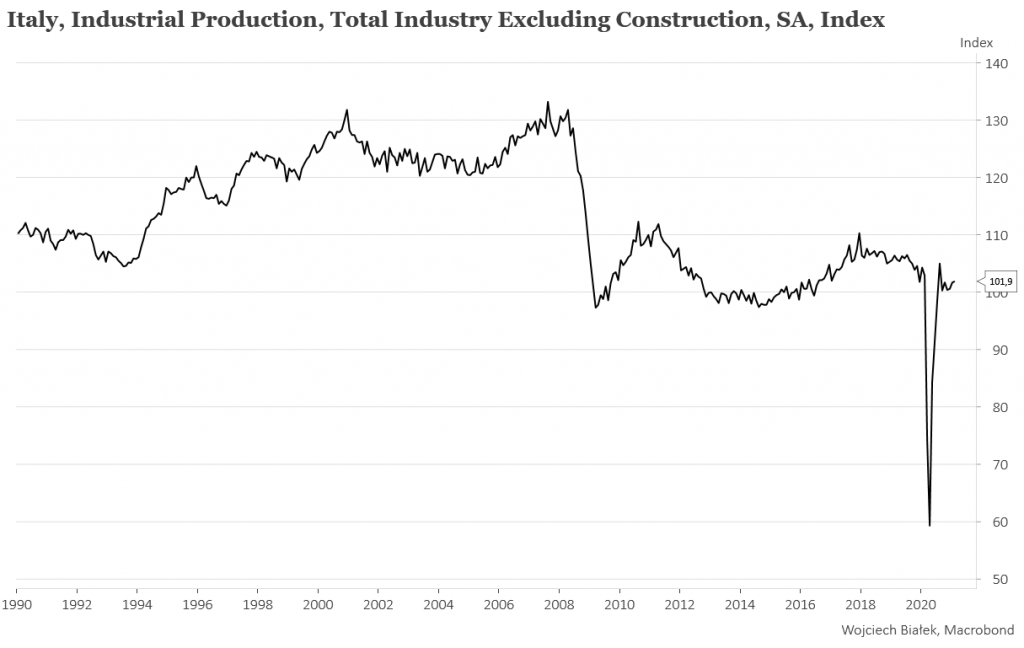

… +1,9 proc. roczną dynamikę produkcji przemysłowej we Włoszech w lutym:

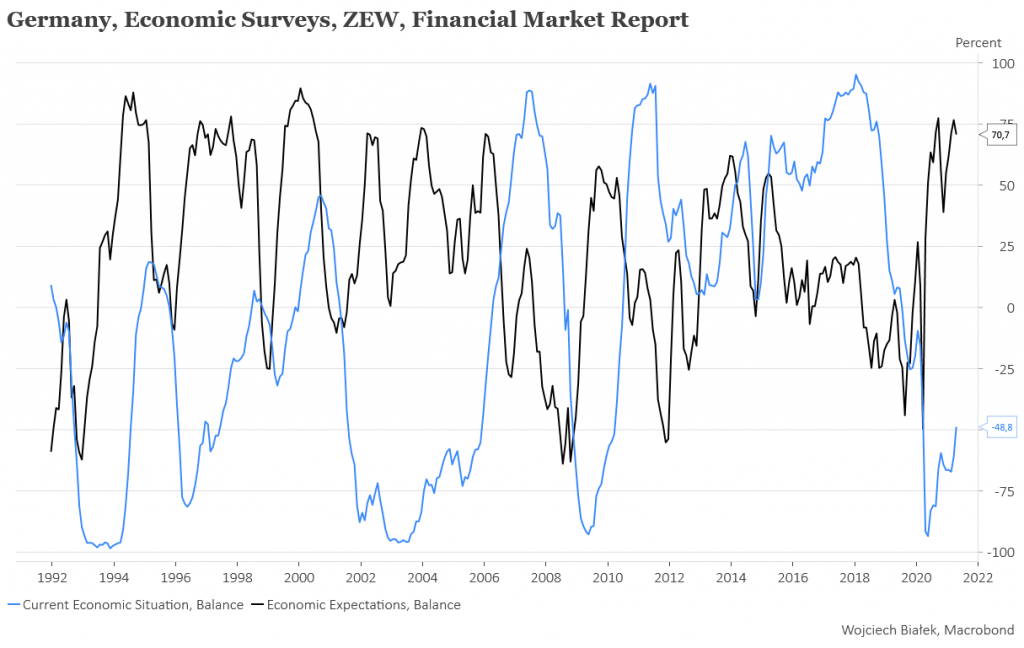

… kwietniowe wartości wskaźników oceny obecnej sytuacji i oczekiwań gospodarczych ZEW dla Niemiec:

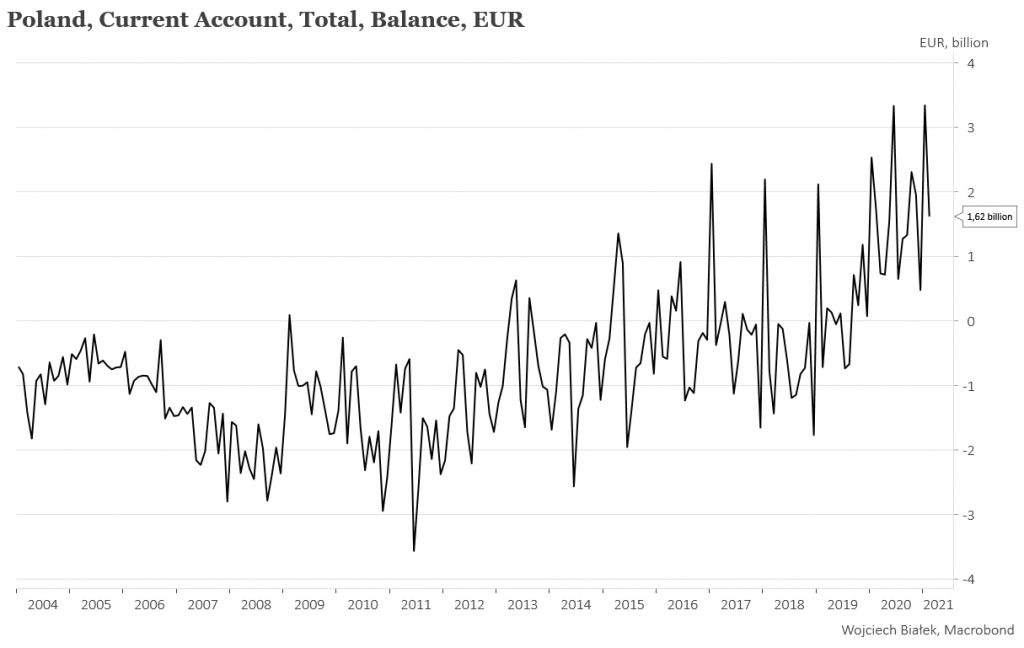

… saldo obrotów bieżących Polski w lutym:

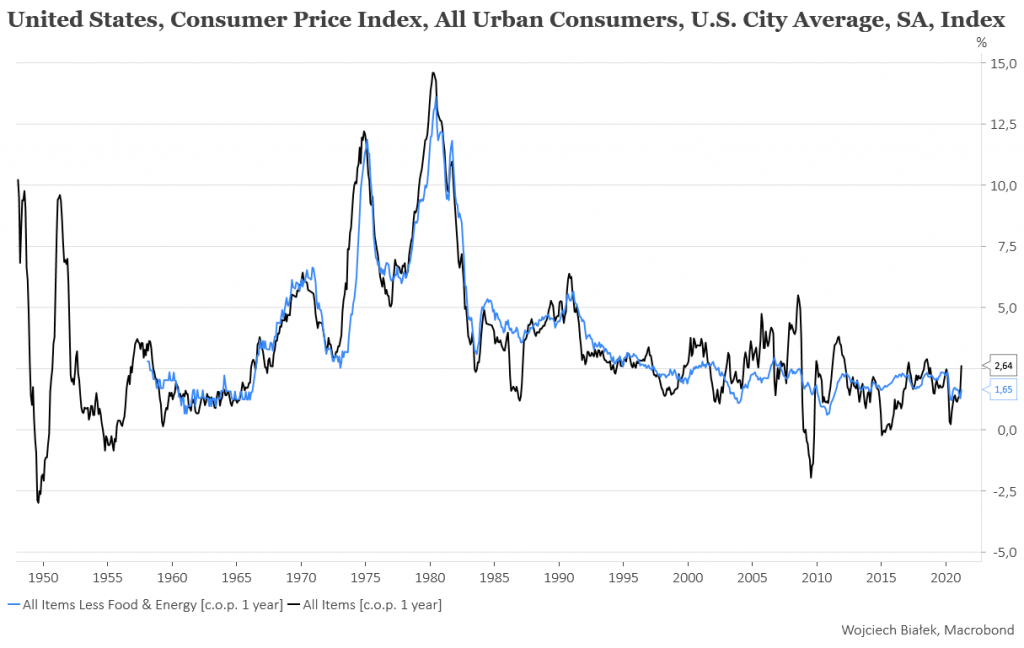

… oraz roczne dynamiki CPI i “core” CPI w USA w marcu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).