Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

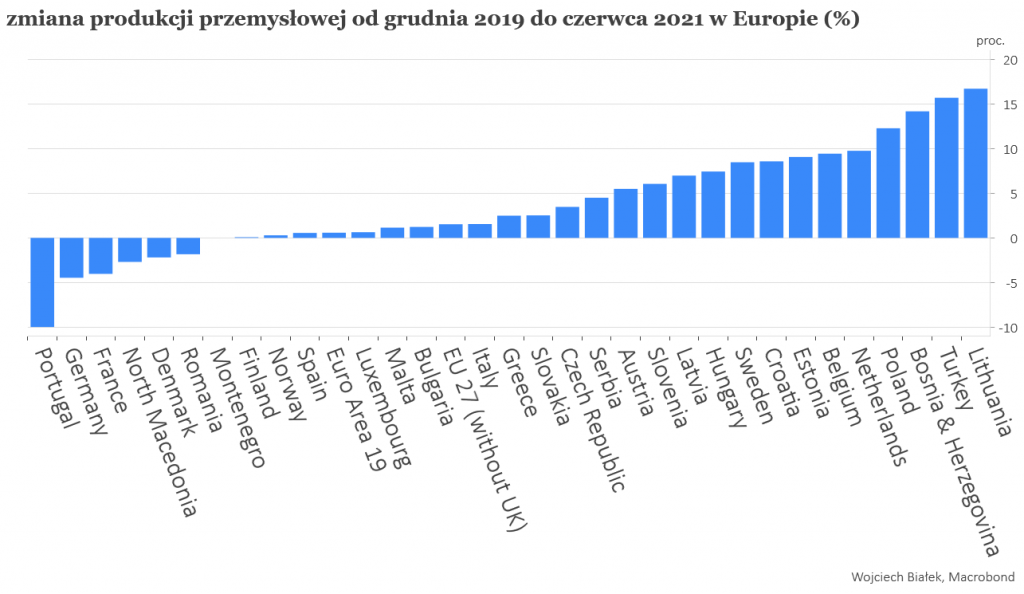

Na podstawie najnowszych danych Eurostatu można sądzić, że przemysł Niemiec okazał się do tej pory jedną z głównych ofiar pandemii koronawirusa SARS-CoV-2. W ciągu 1,5 roku od grudnia 2019 (sytuacja sprzed pandemii) do czerwca br. produkcja przemysłowa w Niemczech spadła o 4,5 proc. i w Europie gorsza pod tym względem była tylko Portugalia. Na drugim biegunie (wzrost produkcji o ponad 10 proc.) znajdowały się Litwa, Turcja, Bośnia i Hercegowina oraz Polska.

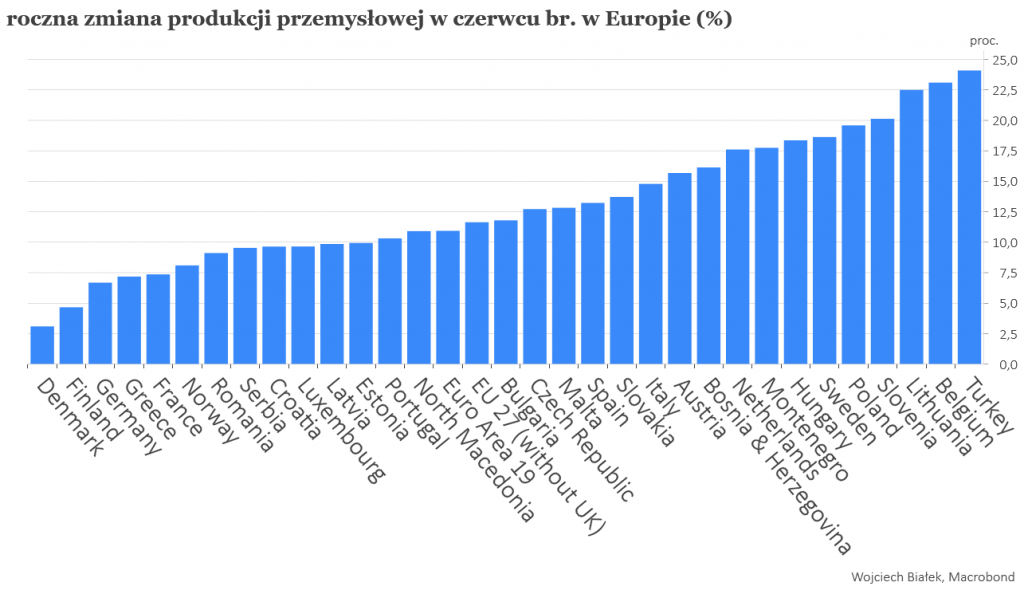

W czerwcu również roczna dynamika produkcji była w Niemczech relatywnie niska na tle innych krajów europejskich (+7,2 proc.; więcej niż jedynie w Danii i Finlandii). Tu liderami z ponad 20 proc. wzrostem były Turcja, Belgia, Litwa i Słowenia).

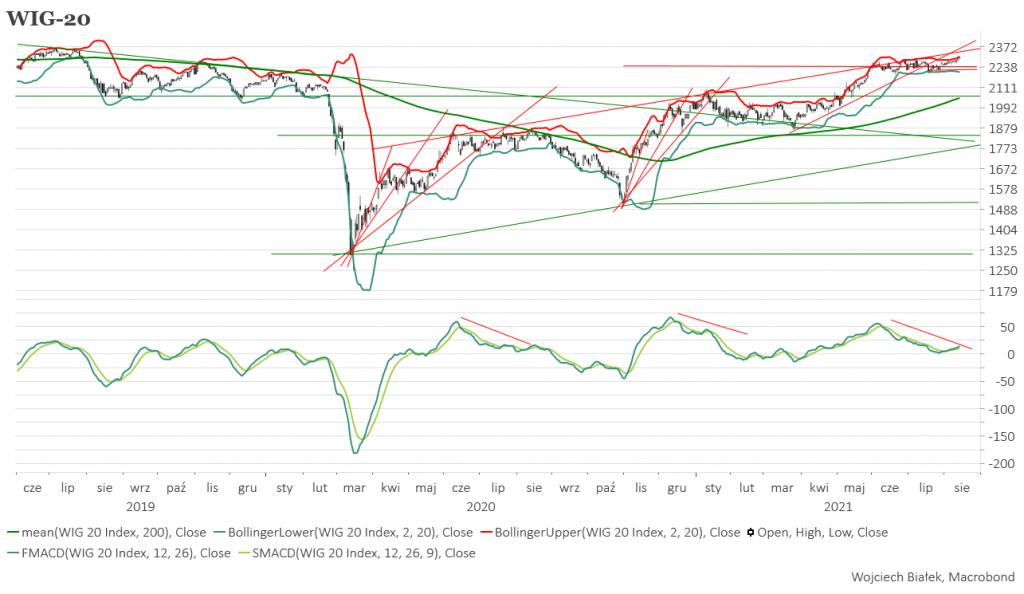

WIG-20 zamknął się w piątek najwyżej od ponad 2 lat (+0,19 proc.) kończąc swój rekordowo długi okres konsolidacji w bardzo wąskim przedziale. Z racji wyraźnej dywergencji standardowego MACD obecna sytuacja zdaje się najbardziej przypominać tę z sierpnia ub.r. Wzrosły w piątek również pozostałe główne indeksy polskiego rynku akcji, a WIG również osiągnął swój nowy cykliczny szczyt. Wśród indeksów sektorowych nowe przynajmniej roczne maksimum ustanowiła WIG-TELKOM, zaś wśród indeksów narodowych WIG-CEE i WIG-POLAND.

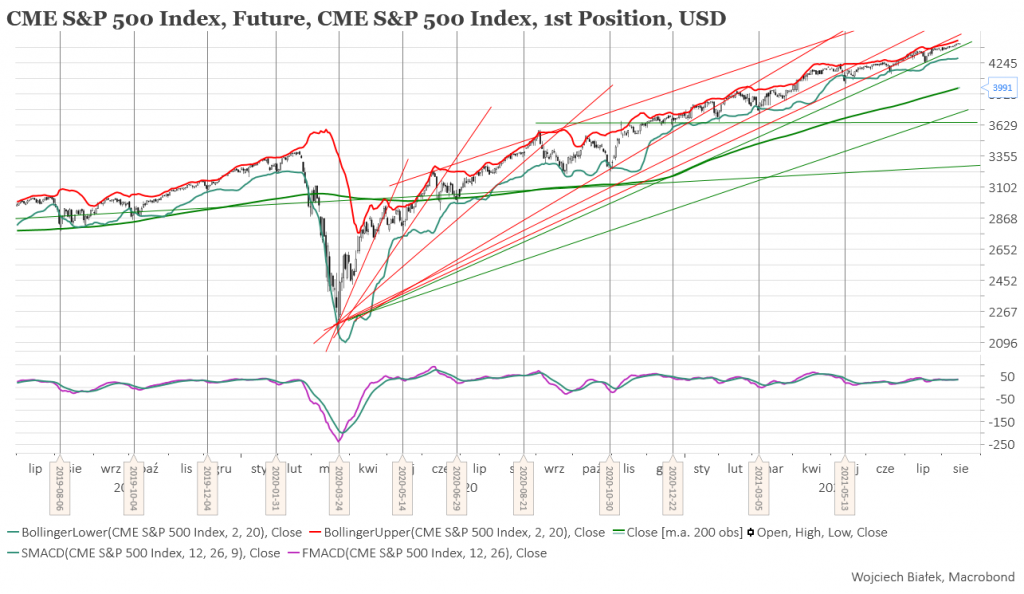

Cena kontraktów na S&P 500 nie reagowała jakoś specjalnie negatywnie na – jak się wydaje – wejście Talibów do Kabulu (dziś rano -0,19 proc.). W Azji dziś rano przeważały spadki (najsilniej o – 1,6 proc. – spadał japoński Nikkei 225). Równocześnie jednak swego nowe maksima ustanowiły dziś chiński Shanghai B-Share Index oraz indyjski SENSEX.

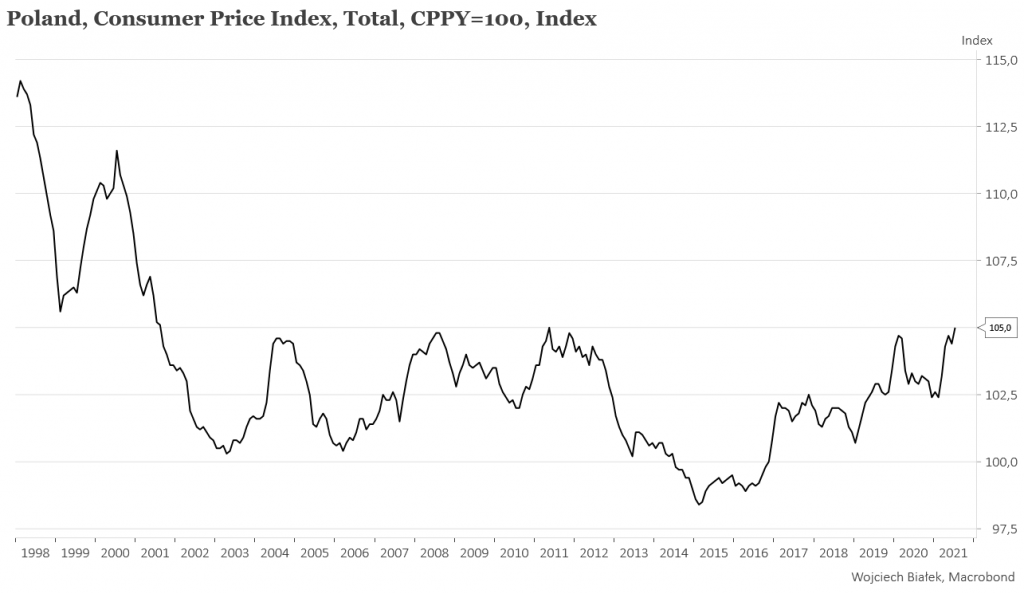

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wspomnieć najwyższą od maja 2011 roczną dynamikę CPI w Polsce w lipcu (+5 proc.):

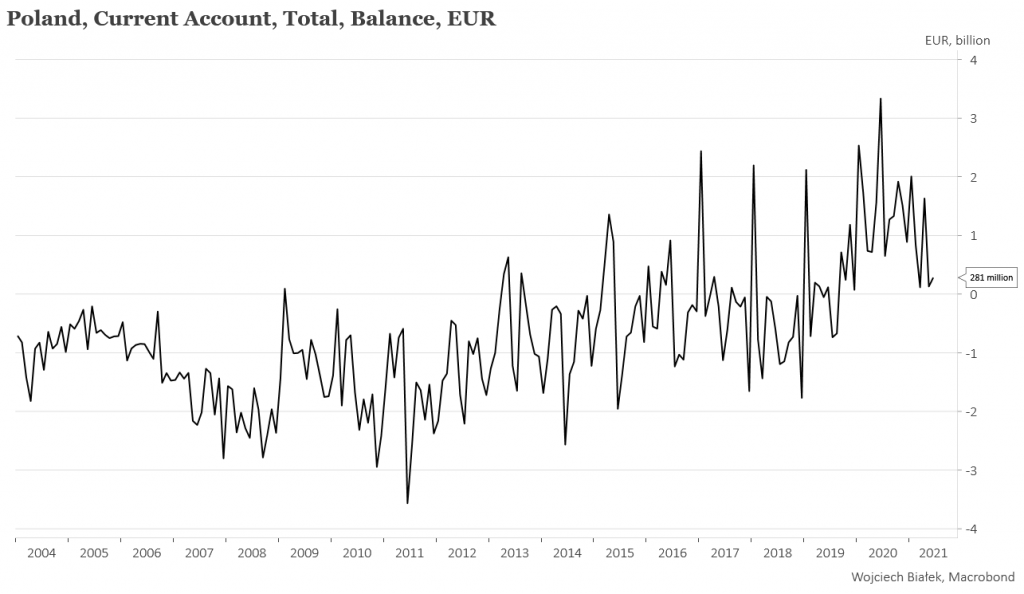

… saldo obrotów bieżących Polski w czerwcu:

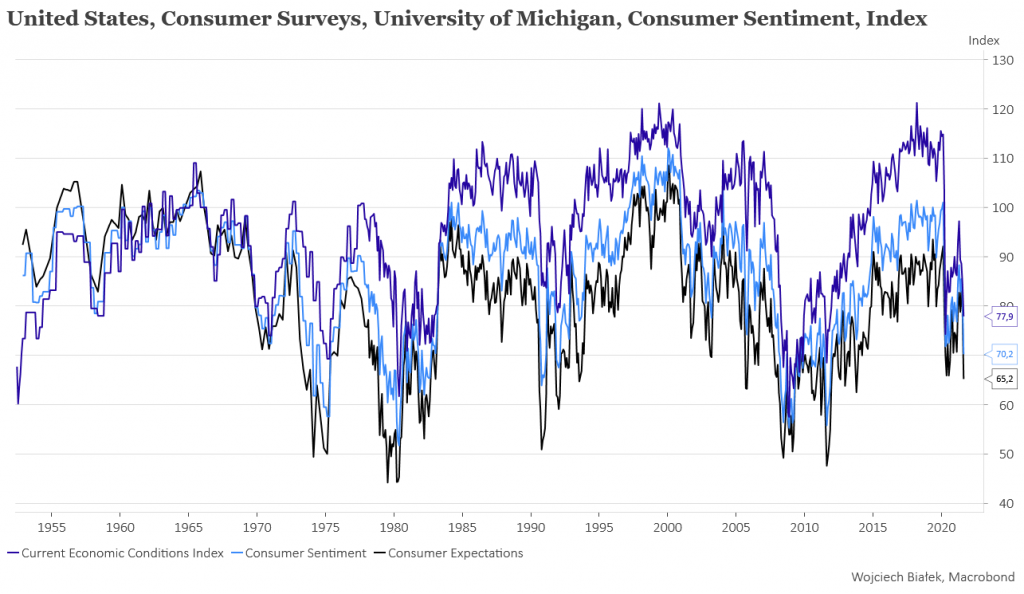

… oraz chyba dosyć niespodziewane tąpnięcie do nowych minimów wartości publikowanego przez uniwersytet Michigan wskaźnika nastrojów konsumentów w USA w sierpniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyjnych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finansowych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).