Z poprzedniego wpisu płynął wniosek, że przejście gospodarki USA z obecnej rewelacyjnej koniunktury (ISM Manufacturing w sierpniu najwyżej od ponad 14 lat, ISM Non-Manufacturing we wrześniu najwyżej od 21 lat) do następnej regularnej recesji gospodarczej (takiej jak ta rozpoczęta w marcu 2001 czy ta rozpoczęta w w grudniu 2007) zajmie około 3 lat i 7 miesięcy. Oczywiście można sobie wyobrazić scenariusze, w którym wojna handlowa rozpoczęta przez USA z Chinami (i nie tylko) doprowadzi do jakiegoś globalnego załamania handlu i recesji w znacznie wcześniejszym terminie, ale proponuję powyższy wniosek wziąć na razie za dobrą monetę. Innymi słowy USA są obecnie tak silne gospodarczo, że trwające zaostrzenie polityki pieniężnej FED doprowadzi w latach 2018-2019 do jakiegoś kryzysu finansowego na peryferiach, z których odpływa zasysany przez Rezerwę Federalną kapitał, ale USA wyjdą z tego zawirowania ostatecznie obronną ręką (chociaż przejściowy krach na Wall Street w apogeum tego geopolityczno-gospodarczego starcia jest moim zdaniem wielce prawdopodobny).

Niezależnie od terminu następnej gospodarczej recesji w USA proponuję dziś sprawdzić jak S&P 500 zachowywał się w okresie poprzedzającym początek takiej recesji. Moim celem będzie ustalenie optymalnego momentu sprzedaży akcji w USA w okresie poprzedzającym recesję.

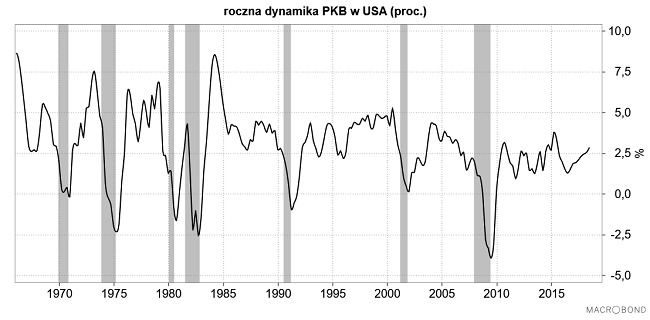

Rozważać będę okres od przełomu lat 60-tych i 70-tych, kiedy doszło do załamania powojennego systemy finansowego ustalonego w Bretton Woods i kiedy to narodził się globalny porządek, który w dużej mierze obowiązuje do tej pory. W tym czasie w USA rozegrało się 6 gospodarczych recesji, które rozpoczynały się kolejno (według klasyfikacji NBER) w grudniu 1969, listopadzie 1973, styczniu 1980 (recesje 1980 i 1981-82 traktuję jako pojedynczy epizod), lipcu 1990, marcu 2001 oraz grudniu 2007. Szare pionowe pasy na poniższym obrazku wyznaczają okresy recesji w gospodarce USA.

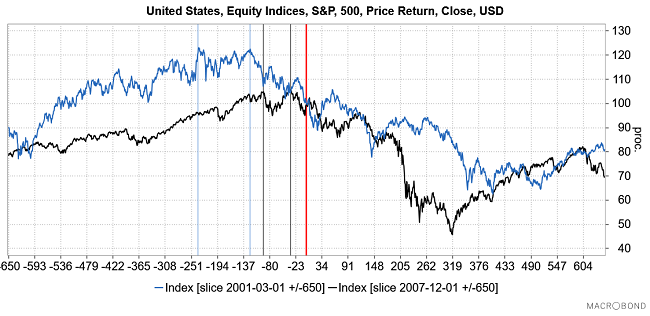

Przyjrzyjmy się najpierw zachowaniu S&P 500 przed dwiema ostatnimi recesjami z lat 2007-2009 i 2001. Na poziomej osi mamy liczbę sesji. Pionowa czerwona linia to początek recesji gospodarczej, pionowe niebieskie i czarne linie to szczytu S&P 500 poprzedzające bessę związaną z recesję.

Jak widać zachowanie S&P 500 w okresach poprzedzających obie formalne recesje różniło się. W obu przypadkach S&P 500 kończył hossę podwójnym szczytem (marzec-wrzesień 2001 oraz lipiec-październik 2007), ale w pierwszym przypadku ów podwójny szczyt uformowany został na 12-6 miesięcy przed początkiem recesji, zaś w drugim na 5-2 miesięcy przed początkiem recesji. Widać wyraźnie, że optymalnym momentem na sprzedaż akcji był okres na 5-6 miesięcy przed początkiem recesji, co potwierdza projekcja ścieżki S&P 500 uzyskana przez uśrednienie zachowania indeksu w tych dwu przypadkach.

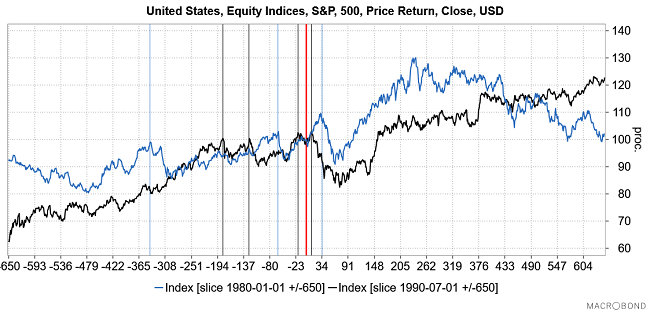

Zobaczmy jak amerykański rynek akcji zachowywał się wokół recesji lat 80-tych i 90-tych.

Widzimy tu zupełnie odmienny wzorzec. Uśrednijmy te dwie ścieżki. Mocno naciągając znowu można uznać moment na pół roku przed początkiem recesji jako dobry moment na sprzedaż akcji.

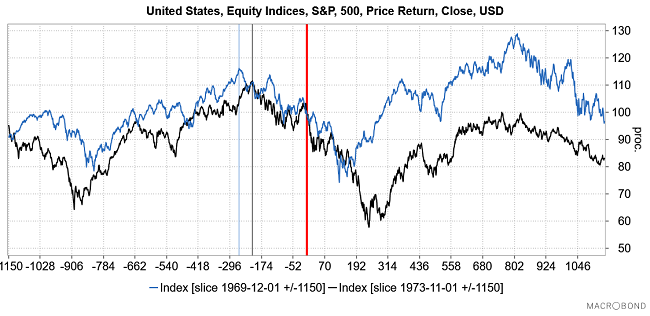

Zostały nam recesje lat 70-tych.

Zróbmy sobie projekcję z tych dwu ścieżek. Tu optymalny moment na sprzedaż akcji wypada 9-12 miesięcy przed początkiem gospodarczej recesji.

Jak widać z powyższego jakiś uniwersalny wzorzec zachowania S&P 500 przed początkiem gospodarczej recesji w USA nie istnieje. Ciekawe jest natomiast, że schematy rozegrania poprzedzającej recesję bessy chodzą parami: zachowanie S&P 500 w latach 2000-2002 i 2007-2009, w latach 1980-1982 i 1999-1992 oraz w latach 1969-1970 i 1973-1974 było relatywnie podobne. Płynąłby z tego wniosek – w sumie dosyć oczywisty – że następna poprzedzająca recesję bessa na rynku akcji w USA przebiegać będzie według odmiennego schematu niż dwie ostatnie z lat 2000-2002 i 2007-2009.

Pomimo powyższego wniosku zróbmy sobie projekcję zachowania S&P 500 wokół początków 6 ostatnich recesji.

Jak widać doświadczenia minionych 50 lat sugerują, że – jeśli nie posiadamy jakiejś dodatkowej wiedzy na temat specyfiki danego historycznego epizodu – optymalnym momentem na sprzedaż S&P 500 jest okres na pół roku przed początkiem formalnej recesji gospodarczej w USA (zgodnie z typologią National Bureau of Economic Research).

Uwzględniając wniosek z poprzedniego wpisu – recesja w USA dopiero za 3 lat i 7 miesięcy – otrzymujemy sugestię, że akcje w USA należy sprzedać dopiero za ok. 37 miesięcy.

Jak pogodzić ten wniosek z tezą, którą przyjmuję, że cykliczna bessa w ramach cyklu Kitchina zaczęła się w styczniu tego roku? Widzę tylko jedno rozwiązanie. Obecna bessa, która powinna kulminować w pierwszym półroczu 2019 roku, okaże się ostatecznie elliottowską falą A większej struktury, a w latach 2019-2020/21 rozegra się wzrostowa korekta dużej bessy, której ostateczny akord – elliottowska fala C – nadejdzie dopiero po wtórnym szczycie z lat 2020-21.

Próbując do tego scenariusza rynkowego dorobić geopolityczną interpretację można by spekulować, że w ciągu najbliższego roku Stanom Zjednoczonym uda się za pomocą sankcji gospodarczych, wojny celnej i zaostrzenia polityki pieniężnej rozbić oś Chiny-Rosja-Niemcy, co rynek nagrodzi w latach 2019-2020/21 wzrostową falą B bessy na amerykańskim rynku akcji.

Podsumowanie: optymalnym momentem na sprzedaż akcji w USA jest okres na pół roku przed początkiem gospodarczej recesji w tym kraju.