Z kontrariańskiego punktu widzenia osiągnięcie przez dany sektor z GPW popularności i znaczenia prowokujących giełdę do podjęcia decyzji o stworzenia indeksu sektorowego powinno być sygnałem bliskości końca relatywnej siły danego sektora. Sprawdźmy, czy tak było w rzeczywistości.

Pierwsze 5 indeksów sektorowych GPW wprowadziła pod koniec 1998 roku (tu można znaleźć historię indeksów). WIG-banki, WIG-budownictwo, WIG-informatyka, WIG-spożywczy i WIG-telekomunikacja potraktuję więc zbiorczo. Na poniższym wykresie widać uśrednione zachowanie względnej siły tych indeksów sektorowych wobec WIG-u wokół 31 grudnia 1998 roku. Wygląda to generalnie paskudnie (na poziomych osiach poniższych wykresów są liczby sesji):

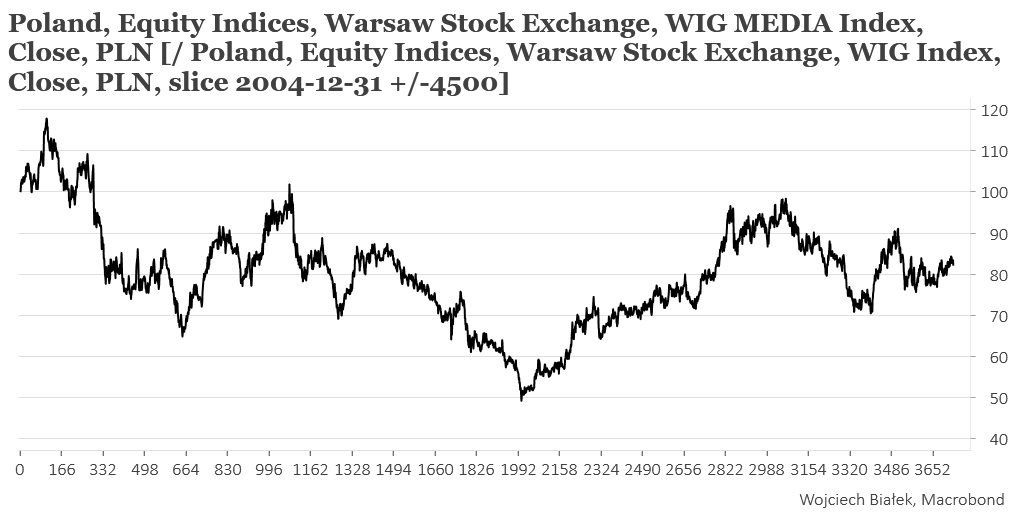

Ale może losy siły nowych indeksów sektorowych stwarzanych na GPW w kolejnych latach wyglądały lepiej? Pierwszym był WIG-media z końca 2004 roku. Sektor wszedł w “terminalne” osłabienie w 5 miesięcy po debiucie indeksu.

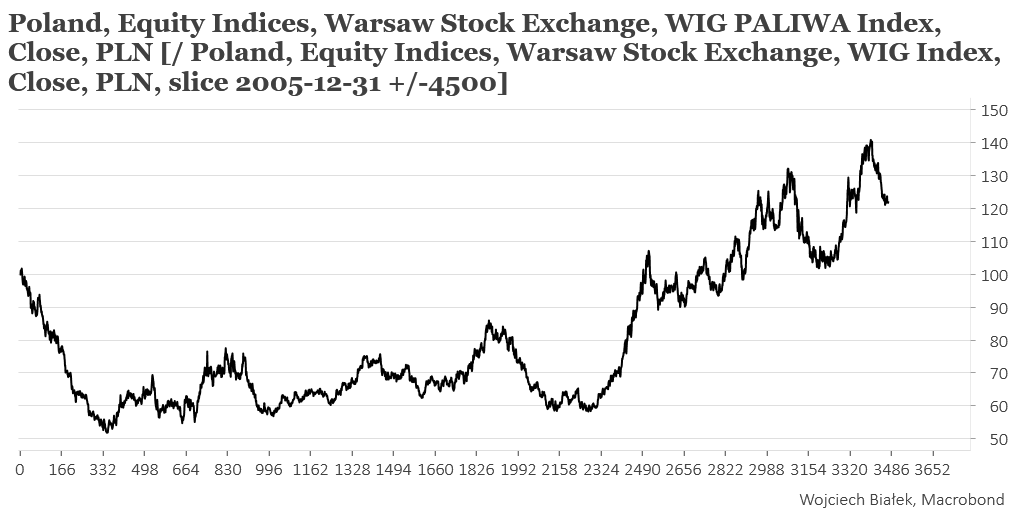

Rok później na GPW zadebiutował WIG-paliwa. Tu osłabienie względem reszty rynku zaczęło się natychmiast.

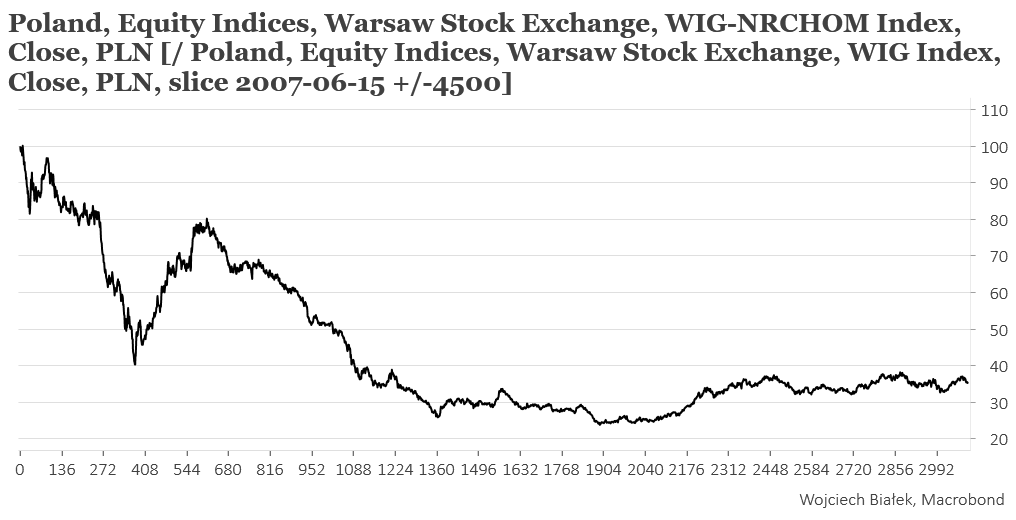

Podobnie było z WIG-nieruchomości, który zadebiutował w czerwcu 2007 na miesiąc przed szczytem globalnej hossy napędzanej boomem na rynku nieruchomości.

Względna siła WIG-chemia, który zadebiutował tuż po upadku Lehman Brothers, też na dzień dobry spadła o 35 proc., chociaż tu po dwu latach nadszedł początek wieloletniego umocnienia sektora wobec reszty rynku.

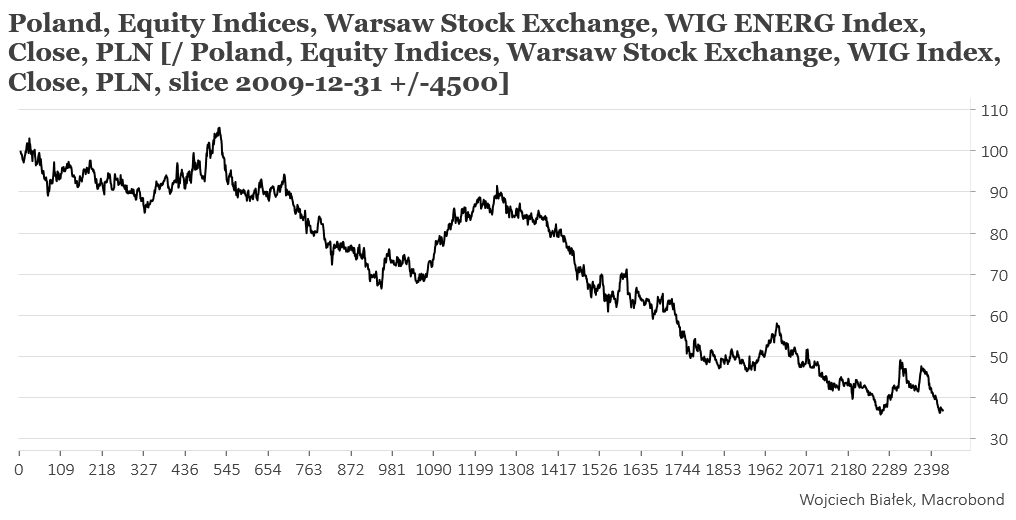

Losy względnej siły WIG-energetyka po jego debiucie pod koniec 2009 roku też trudno uznać za zachęcające.

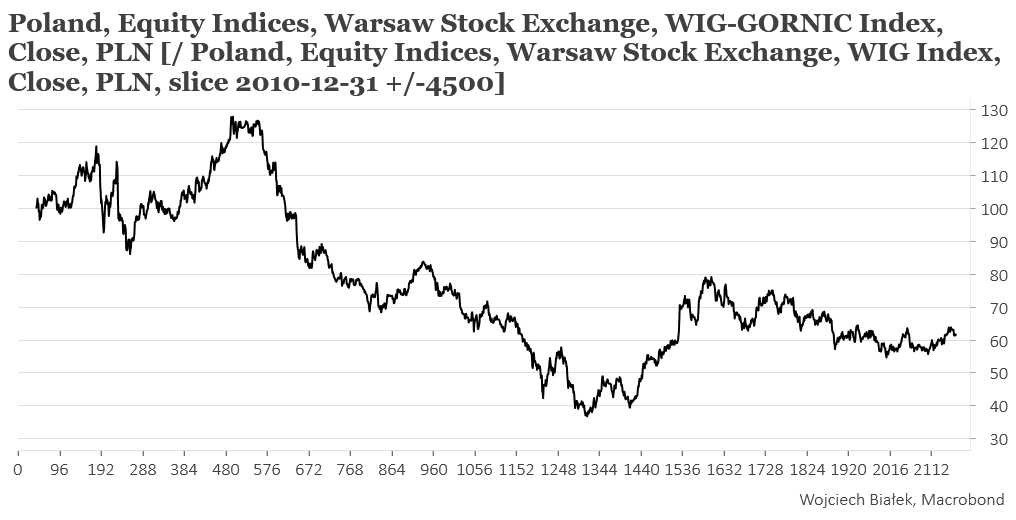

Znacznie lepiej radził sobie przez pierwsze 2 lata wprowadzony pod koniec 2010 roku WIG-górnictwo (brak mi pierwszych 2 miesięcy historii indeksu).

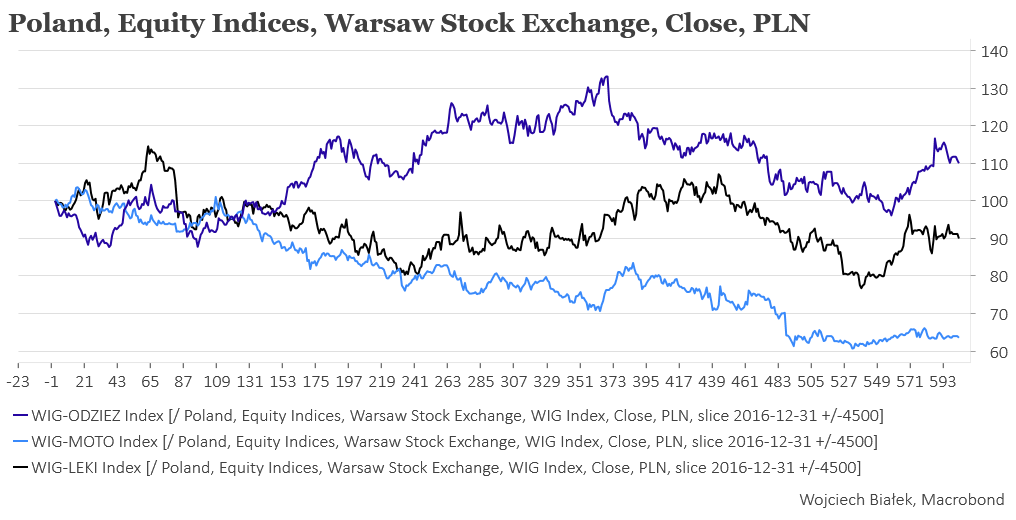

Na następne 3 indeksy sektorowe czekaliśmy kolejne 6 lat. WIG-odzież był nieco silniejszy od WIG-u w okresie minionych ponad 2 lat, WIG-leki nieco słabszy, a WIG-motoryzacja wyraźnie słabszy.

Uśredniając zachowanie względnej siły tych 8 indeksów sektorowych, które debiutowały po 1998 roku (pominąłem WIG-górnictwo, gdzie brak mi danych na temat pierwszych dwu miesięcy historii indeksu) otrzymujemy następujący wzorzec zachowania siły indeksu sektorowego względem rynku po debiucie:

No cóż wygląda to jednoznacznie: typowym zachowaniem indeksu sektorowego po jego debiucie na GPW jest osłabienie o ponad 20 proc. względem całego rynku (WIG-u) w ciągu następnych ponad 2 lat.

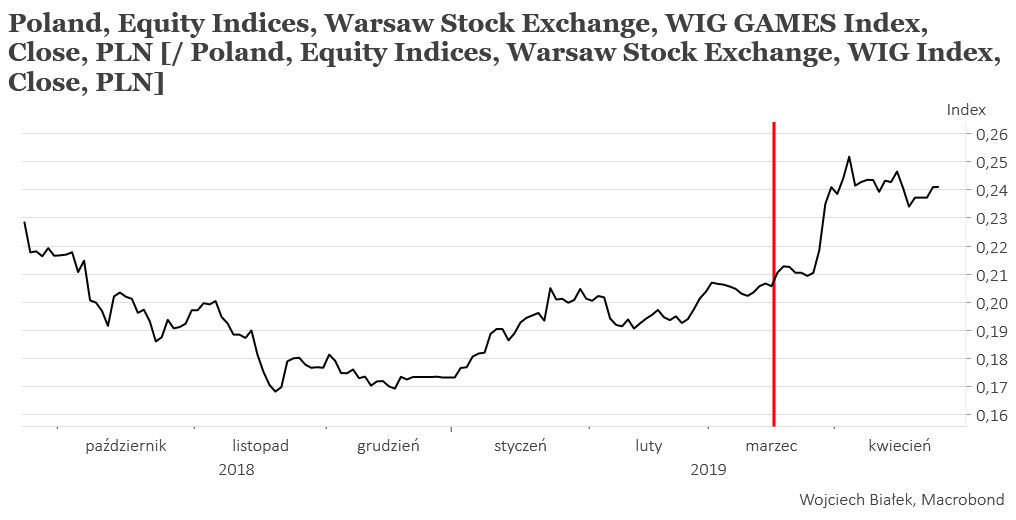

Na razie WIG-games, który na GPW zadebiutował 18 marca br. niewiele sobie nie robił z tej ponurej statystyki i przez pierwsze 2 tygodnie umacniał się względem WIG-u.

Historia losów 14 jego poprzedników stanowi jednak dosyć jednoznacznie ostrzeżenie, że ten sektor mógł już minąć swoje apogeum popularności. Ponieważ indeks jest zdominowany przez CD Projekt, który ma w nim ponad 40 proc. udział, a na przyszłe losy kursu akcji tej spółki zapewne decydujący wpływ będzie miała skala sukcesu gry Cyberpunk 2077, więc historyczne prawidłowości mogą tu oczywiście zawieść. Ale oczywiście wymowa powyższych wykresów jest jednoznacznie ostrzegawcza.

Podsumowanie: w przeszłości generalnie dobrym pomysłem było trzymanie się z daleka od akcji spółek z sektorów, które właśnie dochrapały się na GPW swojego indeksu.