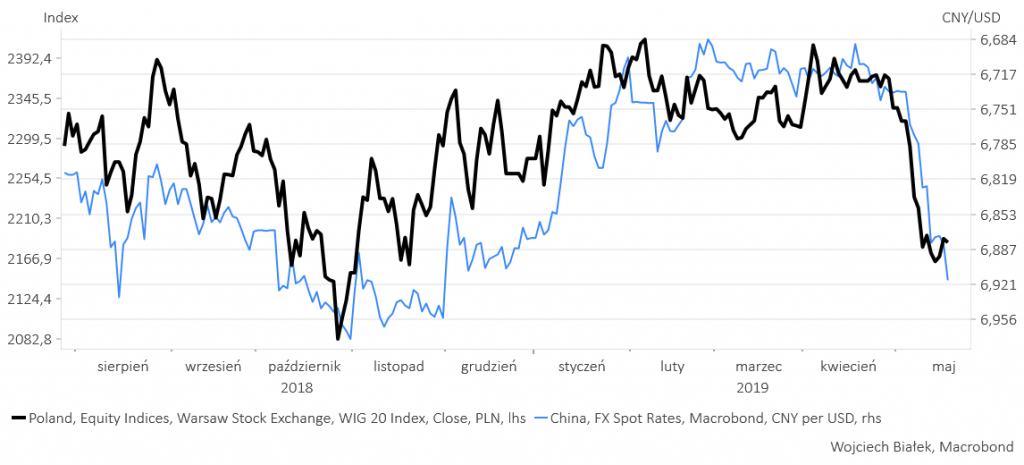

W ostatnim okresie zaobserwować można było silny wzrost ujemnej korelacji pomiędzy kursem dolara względem chińskiego juana na WIG-iem 20.

Wydaje się to być dosyć zrozumiałe zjawisko. Kwestia amerykańsko-chińskiej wojny handlowej znalazła się w ciągu minionego roku w centrum uwagi inwestorów na całym świecie. Kolejny wzrost amerykańskich ceł na chińskie towary podnosi ich ceny na rynku USA, co jest przez rynek walutowy kompensowane spadkiem kursu juana względem dolara. W rezultacie o ile sytuacji na rynku amerykańskim pozostaje w miarę bez zmian (chińskie towary drożeją z powodu ceł, ale tanieją z powodu dewaluacji juana wobec dolara), o tyle na rynkach reszty świata dewaluacja chińskiej waluty wywołuje presję deflacyjną. Efektem jest ostatni spadek cen akcji również na GPW.

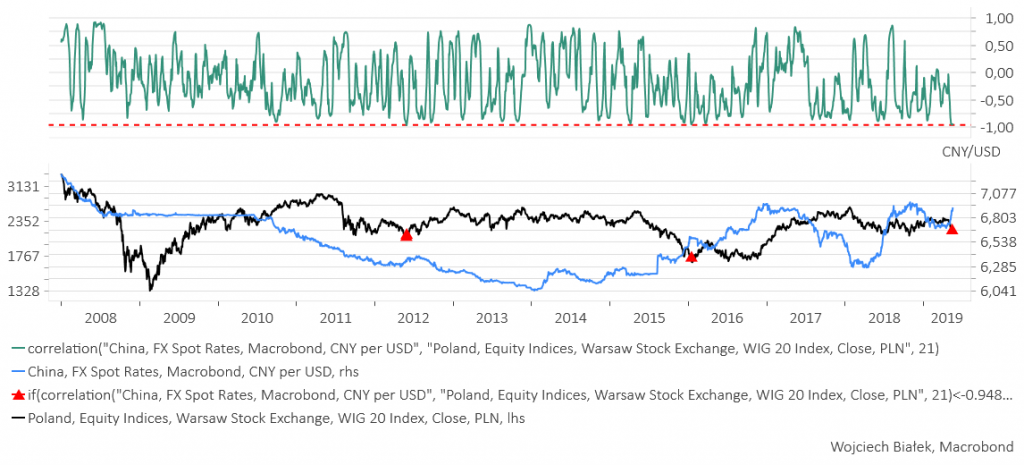

21-sesyjna wartość współczynnika korelacji pomiędzy WIG-iem 20 a USD/CNY spadła 15 maja br. do poziomu (<=-0.948), który w ostatnich lata obserwowany był jedynie 40 miesięcy temu 15 stycznia 2016 oraz 84 miesiące temu 28-20 maja 2012. W obu przypadkach 5-8 dni później ceny akcji na GPW ustanawiały ostateczny dołek cyklicznej bessy.

To oczywiście może być przypadek.

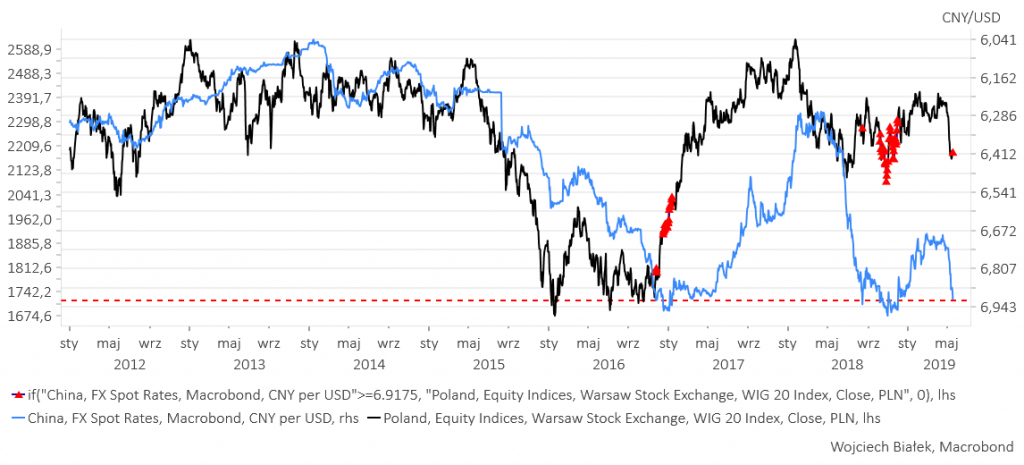

Kurs juana względem dolara jest obecnie tak nisko jak w okresie listopad 2015-styczeń 2017 (po zwycięstwie Trumpa w wyborach), w połowie sierpnia ub. r. (po uruchomieniu pierwszej rundy podwyżek ceł) oraz w okresie październik-listopad ub. r.

Juan dwukrotnie z tego poziomu (6,9579-6,9757) odbijał się w górę (kurs USD/CNY w dół), co umożliwiało zwyżkę cen akcji na rynkach wschodzących (w tym i na GPW). Gdyby ten poziom został obroniony po raz trzeci, to również można by oczekiwać, że w trakcie tej obrony na GPW ustanowiony zostanie istotny dołek cen akcji.

Jeśli jednak ta strefa wsparcia dla kursu juana (oporu na wykresie USD/CNY) padnie (kurs USD/CNY > 7) otwierając potencjalnie drogę do dalszej silnej dewaluacji chińskiej waluty, to oczywiście łatwo sobie będzie wyobrazić przedłużenie okresu spadków cek akcji. W skrajnym – chinageddonicznym – przypadku możliwy byłby nawet powrót kursu USD/CNY do poziomów sprzed początku umocnienia juana w 2005 roku.

W takim scenariuszu za zakupami akcji raczej nie byłoby się trzeba spieszyć i można by czekać, aż na horyzoncie pojawi się perspektywa amerykańsko-chińskiego porozumienia handlowego, które najprawdopodobniej musiałaby objąć – w zamian za zniesienie amerykańskich restrykcji handlowych – zobowiązanie władz Chin do umocnienia juana względem dolara. W świetle korelacji pomiędzy kursem USD/CNY a WIG-iem 20 zilustrowanej na pierwszym z powyższych wykresów takie porozumienia uruchomiłoby hossę na wschodzących rynkach akcji. Można spekulować, że administracja Trumpa będzie chciała takie porozumienia z Chinami zawrzeć w momencie, który uzna za optymalny z punktu widzenia maksymalizacji szans na reelekcję prezydenta w wyborach z listopada 2020 roku.

Podsumowanie: 21-sesyjna ujemna korelacja pomiędzy WIG-iem 20 a kursem chińskiego juana względem dolara osiągnęła w minionym tygodniu poziomu obserwowane w ostatnich latach jedynie w styczniu 2016 i maju 2012, a więc na kilka dni przed ostatecznym dołkami ówczesnych cyklicznych “rynków niedźwiedzia” na GPW. Równocześnie jednak ze względu na tę korelację można zakładać, że dopóki juan będzie tracił, to słabość wschodzących rynków akcji w tym i GPW będzie się utrzymywać. Ewentualne przełamanie przez kurs USD/CNY oporów ze stycznia 2017 (6,9579) i października 2018 (6,9757) grożące dalszą silną dewaluacją chińskiej waluty mogłoby wytworzyć na rynkach nastroje paniki, które stworzyłyby jeszcze lepszą niż obecnie okazję do zakupów akcji przed zawarciem spodziewanego prędzej czy później (wybory prezydenckie w USA za 1,5 roku!) porozumienia handlowej pomiędzy USA a Chinami, które zapewne obejmowałoby – w zamian za zawieszenie wojny handlowej – zobowiązanie Chin do systematyczne umocnienia juana względem dolara.