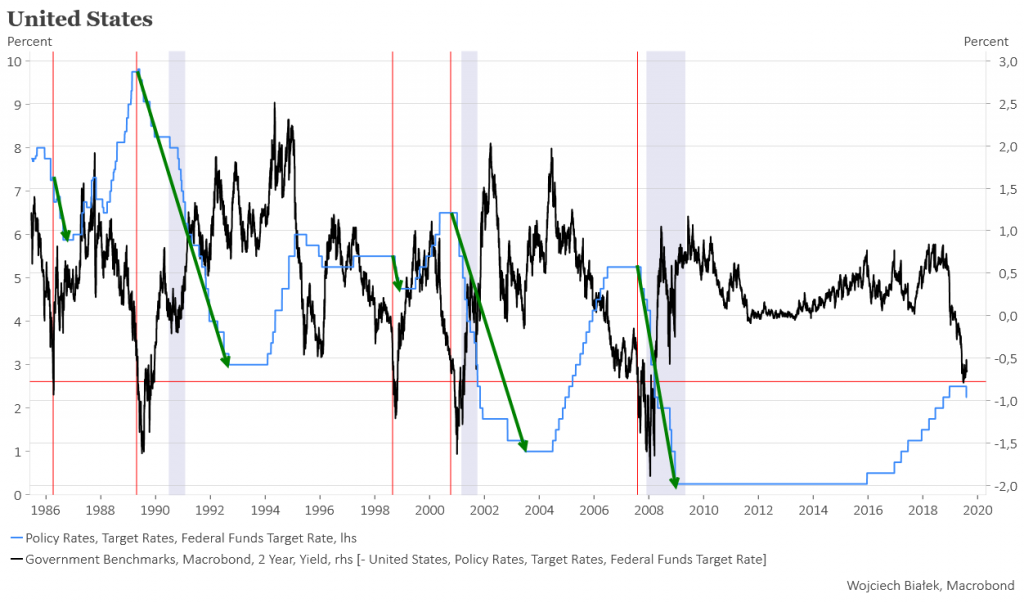

W okresie minionego pokolenia (długość pokolenia to odległość pomiędzy wiekiem ojca a średnim wiekiem jego dzieci czyli ok. 34 lat) różnica pomiędzy rentownością 2-letnich obligacji rządu USA a główną stopą FED 5-krotnie spadała do równie niskiego poziomu co ostatnio (-0,79 pkt. proc. w czerwcu).

Trzykrotnie – w latach 1989-1992, 2001-2003 oraz 2007-2008 – poprzedzało to długotrwałe 2-3-letnie kampanie redukcji wysokości stóp o odpowiednio 6,8 pkt. proc., 5,5 pkt. proc. i 5 pkt. proc. – związane z gospodarczą recesją w USA. W dwu przypadkach – w latach 1985-86 i w 1998 roku – serie obniżek stóp były znacznie krótsze a w ich trakcie ich wysokość spadała łącznie o odpowiednio 2,125 pkt. proc. i 0,75 pkt. proc.

Ponieważ FED już obniżył stopy o 0,25 pkt. proc., to można przyjąć – bazując na doświadczeniach minionego pokolenia – że obniży stopy o jeszcze przynajmniej 0,5 pkt. proc. z obecnych 2,25 do 1,75 proc.

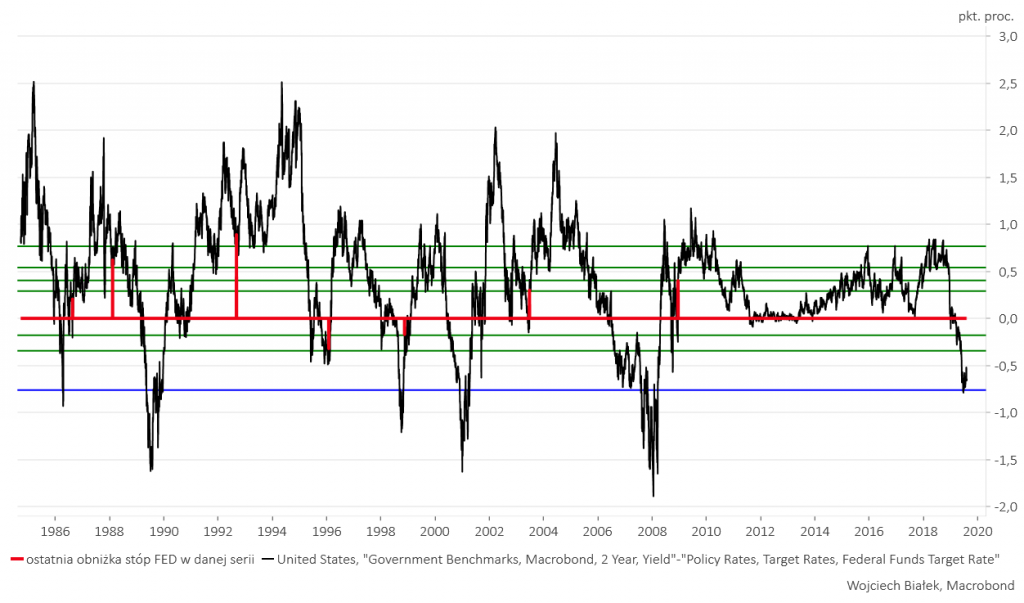

Ostatnie w danej serii obniżki stóp następowały, gdy różnica pomiędzy rentownością 2-latek a stopą FED wynosiła przynajmniej -0,32 pkt. proc. (zwykle znacznie więcej).

Jeśli uwzględnić tylko sytuacje, w których ten “spread” spadał wcześniej tak nisko jak ostatnio, to ostatnia obniżka stóp FED następowała, gdy ten “spread” wynosił przynajmniej -0,17 pkt. proc. Obecnie wynosi -0,64 pkt. proc. i można zakładać, że dopóki nie wzrośnie do poziomu przynajmniej -0,17 pkt. proc., to FED nadal będzie obniżał stopy.

Podsumowanie: w obecnym cyklu obniżek FED powinien obniżyć stopy jeszcze o przynajmniej 0,5 pkt. proc. Gdyby gospodarka USA weszła w recesję – tak jak w latach 1990-1991, 2001 czy 2007-2009, to oczywiście spadek stóp powinien być znacznie większy.