Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Tak jak się tego można było obawiać pod koniec zeszłego tygodnia losy Brexitu nie zostały rozstrzygnięte podczas sobotniego posiedzenia Izby Gmin. Warto wspomnieć, że było to pierwsze sobotnie posiedzenie niższej izby brytyjskiego parlamentu od czasu wojny o Falklandy-Malwiny z 1982 roku. Izba Gmin przegłosowała poprawkę zawieszającą ostateczne głosowanie nad porozumieniem z UE w sprawie warunków Brexitu do czasu zapoznania się ze szczegółami tego porozumienia. W efekcie rząd Wielkiej Brytanii już tradycyjnie zwrócił się do UE o przedłużenie terminu Brexitu, która to prośba zostanie zapewne zaakceptowana. Ponieważ duża część konserwatywnych posłów, którzy poprzednio 3-krotnie głosowali przeciwko porozumieniu zawartemu przez rząd Theresy May tym razem głosowała przeciwko przyjętej w sobotę poprawce, to obserwatorzy brytyjskiej sceny politycznej sugerują, że istnieją szanse na przegłosowanie porozumienia w bieżącym tygodniu (o ile do takiego głosowania dojdzie). Równocześnie jest możliwe, że nawet przyjęcie porozumienia nie zakończy całego procesu – wspomina się nawet o referendum mającym zatwierdzić uzyskane porozumienie.

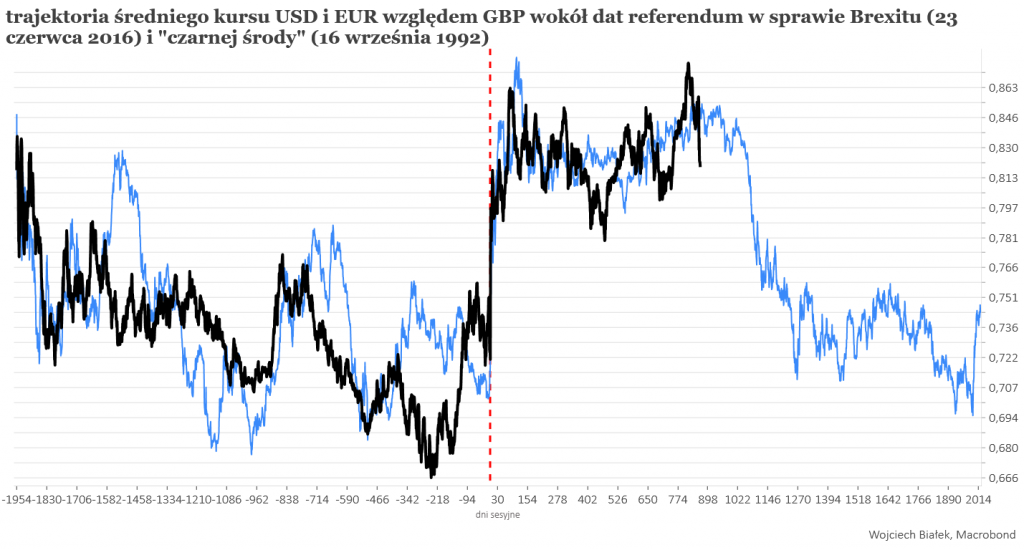

Kwestia dalszych losów Brexitu wydaje się więc nie do przewidzenia. Można natomiast porównać ścieżkę średniego kursu dolara i euro względem brytyjskiego funta od czasu referendum sprzed 40 miesięcy i po “Czarnej Środzie” z 16 września 1992, kiedy to funt decyzją brytyjskiego rządu wypadł z “węża walutowego” Europejskiego Systemu Walutowego. Jak widać analogia ta sugeruje, że niezależnie od tego, co będzie się dziać w najbliższym czasie na brytyjskiej scenie politycznej, wielkimi krokami zbliża się czas umocnienia brytyjskiej waluty w perspektywie najbliższych kilku lat.

W USA ceny akcji cofały się przed weekendem, być może w obawie przed ryzykiem związanym z sobotnim głosowaniem w Wielkiej Brytanii, ale brak jakiejś wyraźnej tendencji na azjatyckich giełdach w poniedziałkowy poranek (USD/GBP +0,32 proc.) sugeruje, że rynki nie aż tak bardzo przejęły się kolejnym zwrotem akcji w brexitowej sadze.

Spadały w piątek również główne indeksy na GPW, ale WIG-20 pozostał w obrębie krótkoterminowego trendu wzrostowego z ostatnich 2 tygodni oraz powyżej lokalnych poziomów wsparć.

W 2017 i 2018 roku kurs akcji Orange Polska (C/Z 58,39, C/WK 0,72) będącego wiodącym dostawcą usług telekomunikacyjnych w Polsce odbijał się od dolnego ograniczenia prawie już 20-letniego kanału trendu spadkowego, a w czerwcu br. wyskoczył w górę na ponad 3-letnie maksimum, co poprzednio zdarzało się w latach 2004-2007. Od tamtej pory kurs skasował większość tego wzrostu i obecnie znajduje się na poziomie rosnącej średniej 200-sesyjnej.

Kurs akcji spółki Work Service (C/Z 2,7, C/WK 0,47) działającej na rynku usług personalnych w Polsce i w zakresie outsourcingu funkcji pomocniczych dla przedsiębiorstw prowadzących działalność w Rosji oraz w państwach Europy Środkowo-Wschodniej i najwyraźniej nie mogącej się zdecydować w ostatnich danich w sprawie nowej emisji akcji i obligacji zamiennych na akcje spadł w tym roku w pobliże historycznego dołka z października ub. r. i próbuje obronić to wsparcie.

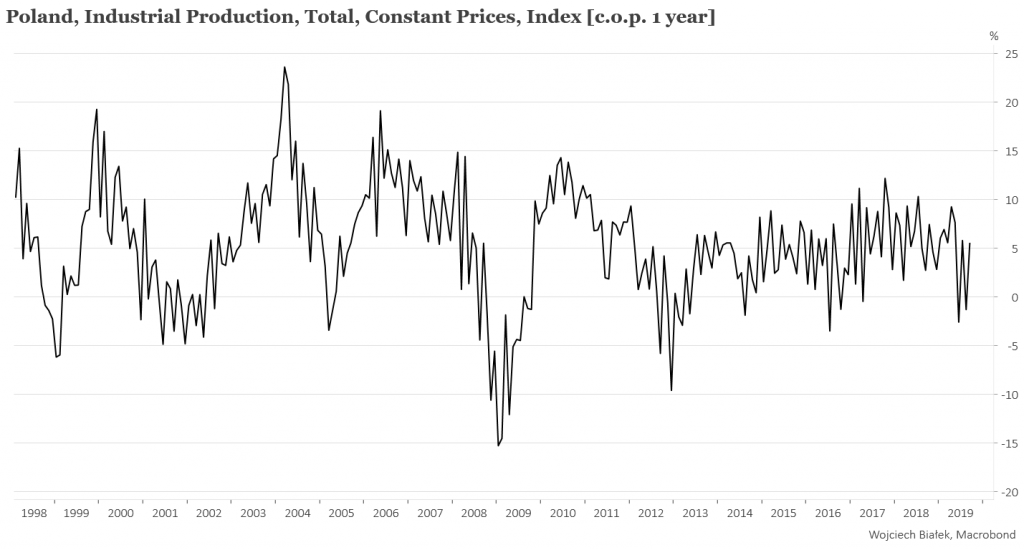

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku warto wspomnieć o 5,5 proc. wzroście produkcji przemysłowej w naszym kraju we wrześniu br. w stosunku do września ub. r. (przy jednym dniu roboczym więcej niż rok wcześniej):

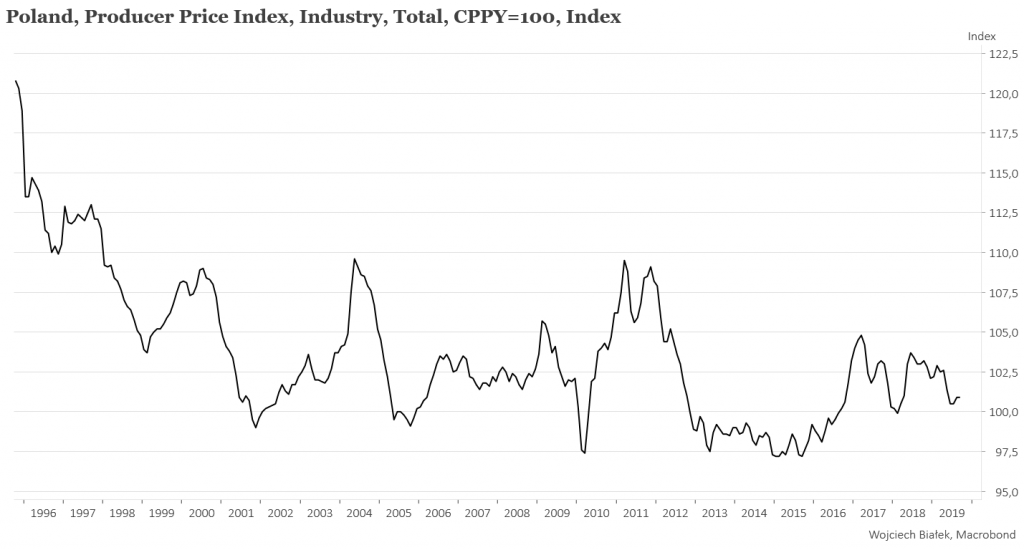

… wrześniowej stabilizacji dynamiki PPI w Polsce (+0,9 proc.):

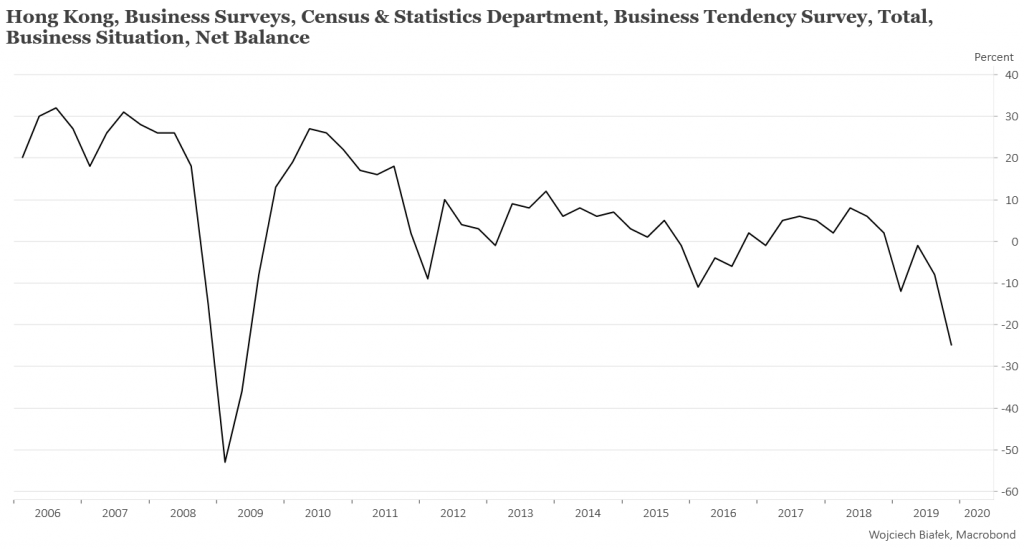

… załamania się w IV kw. publikowanego przez oficjalny urząd statystyczny Hongkongu wskaźnika koniunktury gospodarczej na tym obszarze do najniższego poziomu od pierwszego półrocza 2009:

… wrześniowym spadku rocznej dynamiki publikowanego przez Conference Board indeksu wskaźników wyprzedzających koniunktury gospodarczej w USA do najniższego poziomu od czerwca 2016:

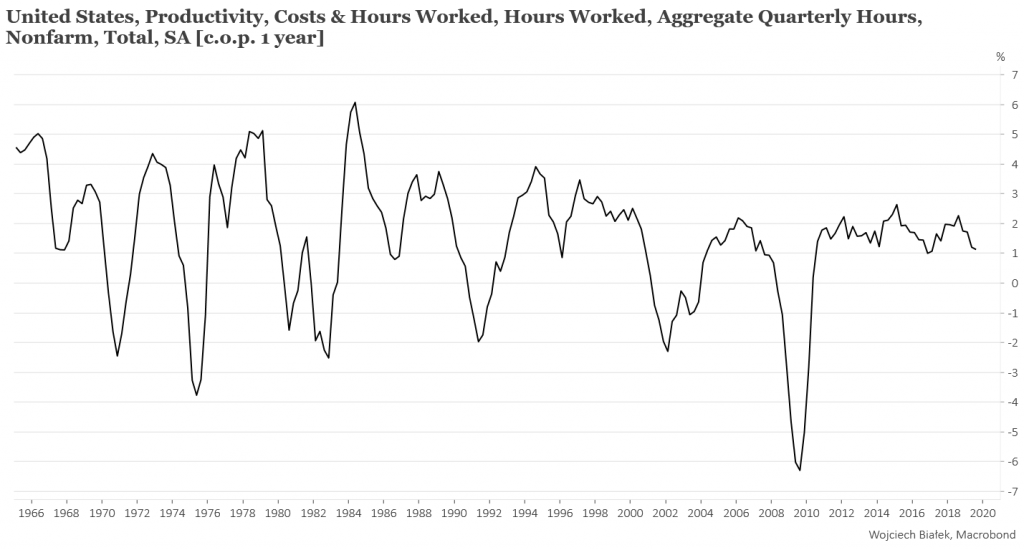

… spadku w III kw. dynamiki rocznej liczby godzin przepracowanych w sektorze pozarolniczym w USA do najniższego poziomu od I kw. 2017:

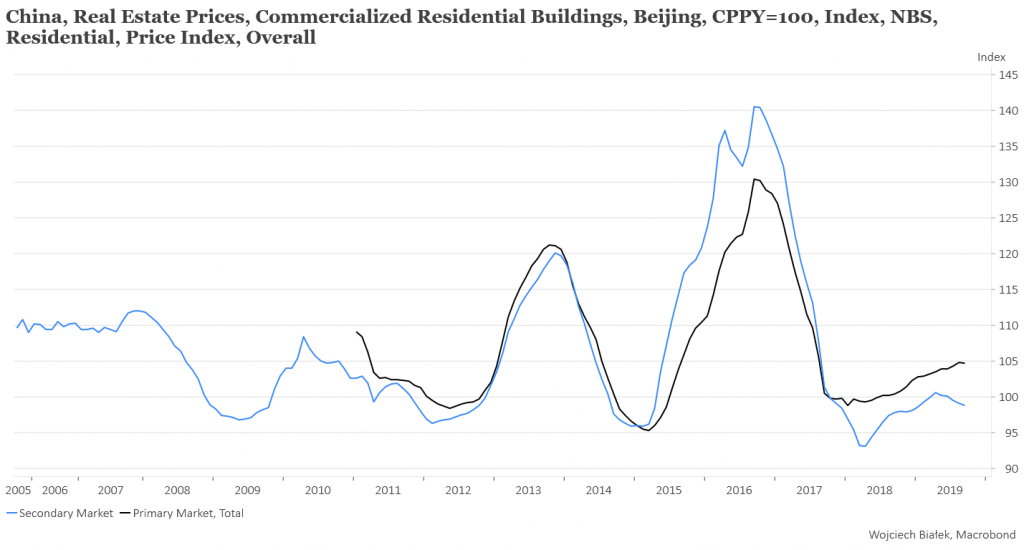

… oraz wrześniowych danych na temat rocznej dynamiki cen nieruchomości mieszkalnych na rynku pierwotnym i wtórnym w Chinach:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).