W ramach cyklu Kuznetsa na globalnym rynku nieruchomości jesteśmy w 12,5 roku po poprzednim szczycie cen z II kwartału 2007. Tym samym świat z punktu widzenia tego cyklu wydaje się być w podobnej pozycji jak w okolicach I kw. 2003 (12,5 roku po szczycie cen z III kw. 1990) oraz okolicach IV kw. 1986 (12,5 roku po szczycie cen nieruchomości z II kw. 1974).

Powered by macrobond.com

Początki faz spadkowych cen nieruchomości na świecie w ramach cyklu Kuznetsa z 1974, 1990 i 2007 roku następowały wraz z gospodarczą recesją w USA (szare pionowe pasy na powyższym wykresie). Ponieważ ostatnia inwersja krzywej rentowności zapowiada recesję w gospodarce USA w przyszłym roku (patrz np. “Prawdopodobieństwo recesji w USA a kwestia reelekcji Trump“), to można by się obawiać, że ta recesja znowu uruchomi bessę na rynkach nieruchomości jak w 2007 roku.

Można jednak przedstawić dwa argumentu sugerujące, że ta ewentualna recesja jeśli nadejdzie powinna mieć charakter podobny do tej z 2001 roku, to znaczy nie tylko nie wywoła bessy na rynku nieruchomości, a wręcz odwrotnie – złagodzenie polityku pieniężnej FED z nią związane może dla rynku nieruchomości stać się nowym impulsem do wzrostu cen.

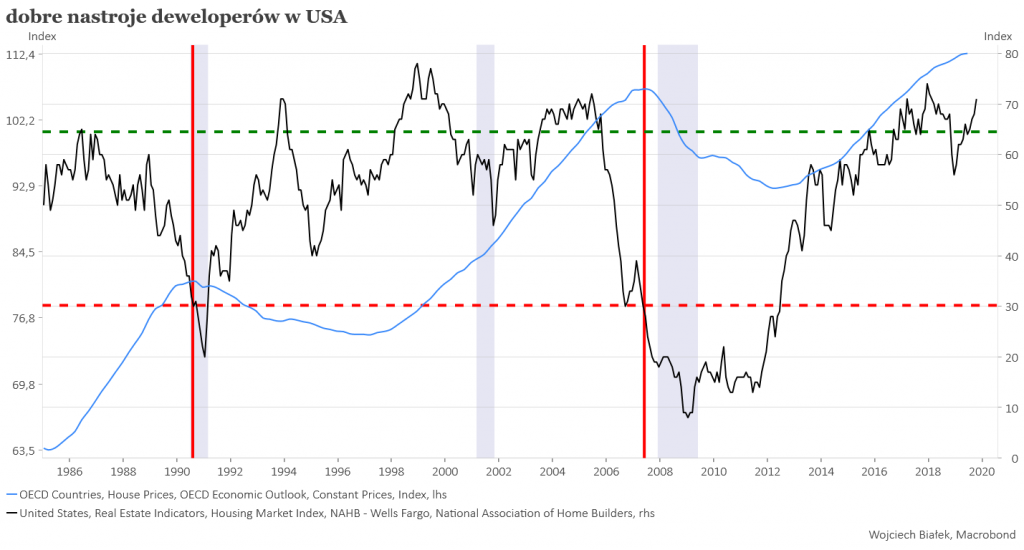

Przede wszystkim świetne są obecnie nastroje amerykańskich deweloperów mierzone publikowanym przez National Association of Home Builders (NAHB) Housing Market Index. Spadki jego wartości poniżej poziomu 30 pkt. ostrzegały w 1990 i 2007 roku przed formowaniem się szczytu cen nieruchomości w USA i nadchodzącą gospodarczą recesją. W październiku wskaźnik ten miał jedną z najwyższych w historii wartość 71 pkt.

Powered by macrobond.com

W latach 80-tych spadek tego wskaźnika z poziomu przynajmniej 65 pkt. do wartości niższych niż 30 pkt. trwał aż 4 lata. W ostatnim cyklu trwał to krócej bo 20 miesięcy. Niezależnie od tego z jak dużym opóźnieniem będziemy być może mieli do czynienia teraz, to obecne zachowanie tego wskaźnika nie sugeruje bliskości załamania koniunktury na amerykańskim rynku nieruchomości.

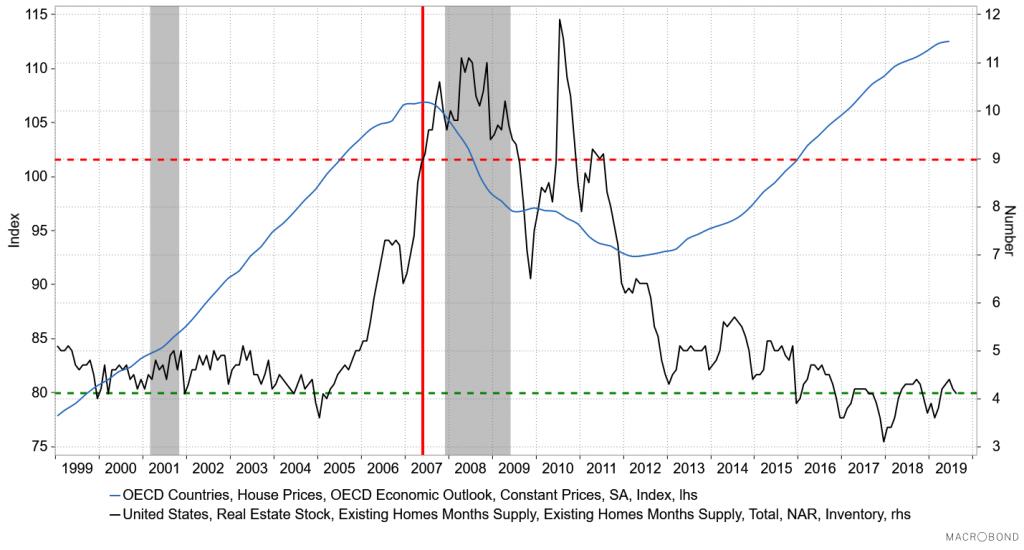

Drugim argumentem jest obecny poziom relacji pomiędzy liczba wystawianych w USA na sprzedaż domów w stosunku do miesięcznej ich sprzedaży. Na podstawie doświadczeń z poprzedniego cyklu można uznać, że dopiero przekroczenie przez ten wskaźnik poziomu 9 (miesięcznie sprzedaje się 1/9 lub mniej domów wystawionych na sprzedaż) stanowi zagrożenia dla poziomu cen. Na razie ta relacja jest na poziomie (4,1) takim jak wielokrotnie w latach 2000-2005, a wiec przynajmniej 2 lata przed szczytem cen nieruchomości w USA. Tu też więc nie widać bezpośredniego zagrożenia.

Powered by macrobond.com

Oczywiście wadą obu argumentów jest to, że odnoszą się wyłącznie do rynku nieruchomości w USA. Tym razem zagrożenie dla rynku nieruchomości może zaś przyjść z innej strony. Tym niemniej – jak się wydaje – w miarę bezpieczna sytuacja rynku nieruchomości w ciągle największej gospodarce świata czyli w USA stanowi pozytywny sygnał również dla reszty świata.

Podsumowanie: bardzo dobre nastroje amerykańskich deweloperów (NAHB) oraz niska w stosunku do sprzedaży podaż domów na rynku nieruchomości w USA sugerują, że na razie na horyzoncie nie widać początku poważniejszego spadku cen nieruchomości w tym kraju.