Ogłoszenia blogowe.

Założyłem sobie twittera, gdzie wrzucam różne obrazki (w większości oczywiście, te które pojawiają się na blogu). Czytelników, którzy posługują się tym diabelskim wynalazkiem zapraszam: @wb_kNOw_FUTURE (z lewej strony na dole znajduje się guzik twittera).

Koniec ogłoszeń.

Nie jestem prawnikiem i “logika prawnicza” jest mi obca, więc nie mam oczywiście kompetencji by ocenić konsekwencje wyroku TSUE. Sam rynek też chyba nie jest pewien, bo bo bardzo silnych wahaniach indeks WIG-Banki jest w chwili, gdy piszę te słowa prawie dokładnie na zero (EDIT: a teraz znowu -1,1 proc.) w stosunku do wczorajszego zamknięcia. Zacytuję tu tylko fragment tekstu ze strony Rzecznika Finansowego:

I jeśli oczekiwany przez sektor bankowy wyrok TSUE będzie korzystny dla kredytobiorców, to sądy mogą częściej unieważniać umowy lub przewalutowywać je na złote z zachowaniem stawki LIBOR – prognozuje dziennik. A takie wyroki sądów już zapadają.

Zdaniem “Rz”, istotne jest teraz, jak będą wyglądać rozliczenia banku z klientami po unieważnieniu umowy kredytowej. Banki już zapowiadają, że będą walczyć o wynagrodzenie za korzystanie klienta z kapitału przez okres trwania unieważnionej umowy. W opinii gazety, są dwa scenariusze możliwych rozwiązań. I tak, w pierwszym wariancie, po rozwiązaniu umowy klient zachowuje mieszkanie, ale zwraca początkową wartość kredytu, odzyskując wpłacone odsetki ustawowe lub średnie oprocentowanie hipotecznych kredytów złotych. Natomiast w drugim scenariuszu rozliczenia, właścicielem mieszkania zostaje bank, ale – pisze dziennik – “najpewniej będzie się domagać od klienta wynagrodzenia za korzystanie z mieszkania w okresie do rozwiązania umowy. To odpowiednik opłaty za kapitał w pierwszym scenariuszu, ale to rozwiązanie wydaje się trudniejsze i mniej prawdopodobne”. “Rz” przytacza tu opinie prawników frankowiczów, że takie roszczenia banków są bezzasadne, gdyż przedawniają się z upływem trzech lat od udostępnienia kredytu.

Zapowiada się więc chyba długa, wyczerpująca i kosztowna walka w sądach pomiędzy bankami a kredytobiorcami. Szkoda, że na giełdzie nie są notowane specjalizujące się w tych sprawach kancelarie prawne… (EDIT: myliłem się).

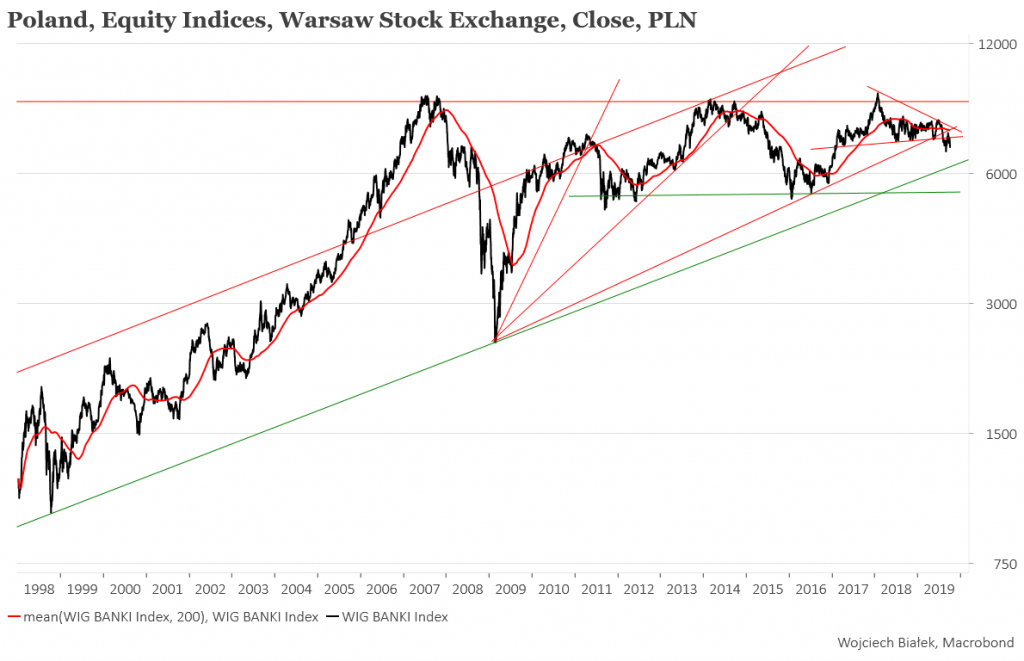

Zanim konsekwencje wyroku TSUE staną się w pełni zrozumiałe proponuję popatrzyć, co się dzieje na wykresie WIG-Banki.

Obraz nie jest chyba wyraźny. Z jednej strony wcisnąłem ten wykres w obręb 20-letniego kanału trendu wzrostowego, którego dolne ograniczenie nie jest tak daleko od obecnych poziomów indeksu. Z drugiej strony od 2009 roku można dopatrzyć się na wykresie formacji wachlarza, którego trzecie ramię zostało przebite w dół w sierpniu, co nie jest zbyt optymistycznym sygnałem. Tym samym sierpniowym ruchem indeks wybił się z czegoś, co wygląda jak trochę krzywiczna formacja “głowy z ramionami”, której rozmiary sugerują spadek w okolice poziomu 6000 pkt. Długoterminowy opór w okolicach 9000 pkt. jest wyznaczony przez szczyty z 2007, 2014 i 2018 roku (obecny poziom indeksu to 6821 pkt.), zaś dosyć twarde wsparcie znajduje się w strefie 5000-5700 pkt. wyznaczonej przez minima z lat 2011-2012 oraz z 2016 roku.

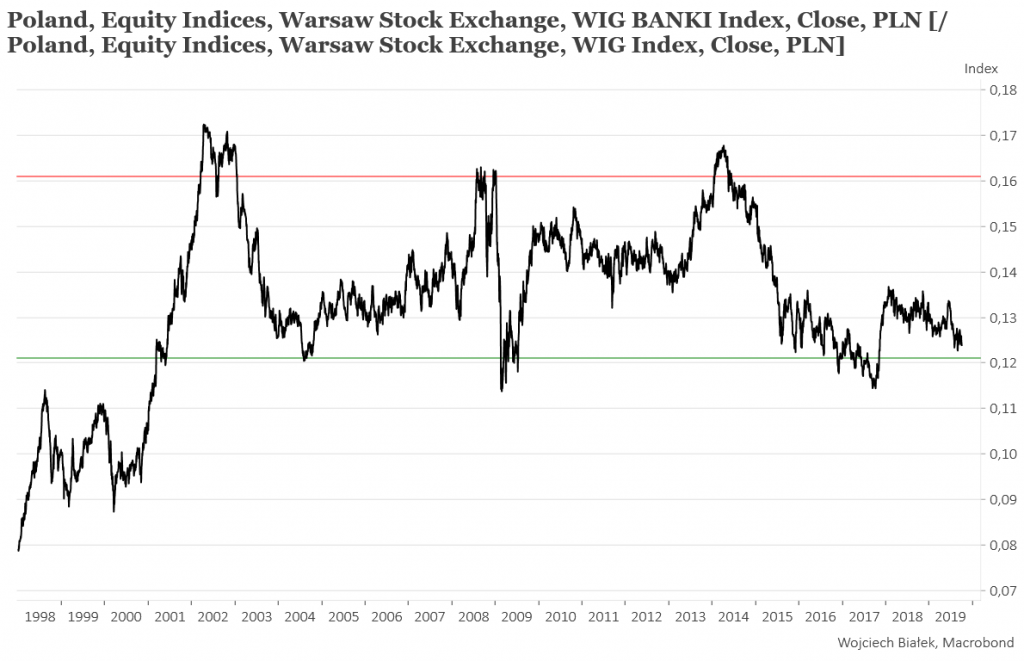

Wykres względnej siły WIG-Banki do WIG-u od 2001 roku buja się w szerokim trendzie bocznym, obecnie znajduje się nie tak daleko od jego dolnego ograniczenia i na razie chyba nie ma powodów sądzić, by ten trend boczny szybko opuścił.

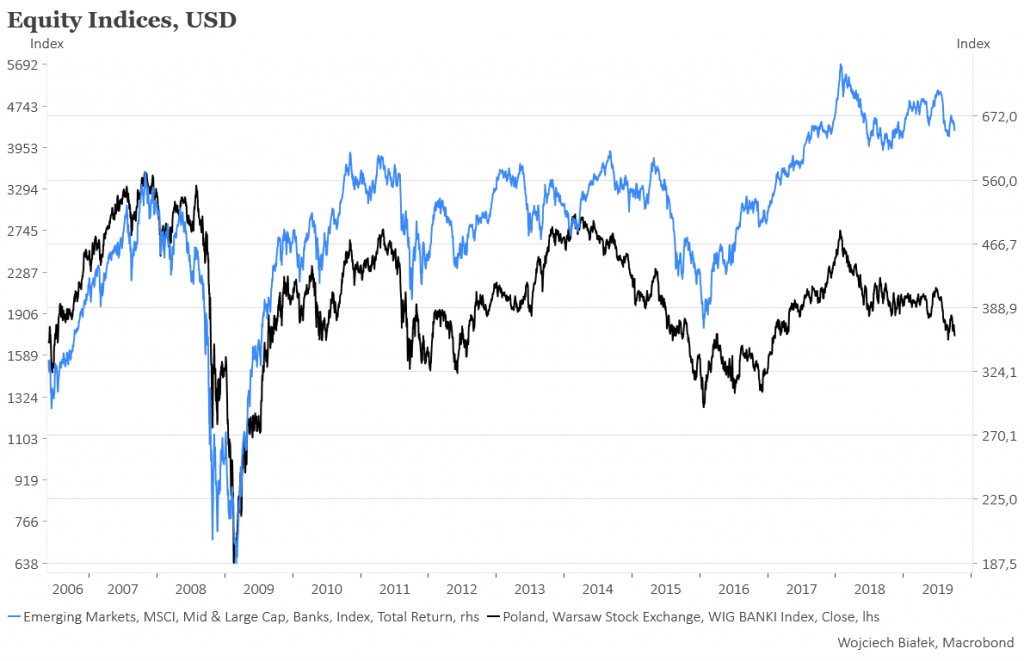

Trzeba oczywiście pamiętać o dominującym znaczeniu globalnych trendów. Poniżej porównanie MSCI Emerging Markets Banks Index (USD) z dolarową wartością WIG-Banki.

Widać wyraźnie, że akcje notowanych na GPW banków od jakiegoś czas systematycznie zostają w tyle za akcjami banków z innych EM, co potwierdza wykres względnej siły obu indeksów, który spada od czasu szczytu kredytowych ekscesów z 2008 roku, w 2015 roku trwale przełamał w dół istotne wsparcie a ostatnio zalicza historyczne minima.

Podsumowanie: wyrok TSUE zdaje się otwierać polskim sądom drogę do rozwiązywania obarczonych wadliwymi klauzulami umów kredytowych, ale nie jest jasne, jak to będzie wyglądało w praktyce (“Banki już zapowiadają, że będą walczyć o wynagrodzenie za korzystanie klienta z kapitału przez okres trwania unieważnionej umowy.”). Przy obecnych poziomach WIG-Banki z 2,5-letnim silnym oporem tuż nad głową i pewnym dystansem do istotnych wsparć akcje polskich banków generalnie nie wydają być obecnie jakoś szczególnie atrakcyjne.