Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

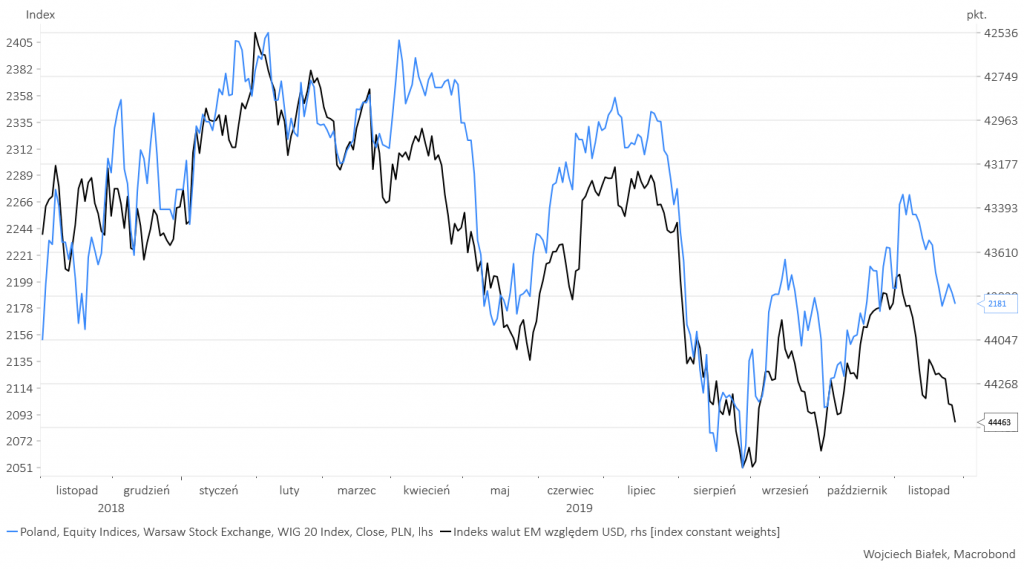

WIG-20 po listopadowym spadku nie ma na razie siły by przełamać krótkoterminową linię trendu spadkowego i w środę się od niej odbił.

W okresie minionego roku ruchy WIG-u 20 były silnie ujemnie skorelowane z zachowaniem mojego indeksu amerykańskiego dolara względem walut 25 najważniejszych rynków “wschodzących”. Najwyższa wartość współczynnika korelacji (-0,88) pojawiała się w tym okresie przy 1-sesyjnym wyprzedzeniu ze strony rynku walutowego wobec WIG-u 20. Ostatnie zachowanie tego indeksu raczej nie potwierdza zamiaru WIG-20 do rozpoczęcia wzrostów już teraz.

W USA w środę wszystkie trzy główne indeksy (DJIA, S&P 500 i Nasdaq Composite) ponownie ustanawiały po wzrostach nowe historyczne rekordy. Nasdaq Composite przebywa powyżej rosnącej linii oporu, która w okresie minionych 2 lat kilkukrotnie prędzej czy później powstrzymywała dalsze wzrosty, ale obecna sytuacja zdaje się najbardziej podobna do tej z czerwca 2018: ostatnie przełamanie szczytów z maja i lipca przypomina podobne przełamanie szczytów hossy ze stycznia i marca 2018, do którego doszło w czerwcu 2018. Ta analogia sugeruje, że zbliżamy się do momentu rozpoczęcia ruchu powrotnego do przełamanych oporów, który poprzedzi dalszy ok. 2-miesięczny wzrost.

Od kwietnia 2018 od dolnego ograniczenia 10-letniego trendu wzrostowego odbija się kurs akcji Comarchu (C/Z 20,5, C/WK 1,73, stopa dywidendy 0,8 proc.) będącego producentem rozwiązań informatycznych i integratorem. Górne ograniczenie kanału rozpoczętego ponad 1,5 roku roku średnioterminowego trendu wzrostowego zbliża się do poziomów dwu szczytów kursu z 2007 roku i 2017 roku.

W ciągu minionych 4 miesięcy od rosnącej linii wsparcia poprowadzonej przed dołki z lutego 2016 i stycznia 2019 odbijał się kurs dewelopera Atal (C/Z 13,6, C/WK 1,87, stopa dywidendy 13,1 proc.) przebywający obecnie poniżej płaskiej średniej 200-sesyjnej.

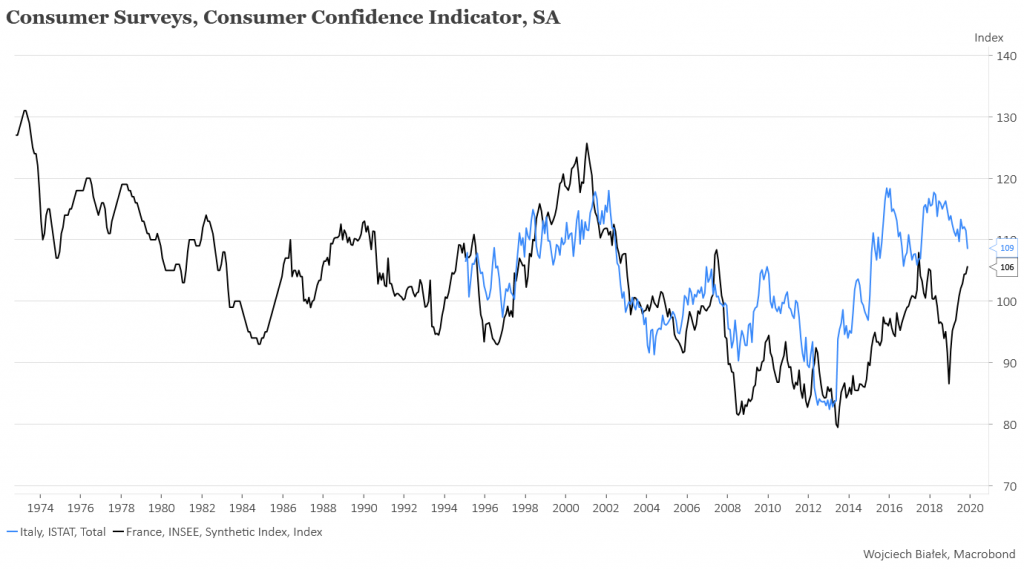

Z ciekawszych danych makroekonomicznych opublikowanych w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć dane z Francji (INSEE) i Włoch (ISTAT) na temat listopadowych wartości wskaźników zaufania konsumentów:

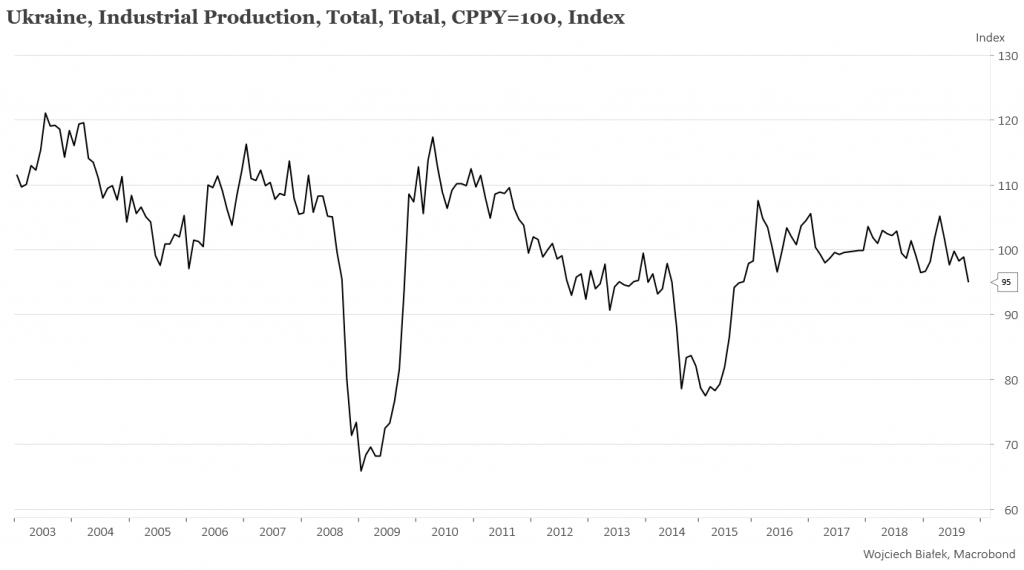

… spadek rocznej dynamiki produkcji przemysłowej na Ukrainie do najniższego poziomu od 4 lat w październiku (-5 proc.):

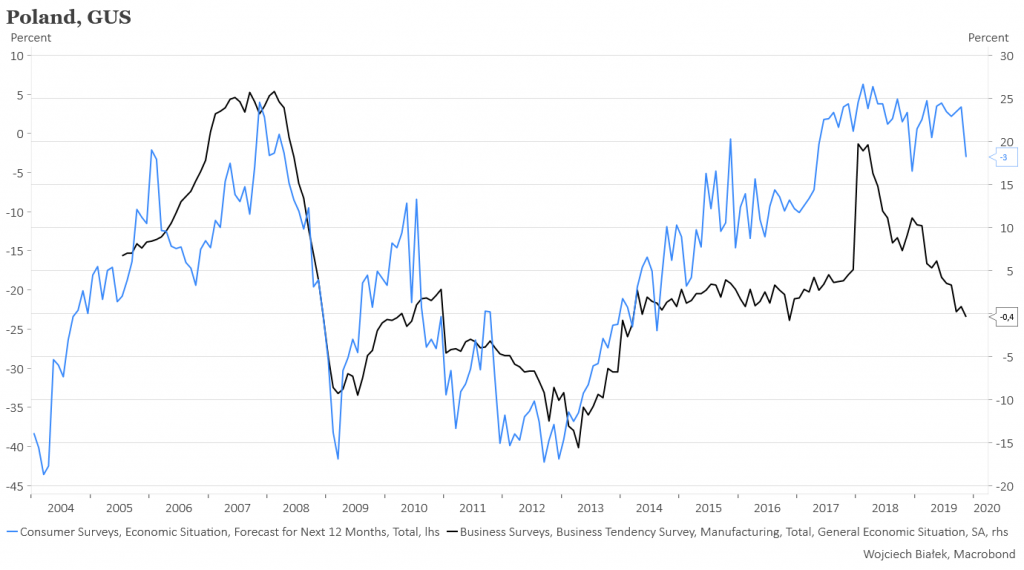

… dane GUS na temat prognoz sytuacji gospodarczej na następne 12-miesięcy w wykonaniu polskich gospodarstw domowych oraz oceny sytuacji gospodarczej w przemyśle przetwórczym:

… kolejny odczyt danych na temat PKB w USA w III kw. (+2,1 proc. r/r):

… dane o dochodach (+4,4 proc. r/r) i wydatkach konsumpcyjnych (+3,7 proc. r/r) w USA oraz rocznej dynamice PCE Price Index (+1,3 proc.) w październiku:

… danych o poziomie sprzedaży samochodów w USA w październiku:

… oraz powrotne wahnięcie się rocznej dynamiki sprzedaży detalicznej w październiku po spowodowanym oczekiwaną podwyżką podatku od sprzedaży skoku tej dynamiki w górę w poprzednim miesiącu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).