Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

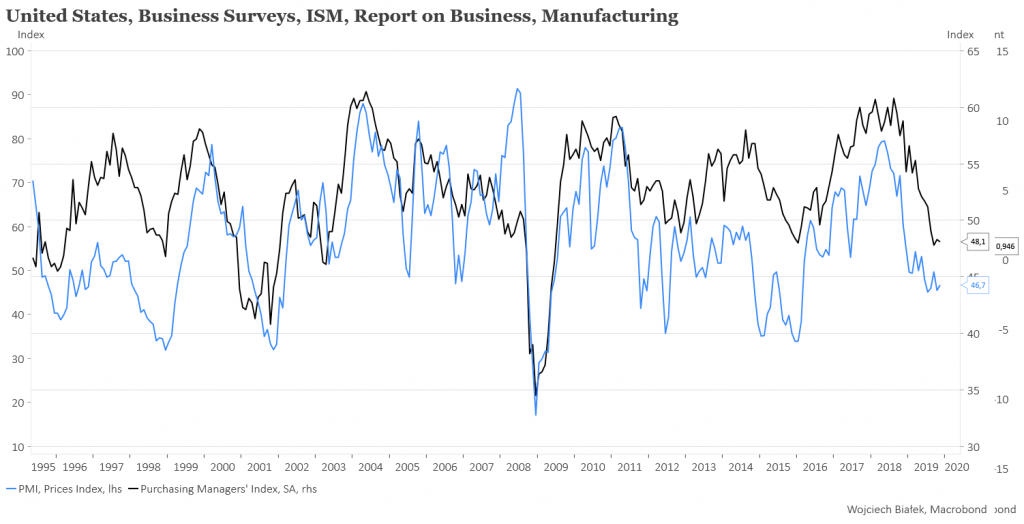

Sugerowana w tym miejscu ostatnio analogia obecnej sytuacji na Wall Street do tej z drugiej połowy czerwca ub. r. zdaje się zaczynać potwierdzać. Poniedziałek był już drugim dniem spadków głównych indeksów w USA, a Nasdaq Composite wyraźnie naruszył linię wsparcia 2-miesięcznego trendu spadkowego. Spadki cen akcji tłumaczone były słabym odczytem listopadowego ISM Manufacturing (patrz niżej). Ze względu na pamięć zachowania rynku w grudniu ub. r. (największy grudniowy spadek S&P 500 od czasów Wielkiej Depresji lat 30-tych) słabość na Wall Street na początku grudnia br. może wystraszyć wielu graczy, ale w proponowanej analogii byłby to jedynie ruch powrotny do przełamanych w listopadzie poziomów oporu, które teraz okażą się wsparciem, zahamują spadki i – tak jak w okresie lipiec-sierpień 2018 – poprzedzą jeszcze jedną rundę zwyżki cen.

WIG-20 też mocno postraszył wyraźnie naruszając dolne ograniczenie kanału 3-miesięcznego trendu wzrostowego. Na wykres indeksu można patrzeć teraz jako na wybitą dołem kilkutygodniową formację “głowy z ramionami” o rozmiarach sugerujących spadek do poziomu 2090,3 pkt. W krótkoterminowej perspektywie dziś możliwe jest niskie otwarcie i lokalny dołek przed 3-4 sesyjnych ruchem powrotnym do poziomu przełamanych wsparć. Później mogłaby nastąpić ostatnia runda “straszenia” być może celująca w 15 grudnia, czyli termin wprowadzenia nowej rundy ceł na chińskie towary.

Warto zauważyć, że rynek akcji polskich małych spółek nie przestraszył się ani zachowania rynków zagranicznych ani spadku WIG-u 20. sWIG-80 wzrósł w poniedziałek i osiągnął najwyższy poziom od 4 miesięcy. Nieco przypomina to zachowanie tego segmentu rynku podczas końcowych faz akumulacji akcji z dwu poprzednich cykli Kitchina.

Ceny akcji polskich banków spadały – WIG-Banki zamknął się na najniższym poziomie od stycznia 2017 – natomiast silnie – o ponad 9 proc. – wzrósł w poniedziałek kurs akcji notowanego na GPW banku Unicredit (C/Z 5, C/WK 0,51, stopa dywidendy 2 proc.). Ostatnie wybicie w górę z półrocznej formacji dołkowej przypomina to, co na wykresie kursu akcji banku działo się we wrześniu 2012 oraz grudniu 2016. Warto zwrócić uwagę na to, że w górę zakręciła już – w sposób podobny do tego z początku 2013 roku oraz z wiosny 2017 – średnia 200-sesyjna kursu. Cena akcji banku dotarła do opadającej linii oporu tworzącej górne ograniczenie czegoś, co wygląda jak ogromna formacja “klina”, więc możliwe jest w najbliższym czasie cofnięcie się kursu do poziomu nowo wyznaczonego przez szczyty z lipca i września wsparcia.

Od ponad 2,5 roku kurs akcji Asseco Business Solutions (C/Z 14,6, C/WK 3,24, stopa dywidendy 5,4 proc.) dostarczającej rozwiązania informatyczne wspomagające zarządzanie procesami biznesowymi w przedsiębiorstwach znajduje się w trendzie bocznym cierpliwie czekając aż doprowadzi on do spotkania z – będącym już niedaleko – dolnym ograniczeniem kanału długoterminowego trendu wzrostowego.

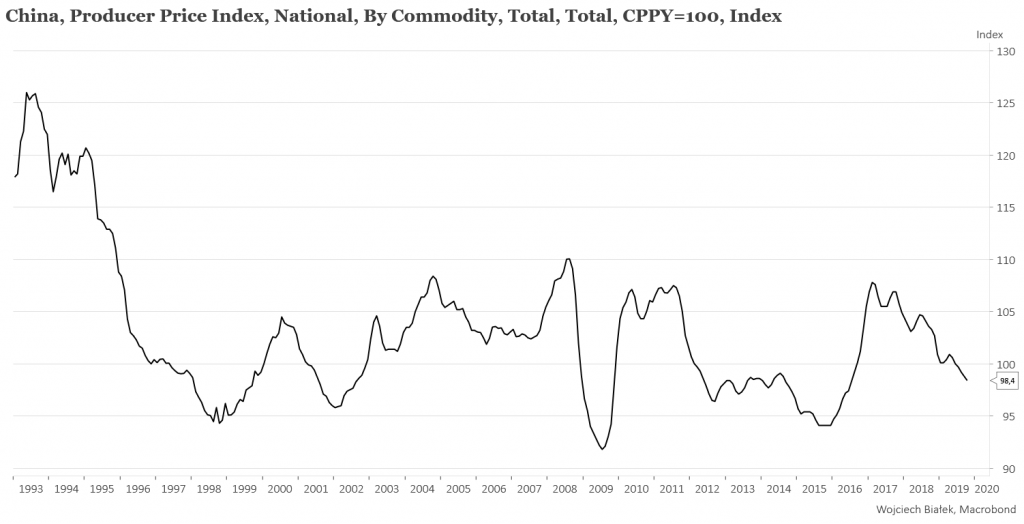

Z ciekawszych danych makroekonomicznych opublikowanych w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć najniższą od ponad 3 lat roczną dynamikę chińskiego PPI (-1,6 proc.):

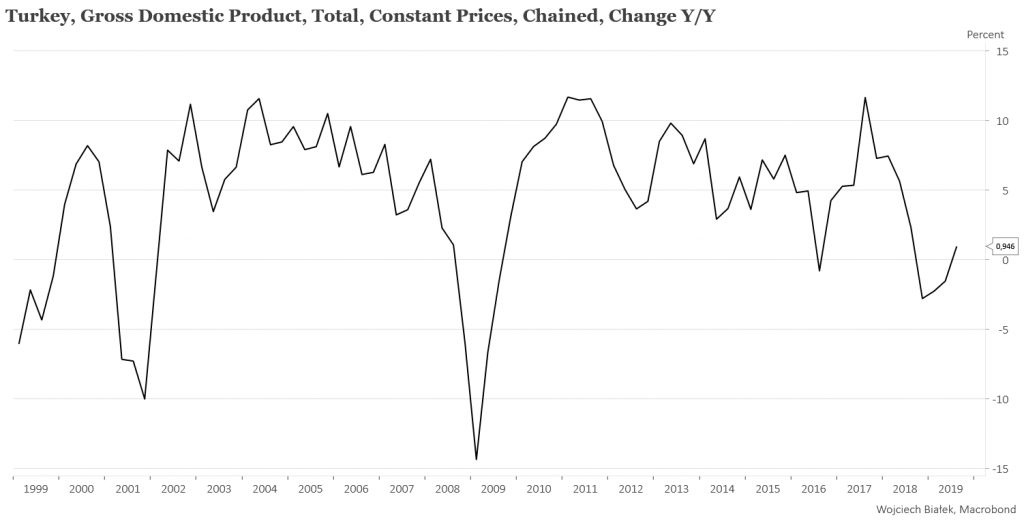

… powrót rocznej dynamiki PKB w Turcji do wartości dodatnich w III kw. (+0,9 proc.):

… utrzymanie się w listopadzie wartości ISM Manufacturing i ISM Manufacturing Prices poniżej poziomu 50 pkt. (48,1 pkt. i 46,7 pkt. odpowiednio):

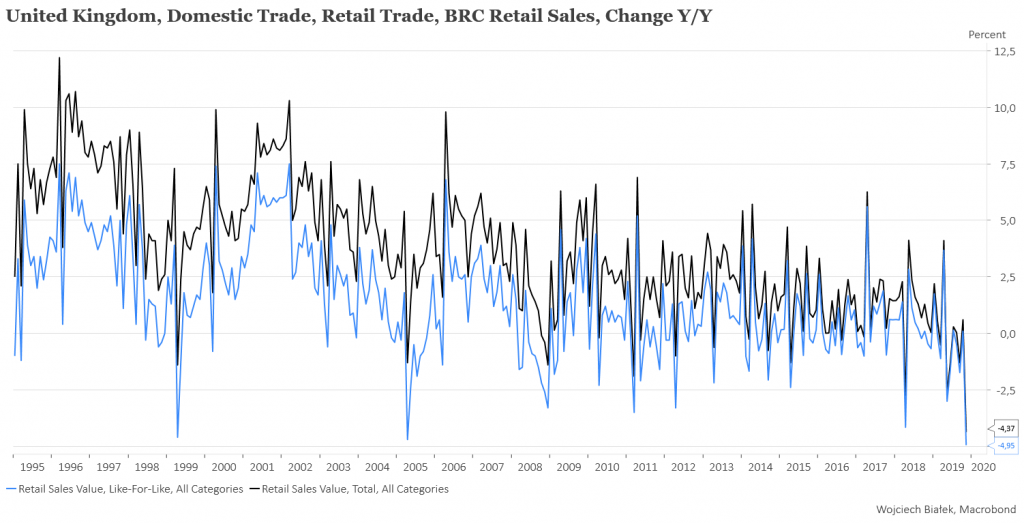

… spadek wartości publikowanego przez British Retail Consortium (BRC) szacunku rocznej dynamiki sprzedaży detalicznej w Wielkiej Brytanii do najniższego poziomu od przynajmniej 1995 roku (powodem różnica w terminie “Czarnego piątku” w tym i poprzednim roku):

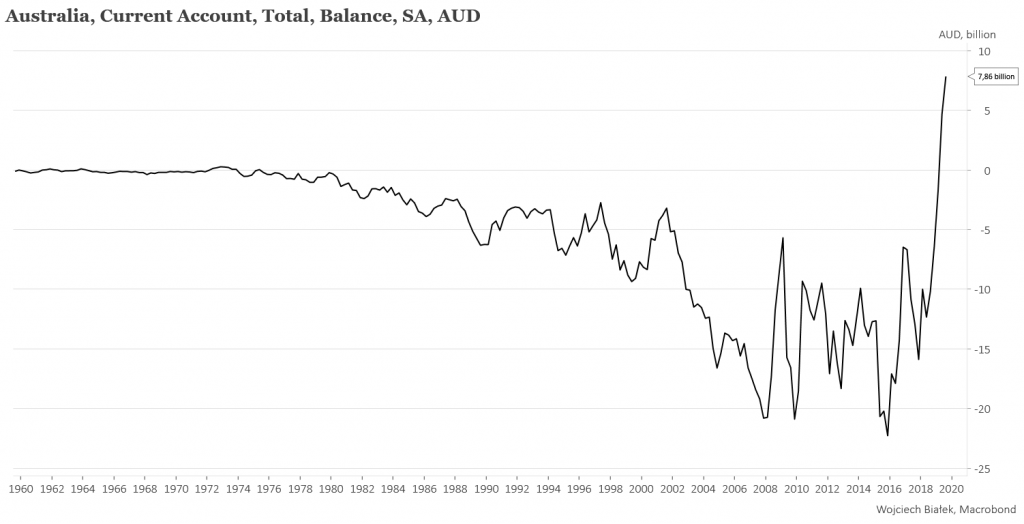

… oraz nowy historyczny rekord nadwyżki w obrotach bieżących Australii w III kw.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).