Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Wydaje się, że to kolejne ograniczenia w swobodzie transportu w obrębie Chin wprowadzane przez tamtejsze władze – np. wczoraj ogłoszono m.in. w Pekinie i Shanghaju zawieszenie transportu drogowego do wszystkich pozostałych prowincji Chin – w celu opanowania rozwijającej się epidemii nowego koronowirusa powodującego nietypowe zapalenie płuc powodują ostatnie dosyć dynamiczne spadki ceny ropy naftowej. Dziś rano cena kontraktów na ropę (WTI) na Nymexie zbliżyła się do wsparcia w okolicach poziomu 51,5 USD. To wsparcie powinno zadziałać przynajmniej na krótką metę, ale jeśli tempo rozprzestrzeniania się epidemii nie zacznie w ciągu najbliższych powiedzmy 2 tygodni (orientacyjny maksymalny okres inkubacji wirusa) słabnąć świadcząc o skuteczności wprowadzanych w Chinach kwarantann lub jeśli pojawią się jakieś niekontrolowane ogniska epidemii poza granicami Chin, to można sobie wyobrazić wyłamanie w dół z widocznej wyraźnie potencjalnej rocznej formacji podwójnego szczytu. Oznaczałoby to zapewne odwiedzenie przez kurs ropy kolejnego ważnego poziomu wsparcia wyznaczanego przez minima z ostatnich ponad 3 lat czyli okolic 40 dolarów za baryłkę. Na razie epidemia rozwija się wykładniczo – liczba oficjalnie potwierdzonych chorych (głównie w Wuhan) – podwaja się mniej więcej co 2 dni, a do wiosny, kiedy powinna zacząć z przyczyn naturalnych wygasać zostało jeszcze dużo czasu. Na razie chińskie władze przedłużyły wolne z okazji obchodów Nowego Roku w chińskim kalendarzu księżycowym o 3 dni do 2 lutego i być może chińskie rynki akcji również nie wznowią handlu w piątek, jak to było planowane.

Nasz rynek akcji może wykorzystać pretekst jakim jest ostatnia słabość rynków azjatyckich wywołana obawami przed gospodarczymi skutkami środków prewencyjnych wprowadzanych w Chinach i sąsiednich krajach w celu zahamowania rozwoju epidemii do spadków, ale możliwy jest też scenariusz, w którym globalni inwestorzy uznają relatywnie odizolowany od Azji rejon Europy Środkowo-Wschodniej za bezpieczniejsze niż Azja Wschodnia w chwili obecnej miejsce dla swojego kapitału i staniemy się świadkami pojawienia się zaskakującej sił naszego rynku.

W USA w piątek główne indeksy ulegając presji wzrostu obaw co do gospodarczych konsekwencji ostatnich wydarzeń w Chinach zanotowały w piątek największe spadki od 2 grudnia. W piątek rano Nikkei tracił 2 proc., a indeks giełdy w Tajlandii spadł do najniższego poziomu od 3 lat. Dolar się generalnie umacniał, a rentowności amerykańskich 10-latek spadły do najniższego poziomu od przełomu października i listopada.

Akcje spółki Wirtualna Polska (C/Z 34,6, C/WK 5,05, stopa dywidendy 1,2 proc., kapitalizacja 2,39 mld zł) zostały w tym miejscu wspomniane 11 października. Tego dnia kurs akcji spółki zamknął się na poziomie 66 zł. W piątek zamknął się na poziomie 82,4 zł docierając do potencjalnych poziomów oporu wyznaczanych przez górne ograniczenia kanału długoterminowego trendu wzrostowego (od 2015 roku) i średnioterminowego kanału trendu wzrostowego (od listopada 2017 roku), jak również poziom szacowany na podstawie rozmiarów konsolidacji z lat 2017-2019, z której kurs wybił się w czerwcu ub. r. W piątek kurs akcji Wirtualnej Polski był 29,1 proc. powyżej swojej średniej 200-sesyjnej, co w przeszłości zdarzyło się jedynie w okresie 7-9 września 2016. Można więc uznać, ze założenia stojące za wyróżnieniem akcji Wirtualnej Polski 11 października się już zdezaktualizowały.

Kurs akcji ukraińskiej spółki Agroliga Group (C/Z 1,2, C/WK 0,28, kapitalizacja 30 mln zł) będącej producentem oleju, zbóż i mleka głównie w rejonie Charkowa wielokrotnie odbijał się w okresie minionego ponad 1,5 roku od dolnego ograniczenia kanału średnioterminowego trendu wzrostowego. Zrobił to ponownie w styczniu i obecnie dotarł – rosnąc nad zwyżkującą średnią 200-sesyjną – do strefy oporu wyznaczonej przez szczytu kursu z ostatnich ponad 2,5 lat.

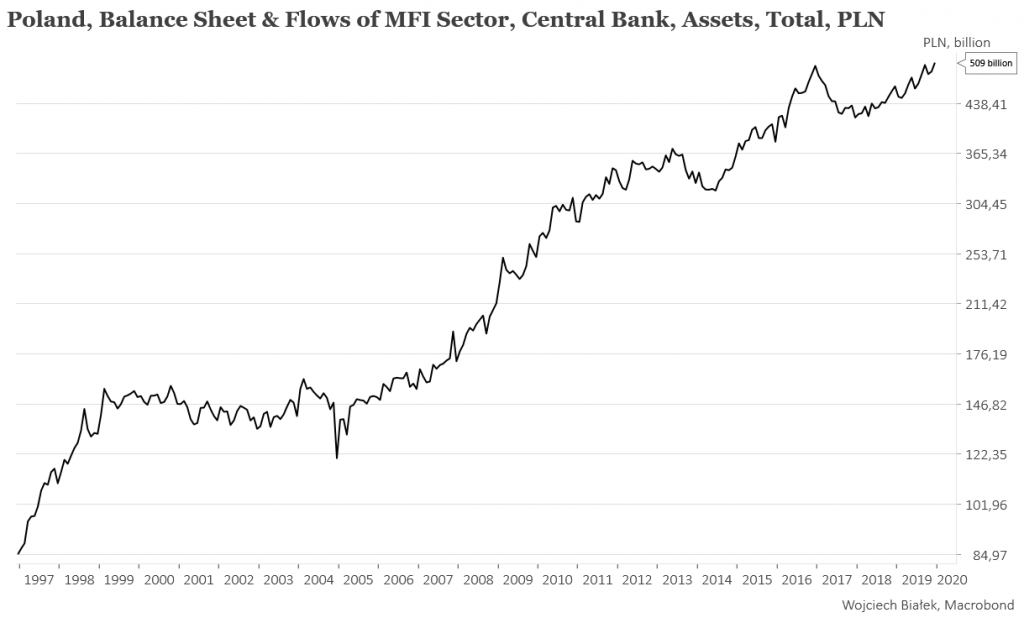

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku można wspomnieć nowy historyczny rekord aktywów NBP w grudniu:

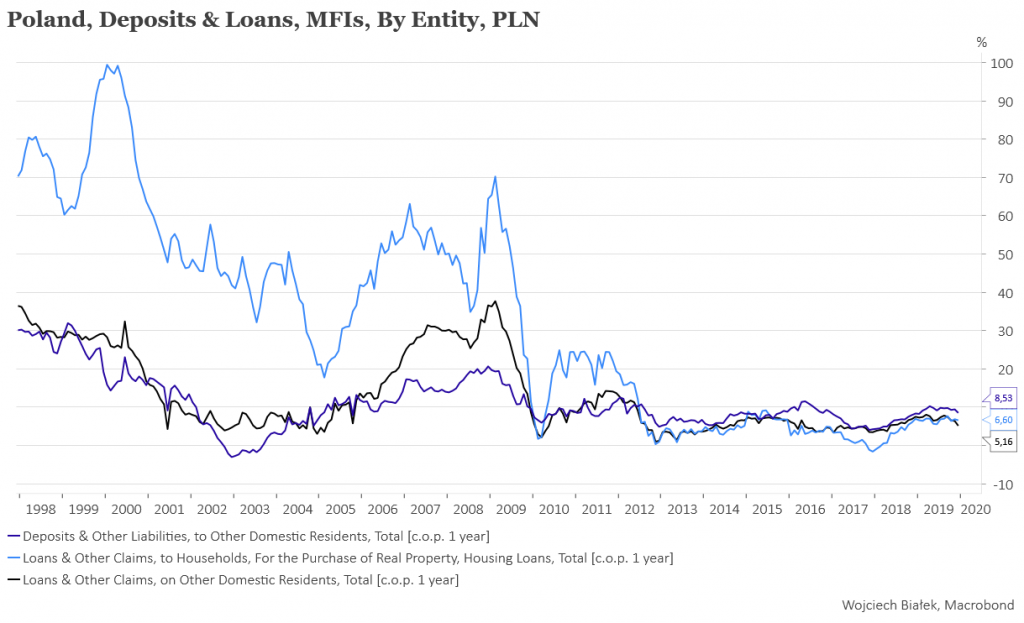

… spadki rocznych dynamik wartości depozytów i kredytów (w tym kredytów hipotecznych) udzielonych przez banki w Polsce w grudniu:

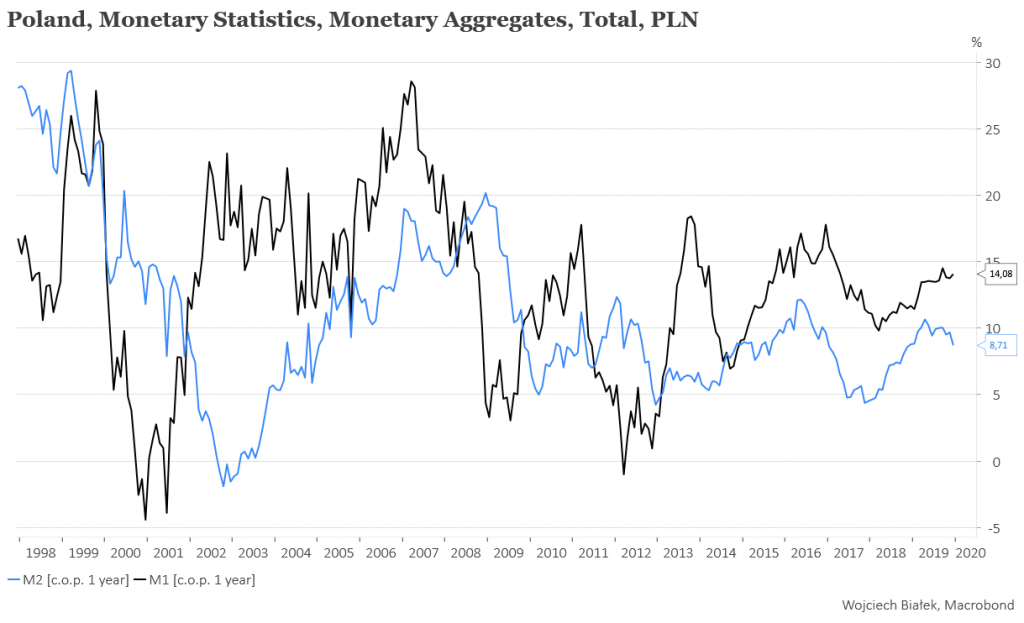

… dane na temat rocznej dynamiki agregatów pieniężnych M1 i M2 w Polsce w grudniu:

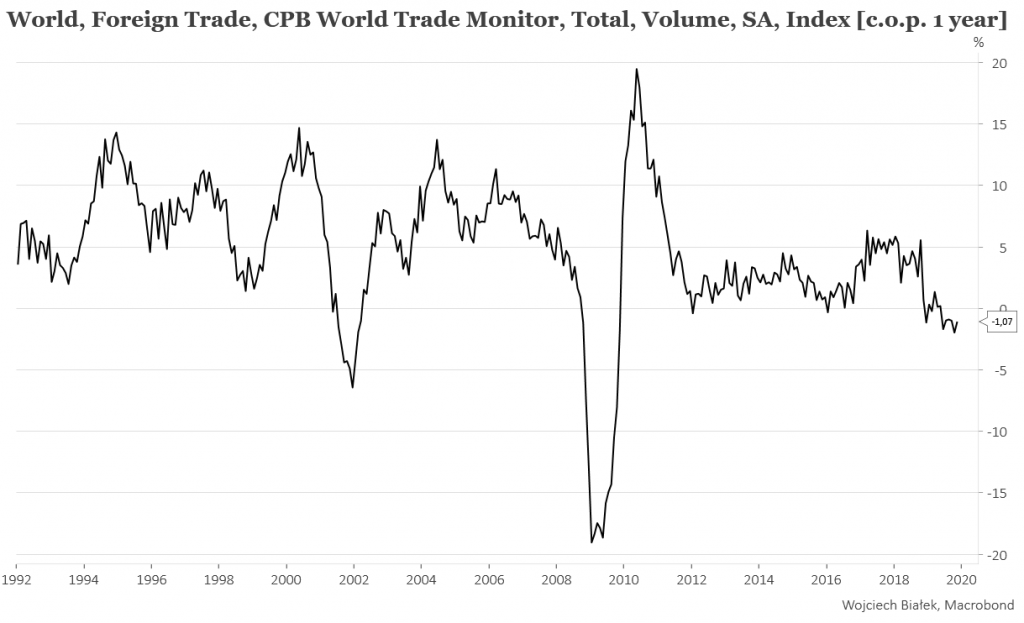

… dane CPB na temat rocznej dynamiki wolumenu światowego handlu w listopadzie ub.r.:

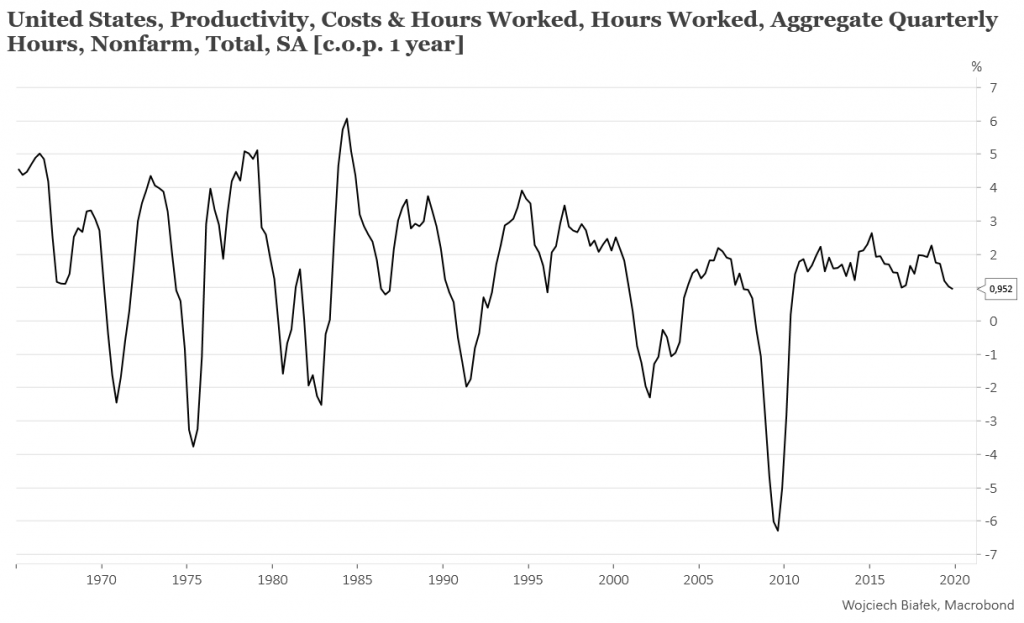

… oraz prawie 10-letnie minimum rocznej dynamiki liczby godzin przepracowanych w sektorze pozarolniczym w USA w IV kw. ub. r.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).