Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Zgodnie z oczekiwaniami indeksy chińskich giełd otworzyły się dziś po świątecznej przerwie na dużych minusach. Kwotowany w juanach Shanghai Composite Index tracił 8 proc., zaś dolarowy Shanghai B-Share Index -9,6 proc. Ten ostatni indeks osiągnął najniższą wartość od lipca 2014 roku. Spadki cen akcji na innych giełdach azjatyckich miały mniejszą skalę (Hang Seng nawet minimalnie rósł), ale indeksy giełd w Malezji, Filipinach i Tajlandii notowały przynajmniej roczne dołki. Rosnący o prawie pół procenta do najwyższego poziomu od połowy grudnia kurs dolara do juana potwierdzał te spadki cen akcji przekraczając ważną barierę 7 CNY, ale kontrakty na amerykańskie indeksy rosły w poniedziałek rano odrabiając piątkowe spadki.

W powodzi pogłosek, przekłamań i często całkiem fałszywych informacji a także niepewności co do jakości publikowanych w Chinach oficjalnych danych trudno wyrobić sobie jasny obraz rozwoju epidemii nowego wirusa powodującego zapalenie płuc. Według oficjalnych danych liczba nowych potwierdzonych testami przypadków ustabilizowała w okolicach poziomu 2000, co oznacza, że epidemia straciła swój poprzedni wykładniczy charakter, a dynamika przyrostu systematycznie spada od tygodnia, co sugeruje, że zastosowane kwarantanny okazują się skuteczne. Oczywiście istnieją wątpliwości, czy ta stabilizacja nie wynika z jakichś ograniczeń możliwości aplikowania tysięcy nowych testów dziennie, ale nie da się tego raczej zweryfikować. Liczba przypadków poza granicami Chin pozostaje umiarkowana i jakkolwiek zdarzyły się przypadki bezpośredniej transmisji wirusa, ale są one pojedyncze. O ile więc są obecnie przesłanki by sądzić, że kwarantanny chińskich miast pozwolą na opanowanie epidemii nowego wirusa powodującej, to oczywiście ich przedłużanie się będzie zapewne oznaczało dalsze spowolnienie tempa wzrostu gospodarczego w Chinach w I kw. br., które i tak było ostatnio najniższe od przełomu lat 80-tych i 90-tych. Z pewnością pojawienie się pierwszych informacji o zniesieniu kwarantanny w danym rejonie Chin byłoby informacją potwierdzającą początek końca paniki, ale do tego chyba jeszcze daleko.

Ślizgający się po opadającej dolnej wstędze Bollingera WIG-20 pogłębił w piątek spadek zbliżając się do poziomu wsparcia wyznaczanego przez dolne ograniczenie kanału trendu spadkowego, w obrębie którego indeks przebywa od roku, jak również do opadającej linii wsparcia poprowadzonej przez dołki indeksu z czerwca i października 2018 oraz sierpnia i grudnia 2019. Na podobnym poziomie przebywa trzecie potencjalne wsparcie wyznaczane przez rozmiary grudniowo-styczniowej formacji podwójnego szczytu.

W USA wśród głównych indeksów najsłabsza była w piątek średnia przemysłowa Dow Jonesa, która spadła o 2 proc. do najniższego poziomu od połowy grudnia. S&P 500 pogłębił spadek o 1,8 proc. i znalazł się najniżej od pierwszych sesji roku, natomiast Nasdaq Composite (-1,6 proc.) nie spadł poniżej dołka sprzed kilku sesji.

Kurs akcji spółki Genomed (C/Z 46,5, C/WK 5,63, stopa dywidendy 3,6 proc., kapitalizacja 36,7 mln zł), która powstała by rozwijać diagnostykę molekularną opartą na sekwencjonowaniu DNA i wprowadzać na rynek polski i europejski metody oparte na Sekwencjonowaniu Nowej Generacji (ang. Next Generation Sequencing – NGS) ustanowił w styczniu swoje historyczne maksimum potwierdzając trwanie rozpoczętego w marcu 2018 trendu wzrostowego. Kurs przebywa w pobliżu dolnego ograniczenia hipotetycznego kanału średnioterminowego trendu wzrostowego nad swoją rosnącą średnią 200-sesyjną.

Kurs akcji faktoringowej i windykacyjnej spółki Indos (C/Z 6,7, C/WK 0,95, stopa dywidendy 3,4 proc., kapitalizacja 23,2 mln zł) walczy obecnie z poziomym oporem wyznaczanym przez lokalne szczyty z okresu ostatnich 2 lat. Kurs był w ostatnich dniach najwyżej od 2 lat, co można potraktować jako potwierdzenie trwania rozpoczętego w kwietniu ub.r. średnioterminowego trendu wzrostowego, od hipotetycznego dolnego ograniczenia którego kurs odbił się w styczniu b.r. Trend wzrostowy jest też potwierdzany przez rosnącą średnią 200-sesyjną.

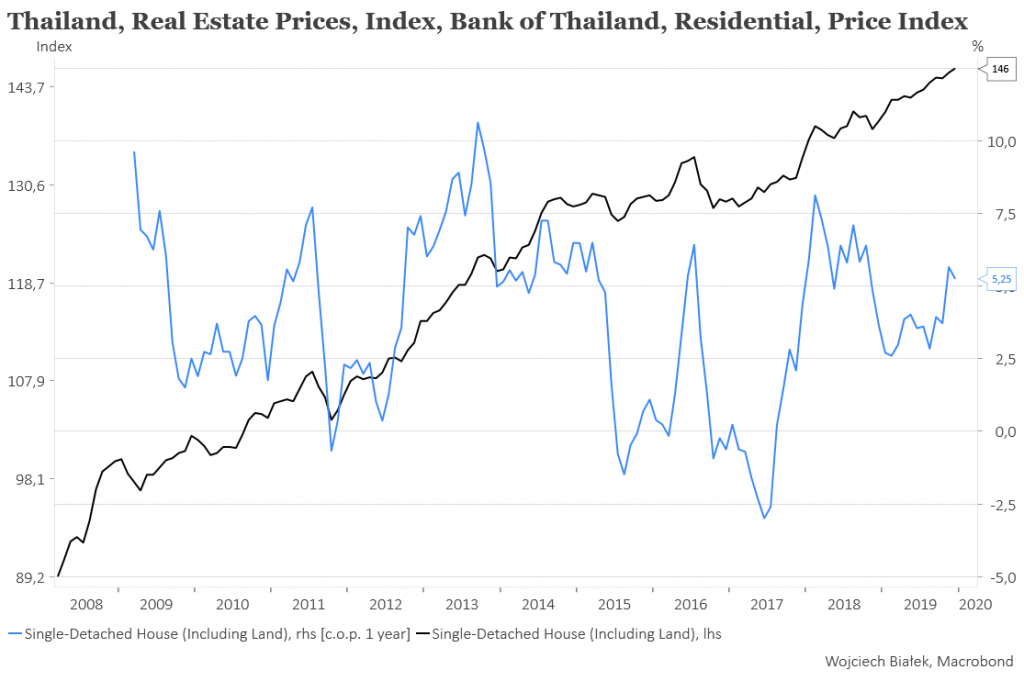

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku można wspomnieć nowy rekord publikowanego przez Bank of Thailand indeksu cen nieruchomości mieszkalnych w Tajlandii w grudniu:

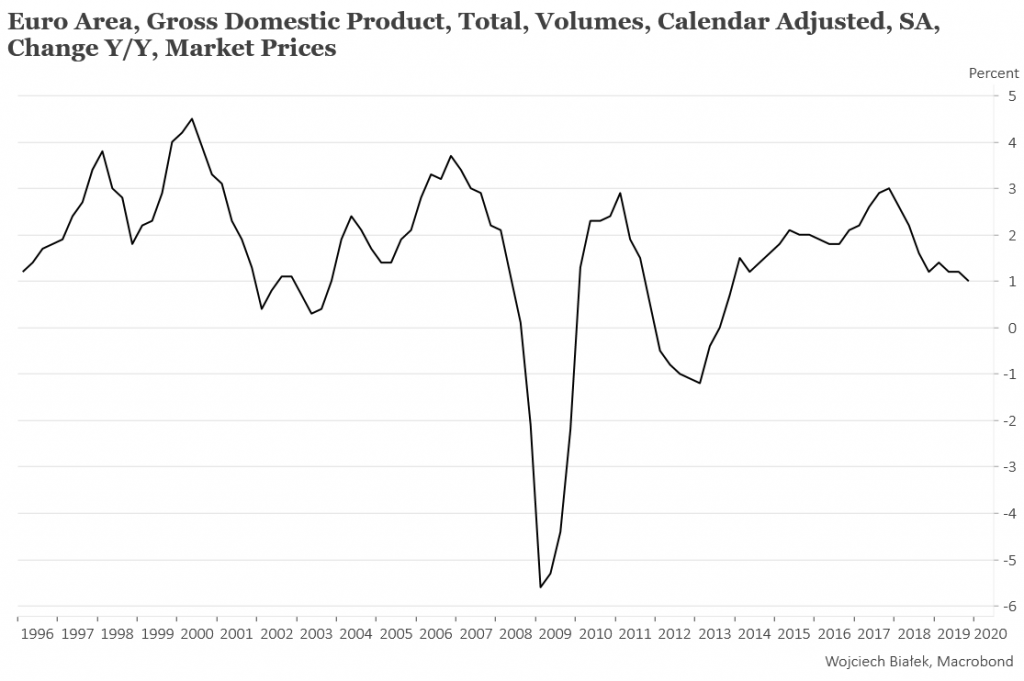

… najniższą od okresu IV kw. 2011-IV kw. 2013 roczną dynamikę PKB w strefie euro (+1 proc.):

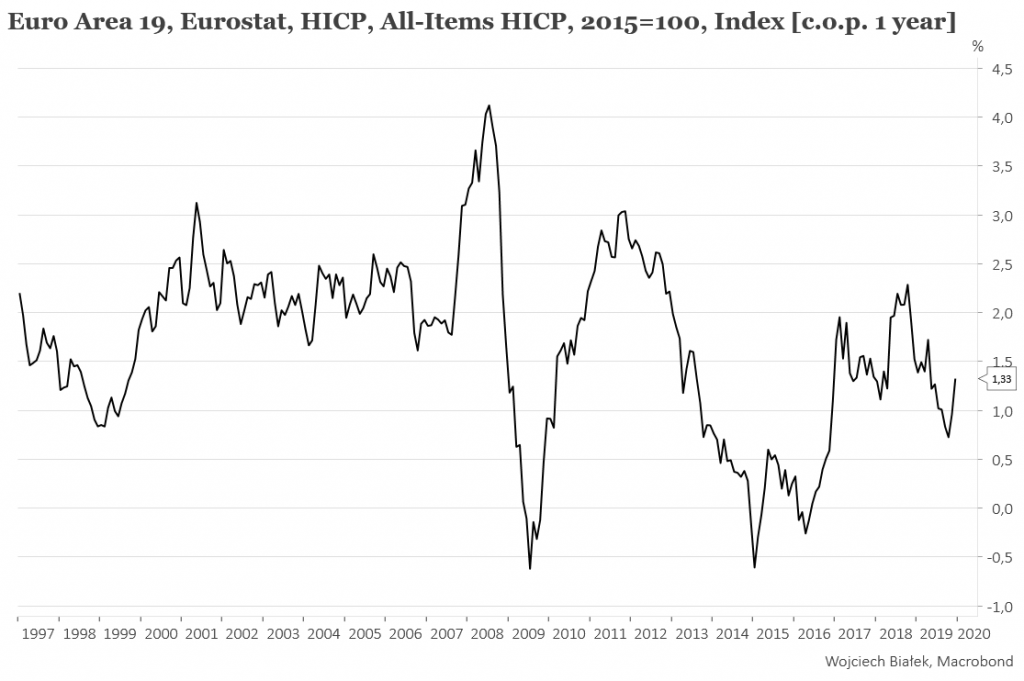

… wstępny odczyt rocznej dynamiki CPI w strefie euro w styczniu (+1,4 proc.):

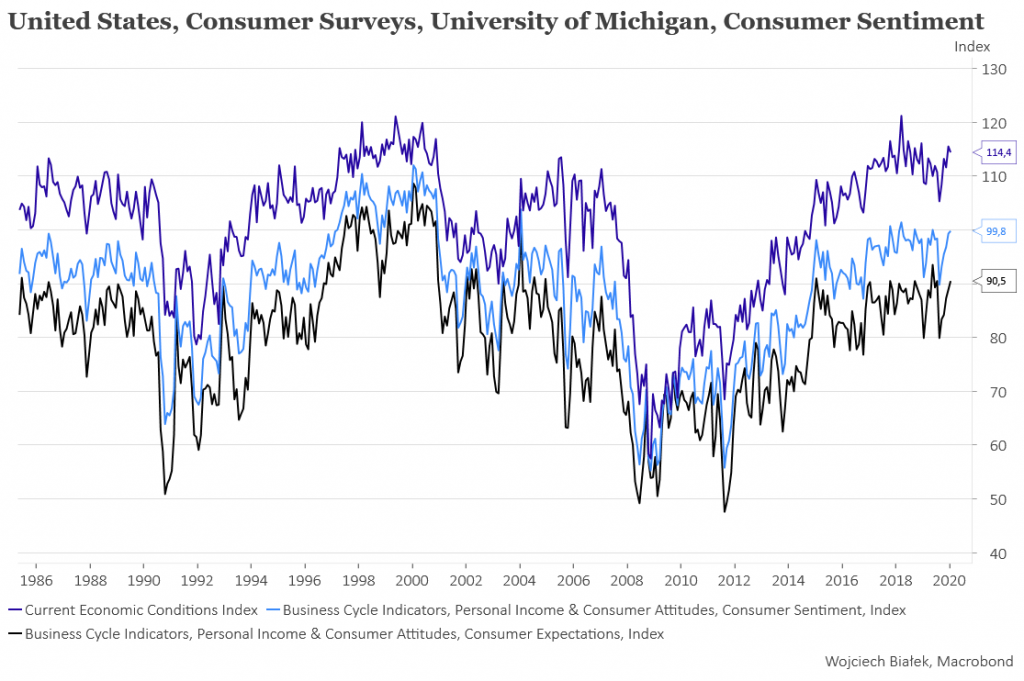

… dane z Uniwersytetu Michigan na temat nastrojów konsumentów w USA w styczniu:

… spadek rocznej dynamiki zysków przedsiębiorstw w Chinach w grudniu do -6,3 proc.:

… oraz spadek rocznej dynamiki zarejestrowanych w Hongkongu samochodów do najniższego poziomu od lat 2009-2010 (+1,6 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).