Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Pomimo całego zamieszania wywołanego przez epidemię COVID-19 w Chinach Hang Seng wcale nie był jakoś wyraźnie słabszy od WIG-20. Pomiędzy 27 stycznia a 5 lutego widać było jakieś relatywne osłabienie, ale obecnie wykres względnej siły Hang Senga wobec WIG-u 20 jest tam gdzie był w połowie grudnia. Rozszerzając perspektywę na minione kilka lat widać, że cykliczna bessa na Hang Sengu przyjęła rozpoczętej w styczniu 2018 postać formacji trójkąta, w obrębie której indeks nadal przebywa (czarne linie na poniższym obrazku). Na WIG-u 20 odpowiada temu słabsza formacji w postaci formacji (pseudo-)klina (błękitne linie). Można zakładać, że jeśli Hand Seng przełamie, którąś z linii ograniczających tej formacji trójkąta, to to samo zrobi WIG-20 ze swoją linią wsparcia lub oporu (i vice versa). Na razie trwa na obu indeksach taktyczny pat i wskazówek na temat dalszych losów cen akcji na rynkach rynkach należy szukać gdzie indziej. Typowa średnio 40-miesięczna długość cyklu Kitchina daje okolice maja 2021 jako oczekiwany termin zakończenia wzrostowej fazy cyklu na rynkach akcji (3 lat i 4 miesiące po szczycie poprzedniej cyklicznej hossy na rynkach akcji). To daje jeszcze ok. 15 miesięcy czasu, kiedy na rynkach akcji nie powinno dojść do trwałej zmiany trendu. Dodatkowo jeśli cofniemy się te orientacyjne 3 lata i 4 miesiące wstecz, to trafiamy na październik 2016, czyli moment na miesiąc przed tym jako po zakończeniu męczącej konsolidacji trwającej 10 miesięcy WIG-20 wreszcie wystartował na północ. Ale oczywiście obecny cykl jest na obu indeksach wyjątkowo słaby, więc nie można mieć tu żadnej pewności.

Pat – tym razem krótkoterminowy – panował też na wykresie WIG-20. We wtorek WIG-20 postanowił zamknąć się lekko poniżej kluczowego krótkoterminowego poziomu jakim są okolice dołka z 8 stycznia (2116 pkt.) MACD nadal rósł na swą linia sygnału w sposób przypominający najbardziej jego zachowanie na początku trzeciej dekady października, co sugerowało wyjście górą z obecnego impasu i późniejszy atak na górne ograniczenie 13-miesięcznego trendu spadkowego. sWIG-80 kontynuował ustanawianie nowych 1,5 rocznych maksimów.

W Europie włoski FTSE-MIB znalazł się we wtorek na najwyższym poziomie od 2008 roku a hiszpański IBEX zdecydowanie wybił się ma 1,5 roczne maksimum, co też można potraktować jako argument za wzrostami. Po poniedziałkowej przerwie związanej z obchodami Dnia Prezydenta Wall Street wróciła do pracy. Pomimo początkowych obaw związanych z ostrzeżeniem firmy Apple przed możliwością uzyskania w I kw. gorszych od oczekiwań przychodów Nasdaq zdołał się zamknąć mniej więcej na zero. W Azji w środę rano Nikkei zwyżkował o 0,9 proc. w reakcji na styczniowe dane na temat handlu zagranicznego tego kraju, które nie pokazały jakichś dramatycznych zmian wywołanych epidemią koronowirusa (patrz niżej).

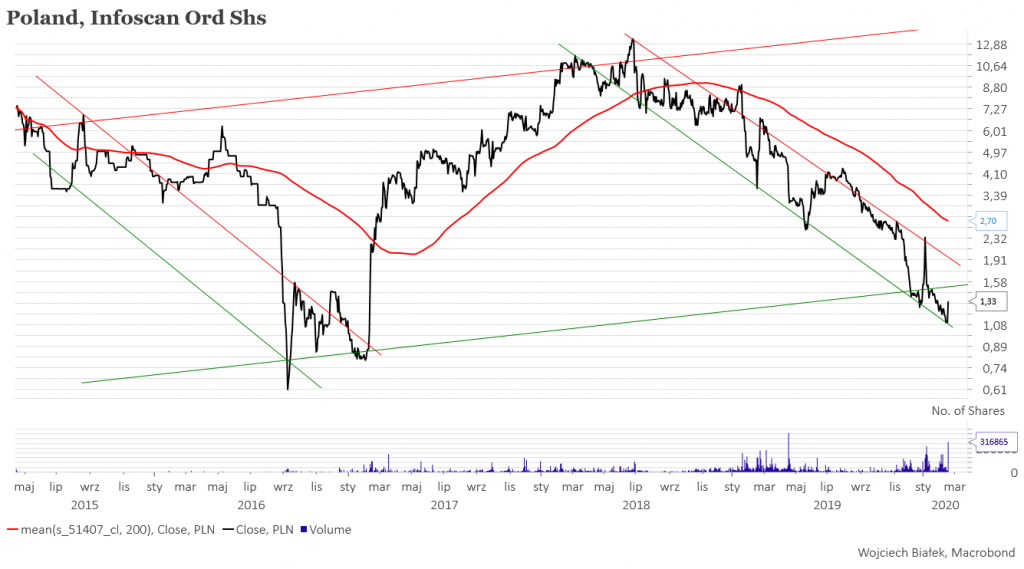

Kurs akcji spółki spółki InfoSCAN (C/WK 13,2, kapitalizacja 7,13 mln zł) rozwijającej swoje kompetencje w obszarze telemedycyny po kilkunastomiesięcznym silnym spadku znalazł się w okolicach dolnego ograniczenia kanału 5-letniego trendu wzrostowego. Równocześnie w tym tygodniu kurs podjął próbę odbicia się od dolnego ograniczenia średnioterminowego trendu spadkowego rozpoczętego w połowie 2018 roku.

Kurs akcji spółki PMPG Polskie Media (C/WK 0,44, kapitalizacja 13,7 mln zł)

PMPG Polskie Media będącej spółką holdingowa działającej na rynku mediów tradycyjnych i nowych mediów (np. “Wprost”, “Tygodnik Do Rzeczy”) znalazł się ostatnio na poziomach, z których w przeszłości odbijał się w górę w 2003, 2012 i 2015 roku, a zarazem w okolicach dolnego ograniczenia kanału 4-letniego trendu spadkowego. Obecny poziom kursu można traktować również jako test dołka z 2015 roku następujący po przełamaniu trendu spadkowego rozpoczętego w 2007 roku.

Z ciekawszych statystyk makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć ustabilizowanie się wysokości stopy bezrobocia w Wielkiej Brytanii na poziomie 45-letniego minimum (3,8 proc.):

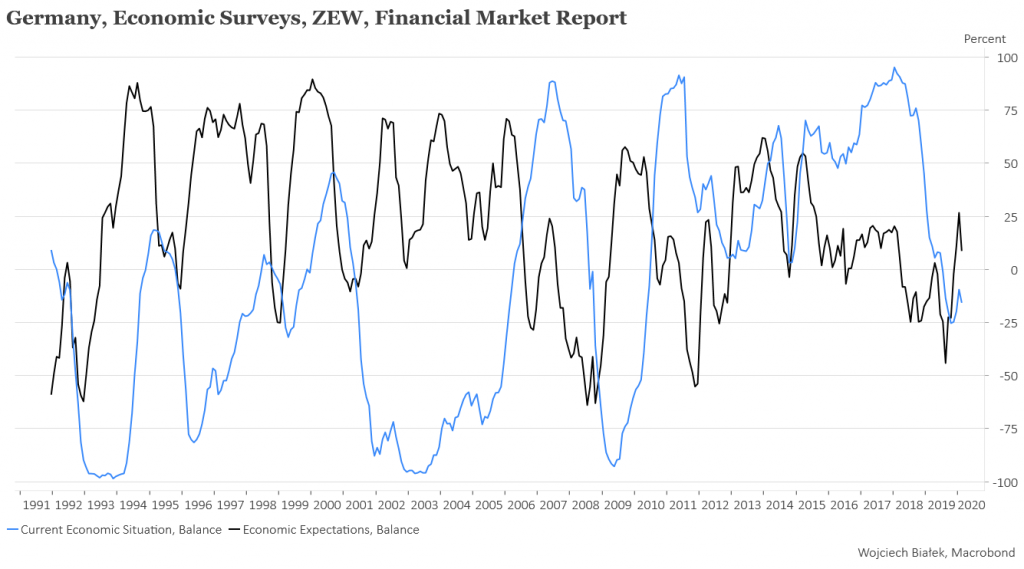

… spadek wartości wskaźników ZEW dla Niemiec w lutym:

… przyspieszenie do 9,9 proc. rocznej dynamiki publikowanego przez turecki bank centralny indeksu cen nieruchomości mieszkalnych w tym kraju w grudniu:

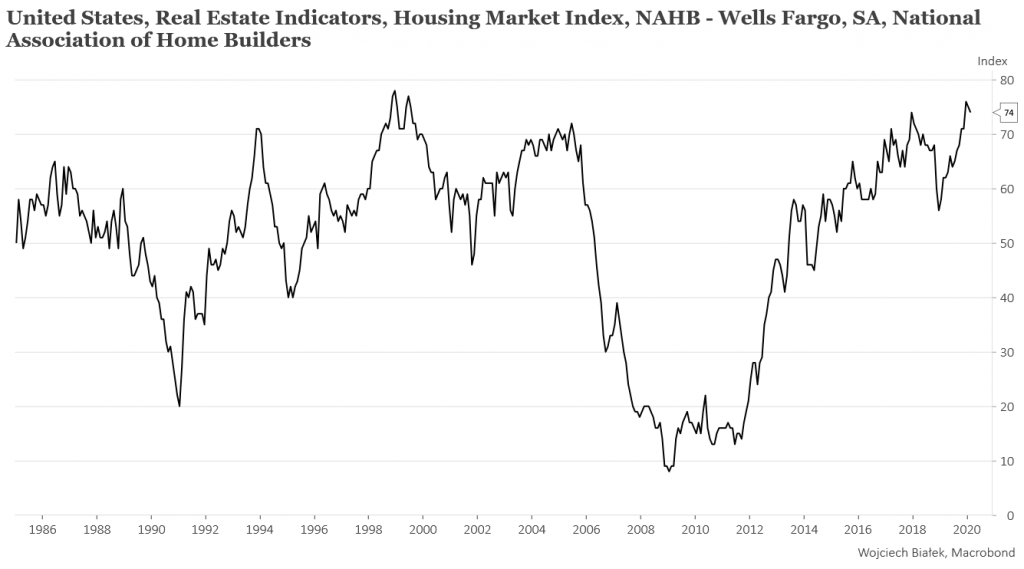

… lekki spadek wartości publikowanego przez NAHB indeksu koniunktury panującej na rynku deweloperskim w USA w lutym:

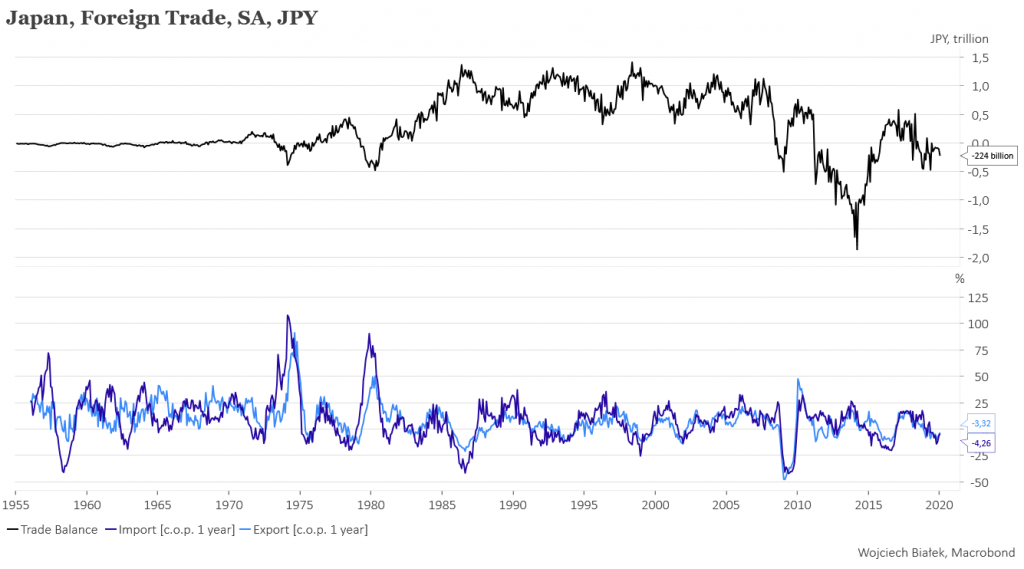

… oraz wstępne dane na temat wyników handlu zagranicznego Japonii w styczniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).