Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

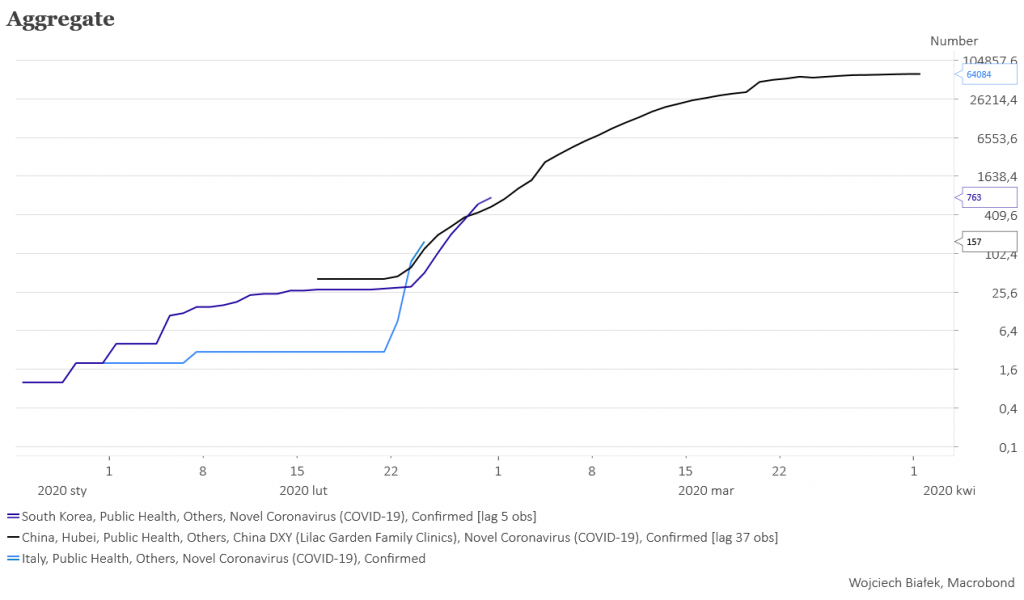

Niewątpliwie dzisiejsza sesja, a być może i kolejne stać będą na rynkach finansowych pod znakiem analizowania wpływu jaki na ceny aktywów będzie miało pojawienie się silnych ognisk epidemii wirusa SARS-CoV-2 chorobę COVID-19 objawiającą się atypowym zapalenie płuc (według danych WHO 82 proc. przypadków na łagodny przebieg, 15 proc. jest na tyle ciężkich, że wymaga hospitalizacji a 3 proc. kończy się śmiercią chorego) w Korei Południowej i północnych Włoszech. W najgorszym przypadku i Korea Południowa (51,7 mln mieszkańców) i Włochy (60,4 mln) podążą śladami chińskiej prowincji Wuhan (58,5 mln), gdzie znajduje się epicentrum nowej epidemii. Dla Korei Południowej liczba potwierdzonych przypadków zarażenia zdaje się na razie podążać ścieżką Wuhan z ok. miesięcznym opóźnieniem, z Włochami o dodatkowe kilka dni z tyłu. Ale wydaje się, że chińskie doświadczenia pomogą innym krajom w szybszym uporaniu się z epidemią, chociaż nie jest oczywiste, czy w innych krajach będzie można zastosować drakońskie środki, którymi posłużyły się władze ChRL.

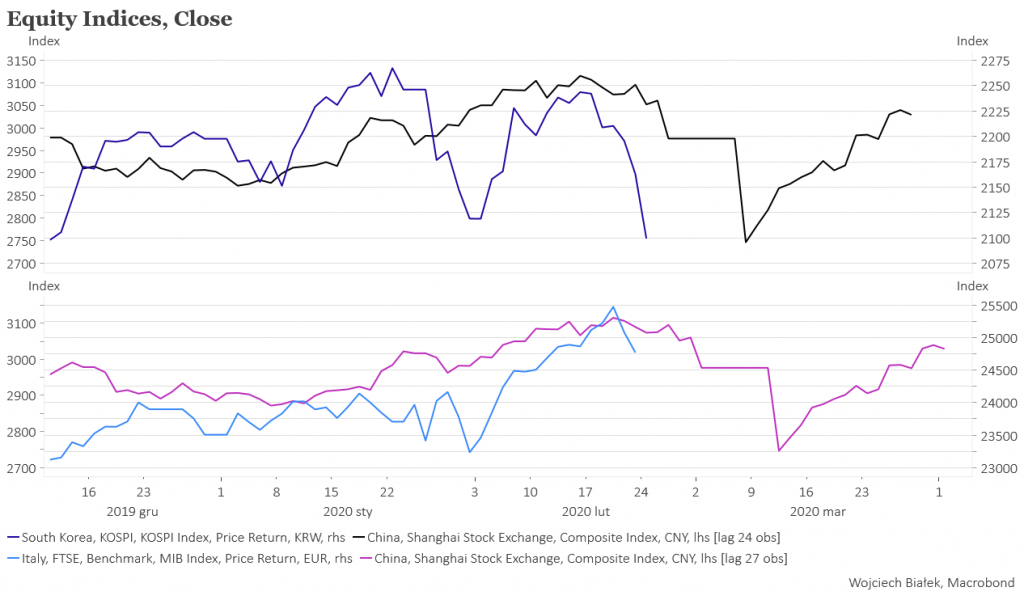

Gdyby zsynchronizować styczniowy szczyt Shanghai Composite Index z lutowymi szczytami indeksów Kospi i FTSE MIB, to na podstawie chińskich doświadczeń można dojść do wniosku, że spadek cen rynkach akcji w Korei i Włoszech powinien kulminować w okolicach okresu 6-11 marca, ale to oczywiście bardzo mało wiarygodna metoda. Ale wydaje się, że chińskie doświadczenia pomogą innym krajom w szybszym uporaniu się z epidemią, chociaż nie jest oczywiste, czy w innych państwach będzie można zastosować drakońskie środki, którymi posłużyły się władze ChRL.

MACD na WIG-u 20 już w piątek był na krawędzi wygenerowania sygnału sprzedaży i biorąc pod uwagę zachowanie rynków zagranicznych w poniedziałek rano prawdopodobieństwo wygenerowania takie sygnału na dzisiejszej sesji jest raczej duże. Grupa potencjalnych wsparć znajduje się w okolicach poziomu grudniowego dołka indeksu czyli 2047 pkt.

Ceny akcji na Wall Street spadły w piątek drugi dzień z rzędu, a zachowanie kontraktów na zachodnie indeksy w poniedziałek rano (FTSE 100 -1,2 proc., DAX Future -1,9 proc., DJ Euro STOXX50 -2 proc., S&P 500 -1,4 proc., Nasdaq -1,8 proc.) sugeruje, że w poniedziałek będziemy mieli do czynienia z trzecim z rzędu spadkiem. Również cała Azja jest dziś rano na czerwony z największym spadkiem notowanym przez Kospi (-3,7 proc.) i przynajmniej rocznymi minimami indeksów giełd w Tajlandii i Malezji. Spadki są potwierdzane przez zejście rentowności amerykańskich obligacji skarbowych do poziomów dołków z sierpnia ub. r., spadki cen surowców energetycznych wzrost ceny złota do najwyższego poziomu od 7 lat oraz umacnianie się dolara.

Spółka North Coast została w tym miejscu wspomniana poprzednio 17 października, kiedy to kurs jej akcji zamknął się na poziomie 8,24 zł. W piątek cena akcji wynosiła 16,30 zł. Wykres nie zrealizował jeszcze w pełni październikowych założeń technicznych, ale ryzyko, że wydarzenia we Włoszech mogą wpłynąć na działalność spółki specjalizującej się w imporcie żywności z tego kraju, powoduje, że te założenia można uznać za nieaktualne.

Kurs akcji spółki Airway Medix (C/WK 0,93, kapitalizacja 31 mln zł) koncentrującej się na pracach badawczo-rozwojowych i komercjalizacji urządzeń do jednorazowego stosowania u pacjentów wentylowanych mechanicznie na Oddziałach Intensywnej Opieki Medycznej (OIOM), a także u pacjentów z zagrożeniem życia i na oddziałach anestezjologlogicznych, można umieścić w obrębie 5-letnie formacji klina, od górnego ograniczenia której odbił się pod koniec stycznia.

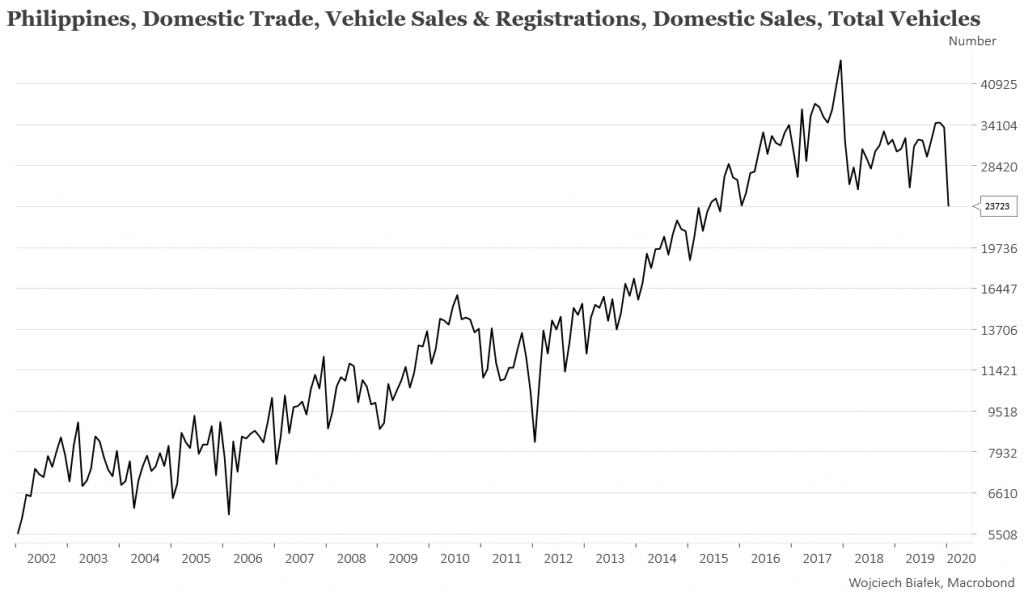

Z ciekawszych statystyk makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć styczniowy spadek do najniższego poziomu od ponad 4 lat liczby sprzedanych samochodów na Filipinach:

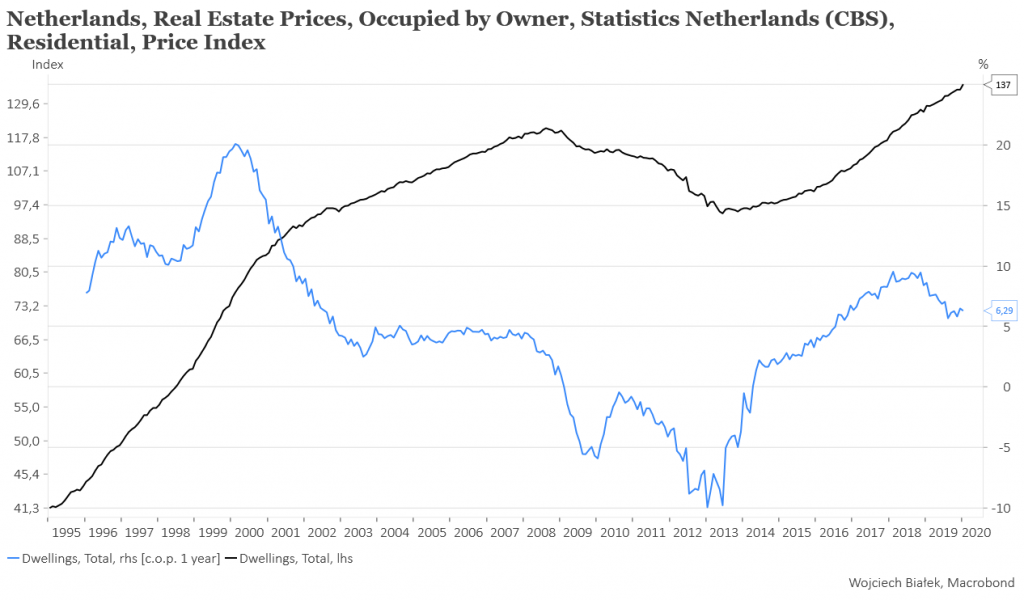

… nowy rekord indeksu cen nieruchomości mieszkalnych w Holandii w styczniu:

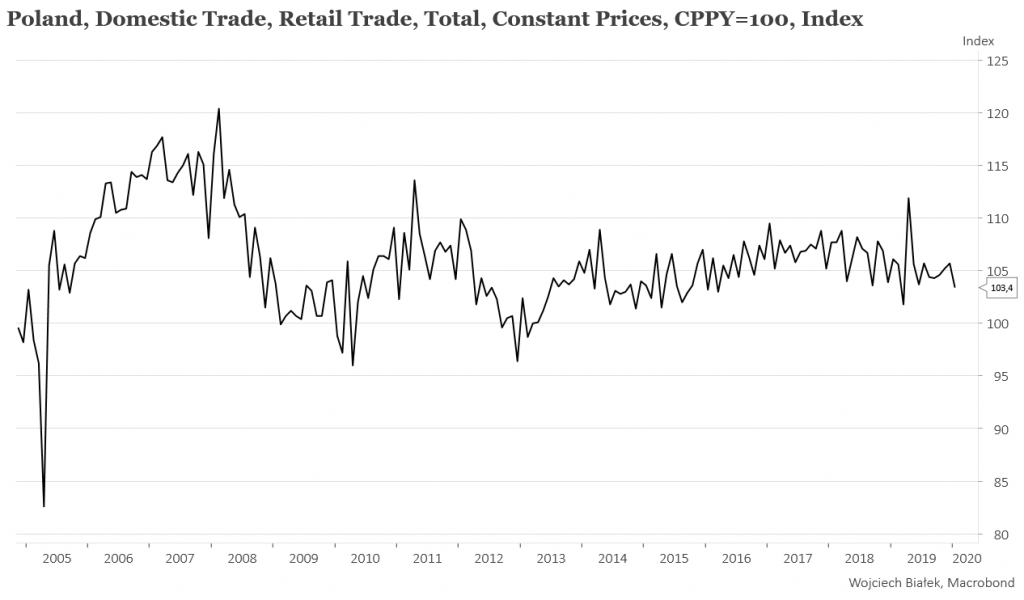

… +3,4 proc. roczną dynamikę sprzedaży detalicznej w Polsce w styczniu:

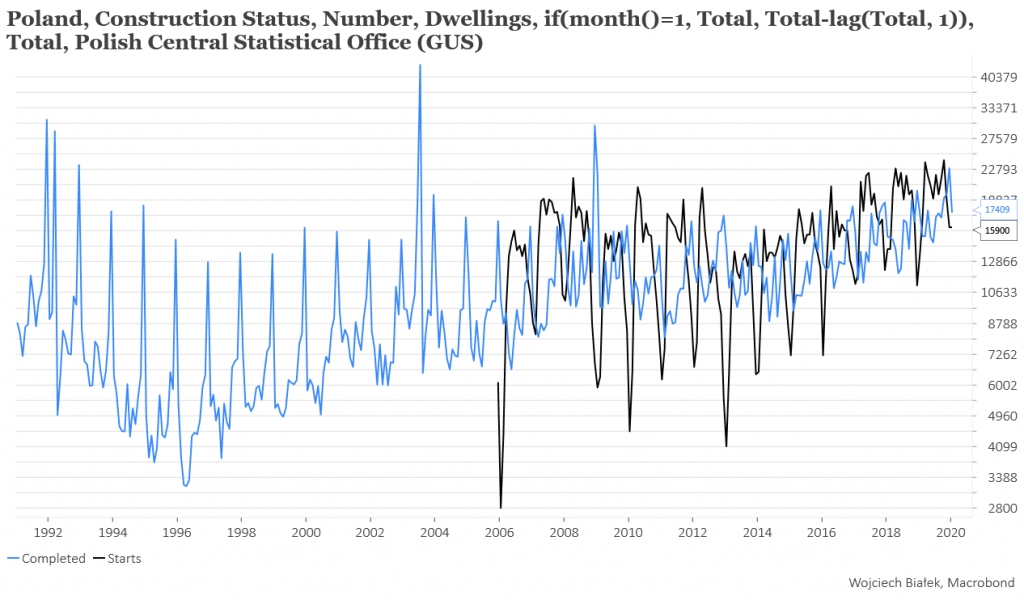

… dane GUS na temat liczy pozwoleń na budowę i liczby rozpoczętych budów w Polsce w styczniu:

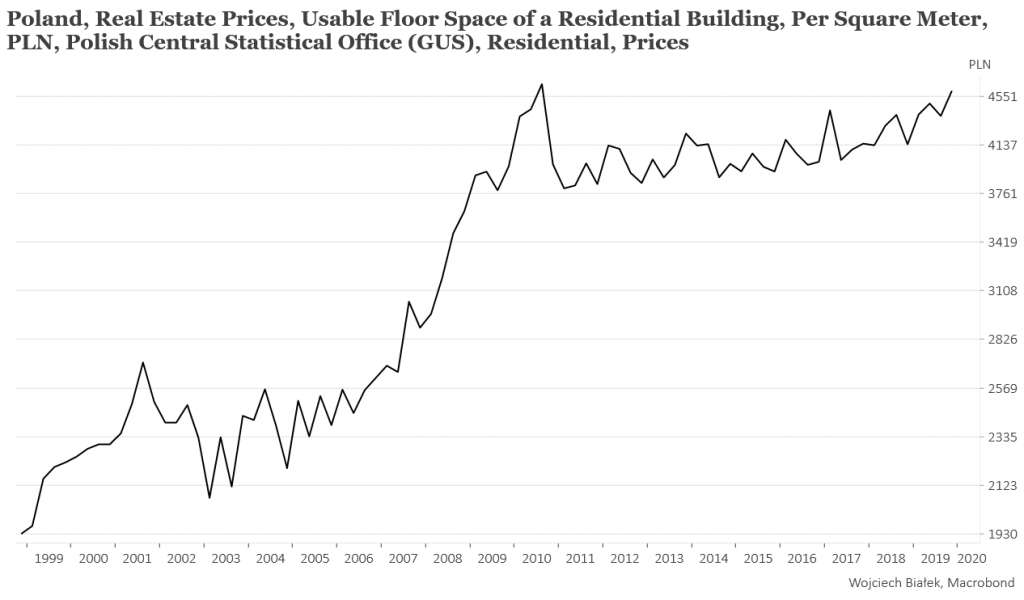

… najwyższy od ponad 9 lat kosztu budowy metra kwadratowego powierzchni mieszkalnej w Polsce w IV kw. ub. r.:

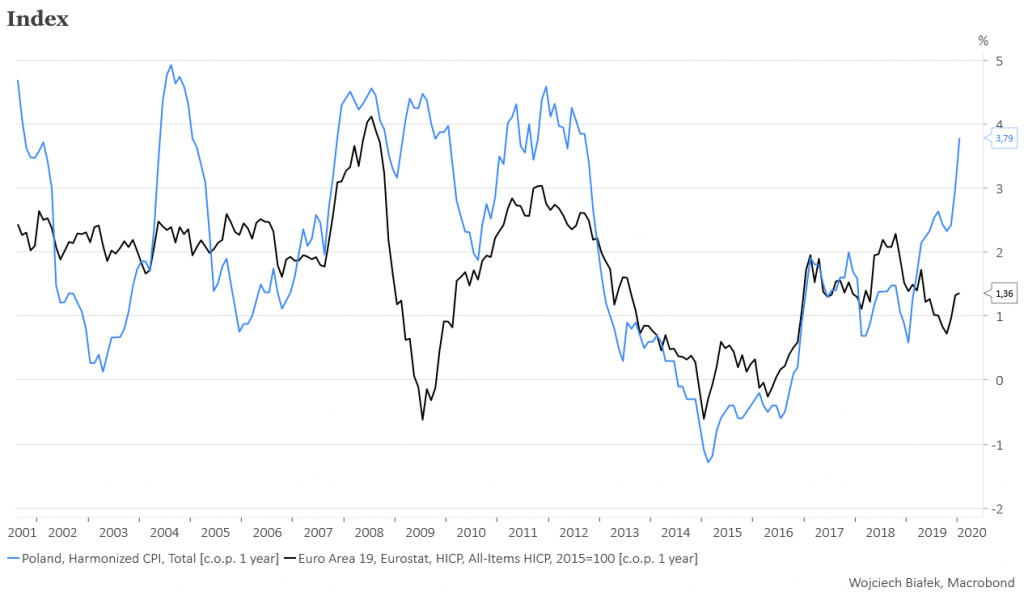

… roczne dynamiki zharmonizowanych CPI dla strefy euro (+1,4 proc.) i Polski (+3,8 proc.):

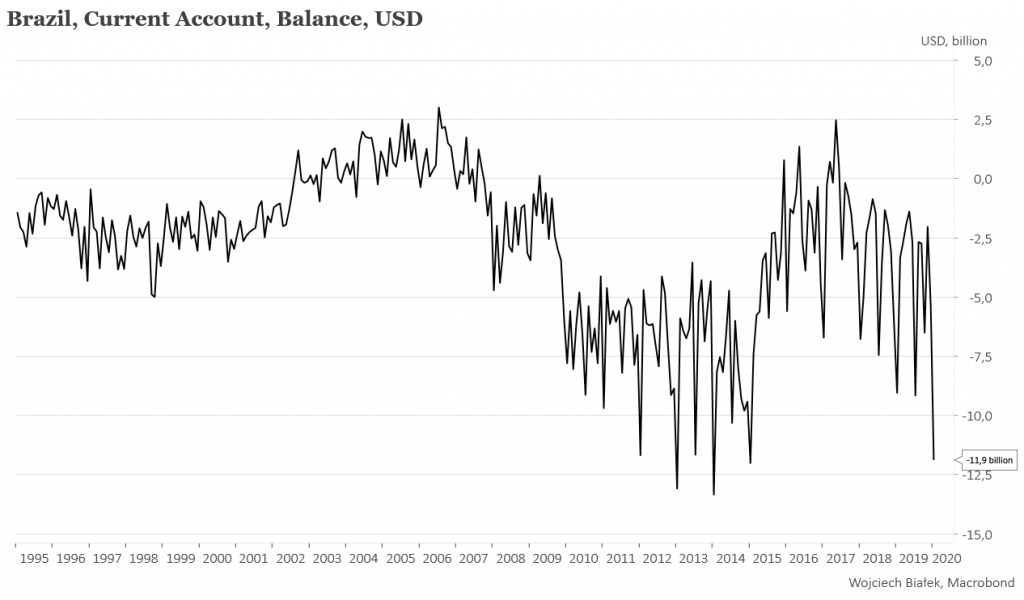

… najwyższy od 5 lat deficyt obrotów bieżących w Brazylii w styczniu (-11,9 mld USD):

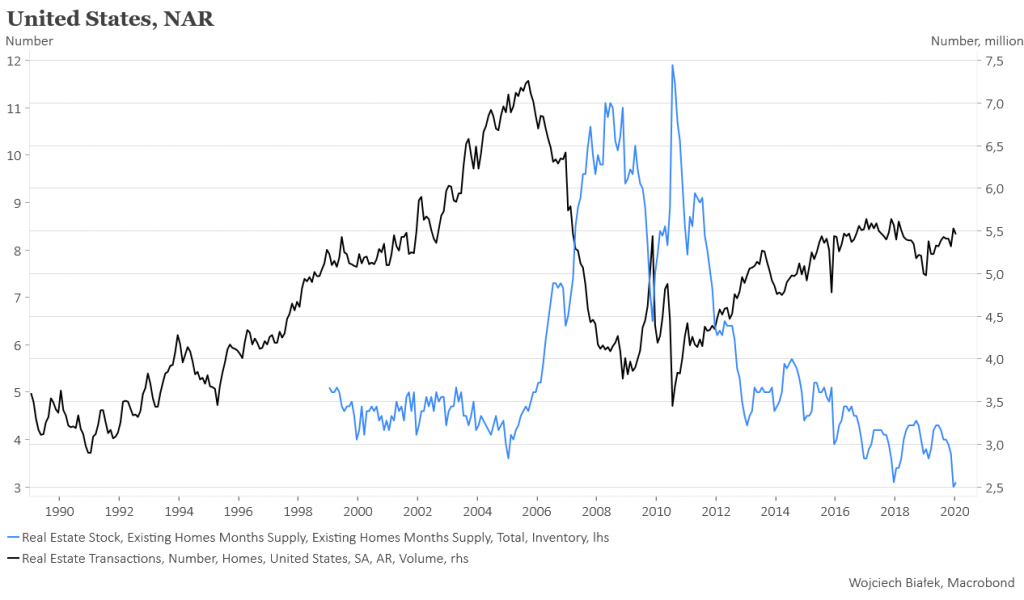

… dane na temat liczby transakcji i skali podaży w stosunku do sprzedaży na wtórnym rynku nieruchomości w USA w styczniu:

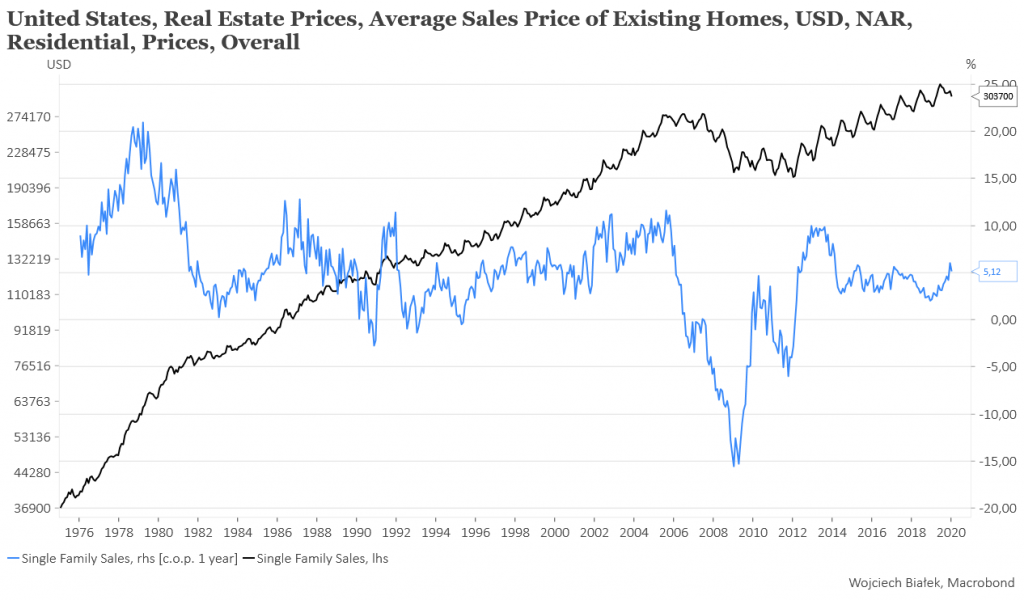

… oraz dane na temat cen nieruchomości mieszkalnych w USA w styczniu (+5,1 proc. r/r):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).