Miałem dziś pisać o czym inny, ale zadzwonił do mnie pan Marek Wierciszewski z “Pulsu Biznesu” przygotowujący tekst o relacji pomiędzy spółkami “wzrostowymi” (“growth stocks”) a tymi oferujący “wartość” (“value stocks”), więc zainspirowany rozmową zmieniłem plany i postanowiłem ukraść mu temat.

Spółki wzrostowe zaczęły mieć systematyczną przewagę na spółkami oferującymi wartość w grudniu 2006 roku, a więc ten trend trwa już 13 lat. Osobiście byłem przekonany, że skończy się w szczycie poprzedniej hossy czyli w styczniu 2018 roku, ale tak się nie stało.

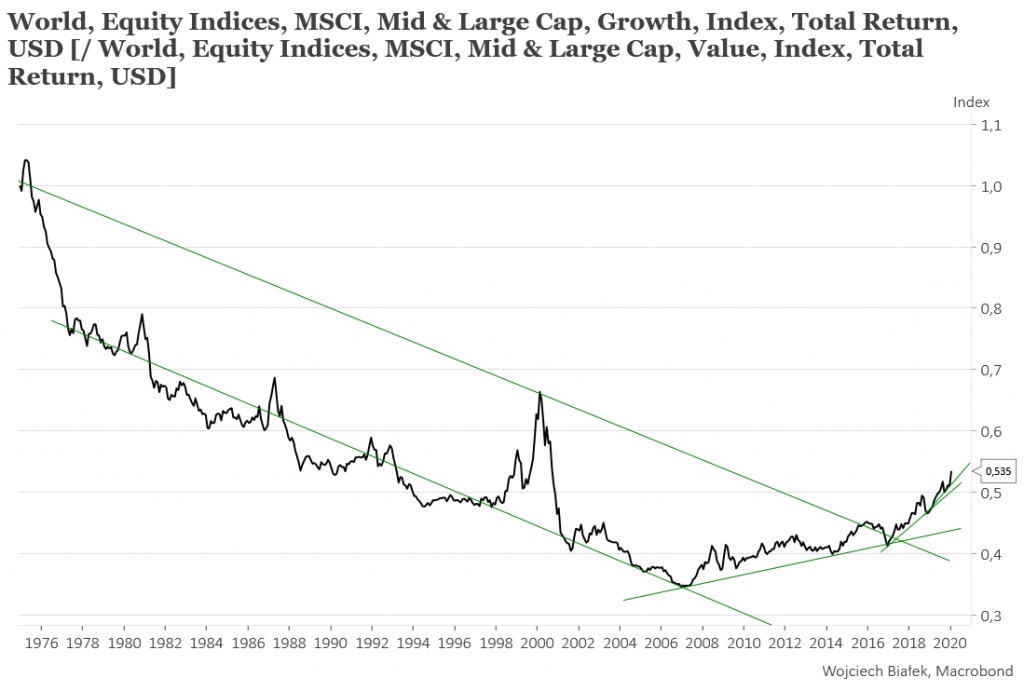

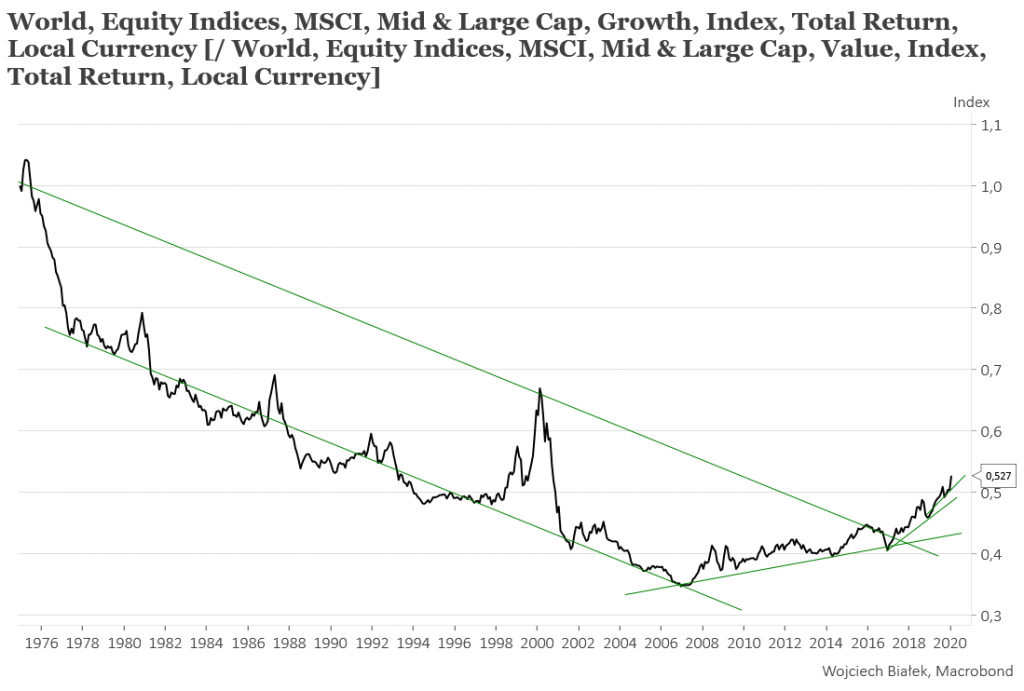

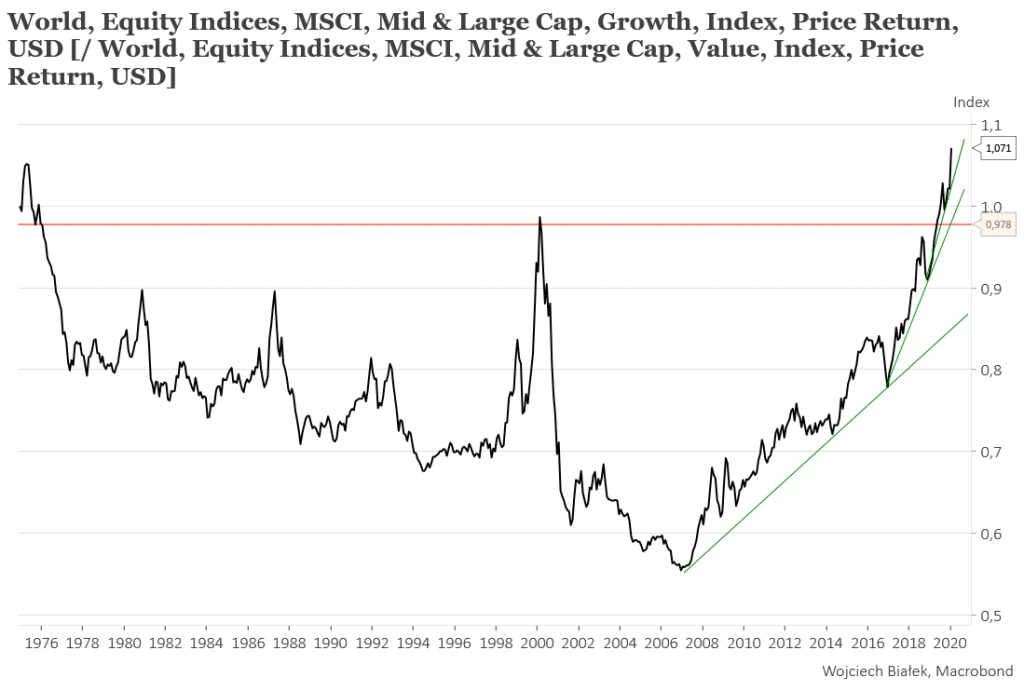

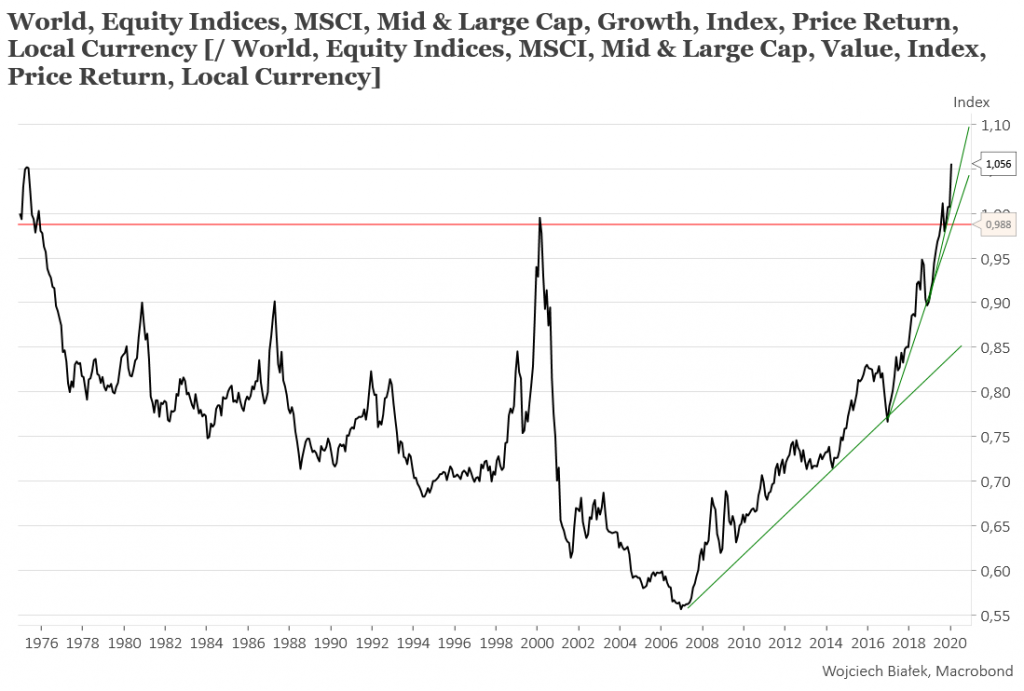

Relację pomiędzy obiema grupami spółek na świecie można zilustrować za pomocą indeksów MSCI World Growth i MSCI Wolrd Value. Zrobię to dla 4 wariantów tych indeksów: dochodowego (uwzględniającego dywidendy) w USD, dochodowego w lokalnych walutach, cenowego w USA i cenowego w lokalnych walutach.

Jak widać od 1975 roku – od kiedy dostępne są dane – do grudnia 2006 bardziej opłacało się trzymać akcje spółek oferujących wartość. Natomiast później rozpoczął się najbardziej spektakularny okres przewagi spółek wzrostowych. Względne siły indeksów dochodowych osiągnęły poziomy z lat 1999-2000, zaś w wersjach cenowych okolice najwyższych poziomów pierwszej połowy lat 70-tych.

Warto zwrócić uwagę, że – jakkolwiek może to być przypadek – hiperbolizacja tych wykresów zaczęła się w grudniu 2016, a więc zaraz po zwycięstwie wyborczym Donalda Trumpa.

O ile lata 1999-2000 wszyscy powinni kojarzyć jako kulminację poprzedniego okresu przewagi spółek wzrostowych kulminującego eksplozją cen akcji “spółek internetowych”, o tyle mało kto kojarzy podobny epizod z początku lat 70-tych, który jak można wyczytać w sieci kulminował w 1972 roku (niestety historia indeksów MSCI nie sięga poza 1975 roku). Chodzi mi o fenomen najbardziej popularnych wtedy spółek określanych mianem “Nifty Fifty“:

“The Nifty 50 was a group of 50 stocks that were most favored by insitutional investors in the 1960s and 1970s. Companies in this group were usually characterized by consistent earnings growth and high P/E ratios.”

“The 50 stocks identified by Morgan Guaranty Trust represented some of the fastest-growing companies on the planet in the latter half of the 1960s. Their popularity among institutional and individual investors sparked a quantum shift from “value” investing to a “growth at any price” mentality that resurfaced with a vengeance in the tech-stock bubble a quarter century later.”

To opis spółek wzrostowych, które całkowicie dominują na giełdach również obecnie dokładnie, tak jak to się działo w drugiej połowie lat 60-tych i na początku lat 70-tych.

To zresztą jedna z przyczyn utrzymującej się słabości naszego WIG-u 20, który zdominowany jest przez “value stocks” i CD Projekt Red nie jest w stanie tego zrównoważyć.

Popełniwszy wcześniej błąd polegający na założeniu, że trwająca przez ponad dekadę relatywna kariera spółek wzrostowych skończyła się w styczniu 2018, teraz oczywiście nie palę się do wyznaczania kolejnej daty punktu zwrotnego.

Zauważę tylko, że koniec siły Nifty Fifty nastąpił na początku lat 70-tych mniej więcej wraz z ujawnieniem się ówczesnego trendu wzrostu tempa inflacji w USA i trwającego do końca lat 70-tych trendu spadkowego kursu dolara, które to czynniki wymusiły systematyczny wzrost stóp procentowych w USA. Zapewne teraz koniec przewagi spółek wzrostowych również wymagałby pojawienia się podobnych zjawisk.

Hossa na amerykańskim rynku akcji z początku lat 70-tych skończyła się w 2 miesiące po drugim zwycięstwie wyborczym Richarda Nixona:

“The long bear market of the 1970s which began with the 1973-1974 stock market crash and lasted until 1982 caused valuations of the nifty fifty to fall to low levels along with the rest of the market, with most of these stocks under-performing the broader market averages. …)

Because of the under-performance of most of the nifty fifty list, it is often cited as an example of unrealistic investor expectations for growth stocks.

Podsumowanie: zachowanie kursów akcji spółek wzrostowych od 2007 roku nasuwa skojarzenia z fenomenem popularnych w USA 50 lat temu spółek określanych mianem “Nifty Fifty”, których karierę przerwał w 1973 roku ówczesny kryzys naftowy.