Miałem dziś pisać o czym inny, ale zadzwonił do mnie pan Marek Wierciszewski z “Pulsu Biznesu” przygotowujący tekst o relacji pomiędzy spółkami “wzrostowymi” (“growth stocks”) a tymi oferujący “wartość” (“value stocks”), więc zainspirowany rozmową zmieniłem plany i postanowiłem ukraść mu temat.

Spółki wzrostowe zaczęły mieć systematyczną przewagę na spółkami oferującymi wartość w grudniu 2006 roku, a więc ten trend trwa już 13 lat. Osobiście byłem przekonany, że skończy się w szczycie poprzedniej hossy czyli w styczniu 2018 roku, ale tak się nie stało.

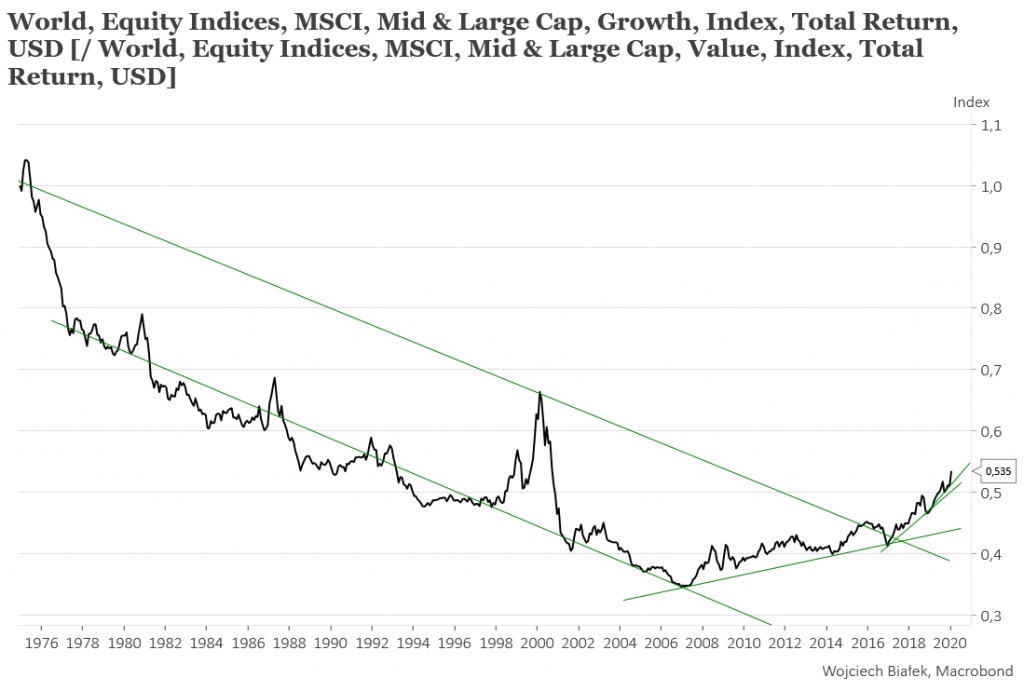

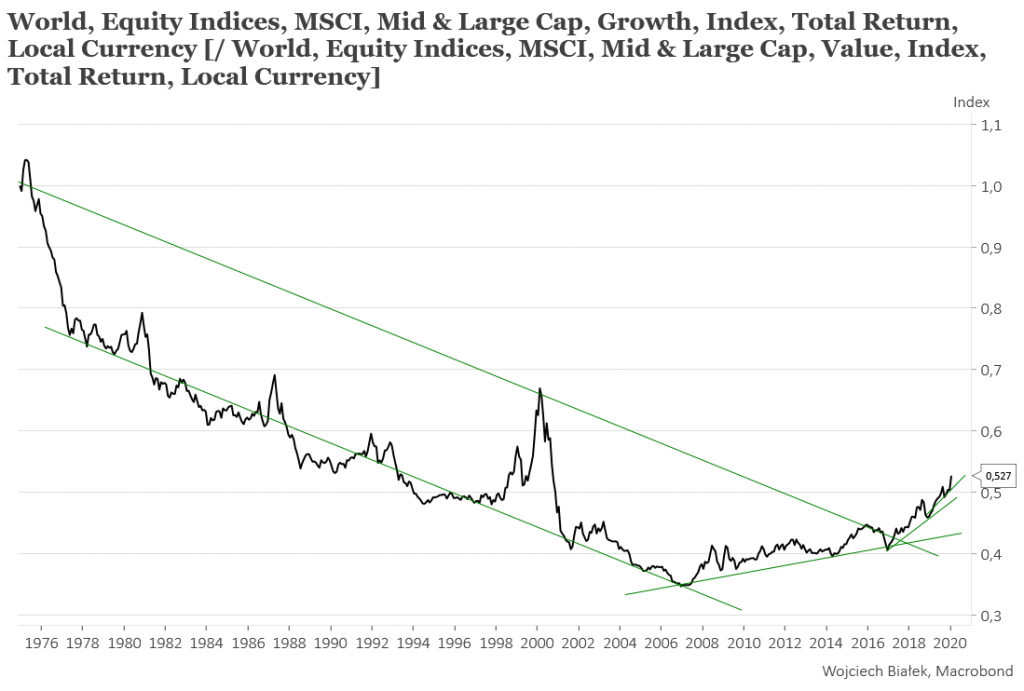

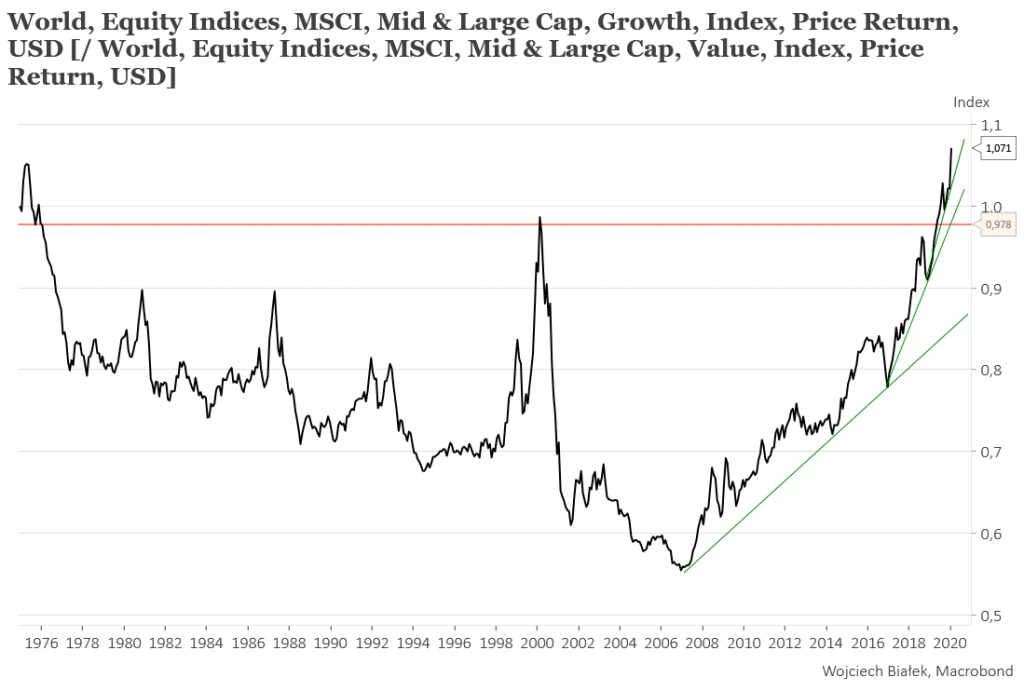

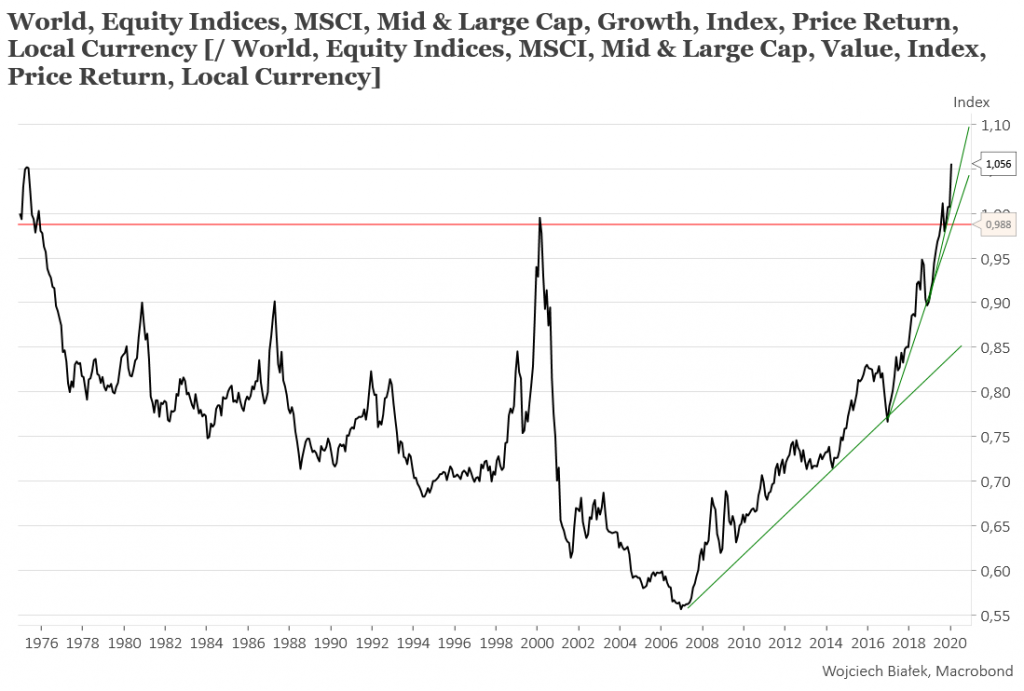

Relację pomiędzy obiema grupami spółek na świecie można zilustrować za pomocą indeksów MSCI World Growth i MSCI Wolrd Value. Zrobię to dla 4 wariantów tych indeksów: dochodowego (uwzględniającego dywidendy) w USD, dochodowego w lokalnych walutach, cenowego w USA i cenowego w lokalnych walutach.

Jak widać od 1975 roku – od kiedy dostępne są dane – do grudnia 2006 bardziej opłacało się trzymać akcje spółek oferujących wartość. Natomiast później rozpoczął się najbardziej spektakularny okres przewagi spółek wzrostowych. Względne siły indeksów dochodowych osiągnęły poziomy z lat 1999-2000, zaś w wersjach cenowych okolice najwyższych poziomów pierwszej połowy lat 70-tych.

Warto zwrócić uwagę, że – jakkolwiek może to być przypadek – hiperbolizacja tych wykresów zaczęła się w grudniu 2016, a więc zaraz po zwycięstwie wyborczym Donalda Trumpa.

O ile lata 1999-2000 wszyscy powinni kojarzyć jako kulminację poprzedniego okresu przewagi spółek wzrostowych kulminującego eksplozją cen akcji “spółek internetowych”, o tyle mało kto kojarzy podobny epizod z początku lat 70-tych, który jak można wyczytać w sieci kulminował w 1972 roku (niestety historia indeksów MSCI nie sięga poza 1975 roku). Chodzi mi o fenomen najbardziej popularnych wtedy spółek określanych mianem “Nifty Fifty“:

“The Nifty 50 was a group of 50 stocks that were most favored by insitutional investors in the 1960s and 1970s. Companies in this group were usually characterized by consistent earnings growth and high P/E ratios.”

“The 50 stocks identified by Morgan Guaranty Trust represented some of the fastest-growing companies on the planet in the latter half of the 1960s. Their popularity among institutional and individual investors sparked a quantum shift from “value” investing to a “growth at any price” mentality that resurfaced with a vengeance in the tech-stock bubble a quarter century later.”

To opis spółek wzrostowych, które całkowicie dominują na giełdach również obecnie dokładnie, tak jak to się działo w drugiej połowie lat 60-tych i na początku lat 70-tych.

To zresztą jedna z przyczyn utrzymującej się słabości naszego WIG-u 20, który zdominowany jest przez “value stocks” i CD Projekt Red nie jest w stanie tego zrównoważyć.

Popełniwszy wcześniej błąd polegający na założeniu, że trwająca przez ponad dekadę relatywna kariera spółek wzrostowych skończyła się w styczniu 2018, teraz oczywiście nie palę się do wyznaczania kolejnej daty punktu zwrotnego.

Zauważę tylko, że koniec siły Nifty Fifty nastąpił na początku lat 70-tych mniej więcej wraz z ujawnieniem się ówczesnego trendu wzrostu tempa inflacji w USA i trwającego do końca lat 70-tych trendu spadkowego kursu dolara, które to czynniki wymusiły systematyczny wzrost stóp procentowych w USA. Zapewne teraz koniec przewagi spółek wzrostowych również wymagałby pojawienia się podobnych zjawisk.

Hossa na amerykańskim rynku akcji z początku lat 70-tych skończyła się w 2 miesiące po drugim zwycięstwie wyborczym Richarda Nixona:

“The long bear market of the 1970s which began with the 1973-1974 stock market crash and lasted until 1982 caused valuations of the nifty fifty to fall to low levels along with the rest of the market, with most of these stocks under-performing the broader market averages. …)

Because of the under-performance of most of the nifty fifty list, it is often cited as an example of unrealistic investor expectations for growth stocks.

Podsumowanie: zachowanie kursów akcji spółek wzrostowych od 2007 roku nasuwa skojarzenia z fenomenem popularnych w USA 50 lat temu spółek określanych mianem “Nifty Fifty”, których karierę przerwał w 1973 roku ówczesny kryzys naftowy.

Komentarze

komedia. batony stoja i nikt tego nie bierze. kiedys zjadali to na sniadanie.

jeszcze na open dzis skoncza.

A co to z PEKAO się dzieje?

Krupiński wraca:)

Dobre pytanie.

Jakieś news?

Już wiadomo. To radość z repolonizacji.

https://businessinsider.com.pl/finanse/przejecie-mbanku-zostal-praktycznie-tylko-pekao-bo-rynek-sie-boi-politykow/z95k82b

@komedia. batony stoja i nikt tego nie bierze

Chodzi ci o BRA?

Czy CCC?

wig20

podjechali do 15-tki pewnie jeszcze coś jutro spróbują (bo US jeszcze raczej nie skończył wzrostu) i wracamy do trendu 😉

Po co wklejasz ten durny emotikon? Ile ty masz lat ze wypisujesz tu non stop takie pierdy?

Ale ostro w dół z euforii na WIG20…

Wirus nie zadziałał to dali przeciek do REutersa, że PEKAO kupi Mbank.

czyż nie zastanawiające dlaczego właśnie dzisiaj jak Mbank ma być sprzedany nie wcześniej niż w przyszłym roku?

Jeszcze troszkę upupią energetykę i można ogłaszać wezwanie. Może PKN chętny? ?

Chodza mi już rączki na PGE i TPE ale lanie pejczykiem i spokojnie czekam niech się dospadają i pokażą sygnały końca.

uwazaj bo oslepniesz

Pamiętaj o jeszcze jednej nóżce bardziej. 🙂

Trzeba się wystrzegać wszystkiego czym zarządza dobra zmiana.

Tak się od rana zastanawiałem dlaczego PKO tak wybiło po tak złych wynikach Q4?

Mamy odpowiedź. Zniknęło ryzyko przejęcia Mbank przez PKO.

Dobrze zaplanowana akcja.

Mbank gorący kartofel 😉

BRA i URS to była zaplanowana akcja na tym blogu. także widzicie sami-zostaliscie wrobieni jak ślepe kury;)))

Tu bal samców, dlatego nic dziwnego że polecieli na kobiałkę w BRA jadącą na URS.

Natury pan nie oszukasz.

Dzisiaj znowu zadzwonił do mnie kuzyn od CD Projekt i pyta się mnie czy widziałem dzisiejsze notowania tej spółki i co ja to mu od dawna mówię o spadkach na giełdzie. No k…. najwyrażniej śmieje się mi w twarz. 🙂

A wiecie co jest najlepsze? Ostatnio mówił mi,że zastanawia się nad kupnem wig games. Przypomniał mi się poczatek lat 90-tych jak jeden gość chciał kupić spółkę wig.

Panie Panpozwoli niech Pan sobie kupi jakąś spółkę z której następnego dnia nadejdzie wiadomość, która już na otwarciu “spuści” jej kurs o powiedzmy 30 % albo zaajmie krótką pozycję na akcjach na które następnego dnia ogłoszą wezwanie o powiedzmy 50 % wyżej to wtedy Szanowny Pan zrozumie na własnej osobie,że gra na spółkach jest bardziej ryzykowna niż na indeksie i że nie ma to nic wspólnego z Pana wiarą w “blaszany garnek” tylko jest to oczywistość.

Znowu mam Mabion nabyć? Miej litość. 🙂

Chciałem zauważyć że dziś w ciągu dnia na stooq, wśród najbardziej spadających znalazły się 3 perły naszego forumowego specjalisty od elliotta:

PDZ, URS, BRA.

Normalnie Mistrz.

Jak już coś piszesz to przynajmniej sprawdż co piszesz.

Ze napisałem coś nie tak?

Dzis w ciągu dnia na podium najbardziej spadających stanęły PDZ, URS i BRA.

Czegoś nie rozumiesz? To ze jeden z bankrutów się dzwignął to nie zmienia faktu że były razem na podium.

Otwórz sobie notowania wszystkich spółek to zobaczysz które stanęły na podium najbardzie spadających. Co za trudne dla Ciebie? To poproś kogoś .

Dokupże tego URS xero-boyu. Wdepnales w BRA, wdepnales w PDZ, dokupże URS do kompletu. Byloby szkoda gdyby padly tamte, a URS poszedl na te 3zl. Wszyscy beda do przodu, a ty z bankrutami.

p.s. powiem Ci, zebys sie publicznie gdzies nie osmieszyl (bo tutaj juz ci nie zalezy). podium ma 3 miejsca, a nie kilkadziesiat jak lista na stooq.

To mówisz,że ten “krzykacz” ma PDZ i BRA ? A to już rozumiem dlaczego się tak irytuje.

Było trzeba kupić dolara, franka i jena! A nie jakieś badziewie. Tak to jest jak ludzie słuchają innych znawców.

Po przemówieniu Pana Macrona na Uniwersytecie Jagielońskim mam dosyć Francuzów. Po co w góle ktoś dopuszcza kogoś takiego do przemówień. Przecież On nic nie ma do powiedzenia. Skorzystałby z mądrej rady,że głupec powinien milczeć to może się nie wyda,że głupiec.

A czemu to nikt się nie wymądrza dzisiaj na temat zarazy? Co znudził sie epidemiologom-amatorom temat?

W mediach cisza. Ale na Mercatorze znowu wystrzal. Ktoś wie, ze bedzie popyt na lateksowe rekawiczki?

Dobrze ze już niedługo ferie się konczą bo Igorki grające po 400 kontraktów FPKN przy dziennym wolumenie 900 szt powinny zniknąć ,. chyba że GRUBASY kręcący rynkiem tutaj zaglądają , albo za 200 000 Ursusa albo 400 kontraktów na Orlen gdzie cały LOP to 2400 szt .

widzę chętnych na polską energetykę , to tylko przypomnę że mózg SASIN powiedział że nie będzie kupna żadnego innego węgla poza najdroższym polskim do kopalń , pewnie tylko do wyborów w maju ale wiadomo co i jak

No wiesz Sasin to sie byznesu uczył w SKOK Wołomin to rózne takie sraj gatki ma dobrze opanowane.

Naprawdę… Trudno mi jest wyobrazić sobie powrót do społek value w czasach gdy mamy pompowanie kasy na rynek i przede wszystkim kiedy zmienił się trochę paradygmat – mamy ekspansje zielonej technologii i eko. To nie jest coś przelotnego. To zmiana cywilizacyjna która bedzie promowała spółki wzrostowe jeszcze przez długie lata – a zwłaszcza spółki wysokich technologii z sektora energetycznego.

Generalnie to coraz trudniej mi akceptować projekcje oparte na wieloletnich cyklach bo wyraźnie widać ze coś się jednak w ostatnich latach zmieniło. To już nie są te same gospodarki i nie ta sama ekonomia. Zwłaszcza nadzieje na to że EM odrobią dystans w wycenach coraz bardziej wydają mi się marzeniami ściętej głowy. EM gospdoarczo już nie mają takiego dystansu do DM jak 20 lat temu. GLobalizacja się cofa a nie rozwija. Wojny walutowe nie sprzyjają osłabianiu dolara. Nie bardzo widać szanse na to aby EM jakoś specjalnie mogły odpalić giełdowe silniki.

A W20 jest nie tylko słaby. Jest po prostu najsłabszym indeksem cywilizowanego swiata . Nie bez przyczyny.

1. Polityka

2. ład korporacyjny

3. Rekomunizacja

4. Struktura w której skład wchodzi technologia skansenu górniczo-związkowego

5. Przewaga sektora finansowego zatapianego przez polski rząd podatkami , przejęciami, odpisami, skladkami na BFG za banki które padają czym się da jeszcze. Do tego dokładają się niskie stopy. W marcu moze w końcu bedzie dno.

6. Skundleniem całego rynku kapitałowego w tym kraju. Te wszystkie Getbacki i nne wrzody rynku kapitałowego powodujące że zaufanie traci się błyskawicznie.

7. Ciągłym bałaganem z OFE i PPK. Partycypacja na poziomie 36% jaka zapewne ostatecznie się ustabilizuje niczego na rynku nie zmieni poza może sektorem MIŚ.

W Polsce opłaca się wyłącznie kupowanie obligacji. Czemu? Temu że panstwo jeśli ma gdzies na rynku kapitałowym interes to tam gdzie zależy mu na utrzymywaniu niskich rentownosci. Temu właśnie. Długoterminowe inwestowanie na zdominowanej przez państwo GPW (zwłaszcza przez fundusze) to pomysł na marnowanie czasu, życia i pieniedzy.

Nie widzę tu sensu dla jakiego miałaby przypłynąć tu zagranica oprócz jakichś spekulacyjnych zagrań na słabosci dolara. Reszta jest milczeniem bo ta giełda to trup po prostu. Spekulanci zawsze sobie poradzą, ale POlacy nigdy na tej giełdzie w wieksdzej skali nie bedą inwestować

Amen.

Ja polska gielde wyjatkowo chwale , gdyz praktycznie od 2 lat gram na niej na spadek i szef wszystkich szefow jest moim dobroczynca a wy sponsorami.

Tu nie co biadolic ,tylko trzeba wykorzystac ta sytuacje na swoja korzysc.

Polska gielda i wig 20 to prawdziwa i nieskonczona zyla zlota.

s tesla znowu 20% to jest niesamowite

Obrót na TESLI prawie 23 mld USD dzisiaj:)) Coś jak Braster:))

to tyle co na calej gpw przez prawie pol roku……..

tak jaby mialby to byc samochodowy amazon albo google….kto wie

Kandydat na Enron naszych czasow

Hyundai, the world’s fifth-largest carmaker, said on Tuesday that it was suspending production lines at its car factories in South Korea, one of the first major manufacturers to face severe supply chain issues because of the coronavirus.

Na Tesli przed sesją było ponad 18,5 % free float ustawione na krótko.

Rozpoczynając ponad 13% nad wczorajszym zamknięciem zerwali pewnie 80% S/L

W końcu w całej tej zabawie chodzi wyłącznie o wyszarpanie kasy słabszemu przez silniejszego.

Na pewno nie o zarabianie na produkcji samkchodów.

Makaron, to jest ten sam sort co Tusk! Nie widać?

Czyli dobry, czy zły?

https://youtu.be/YmfPT47awUg

Nie jesteś na bieżąco. Panna wanna njc nie wyrzeźbiła. I jeden no name ogłosił, że odpuszczają :-))))

W dzenniku telewizyjnym Hanka nic nie mówiła?

Pamiętam dokładnie 1Q 2000. do końca marca była hossa na Optimusie. Aż osiągnął kapitaliację Orlenu. I krótko po tym był krach na NSQ. Potem do lipca rosły kable i orleny, a od września wszystko razem już leciało na dół. Będzie podobnie?

dziwny był dzień wczorajszy – im bardziej spadał Orlen tym mocnej rósł Cdred – w efekcie indeks stał w miejscu. Wygląda więc, iż to potrwa do utstanowienia absurdu a potem dopiero będzie zamiana ról.

Absurdem jest to, że dziwią wzrosty najlepszej firmy w Polsce. Jednej z nielicznych, która osiąga sukces międzynarodowy.

@macarek

Wtedy chyba nie było PKN Orlen( tzn. w 2000 r nie był notowany na giełdzie) ?

był. od 1999. chodzł po 22-26, a od 09.2000 jechal na 15. na stooqu juz tych cen nie widać przez dywidendy.

@macarek

Faktycznie był. Debiut: 26 listopada 1999

Bardzo ciekawie wygląda też kwestia uprawnień Co2 – spadają od początku roku, do tego UK opuści ten system. więc to może dać “ciękim” z w20 pretekst do wzrostu.

UK pozostanie w systemie co najmniej do końca 2020 r.

Internety to jednak potęga.

https://m.youtube.com/watch?v=9xICAoDt87Y

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2020/02/short-squeeze-na-akcjach-tesli.html