Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Po okresie coraz lepszych wiadomości na temat epidemii wirusa SARS-CoV-2 ostatnie dni nie są już takie jednoznaczne. W Korei Południowej mamy do czynienia z całkiem sporych rozmiarów lokalnym ogniskiem choroby – w ciągu 3 dni liczba potwierdzonych przypadków wzrosła z 31 do 156 (to średnio +70 proc. dziennie), co wysunęło ten kraj na drugie miejsce po Chinach (i trzecie jeśli liczyć wycieczkowiec “Diamond Princes” jako osobny przypadek). Wiele z tych przypadków pochodzi z Daegu na południu kraju i związane z jest z aktywnością kobiety, która odwiedziła Wuhan a następnie brała udział w nabożeństwa w lokalnym kościele należącym do jednej z chrześcijańskich sekt, co stworzyło możliwość szerokiego rozprzestrzenienia się wirusa. Zła wiadomość przyszła również z Chin, gdzie poinformowano w nocy o łącznie 234 nowych przypadkach choroby w dwu więzieniach w prowincjach Shandong i Zhejiang. Niepokojąco zabrzmiała również informacja na temat potwierdzeni obecności wirusa u Kanadyjki, która podróżowała do Iranu, co wzbudza wątpliwości na temat jakości informacji z Iranu, który dopiero 2 dni temu poinformował o swoim pierwszym potwierdzonym przypadku zarażenia.

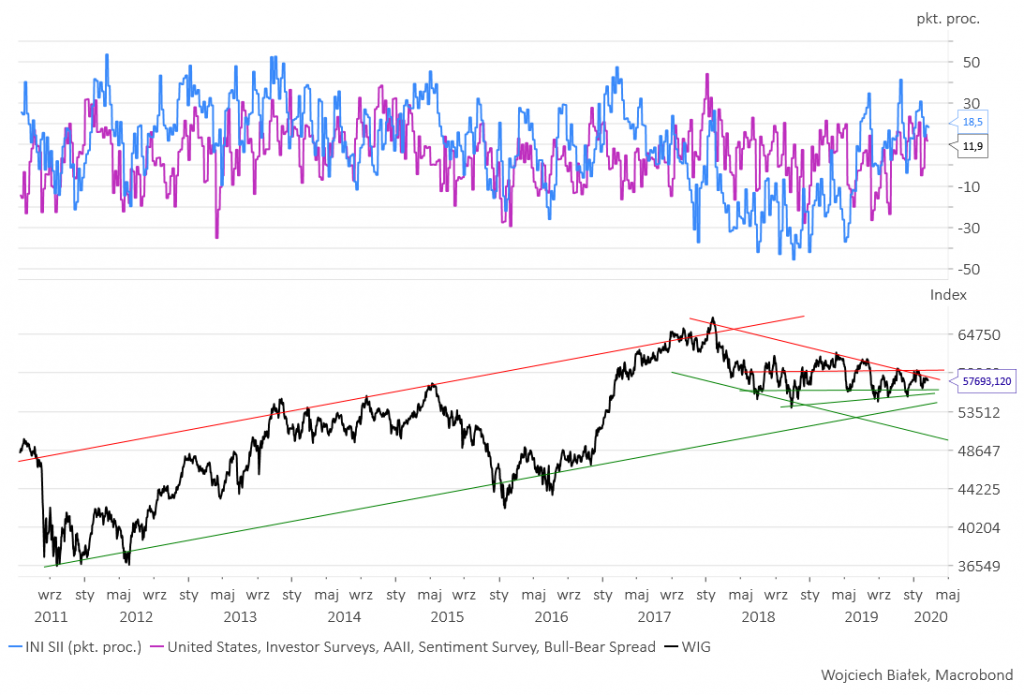

Dla Polski to egzotyczne ciekawostki (i miejmy nadzieję, że tak pozostanie), które na razie jedynie być może ograniczają skalę turystyki do Azji Wschodniej (dziś SET – indeks giełdy w żyjącej z turystyki Tajlandii – jako jedyny ustanawiał nowe cykliczne minimum). Pomimo wyjątkowo słabego jak na tę fazę cyklu Kitchina zachowania WIG-u 20 niczego – w tym wirusa z Wuhan – nie boją się nadal krajowi inwestorzy indywidualni. We wczorajszym sondażu INI SII saldo optymistów i pesymistów wyniosło +18,5 pkt. proc. Podobny sondaż w USA pokazał również dodatni wynik na poziomie +11,89 pkt. proc., z tym że tam to chyba bardziej zrozumiałe zjawisko biorąc pod uwagę koniunkturę giełdową z ostatnich 4 miesięcy.

WIG-20 odpadł w czwartek w dół (-0,7 proc.) od kluczowego krótkoterminowego oporu wyznaczanego na poziomie 2116 pkt. przez dołek z 8 stycznia. Pomimo wzrostów silnych ostatnio indeksów sektorowych takich jak WIG-Media, WIG-Nrchom, WIG-Budow czy WIG-Moto przeważyły silne spadki takich sektorów jak WIG-Leki (-3,9 proc.) a w szczególności WIG-Energ (-2,6 proc.) i WIG-Górnic (-1,9 proc.). O ile słabość WIG-Leki może być zaskakująca w kontekście medialnej kariery chińskiej epidemii, o tyle spadki dwu pozostałych indeksów sektorowych można chyba – oprócz wszystkich innych czynników – wiązać z rekordowo ciepłą zimą. MACD na WIG-u 20 zakręcił w dół, ale na razie nie wygenerował sygnału sprzedaży.

Na zachodnich rynkach dominowały w czwartek spadki. Co rzadko się ostatnio zdarzało, traciły również główne indeksy w USA, co mogło być zaskakujące w świetle dobrych danych makroekonomicznych z tego kraju, które zostały wczoraj opublikowane (patrz niżej). W Azji w piątek dominowały spadki indeksów. Najsilniej znowu tracił Kospi, co jest zrozumiałe w świetle danych przytaczanych powyżej, a lekko rosły jedynie indeksy giełd próbujących wrócić do normalnego życia Chin kontynentalnych.

Kurs akcji spółki Acartus (C/Z 7,4, C/WK 1,95, stopa dywidendy 7,4 proc., kapitalizacja 2,02 mln zł) będącej działającą w Czechach, Polsce i na Słowacji siecią biur rachunkowych, świadczących usługi w zakresie księgowości, płac, podatków oraz finansów próbuje odbić się od dolnego ograniczenia domniemanego kanału długoterminowego trendu wzrostowego znajdując się obecnie w okolicach swojej rosnącej średniej 200-sesyjnej.

Kurs akcji spółki e-muzyka (C/Z 9,2, C/WK 2,19, kapitalizacja 20,3 mln zł) oferującej rozwiązania typu B2B dla partnerów działających na rynku dystrybucji multimediów po odbiciu od dolnego ograniczenia kanału długoterminowego trendu wzrostowego próbuje wyłamać się w górę z prawie 3-letniej formacji “trójkąta” przebywając obecnie nad swoją rosnącą średnią 200-sesyjną.

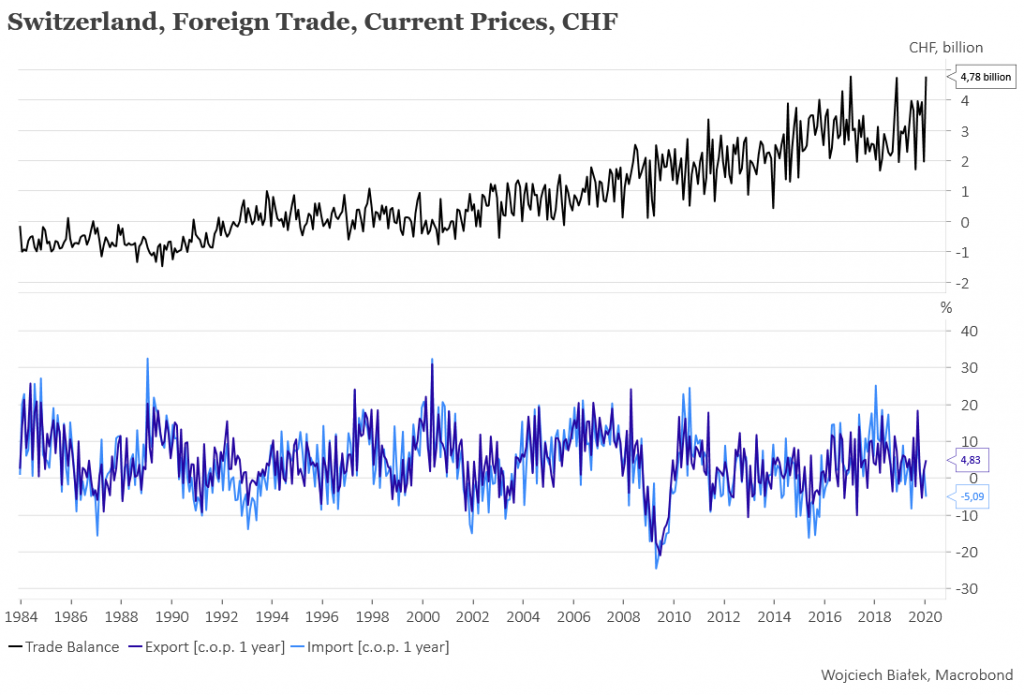

Z ciekawszych statystyk makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć prawie rekordową nadwyżkę w handlu zagranicznym Szwajcarii w styczniu (+4,8 mld CHF):

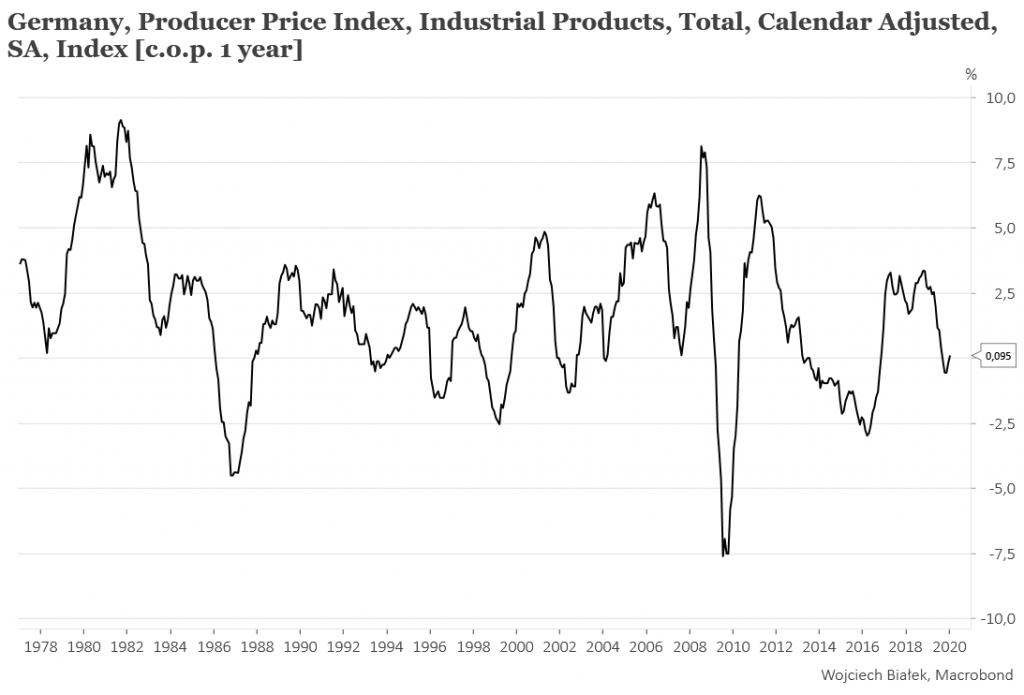

… drugi z rzędu wzrost rocznej dynamiki PPI w Niemczech w styczniu (+0,1 proc.):

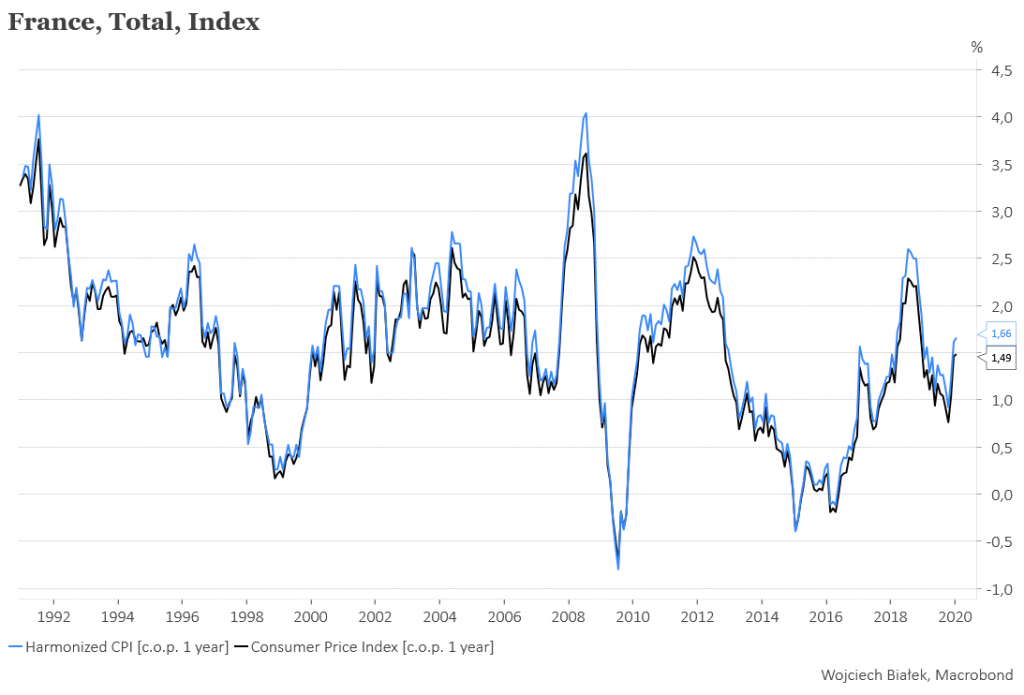

… trzeci z rzędu wzrost rocznej dynamiki CPI i zharmonizowanego CPI we Francji w styczniu (odpowiednio +1,5 i +1,7 proc.):

… silny spadek rocznej dynamiki CPI w Hongkongu w styczniu (+1,4 proc.):

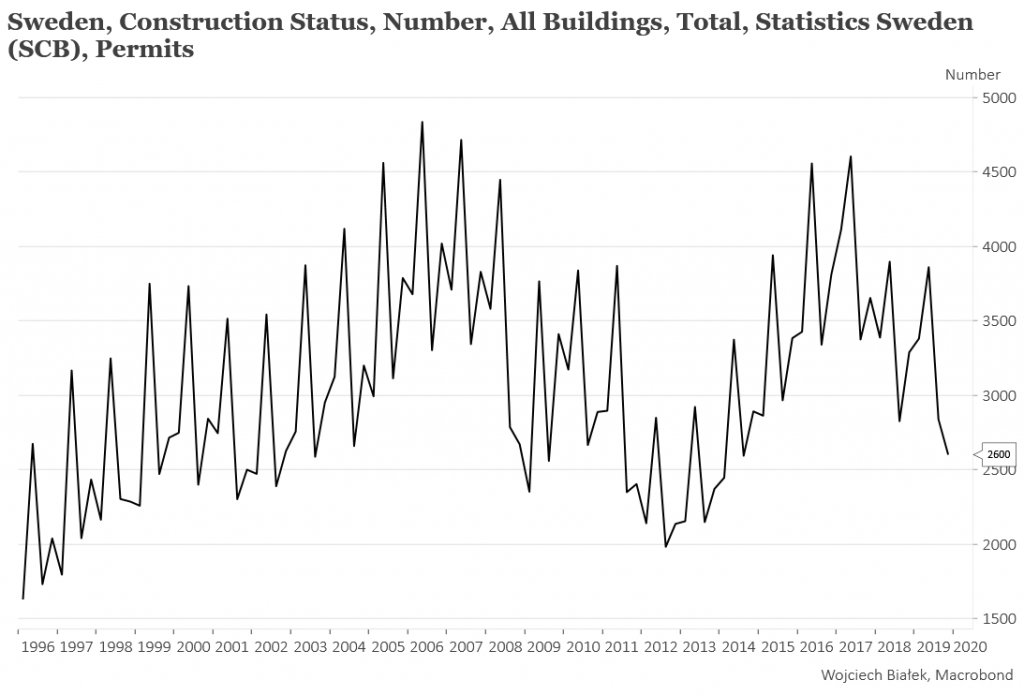

… najniższą od ponad 5 lat liczbę pozwoleń na budowę w Szwecji w IV kw. ub. r.:

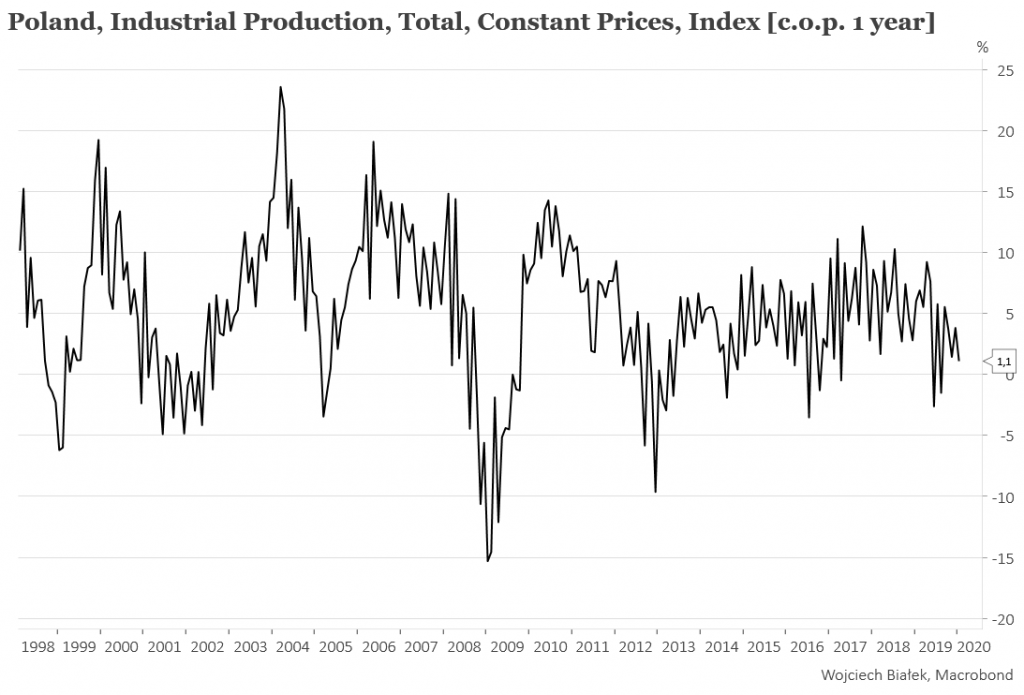

… 1,1 proc. roczną dynamikę produkcji przemysłowej w Polsce w styczniu:

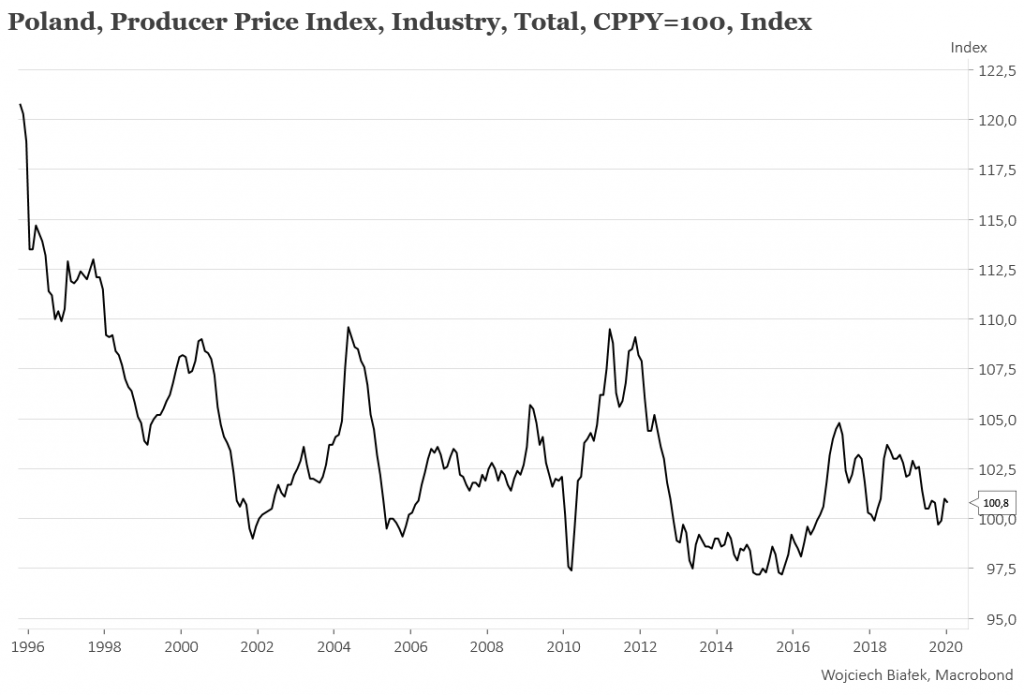

… +0,8 proc. roczną dynamikę PPI w Polsce w styczniu:

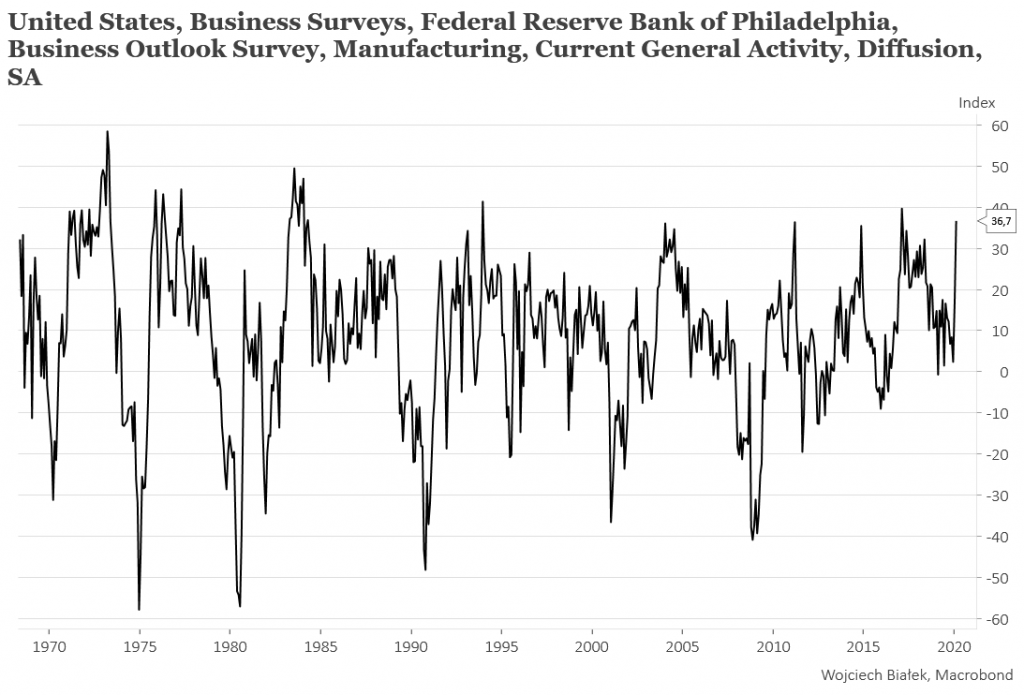

… najsilniejszy od czerwca 2009 miesięczny skok wartości publikowanego przez filadelfijski FED regionalnego wskaźnika koniunktury w przemyśle do najwyższej wartości od lutego 2017 w lutym:

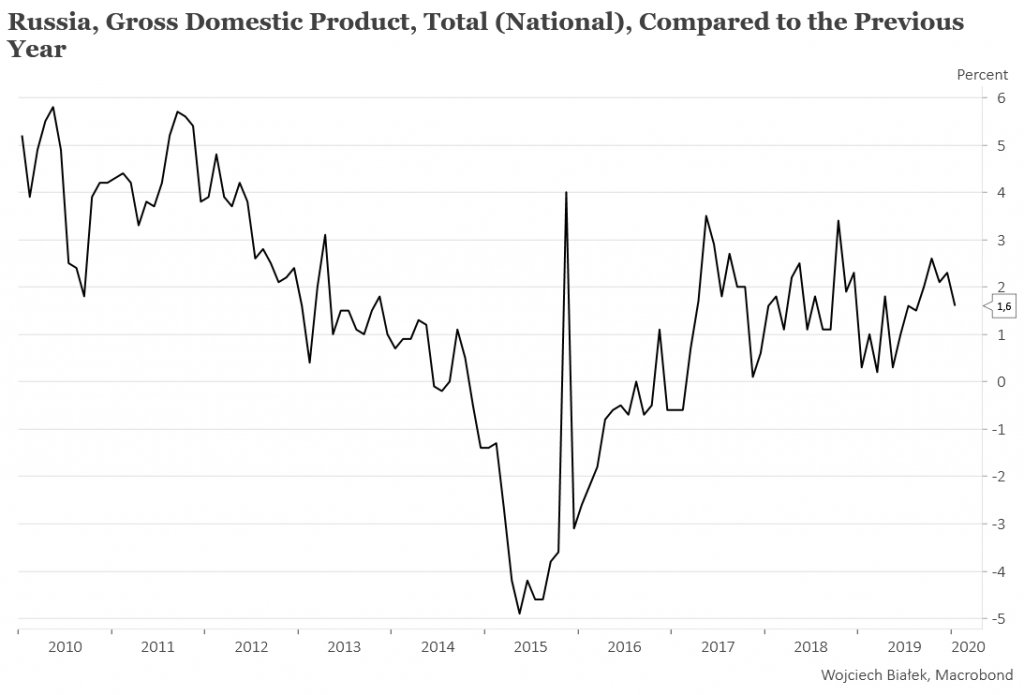

… +1,6 proc. roczną dynamikę PKB w Rosji w styczniu:

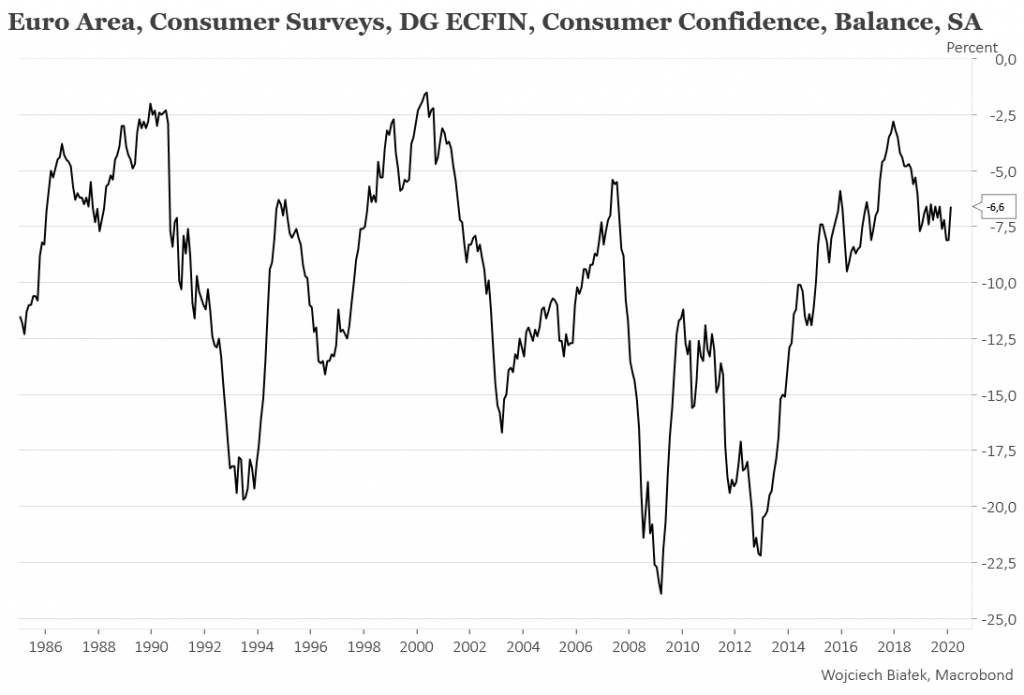

… wzrost publikowanego przez DG ECFIN wskaźnika zaufania konsumentów w strefie euro w lutym:

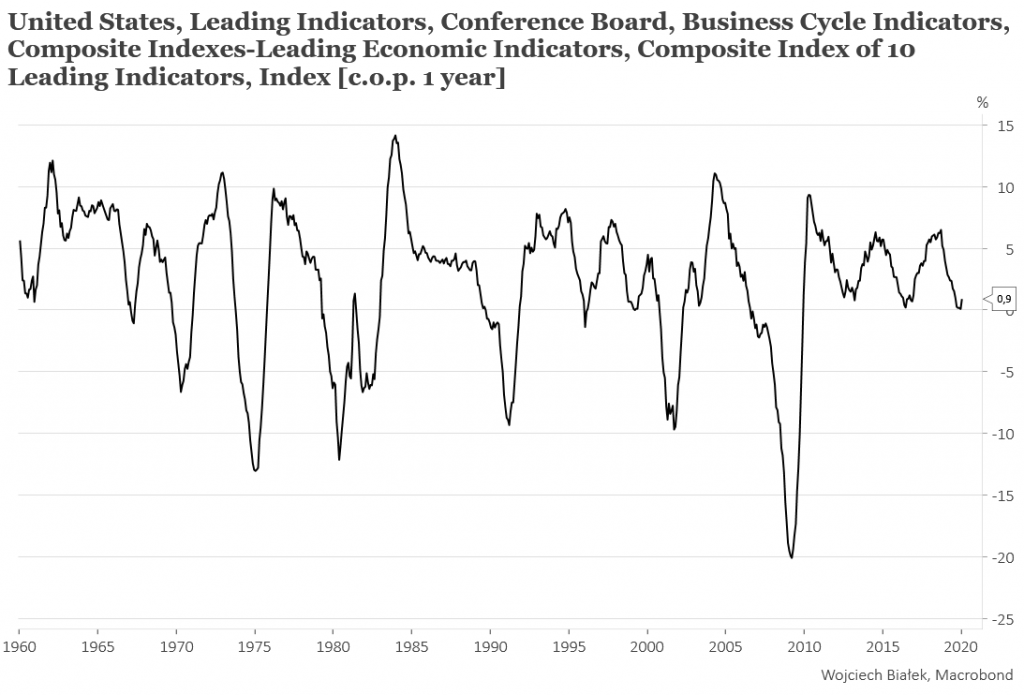

… zakręcenie w górę rocznej dynamiki publikowanego przez Conference Board indeksu wskaźników wyprzedzających koniunktury gospodarczej w styczniu:

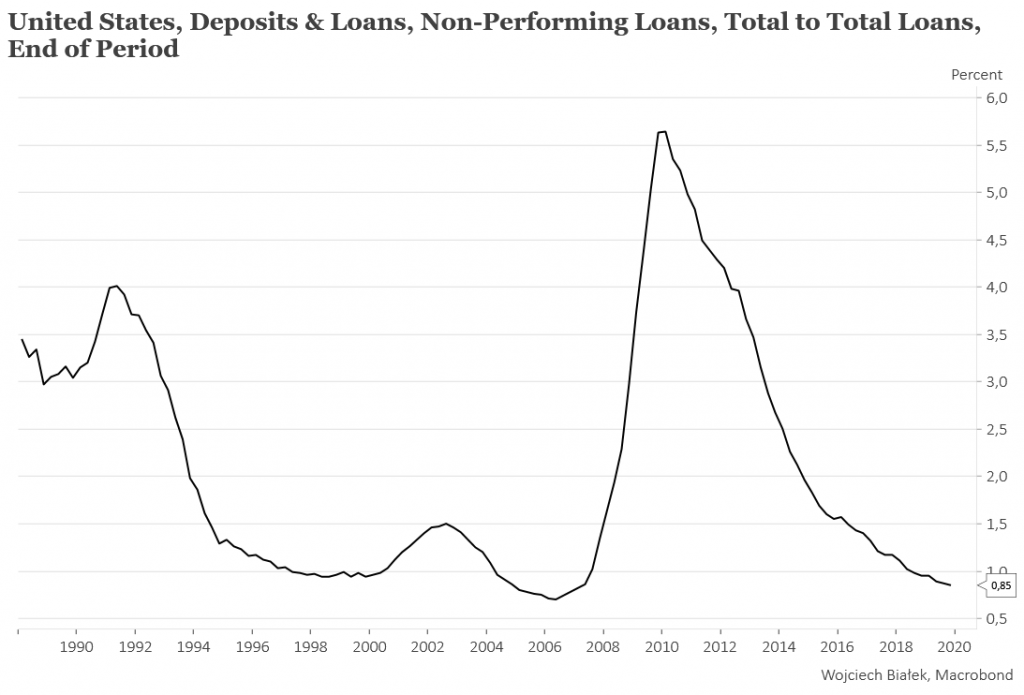

… oraz dane na temat udziału nieregularnych kredytów w IV kw. w USA (0,85 proc. – mniej było jedynie w okresie I kw. 2005-I kw. 2007):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).