Wydarzenia ostatnich dni przypomniały mi się slajd, od którego rozpocząłem prezentację dla XTB z końca stycznia:

Główna tezą, którą w tej prezentacji stawiałem, brzmiała: epidemia zostanie prędzej czy później opanowana lub sama wygaśnie, gdy zrobi się cieplej, więc panika jaką wywoła stworzy doskonałą okazję do zajęcia krótkich pozycji na “bezpiecznych” aktywach i “długich” na aktywach “ryzykowanych”.

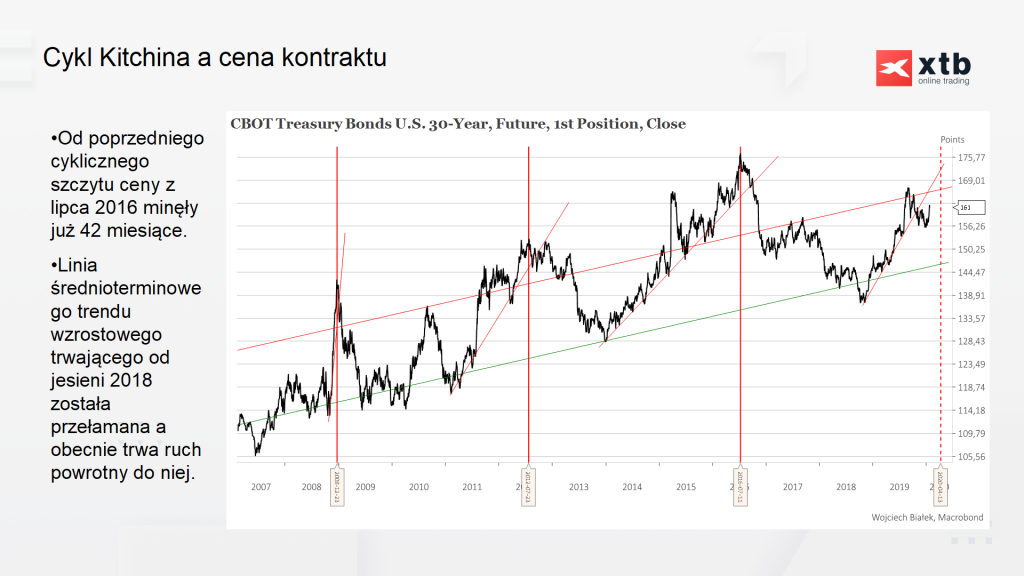

W świetle skali ostatniej paniki ta koncepcja wydaje się ryzykowana, ale przyjrzyjmy się jednemu ze slajdów, którym ją ilustrowałem:

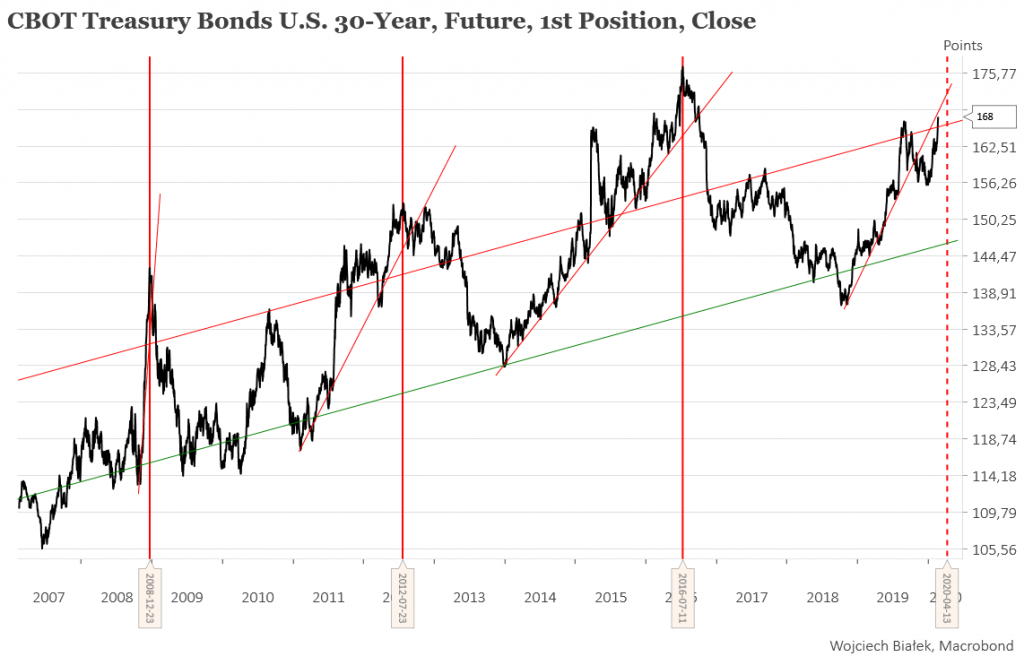

… i jego uaktualnieniu:

Jak widać, obecny wzrost ceny kontraktu na 30-latki rządu USA nadal wygląda jak klasyczny ruch powrotny do przełamanej linii trendu wzrostowego, w którą niebawem zastuka od dołu.

Są pewne wątpliwości co do czasu, bo mamy tu ewidentnie jakieś pomieszanie z poplątaniem średnio 40-miesięcznego cyklu Kitchina i 48-miesięcznego cyklu prezydenckiego. Uśrednienie odległości pomiędzy szczytami cen obligacji z grudnia 2008 (apogeum kryzysu wywołanego bankructwem banku Lehman Brothers), lipca 2012 (apogeum obaw przed Eurogeddonem) oraz lipca 2016 (referendum brexitowe) daje okolice kwietnia jako termin oczekiwanego szczytu.

Podsumowanie: jeśli epidemia COVID-19 zostanie niebawem opanowana, tak jak to się stało w przeciągu minionego miesiąca w Chinach, to obecna panika powinna stworzyć doskonałą okazję do zajęcia krótkich pozycji na “bezpiecznych” aktywach.