Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

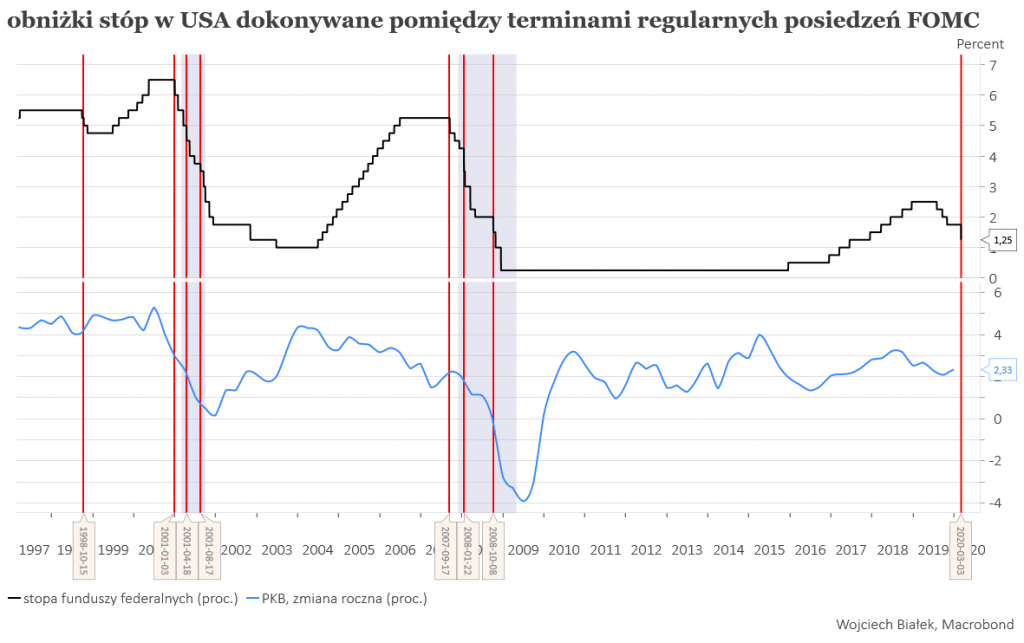

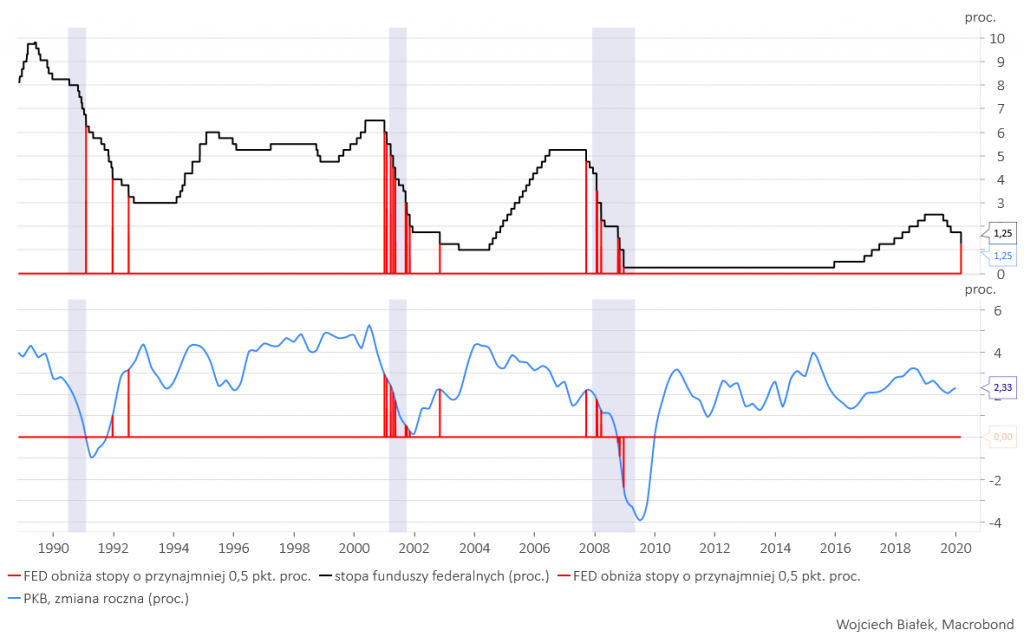

FED zaskoczył rynek dokonując pierwszej od 2008 roku ratunkowej obniżki stóp, które nie nastąpiła podczas regularnego posiedzenia Federalnego Komitetu Otwartego Rynku (takowe odbędzie się dopiero 17-18 marca). Oczywiście uzasadnieniem tego kroku była groźba jaką stanowi powoli rozwijająca się na świecie epidemia koronowirusa SARS-CoV-2. Na poniższym obrazku zaznaczono daty takich awaryjnych obniżek stóp z ostatnich ponad 20 lat. Jak widać w dwu przypadkach – w 2001 roku oraz latach 2007-2008 – miały one związek z nadciągającą lub już trwającą recesją w gospodarce USA. W 1998 roku taka obniżka była reakcją na groźbę upadku gigantycznego funduszu spekulacyjnego Long Term Capital Management (tego, którym zarządzali dwaj nobliści).

Wszystkich obniżek stóp FED o przynajmniej pół punktu procentowego było oczywiście więcej (ostatnia w 2008 roku) i w okresie minionych 30 lat zawsze miały związek ze zbliżającą się, trwającą lub już zakończoną recesją w gospodarce USA (szare pionowe paski na tych obrazkach).

Po tym jak WIG-20 w 7 sesji spadł najbardziej od okresu 2-10 sierpnia 2011 (-16,4 proc.), tym razem w ciągu 2 sesji indeks ten zyskał 6,8 proc., co było największym wzrostem od 2009 roku, ale co też można porównać do prawie równie silnego odbicia w górę z 11-12 sierpnia 2011 (+6,3 proc.). W tym podobnym do obecnego epizodzie z 2011 roku spadki generalnie zakończyły się dopiero 4 października, chociaż ówczesny dołek został na WIG-20 (chociaż nie na WIG-u) nieco pogłębiony ponad pół roku później podczas apogeum obaw przed “Eurogeddonem”. Można spekulować, że ten wzorzec z sierpnia 2011 jest dobrym kandydatem na dalszy rozwój wydarzeń na krajowym rynku akcji w najbliższych tygodniach.

Na inwestorach aktywnych na amerykańskich rynku akcji ta “awaryjna” obniżka stóp wywarła raczej negatywne wrażenie (“czyli sprawa jest poważna, pewnie wiedzą coś, czego my nie wiemy”) i w efekcie główne amerykańskie indeksy straciły wczoraj 2,8-3,2 proc. Rentowności amerykańskich 10-letnich obligacji skarbowych spadły po raz pierwszy w historii poniżej 1 proc. W Azji w środę rano lekko przeważała tendencja wzrostowa (Kospi +2,2 proc.), chociaż część indeksów traciła (australijski All Ordinaries -1,74 proc.).

Kurs akcji spółki BIOMED-LUBLIN Wytwórnia Surowic i Szczepionek (C/WK 2,37, kapitalizacja 74,4 mln zł) zajmującej się produkcją preparatów leczniczych (leki na receptę oraz leki OTC, czyli tzw. Over-the-counter – bez recepty), wyrobów medycznych oraz odczynników laboratoryjnych (stosowanych w laboratoriach biochemicznych i medycznych) od maja ub. r. przebywa w obrębie krótkoterminowego trendu wzrostowego znajdując się obecnie nad rosnącą średnia 200-sesyjną. Równocześnie od 4 lat kurs przebywa w obrębie kanału lekko wzrostowego trendu, od którego dolnego ograniczenia odbił się w ub. r.

Kurs akcji spółki Mdi Emergia (C/Z 121,46, C/WK 4,39, kapitalizacja 123 mln zł), której obszarem działania i ekspertyzy jest budowa elektrowni wiatrowych, biogazowni oraz instalacji fotowoltaicznych oraz generalne wykonawstwo projektów budownictwa kubaturowego zbliża się do dolnego ograniczenia kanału 6-letniego łagodnego trendu wzrostowego oraz dotarł do dolnego ograniczenia 3-letniego trendu spadkowego.

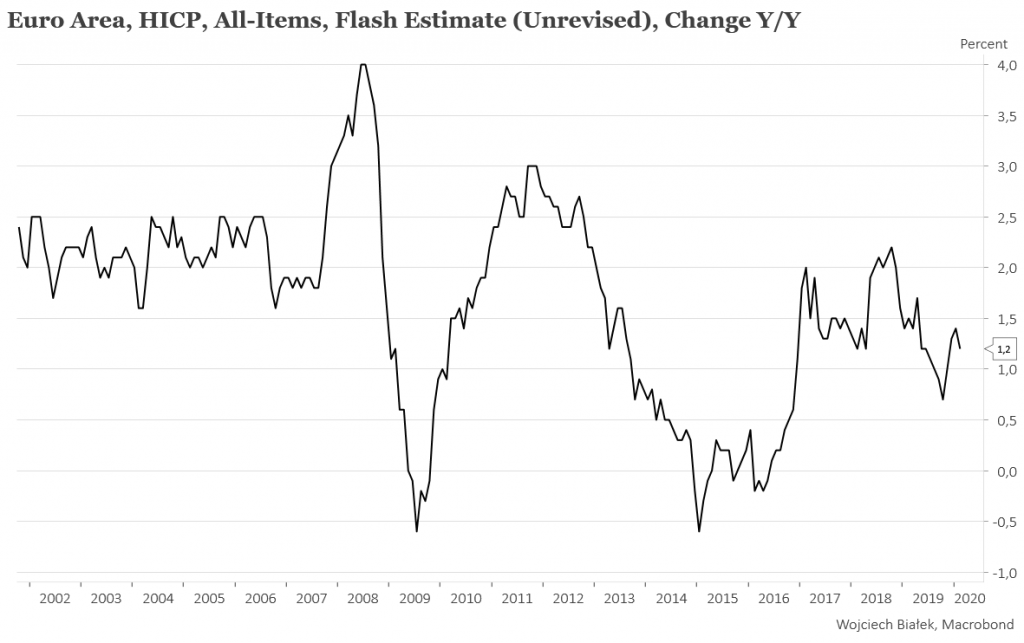

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć spadek rocznej dynamiki CPI w strefie euro (+1,2 proc.; wstępny odczyt dla lutego):

… kolejny miesiąc stabilizacji stopy bezrobocia w strefie euro na 12-letnim minimum (7,4 proc. w styczniu):

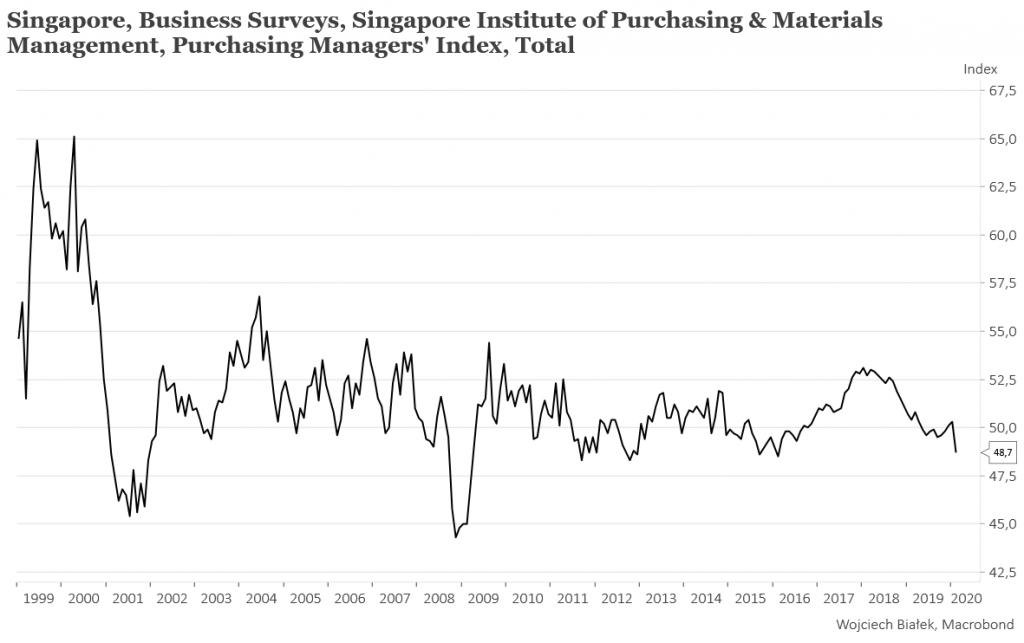

… spadek publikowanego przez Singapore Institute of Purchasing&Materials Management wskaźnika PMI dla Singapuru do najniższego poziomu od 2016 roku:

… oraz wzrost rocznej dynamiki produkcji przemysłowej w Australii w IV kw. (+3,8 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).