Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

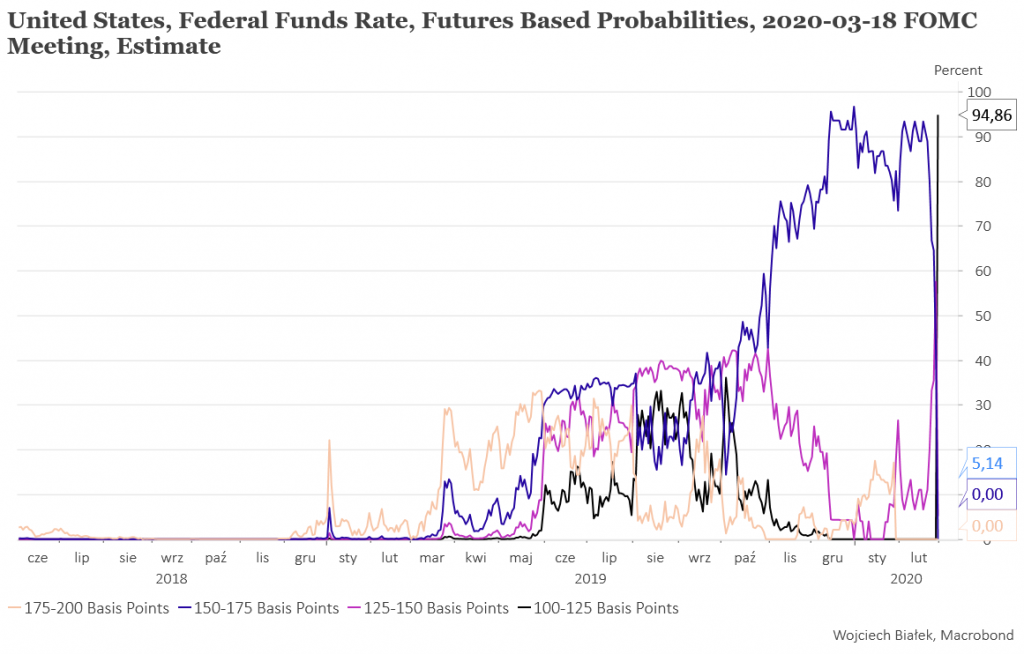

Panika na giełdach z ostatnich 7 sesji przełożyła się na gwałtowną zmianę oczekiwań rynku pieniężnego co do wysokości stóp procentowych FED w najbliższym czasie. O ile jeszcze 19 lutego, kiedy to amerykańskie indeksy ustanawiały swoje historyczne rekordy, szacowane przez rynek prawdopodobieństwo utrzymania przez FOMC (“Federal Open Market Committee”) na marcowym posiedzeniu wysokości stóp na dotychczasowym poziomie (1,50-1,75 proc.) wynosiło 93,4 proc., o tyle w ciągu niecałych dwóch tygodni, które upłynęły od tamtego czasu doszło do całkowitej zmiany oczekiwań. W piątek prawdopodobieństwo tego, że 18 marca wysokość podstawowej stopy FED spadnie o pół punktu procentowego do przedziału 1,00-1,25 proc. wynosiło już 94,9 proc., czyli znowu graniczyło z pewnością.

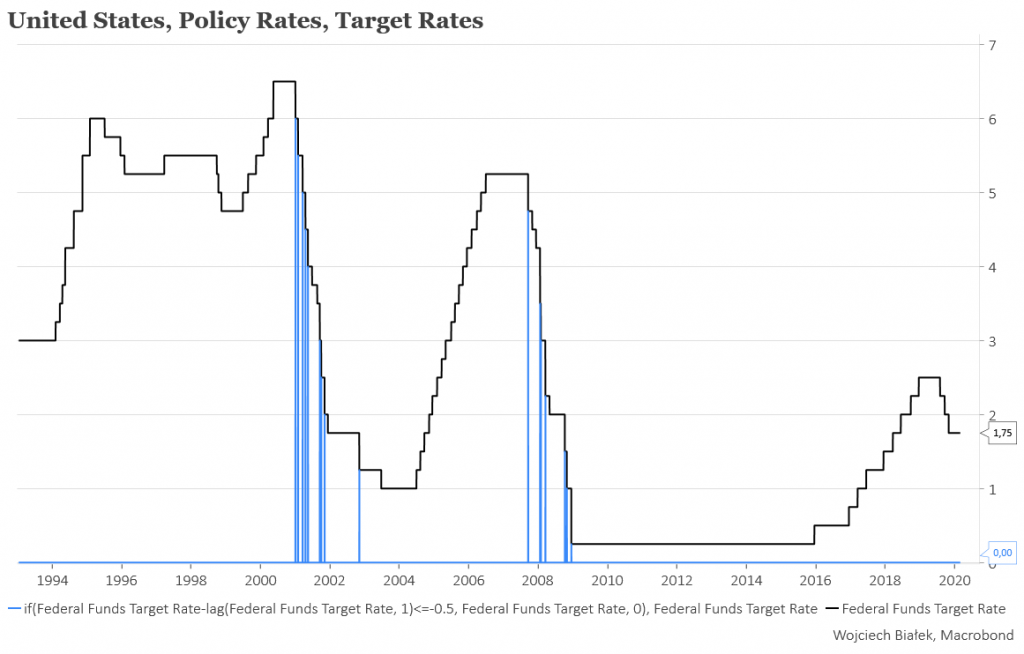

W ostatnich dekadach FED ciął stopy o przynajmniej pół punktu procentowego w dwóch epizodach rynkowej paniki w okresie styczeń 2001-październik 2000 podczas ówczesnej bessy wywołanej pęknięciem “technologicznej” bańki inwestycyjnej oraz podczas Wielkiej Recesji w okresie wrzesień 2007-grudzień 2008.

WIG-20 nadal panikował w piątek przebijając kolejne hipotetyczne poziomy wsparcia. Okolice poziomu 2050 pkt., które 3-krotnie powstrzymywały spadki indeksu w sierpniu i grudniu 2019 oraz w styczniu br. stały się obecnie solidnym poziomem oporu, który zapewne zostanie przetestowany od dołu, gdy epidemia wirusa SARS-CoV-2 zostanie opanowana (lub sama wygaśnie na wiosnę, gdy zrobi się ciepło i wilgotno).

Nasdaq Composite generalnie spadł w ciągu poprzednich 7 sesji tam, gdzie mógł spaść w ramach korekty w hossie. Nie dotarł bowiem nawet do swojej rosnącej średniej 200-sesyjnej, której dotknięcie w normalnych warunkach uważane jest tradycyjnie za sygnał kupna. Oczywiście warunki nie są całkiem normalne, ale na razie zachowanie tego indeksu nie doprowadziło to powstania “nieodwracalnych” szkód technicznych, jak to się stało w przypadku WIG-u. W Azji w poniedziałek rano trwały próby złapania przez rynki akcji gruntu pod nogami z 3 proc. zwyżkami indeksów Chin kontynentalnych i 0,9-1 proc. wzrostami Nikkei i Kospi. 3 proc. wzrost ceny ropy naftowej potwierdzał chęć rynku do choćby skorygowania ostatniej paniki.

Kurs akcji spółki Platige Image (C/WK 4,24, kapitalizacja 53,5 mln zł) będącej studiem postprodukcyjnym specjalizującym się w tworzeniu grafiki komputerowej, animacji 3D, realizacji cyfrowych efektów specjalnych oraz kompozycji obrazu na potrzeby produkcji reklamowych i fabularnych spadł poniżej swojej rosnącej średniej 200-sesyjnej w okolice dolnego ograniczenia szerokiego kanału trendu wzrostowego, w którym można umieścić jego historię.

Spółka Unibep została w tym miejsce wspomniana 22 listopada, kiedy to kurs jej akcji zamknął się na poziomie 6,9 zł. W piątek te akcje kosztowały 9 zł, po drodze docierając do poziomego oporu wyznaczonego przez minima z 2016 roku oraz do górnego ograniczenia kanału średnioterminowego trendu wzrostowego rozpoczętego w grudniu 2018 roku. Można więc uznać, że listopadowe przesłanki techniczne stojące za wyróżnieniem tej spółki są już nieaktualne.

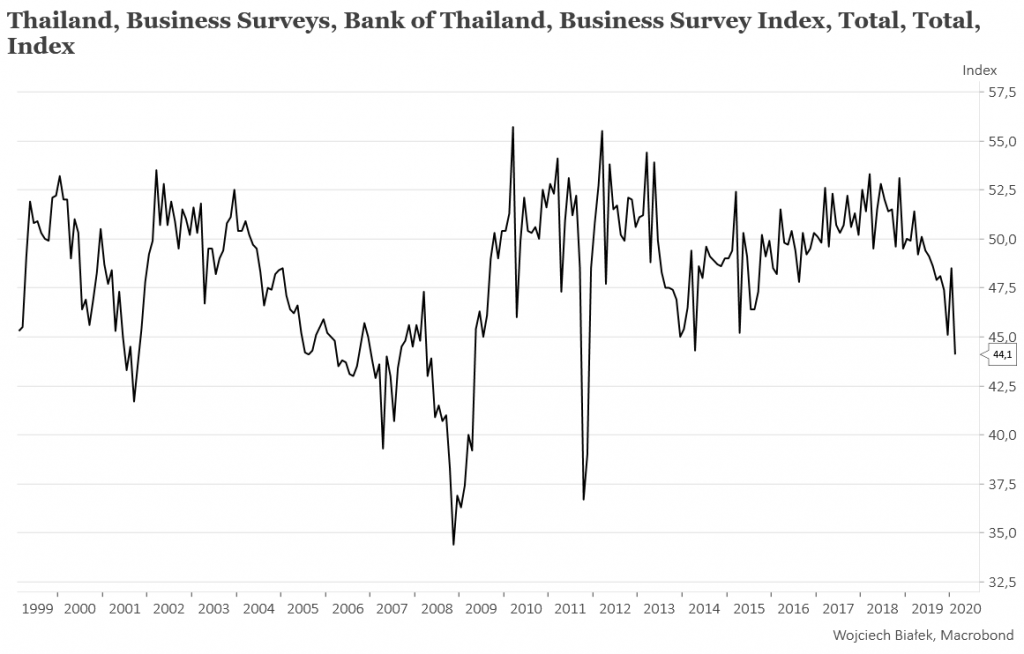

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku można wspomnieć spadek publikowanego przez bank centralny Tajlandii wskaźnika nastrojów wśród tamtejszych przedsiębiorców do najniższego poziomu od końca 2011 roku w lutym:

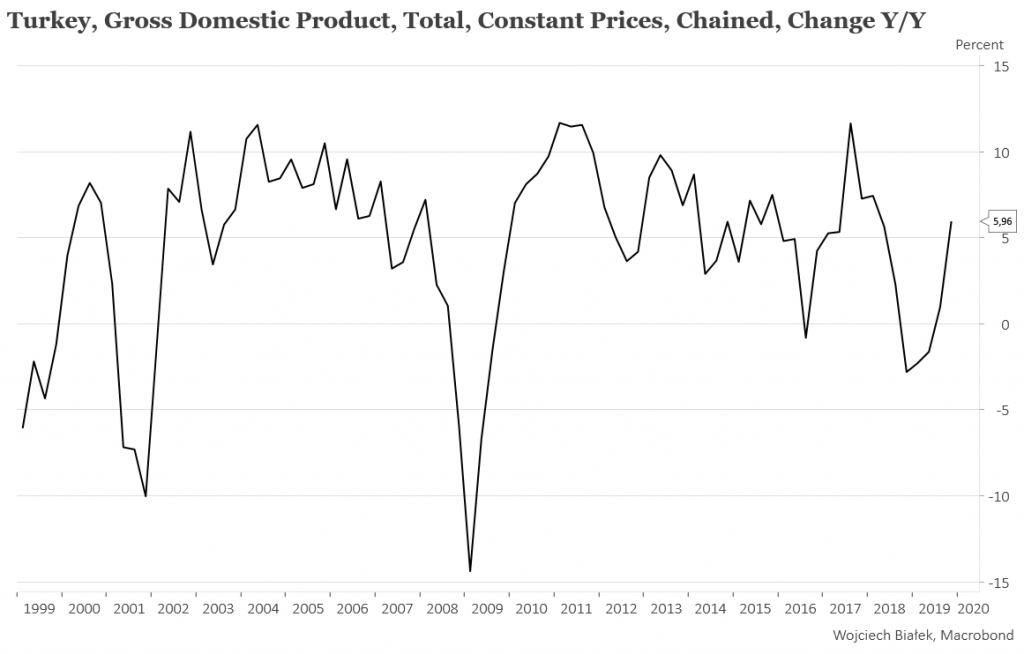

… dynamiczny wzrost do 6 proc. rocznej dynamiki PKB w Turcji w IV kw. ub. r.:

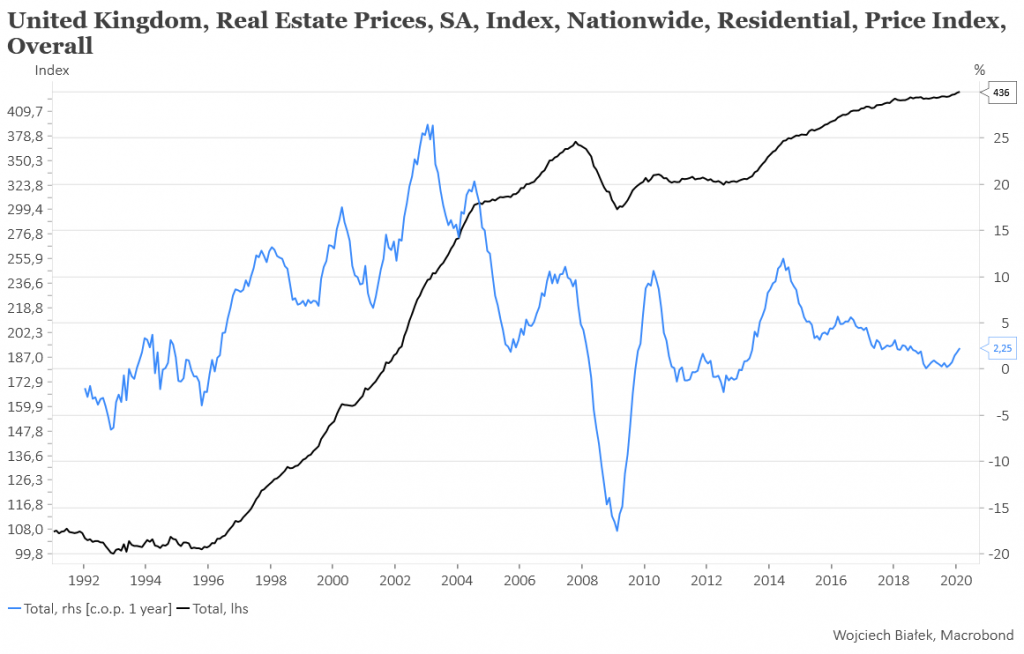

… nowy rekord publikowanego przez Nationwide indeksu cen nieruchomości mieszkalnych w Wielkiej Brytanii w lutym:

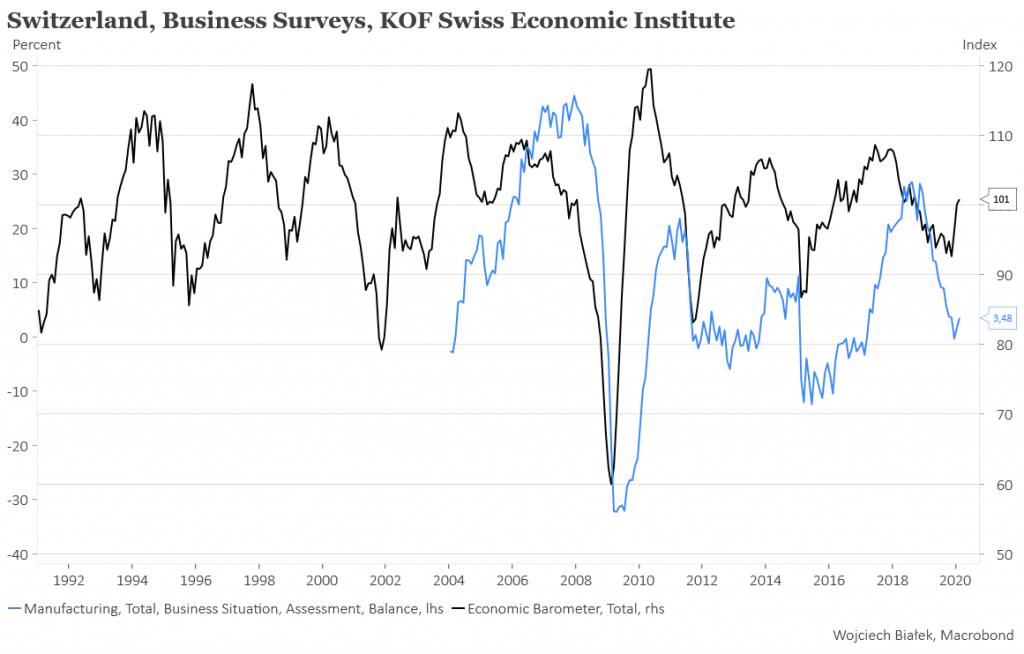

… wzrost publikowanych przez KOF wskaźników koniunktury w przemyśle i gospodarcze Szwajcarii w lutym:

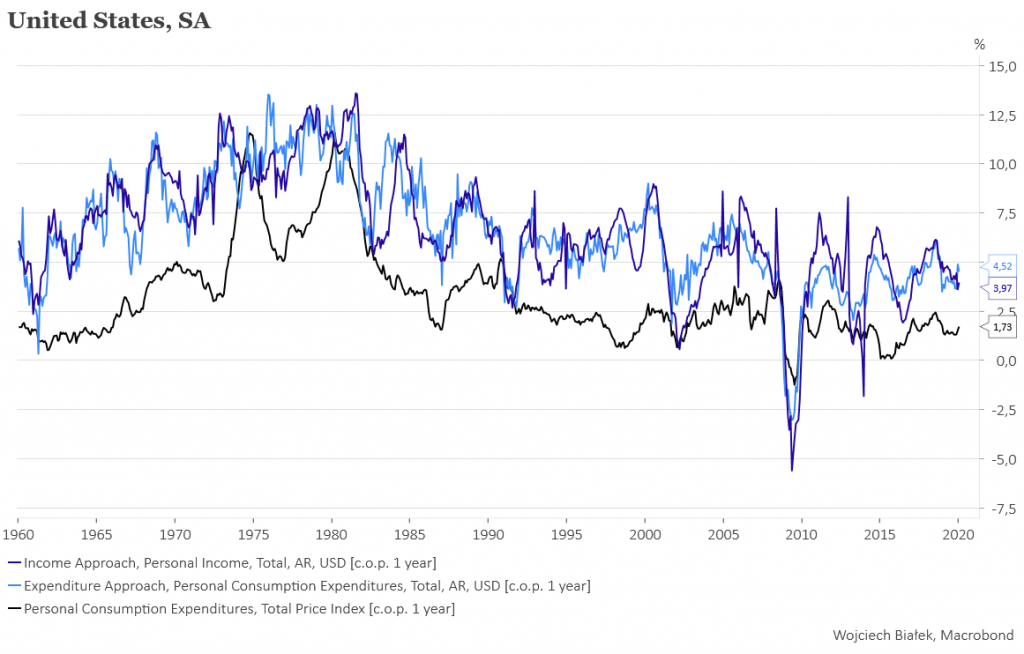

… dane z USA na temat wydatków i dochodów gospodarstwo domowych w styczniu oraz informacje na temat deflatora Personal Consumption Expenditures (PCE):

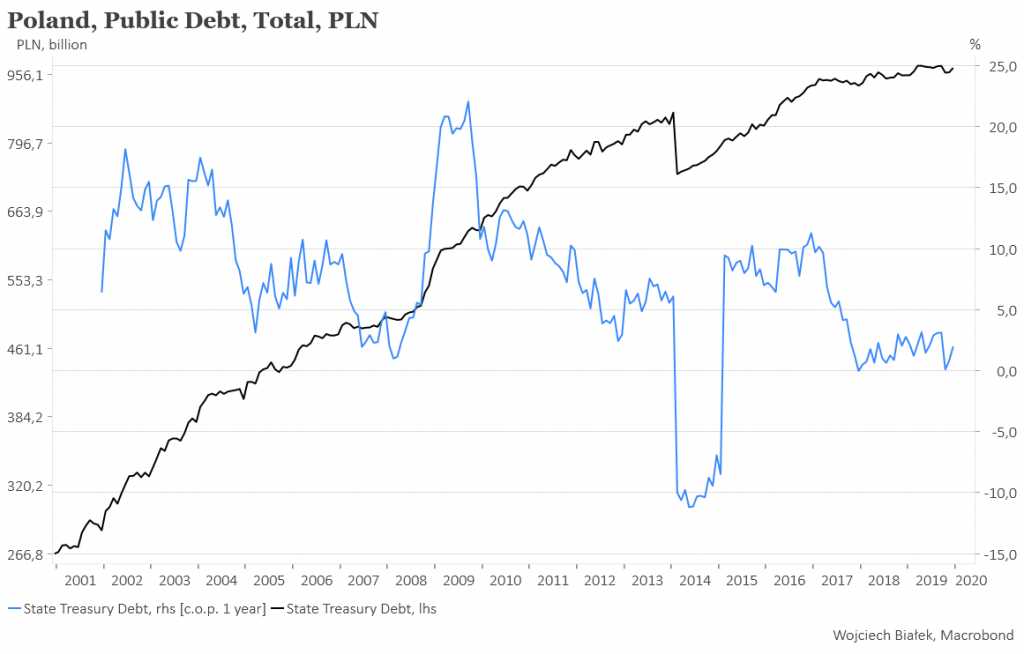

… +2 proc. roczną dynamikę długu publicznego Polski w grudniu:

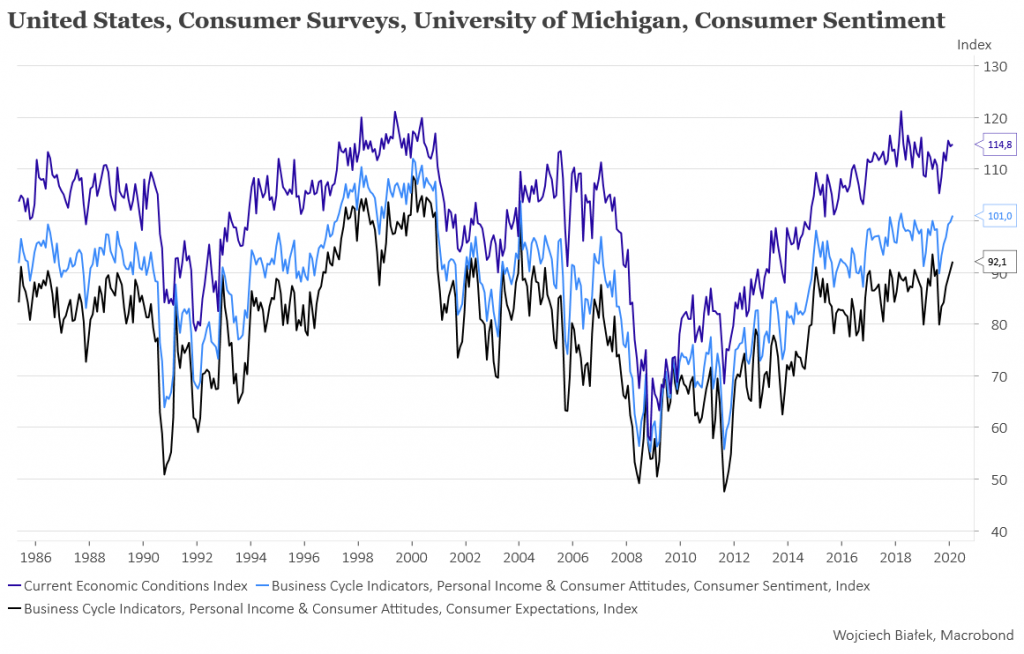

… dane uniwersytetu w Michigan na temat nastrojów amerykańskich konsumentów w lutym:

… oraz krach wartości publikowanego przez China Federation of Logistics&Purchasing PMI za luty:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).