Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

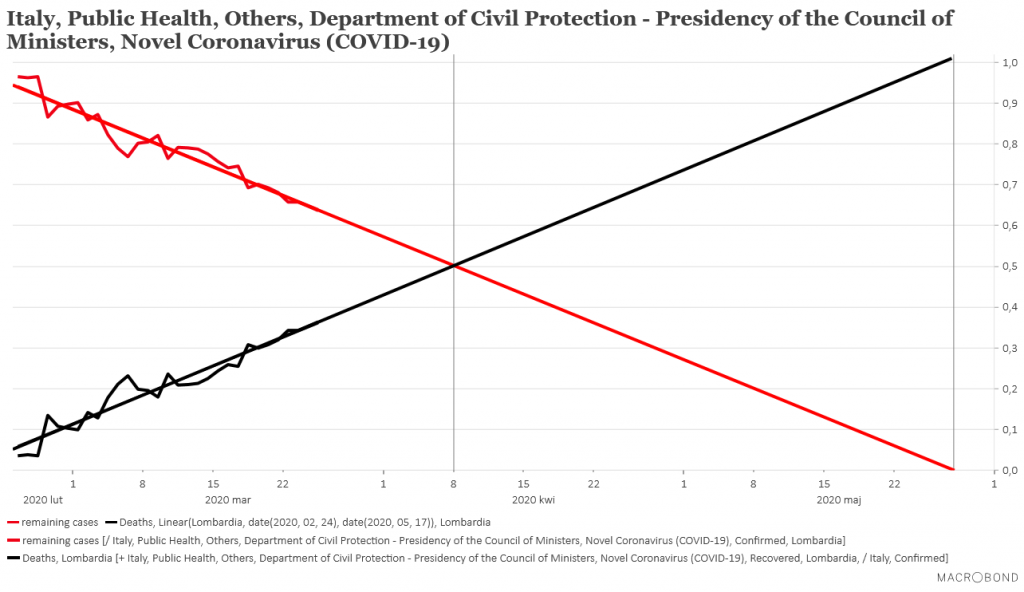

Jeśli chodzi o dynamikę epidemii, to trend we Włoszech zdaje się pozostawać “pozytywny”, to znaczy ekstrapolacja dotychczasowych tendencji sugeruje, że kraj ten znajdzie się w okolicach 8 kwietnia tam:

… gdzie była chińska prowincja Hubei 1 marca, to znaczy udział “zamkniętych przypadków” (osoby, które wyzdrowiały lub zmarły) zacznie przewyższać udział “otwartych przypadków” (osób nadal chorujących):

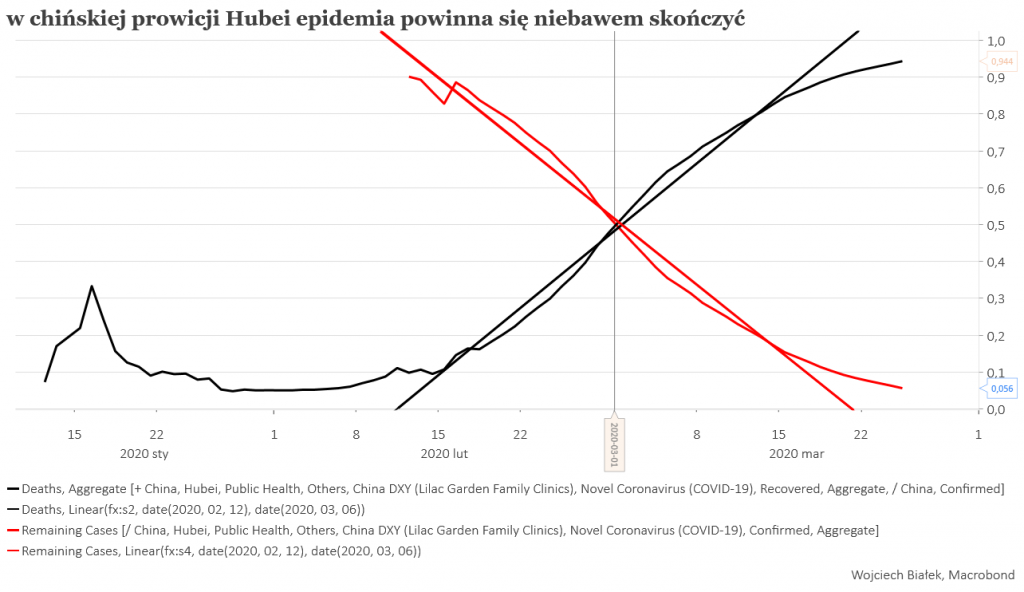

To szacunkowe ok. 38 dniowe opóźnienie Włoch w stosunku do Hubei sugeruje, że tygodniowy wzrost liczby zgonów powinien był zacząć hamować już w okolicach 22 marca, co na razie nie nastąpiło:

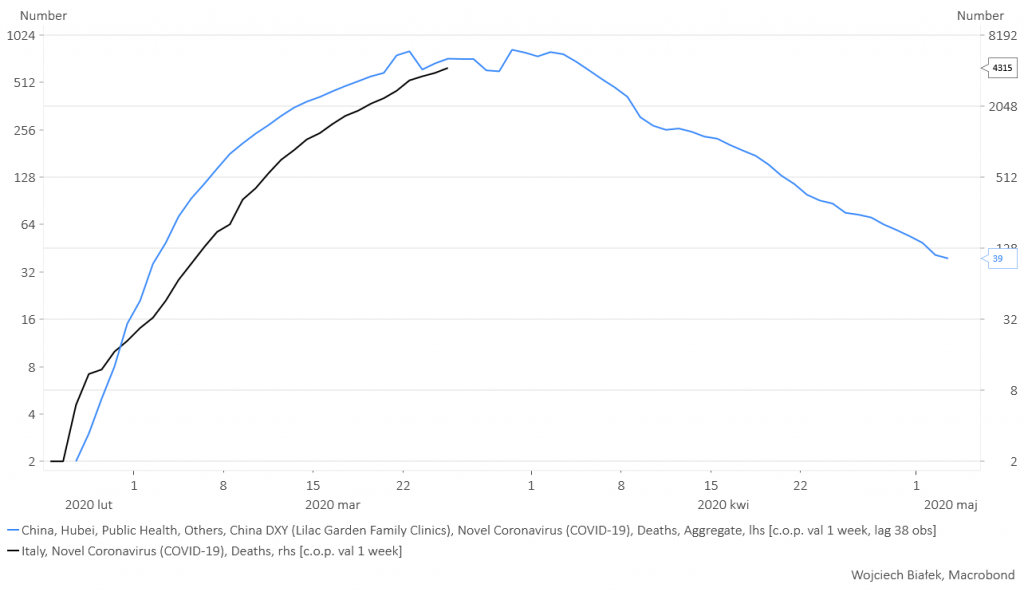

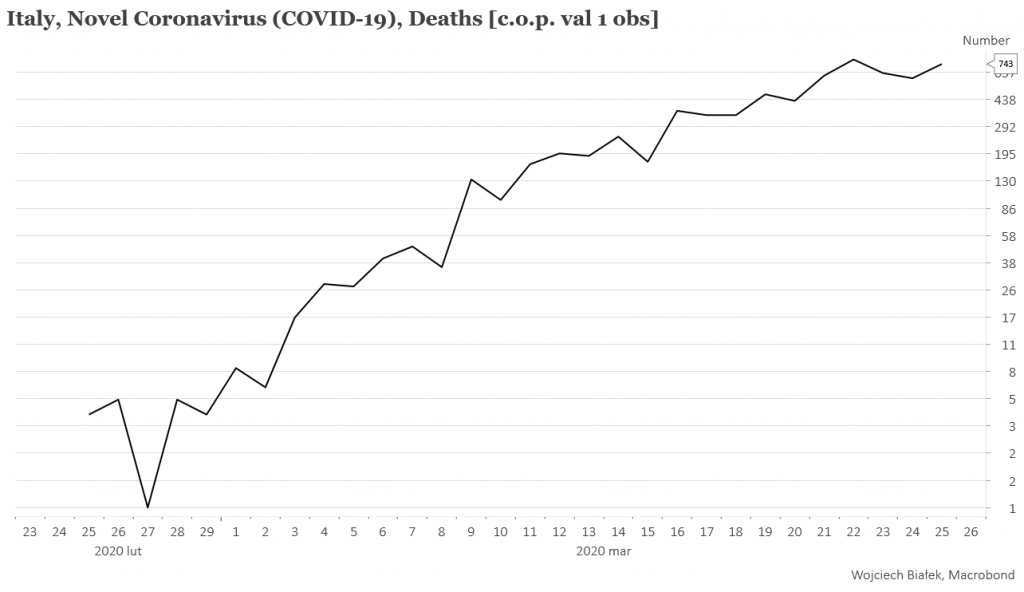

… ale w ciągu 3 minionych dni rekord dziennej liczby zgonów we Włoszech (795) nie został pobity, więc są szanse, że szczyt epidemii w tym kraju jest już bliski:

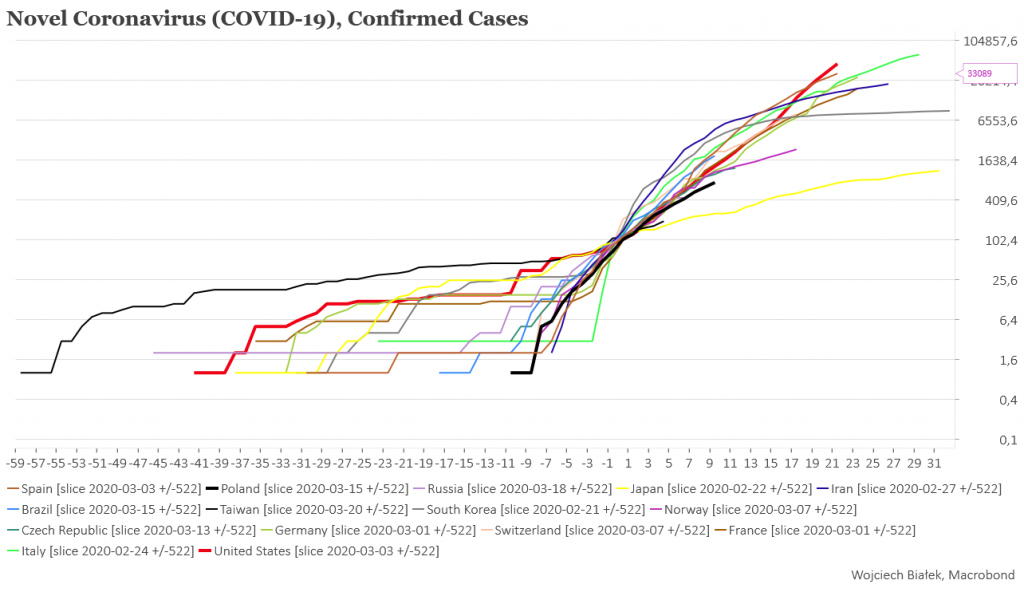

Jeśli chodzi o liczbę potwierdzonych przypadków to nadal najgorzej przedstawia się sytuacja USA i Hiszpanii, które podążają wyższą ścieżką niż Włochy:

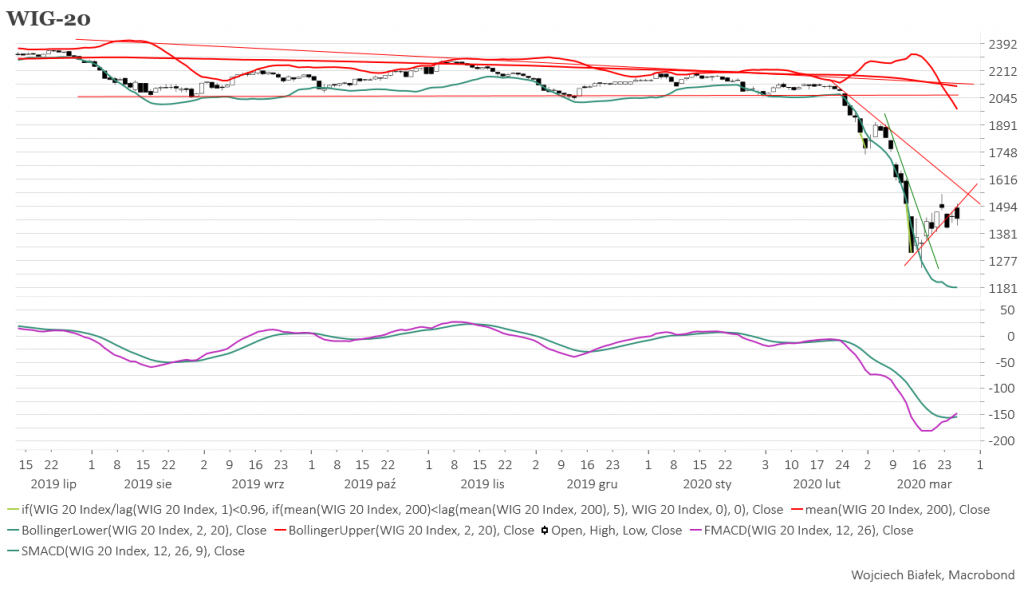

Po wygenerowanym przez MACD przedwczoraj sygnale kupna WIG-20 nadal poruszał się poniżej przełamanej 2 dni wcześniej linii wsparcia krótkoterminowego odbicia, chociaż równocześnie luka z poniedziałku została zamknięta. Najsilniejszymi indeksami sektorowymi były wczoraj WIG-BUDOW (+2,4 proc.) oraz WIG-NRCHOM (+2 proc.).

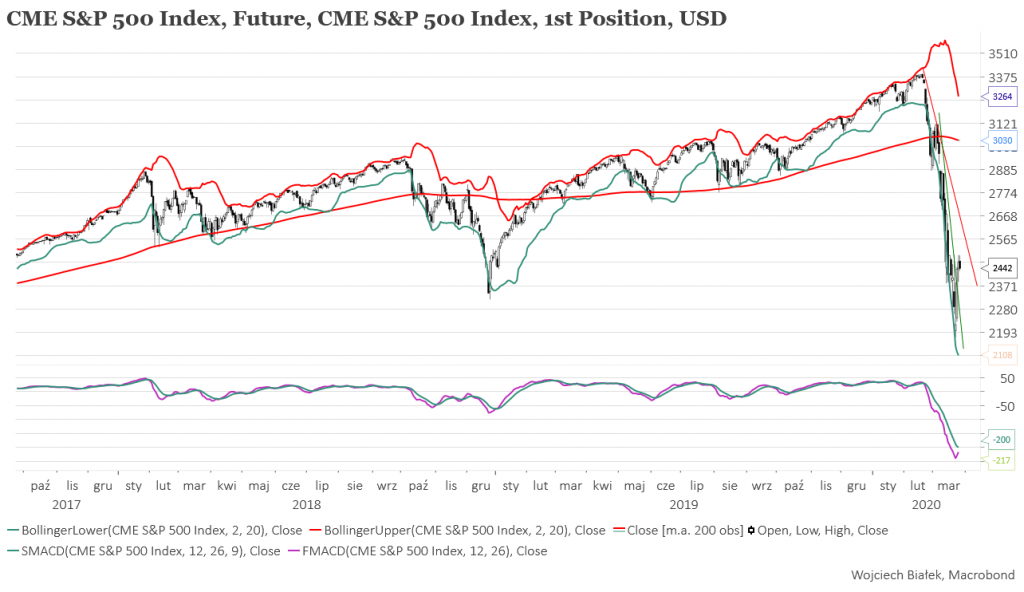

Kontrakty na S&P 500 cofały się lekko (-1,1 proc.) w czwartkowy poranek przy przewadze wzrostów na giełdach azjatyckich (ale Nikkei tracił 3,5 proc.).

Kurs akcji budowlanej spółki Mostostal Zabrze (C/Z 3,9, C/WK 0,23, kapitalizacja 38 mln zł) spadł do dolnego ograniczenia kanału prawie 2-letniego trendu wzrostowego, zarazem docierając ponownie w pobliże dolnego ograniczenia kanału 23-letniego trendu spadkowego.

Kurs akcji spółki PCC Rokita (C/Z 6,4, C/WK 0,81, stopa dywidendy 27,5 proc., kapitalizacja 600 mln zł) zajmującej się produkcją i handlem wyrobami chemicznymi, które wykorzystywane są przede wszystkim w przemyśle tworzyw sztucznych oraz w segmencie chemii przemysłowej jak również w przemyśle budowlanym i tekstylnym spadł w okolice swojego historycznego minimum z 2014 roku.

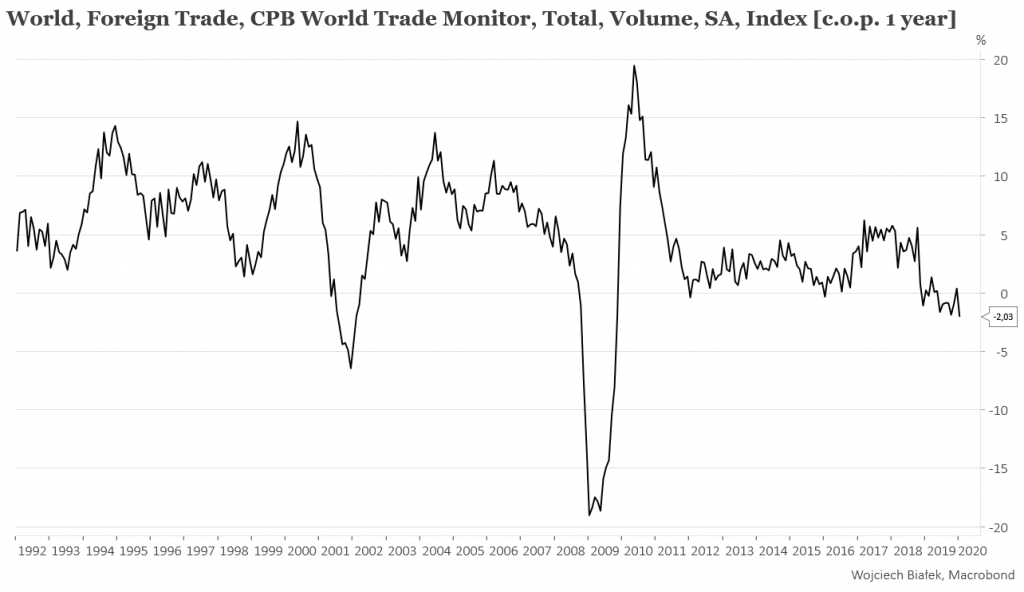

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć najniższą od 2009 roku wartość rocznej dynamiki publikowanego przez holenderskie CPB World Trade Monitor w styczniu(-2 proc.):

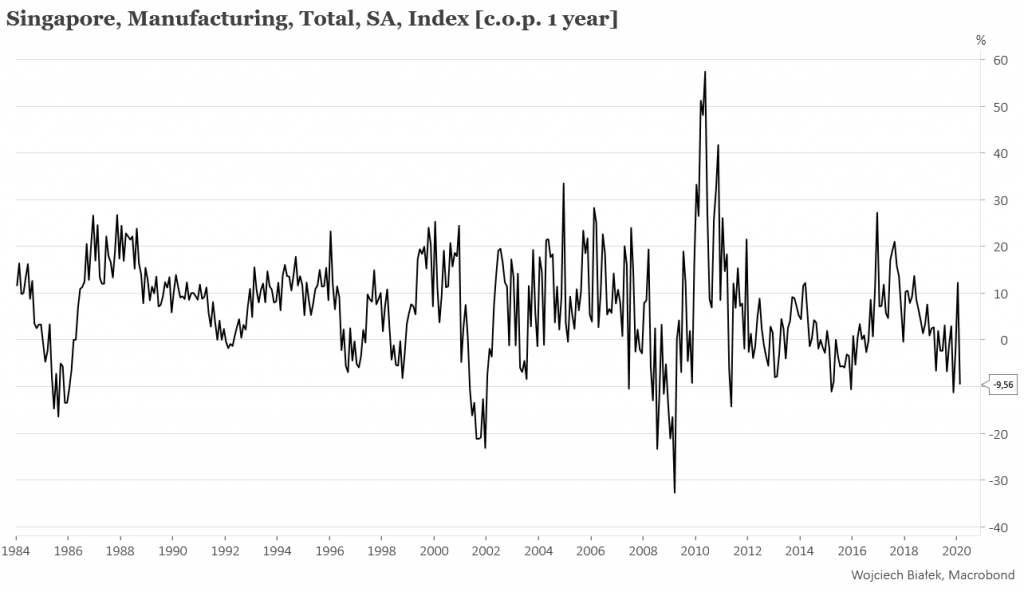

… spadek rocznej dynamiki produkcji przemysłowej w Singapurze w lutym (-9,6 proc.):

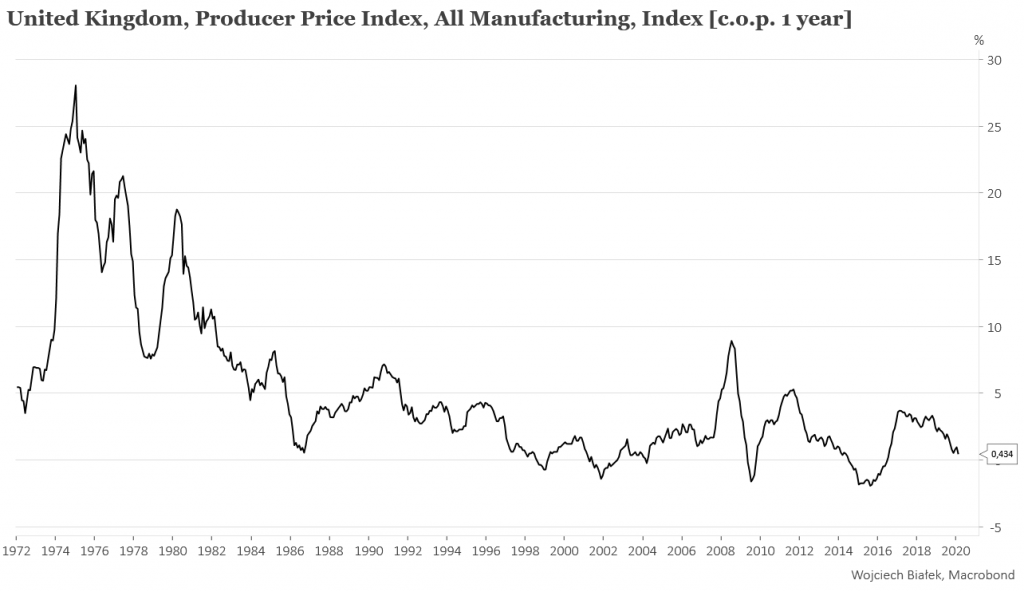

… oraz spadek rocznej dynamiki PPI w Wielkiej Brytanii do najniższego poziomu od 2016 roku w lutym (+0,4 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).