Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Kryzys, który na rynku ropy naftowej powstał w wyniku spadku popytu wywołanego pandemią koronawirusa przełożył się na silny spadek ceny popularnego ETF-u United States Oil do najniższego poziomu w jego sięgającej 2006 roku historii. ETF ten próbuje naśladować kurs ropy naftowej West Texas Intermediate (WTI). Jego kurs, który na początku stycznia przekraczał 13 dolarów wynosił wczoraj 2,81 dolara osiągając w ten sposób dolnego ograniczenie kanału 14-letniego trendu spadkowego. Jak widać na poniższym obrazku to już trzeci w okresie ostatnich 12 lat epizod podobnego załamania sprowadzającego kurs tego ETF-u do historycznych dołków. W dwu poprzednich przypadkach kurs odbijał później w górę o ok. 100 proc. w ciągu 26-32 miesięcy po ustanowieniu dołka paniki i można sobie wyobrazić, że obecne będzie podobnie, ale oczywiście z praktycznego punktu widzenia problemem jest w miarę dokładnym wyznaczenie tego dołka, bo przy obecnej dynamice rynku pomyłka nawet kilka dni może wygenerować szybko kilkudzisięcioprocentowe straty.

Przy okazji można zerknąć na wykres indeksu sektorowego “Energy” dla amerykańskiego rynku akcji. Gdyby ten indeks w sposób “klasyczny” po ostatnim krachu i marcowo-kwietniowym odbiciu w górę przetestował w przyszłości ponownie ostatni dołek, to można by uznać, że znalezienie się indeksu w pobliżu 3-ech potencjalnie ważnych długoterminowych linii wsparcia uczyniłoby ten sektor relatywnie atrakcyjnym w średnioterminowej perspektywie. W takim wtórnym dołku powinniśmy być straszeni informacjami o grożących bankructwach firm z sektora (m.in. “łupkarzy”), które jednak w większości pewnie zostaną ostatecznie przejęte przez wykorzystujące okazje duże koncerny.

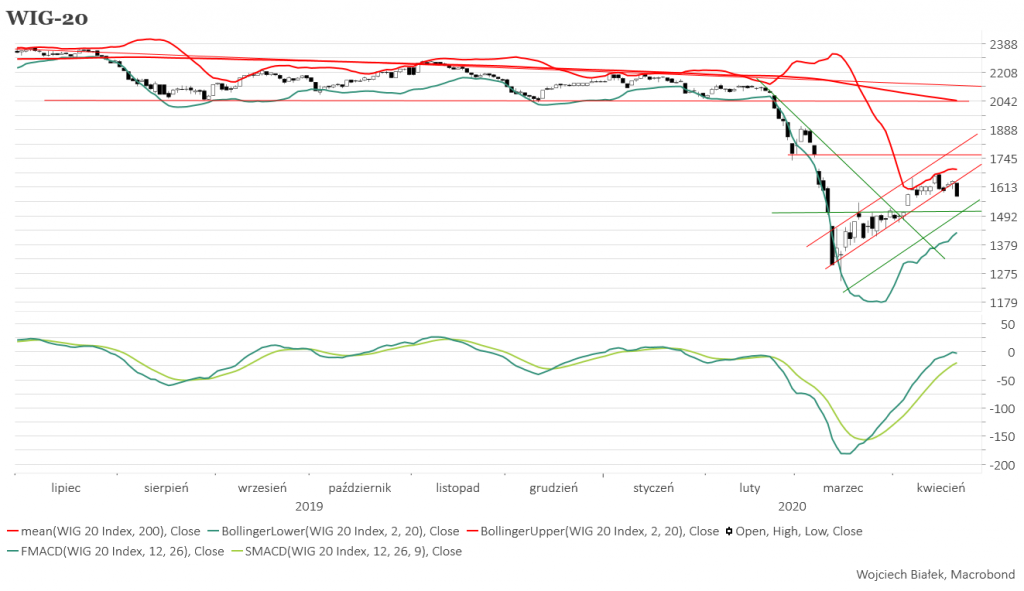

WIG-20 tracąc wczoraj 4,1 proc. przełamał linie wsparcia rozpoczętego miesiąc wcześniej krótkoterminowego trendu wzrostowego, która od tej pory stała się potencjalną linią oporu, która może zostać przetestowana od dołu podczas ewentualnego przyszłego odbicia. Jak potencjalne wsparcia dla obecnego ruchu spadkowego można wskazać poziomą linią w o okolicach poziomu 1500 pkt., rosnące dolne ograniczenie wstęgi Bollingera oraz rosnącą linię równoległą do przełamanej linii trendu wzrostowego wyznaczoną przez szerokość opuszczonego właśnie dołek kanału trendu wzrostowego. Na wczorajszej sesji WIG-BANKI zaliczył nowe 11-letnie minimu, a WIG-GAMES nowy szczyt.

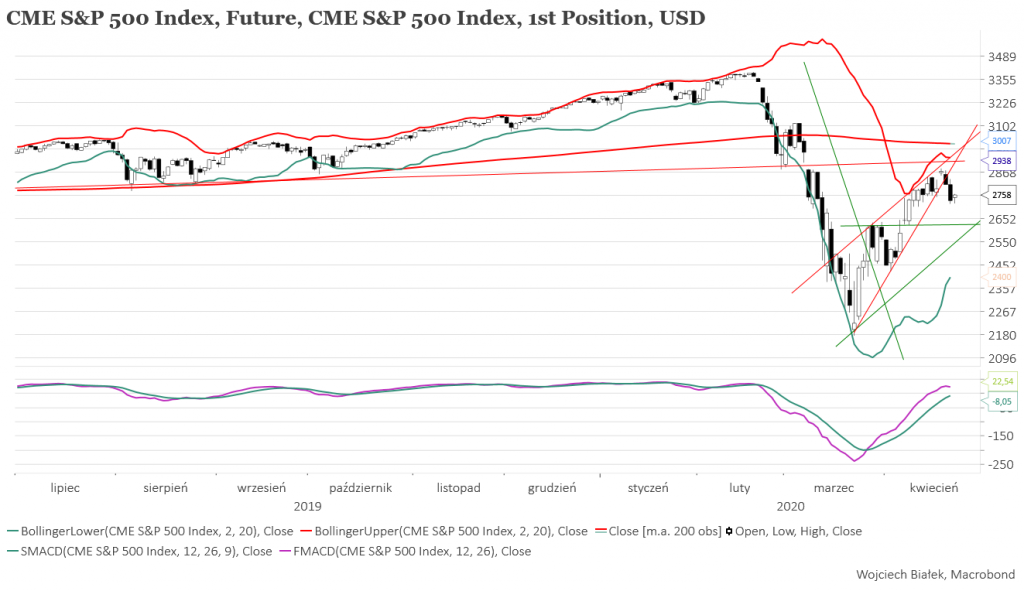

Cena kontraktów na S&P 500 również przełamała wczoraj analogiczną do tej widocznej na WIG-u 20 linię wsparcia krótkoterminowego ruchu wzrostowego, która teraz wraz z górnym ograniczeniem wstęgi Bollingera, opadającą linią średniej 200-sesyjnej oraz linią poprowadzoną przez dołki z ub. r. oraz z końca lutego br. stanie się linią oporu. Dziś rano kontrakty lekko odbijały, a na giełdach azjatyckich brak było dominującej tendencji (Shanghai B-Share Index flirtował z prawie 8-letnim minimum).

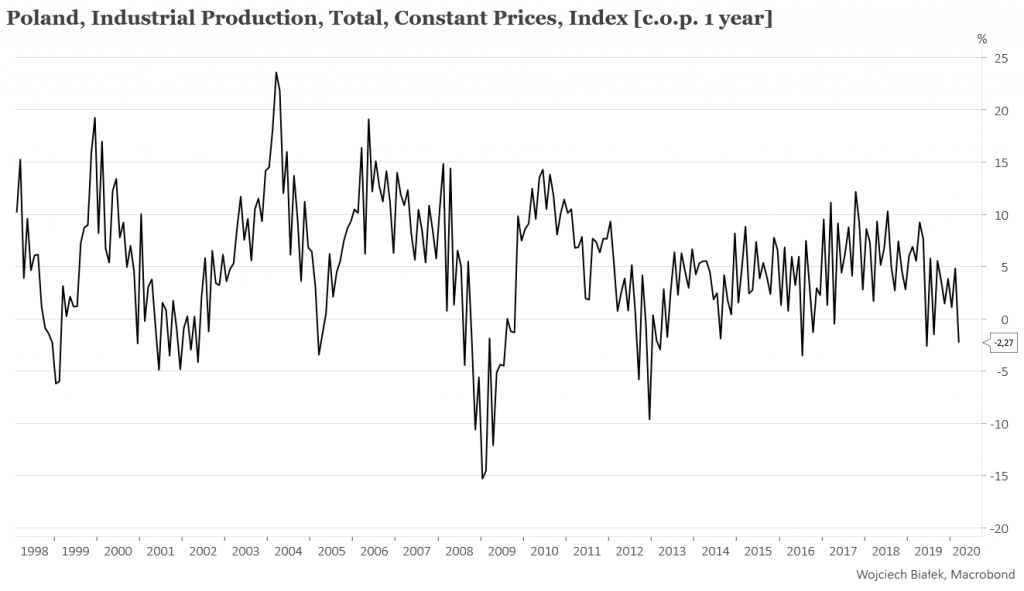

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć -2,3 proc. roczną dynamikę produkcji przemysłowej w Polsce w marcu:

… spadek do najniższego poziomu od 2016 roku rocznej dynamiki PPI w Polsce w marcu (-0,5 proc.):

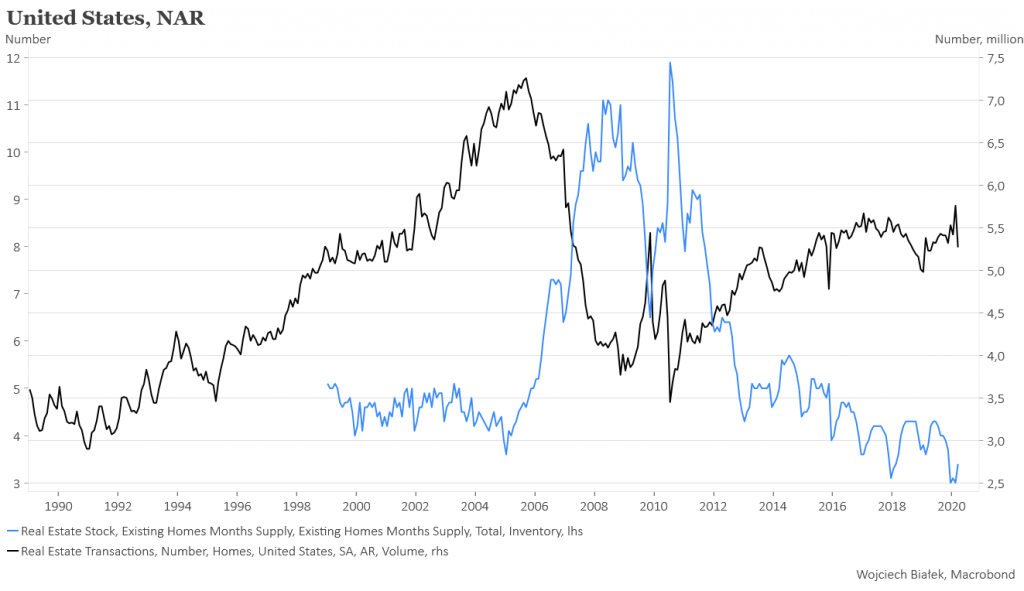

… spadek zannualizowanej liczby transakcji na rynku wtórnych nieruchomości mieszkalnych w USA w marcu:

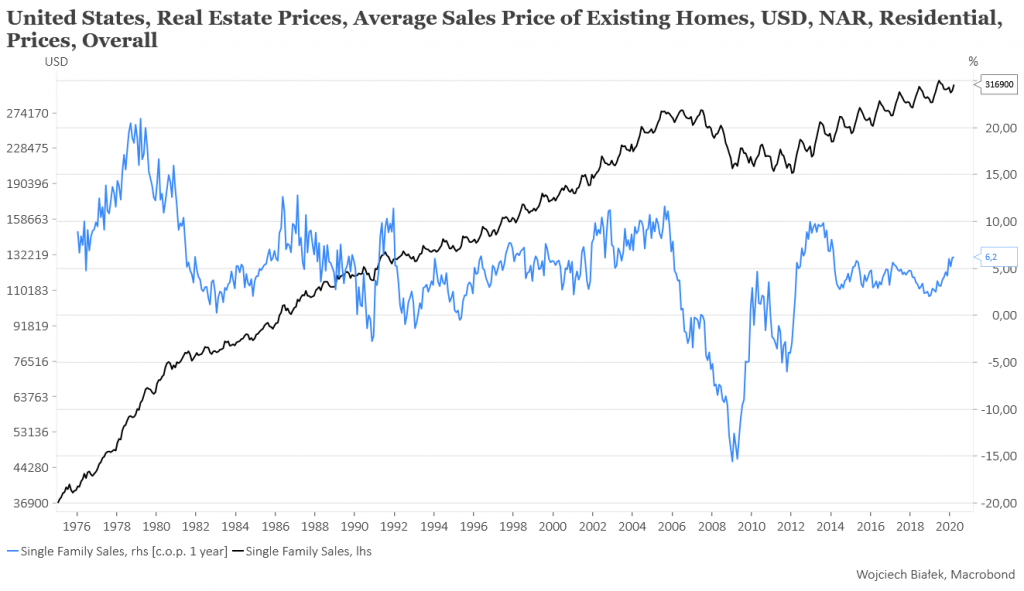

… wzrost rocznej dynamiki średniej ceny domów na rynku wtórnych w USA w marcu do najwyższego poziomu od 6 lat (+6,2 proc.):

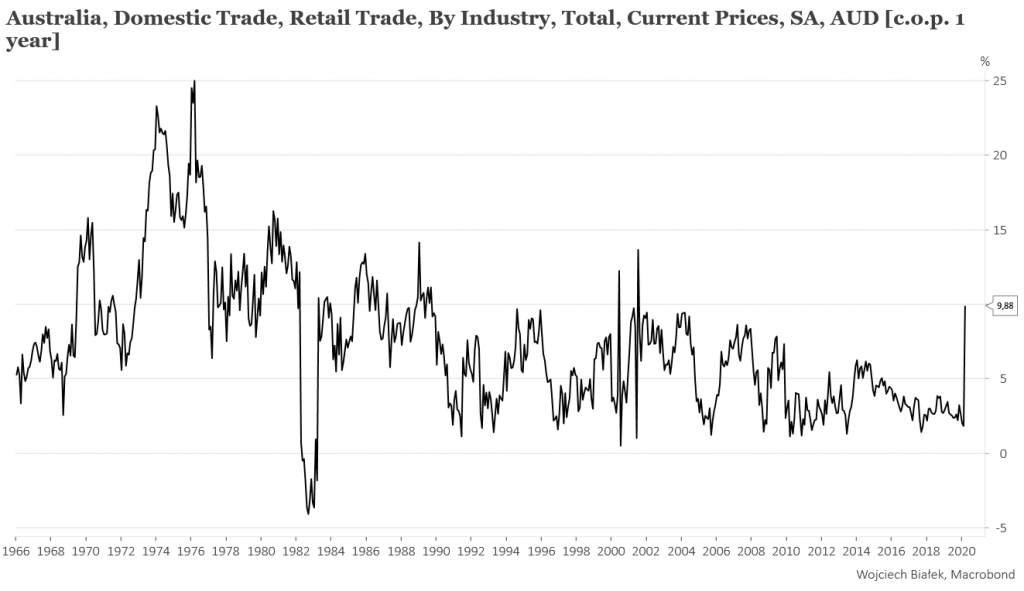

… skok do +9,9 proc. rocznej dynamiki sprzedaży detalicznej w Australii w marcu:

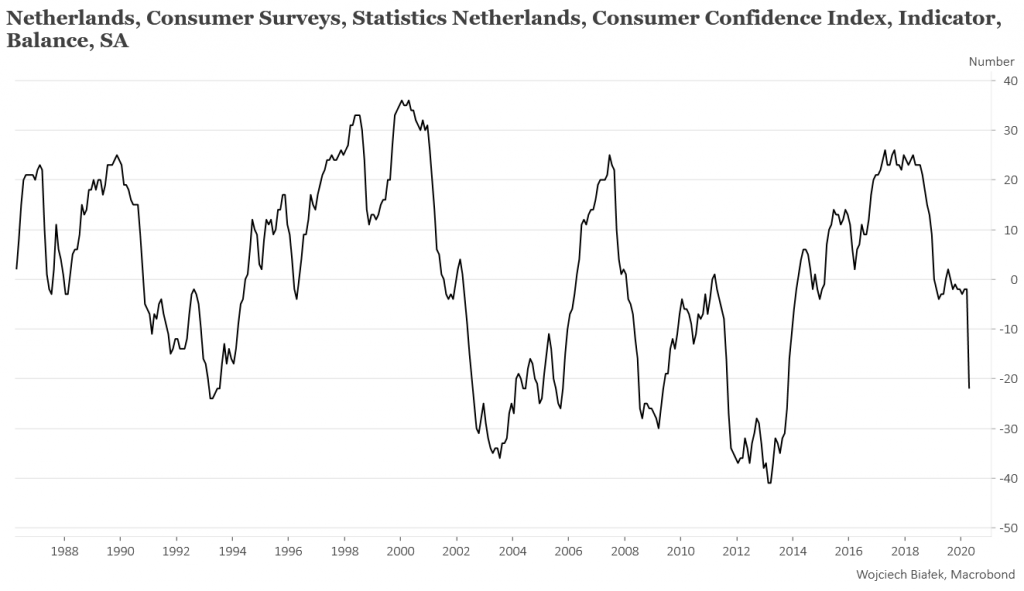

… oraz spadek do najniższego poziomu od 2013 roku publikowanego przez Statistics Netherlands wskaźnika zaufania konsumentów w Holandii w kwietniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).