Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

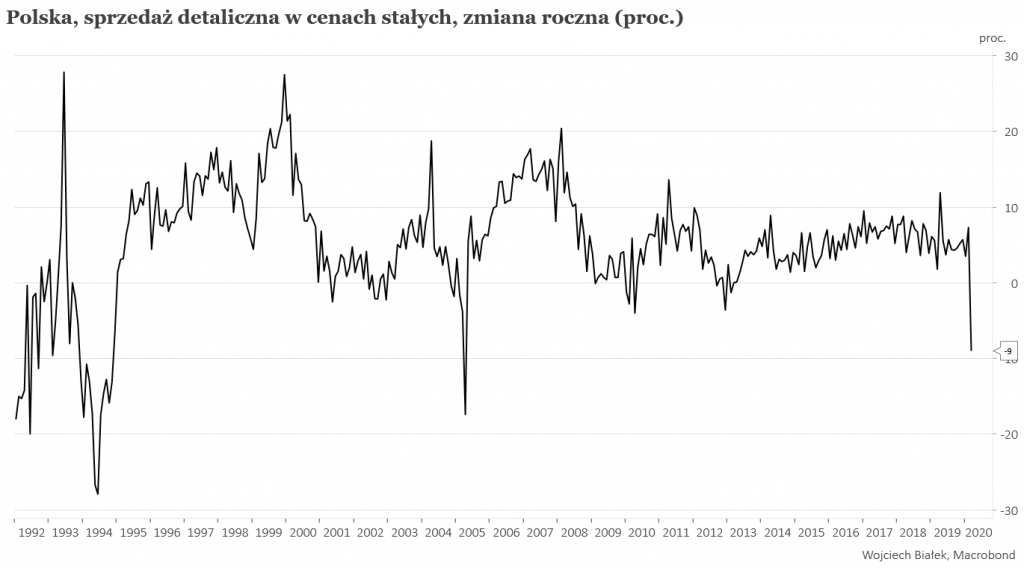

Według najnowszych danych GUS sprzedaż detaliczna (w cenach stałych) w naszym kraju była w marcu niższa niż rok wcześniej o 9 proc. To najsilniejszy spadek tego parametru od kwietnia 2005 roku, kiedy to efekt bazy (porównanie do panicznych zakupów w kwietniu 2004 towarów, które miały podrożeć po przystąpieniu Polski do Unii Europejskiej) spowodował spadek rocznej dynamiki sprzedaży detalicznej do -17,4 proc.

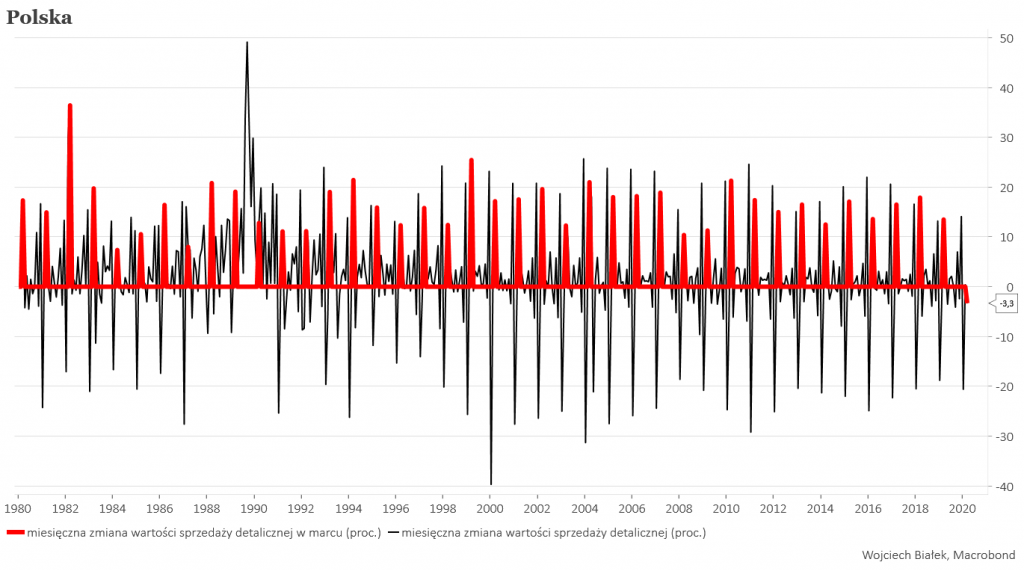

Sprzedaż detaliczna jest silnie sezonowa, rośnie w grudniu o kilkanaście-dwadzieściakilka procent w stosunku do listopada, potem w styczniu zwykle spada o ok. 20 proc. w stosunku do grudnia, w lutym pozostaje generalnie na poziomie ze stycznia i wreszcie w marcu ponownie rośnie o kilkanaście procent. Od 1980 roku marcowy wzrost wynosił średnio +16,4 proc. Tym razem spadła o 3,3 proc. To jedyny marcowy spadek realnej wartości sprzedaży detalicznej w okresie minionych przynajmniej 40 lat.

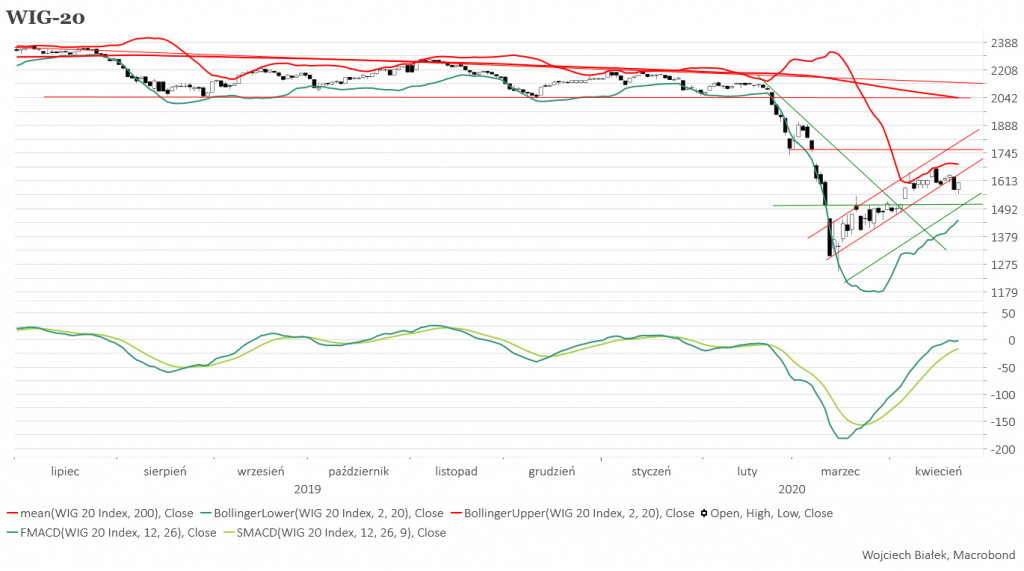

Po przełamaniu linii wsparcia rozpoczętego w marcu krótkoterminowego trendu wzrostowego WIG-20 rozpoczął w środę próbę wykonania ruchu powrotnego rosnąć o 2 proc. W odbiciu nie uczestniczył indeks WIG-Banki, który nadal szorował po swoim ponad 10-letnim minimum.

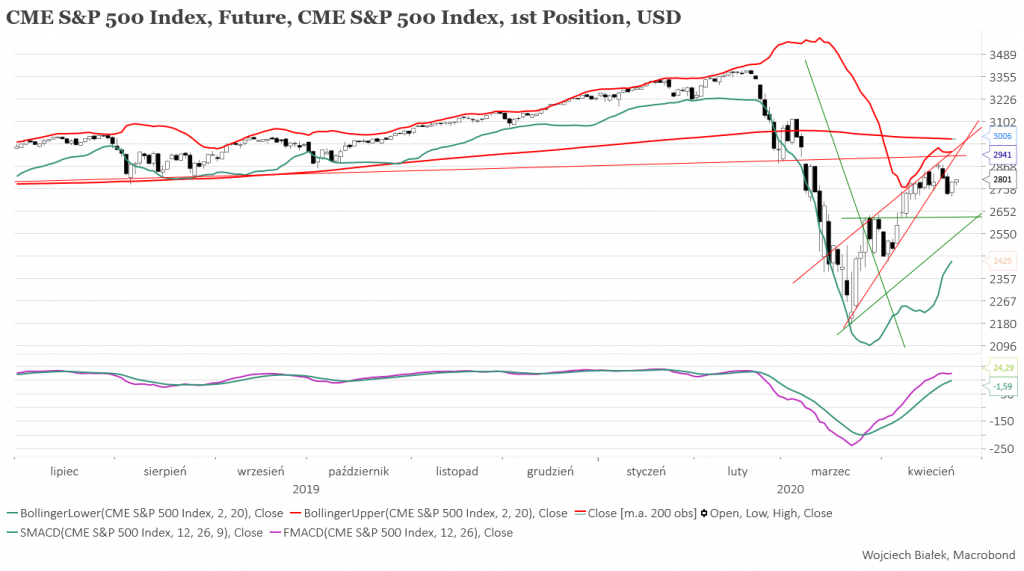

Podobną próbę wykonania ruchu powrotnego podjęła cena kontraktów na S&P 500. Ten wzrost był kontynuowany w czwartkowy poranek (+0,6 proc.). Dzisiejsze notowania na giełdach azjatyckich również stały pod znakiem przewagi wzrostów (najmocniejszy na Nikkei +1,5 proc.). Generalnie to uspokojenie sytuacji przypisywano pewnej normalizacji, do której doszło od wczoraj na rynkach ropy naftowej, gdzie ujemne ceny przestały straszyć. (spotowa cena baryłki ropy WTI została na wczorajszym zamknięciu określona na 7,7 USD).

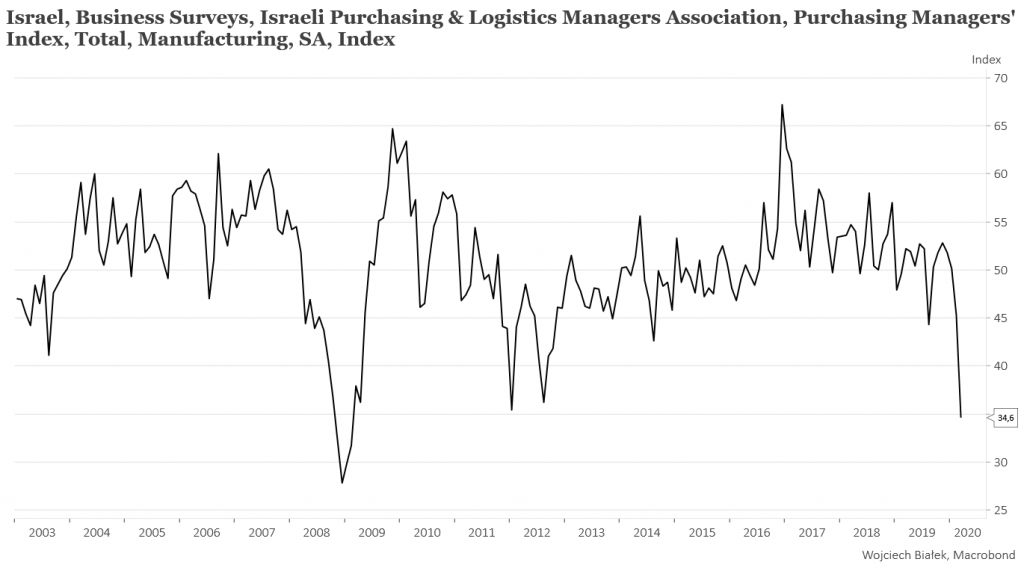

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć spadek wartości publikowanego przez Israeli Purchasing & Logistics Managers Assocation wskaźnika PMI dla przemysłu Izraela do najniższej wartości od 2009 roku w marcu:

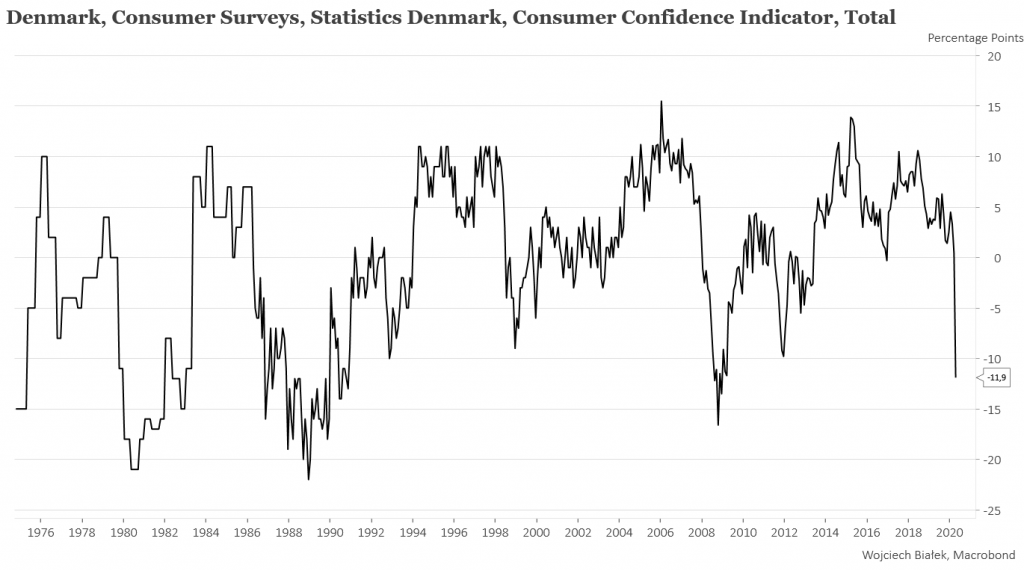

… spadek do najniższego poziomu od 2009 roku wartości publikowanego przez Statisics Denmark wskaźnika zaufania konsumentów w Danii w kwietniu:

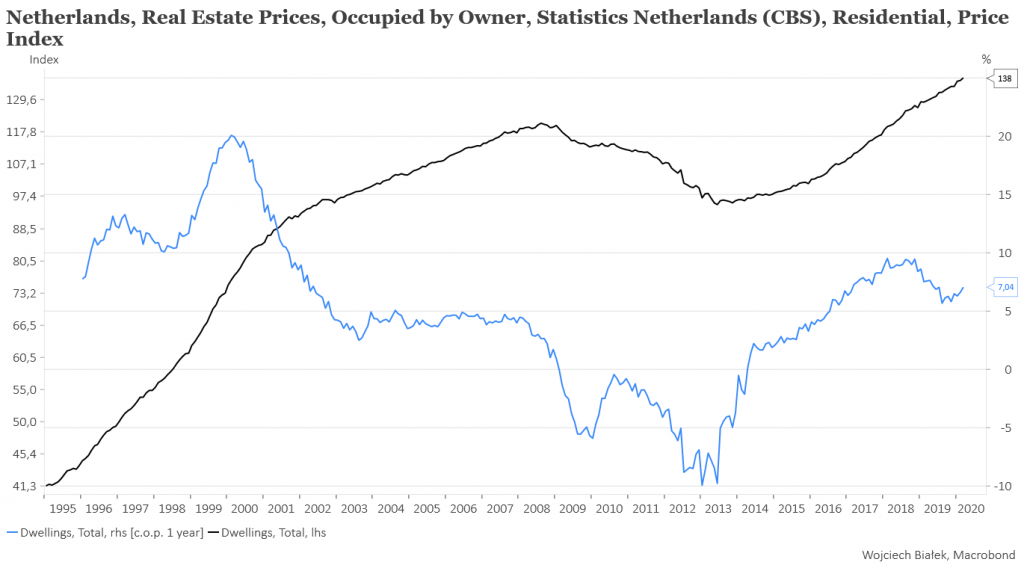

… nowy rekord publikowanego przez CBS indeksu cen nieruchomości mieszkalnych w Holandii w marcu (+7 proc. r/r):

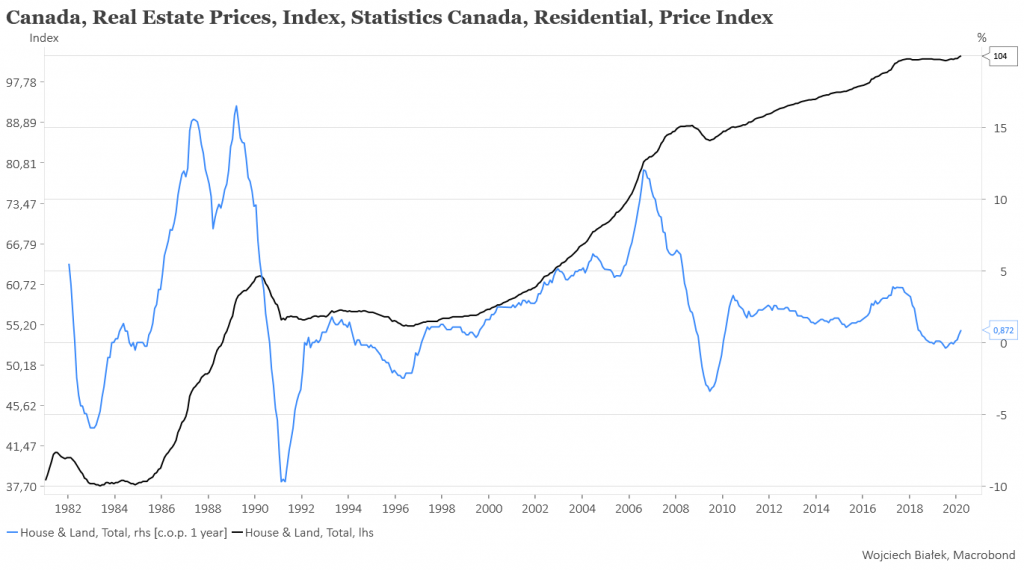

… nowy rekord publikowanego przez Statistics Canada indeksu cen nieruchomości w Kanadzie w marcu (+0,9 proc. r/r):

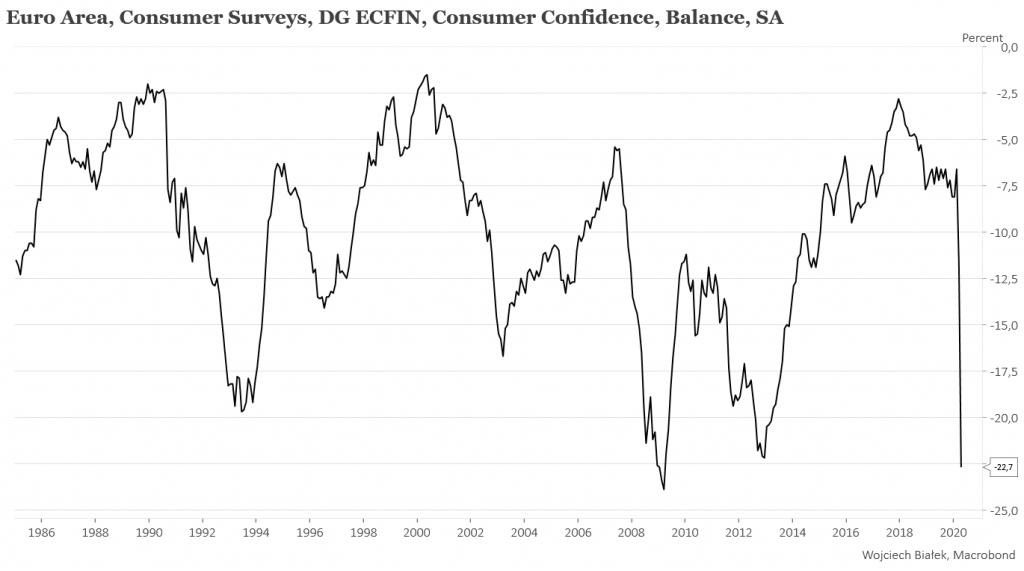

… spadek do najniższego poziomu od 2009 roku wartości publikowanego przez DG ECFIN wskaźnika zaufania konsumentów w strefie euro w kwietniu:

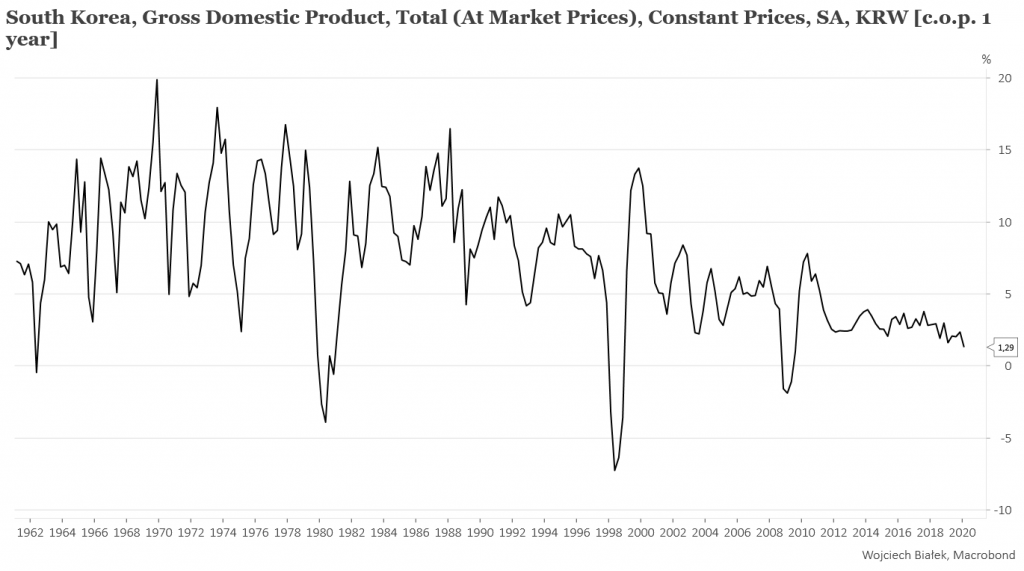

… oraz spadek do najniższego poziomu od 2009 roku rocznej dynamiki PKB w Korei Południowej w I kw. br. (+1,3 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).