Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

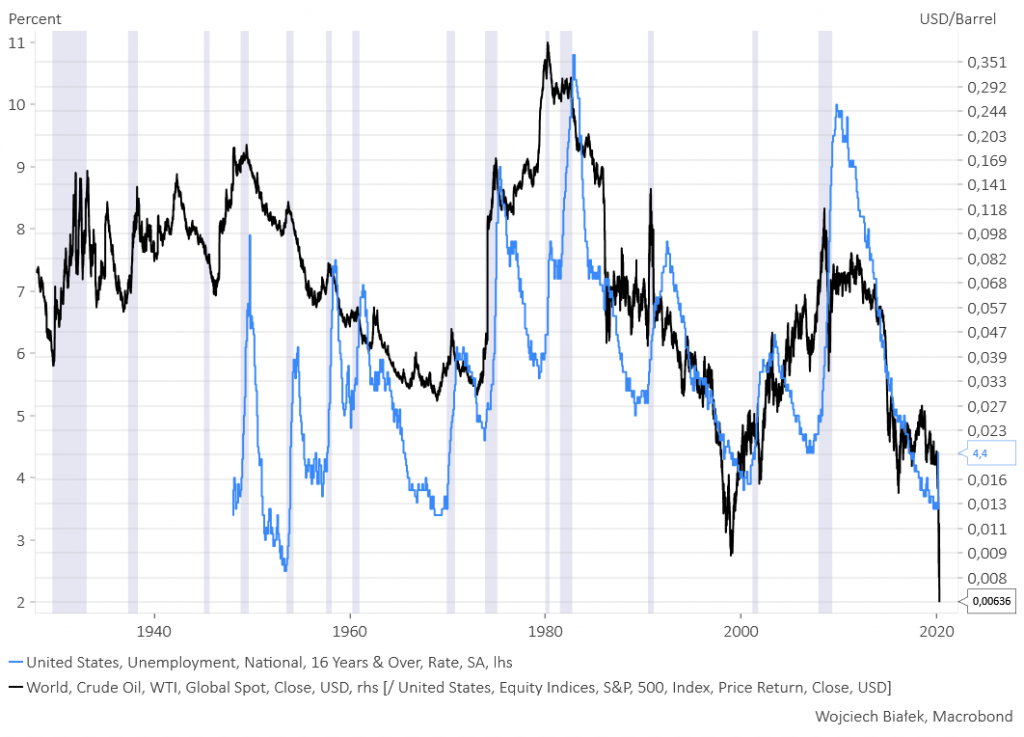

Ubiegłotygodniowe kolejne tąpnięcie ceny ropy naftowej (WTI, West Texas Intermediate) do najniższego poziomu od okresu listopada 2001-styczeń 2002 (czyli bezpośrednio po atakach terrorystycznych na USA z 11 września 2001) przy równoczesnym silnym odbiciu w górę cen akcji w USA spowodowało zejście relacji między spotową cena WTI a S&P 500 do najniższego poziomu w historii. Poprzednie historyczne minimum tej relacji ustanowione zostało w grudniu 1998, a więc zaraz po kryzysie rosyjskim, kiedy to cena ropy spadła do niewiele ponad 10 dolarów za baryłkę, zaś S&P 500 właśnie odrobił całość ok. 20 proc. strat poniesionych w okresie lipiec-wrzesień/październik 1998.

Co ciekawe w przeszłości ta relacja pomiędzy ceną ropy a S&P 500 korelowała dodatnio z wysokością stopy bezrobocia w USA (szare pionowe pasy na powyższym wykresie to okresy recesji w gospodarce USA według klasyfikacji NBER). Współczynnik korelacji pomiędzy tymi seriami nie był jakiś bardzo wysoki, ale jednak zauważalnie dodatni (+0,48 proc.). Oczywiście tania ropa w przeszłości sprzyjała dobrej koniunkturze gospodarczej w USA prowadzącej do spadku stopy bezrobocia (zapewne jest tak nadal pomimo tego, że USA stały się dzięki “rewolucji łupkowej” największym producentem ropy naftowej na świecie), a silny rynek akcji również zapowiadał dobrą koniunkturę gospodarczą. Obecnie mamy do czynienia z ciekawą dywergencją pomiędzy tymi dwoma serami: relacja ropa/S&P 500 nadal spadała zaś stopa bezrobocia zaczęła w marcu wzrost. Któraś z tych serii powinna się “mylić”. W przeszłości to relacja cena ropy/S&P 500 wyprzedzała wysokość stopy bezrobocia średnio o ok. 10 miesięcy, co może sugerować, że to stopa bezrobocia się “myli”, S&P 500 rosnąc dyskontuje przejściowy charakter obecnego koronawirusowego kryzysu, na co nie jest w stanie jeszcze zareagować “spotowa” cena ropy naftowej przygnieciona trwającym załamaniem popytu.

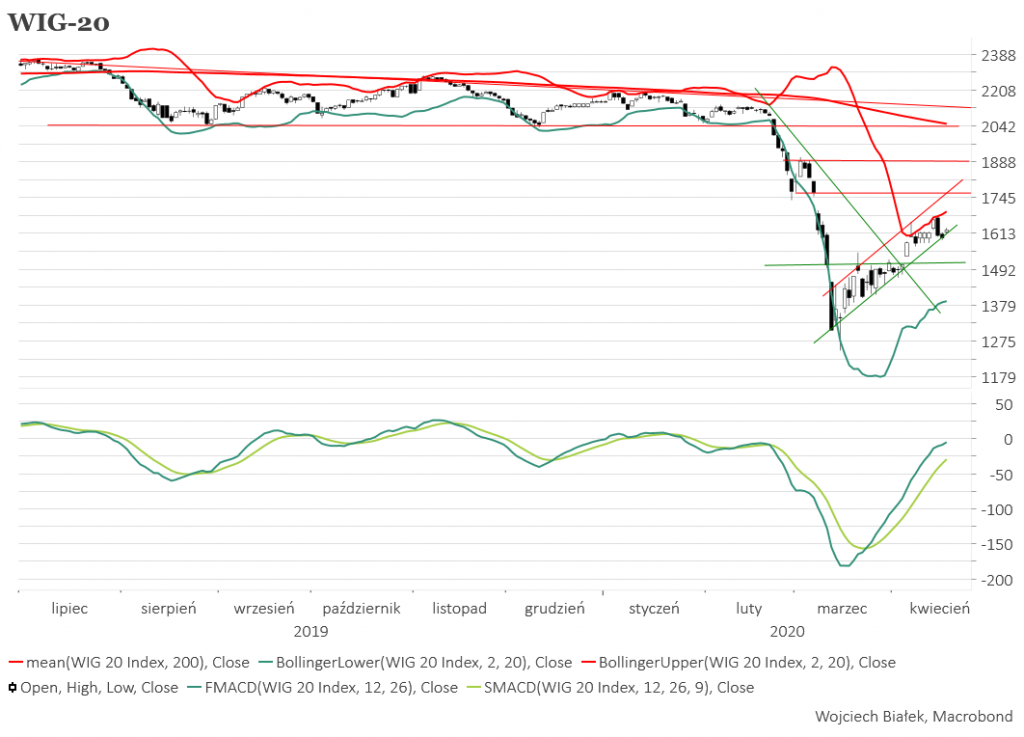

WIG-20 obronił zdołał obronić w piątek dolne ograniczenie rozpoczętego miesiąc wcześniej krótkoterminowego kanału trendu wzrostowego jednak w przeciwieństwie do S&P 500 (ale podobnie do większości indeksów giełd zachodnioeuropejskich) nie zdecydował się na podążenia na nowe lokalne szczyty, co zwiększa prawdopodobieństwo scenariusza, w który ta rosnąca linia wsparcia jednak zostaje przełamana, WIG-20 testuje wsparcie w okolicach poziomu 1500 pkt. i postraszywszy jego przełamaniem ponownie rośnie stukając później od dołu we wspomnianą rosnącą linię wsparcia krótkoterminowego trendu wzrostowego.

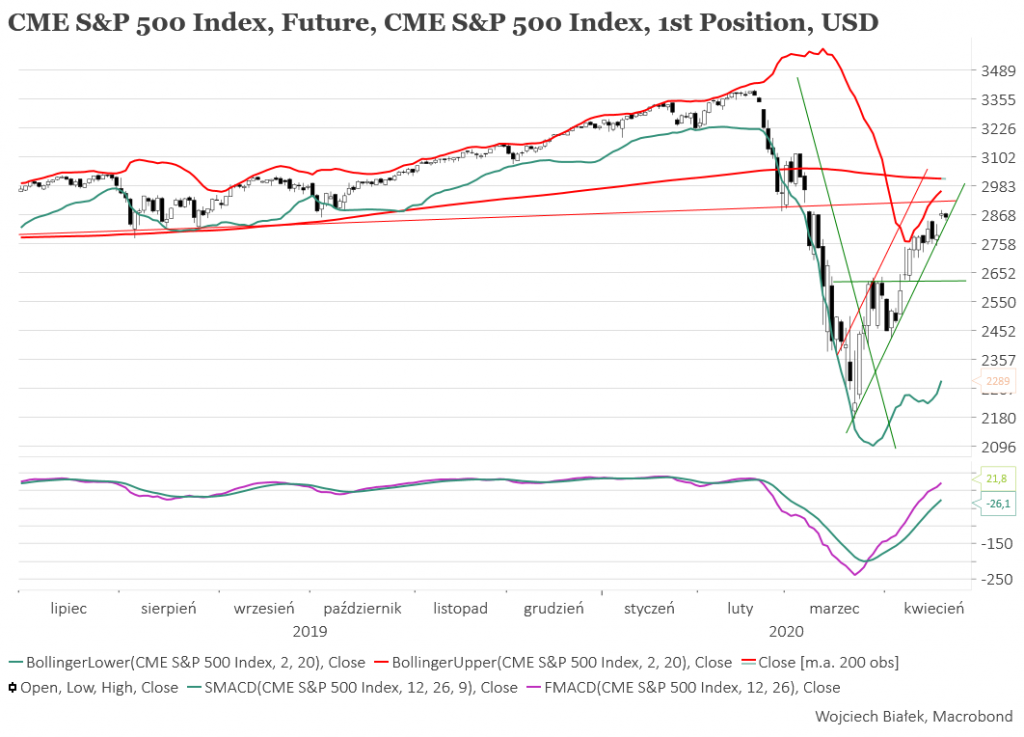

W piątek S&P 500 osiągnął poziom z 9 marca, a więc dnia w którym Włochy wprowadzając ogólnokrajową kwarantannę dały światu wyraźny sygnał, że pandemia koronawirusa uderzyła na poważnie w Europę. Wzrosty z ostatniego miesiąca kasujące całość spadków, które później nastąpiły sugerują, że rynki akcji zakładają – pewnie słusznie – że epidemia a przynajmniej jej najgroźniejsza faza, w której liczba zarażonych rośnie wykładniczo aż do momentu wprowadzenia przez spanikowane rządy kolejnych restrykcji, okaże się jednorazowym zjawiskiem, a nawet jeśli nie, to jej ewentualne kolejne fale spotkają już ze znacznie bardziej skutecznymi reakcjami.

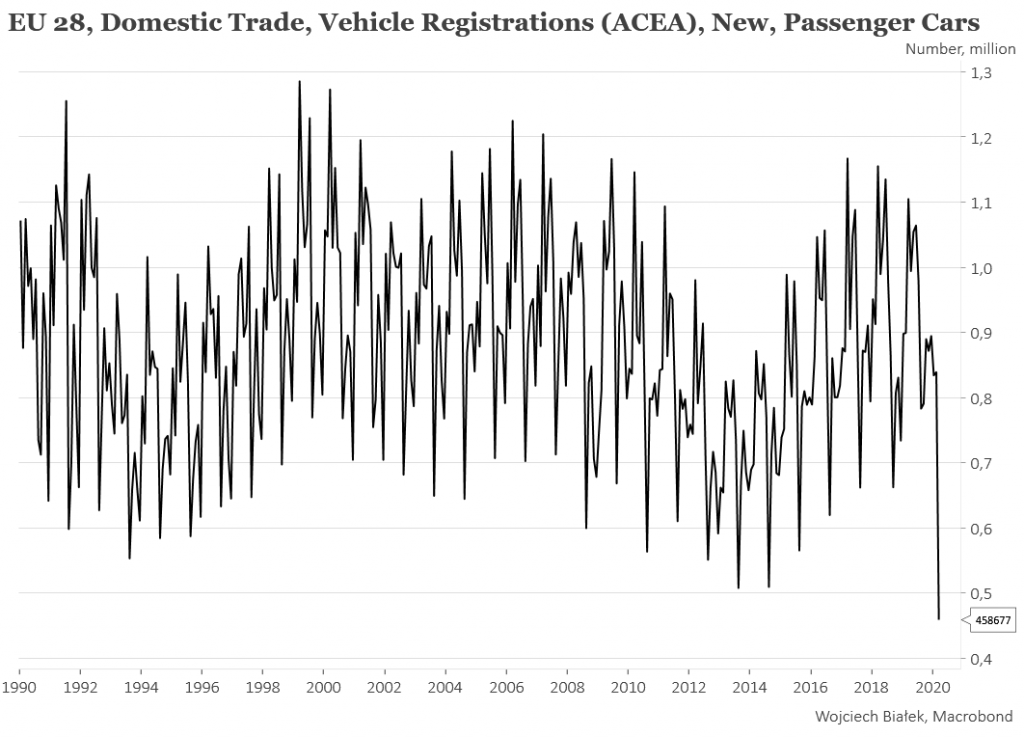

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wspomnieć najniższą od przynajmniej 1990 roku publikowaną przez ACEA liczbę nowych samochodów osobowych zarejestrowanych w 28 krajach UE w marcu:

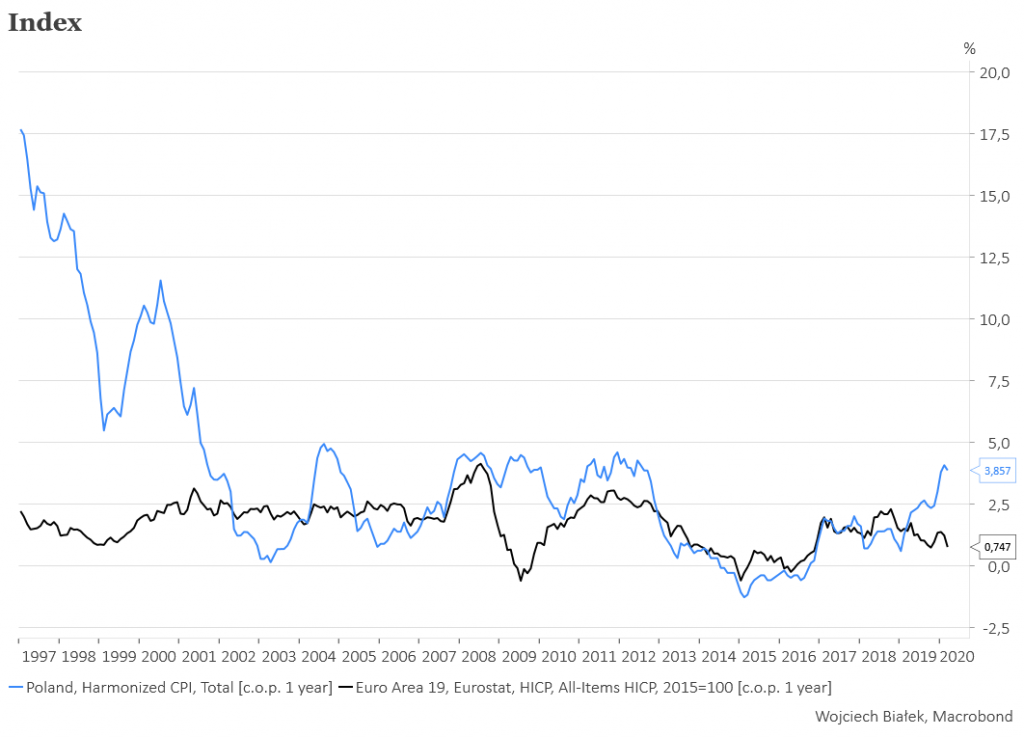

… spadek rocznej dynamiki zharmonizowanego wskaźnika CPI dla strefy euro w marcu (+0,75 proc.) oraz spadek rocznej dynamiki podobnego wskaźnika dla Polski w marcu (+3,9 proc.):

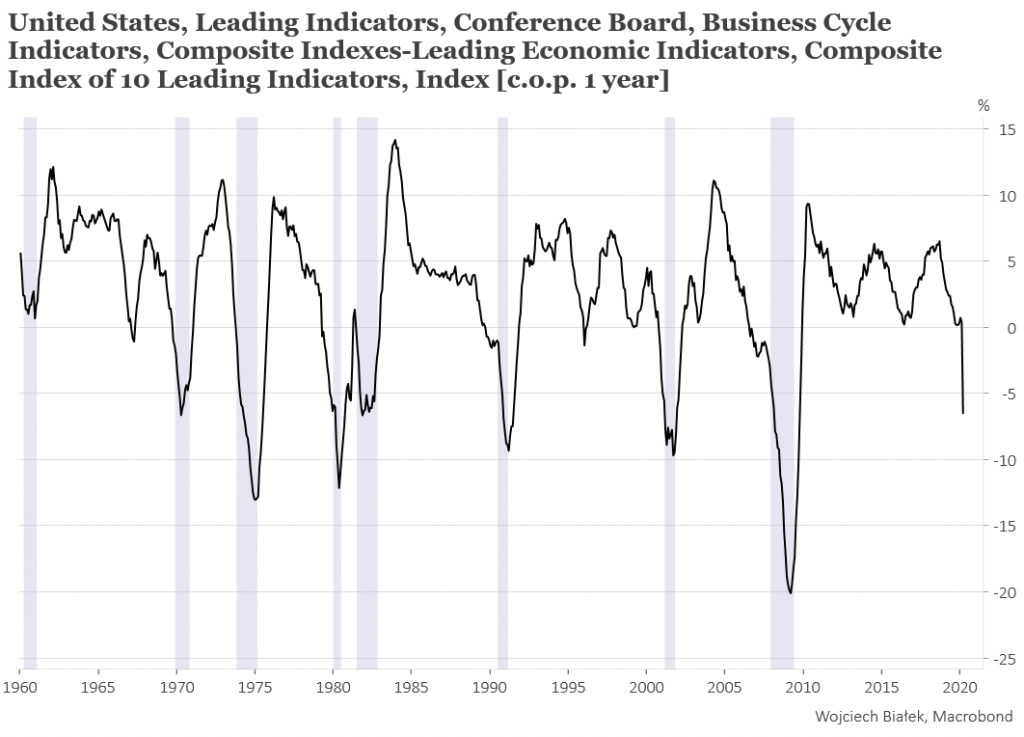

… załamanie się do najniższego poziomu od okresu marzec 2008-październik 2009 rocznej dynamiki publikowanego przez Conference Board indeksu wskaźników wyprzedzających koniunktury gospodarczej w USA w marcu:

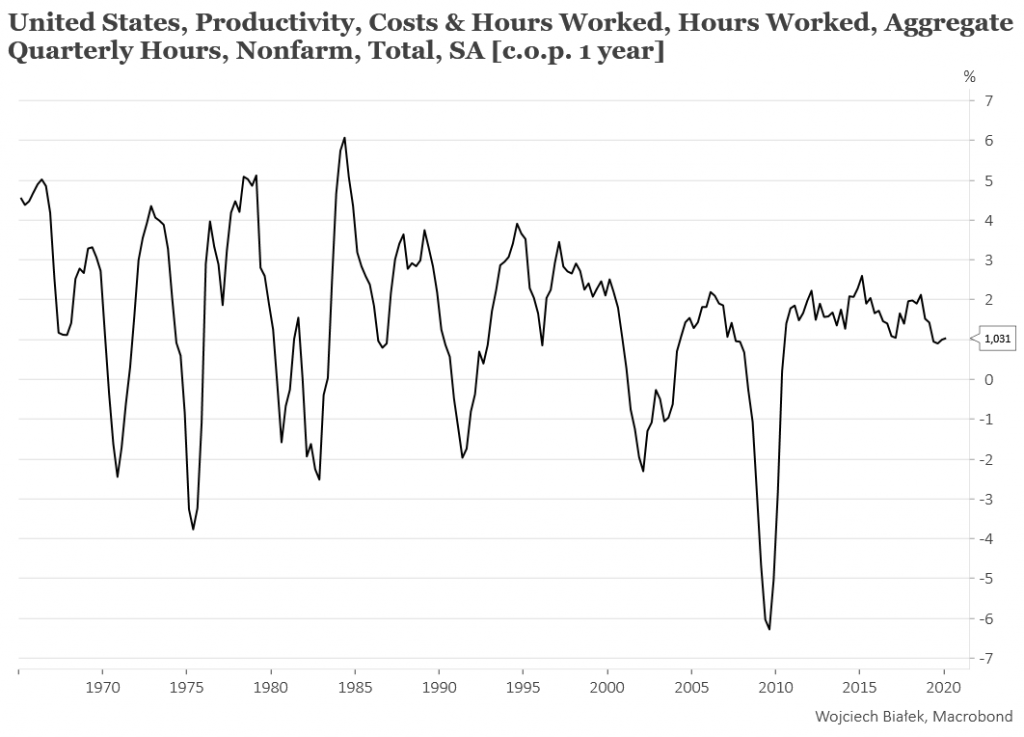

… +3,1 proc. roczną dynamikę liczby przepracowanych przez Amerykanów godzin w I kw. br.:

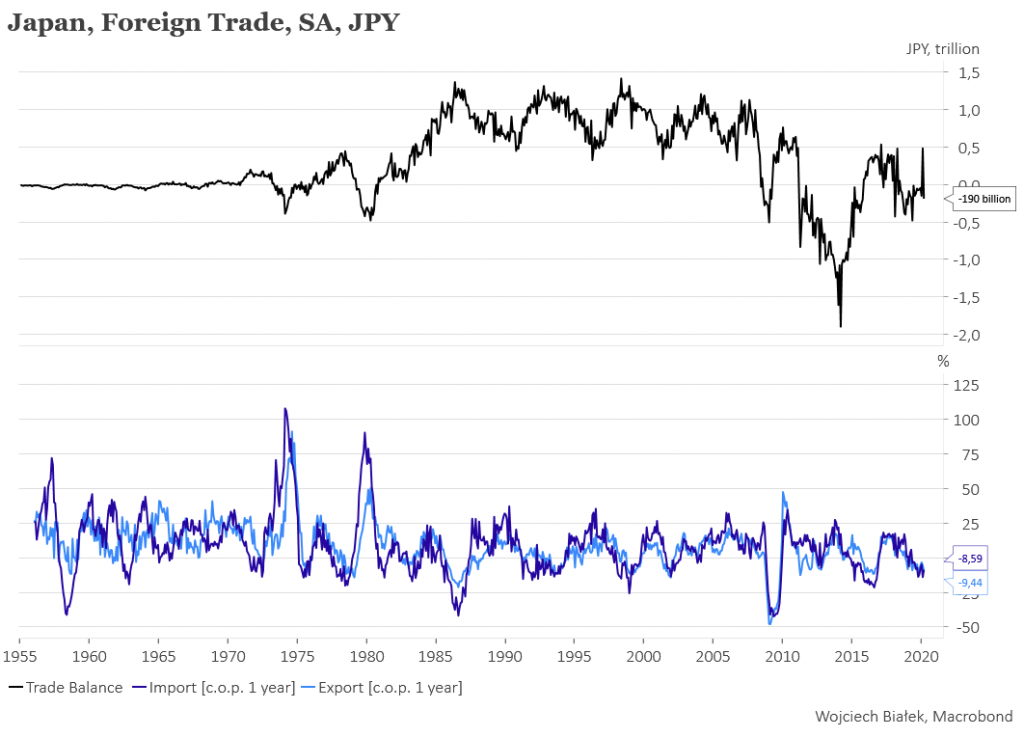

… dane na temat wyników handlu zagranicznego Japonii w marcu:

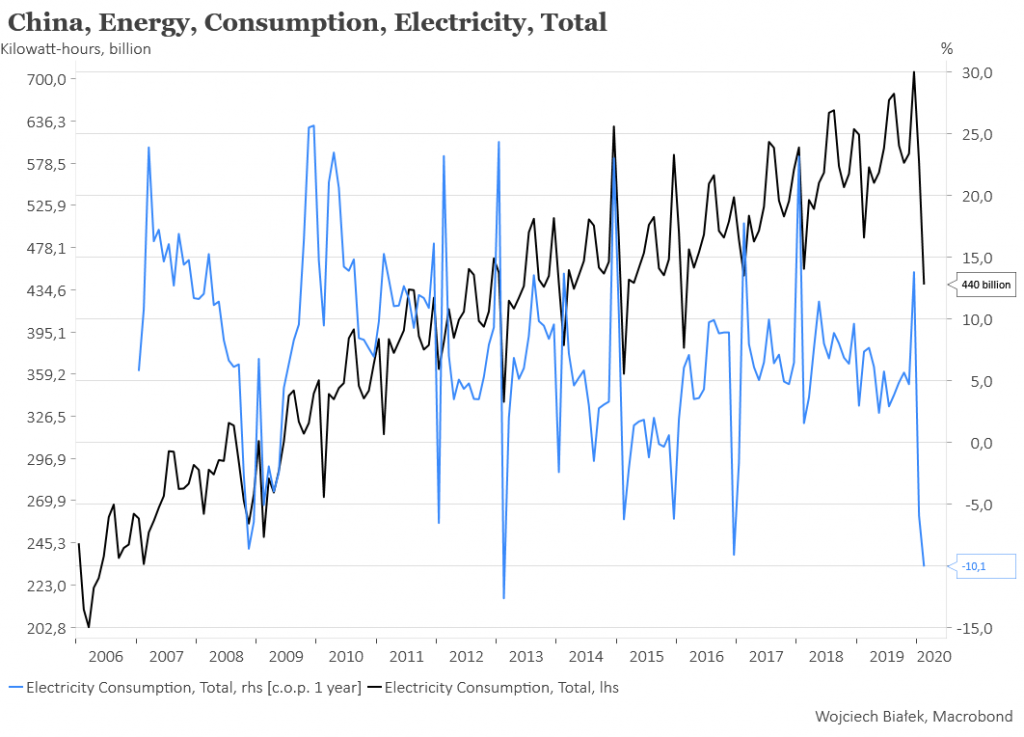

… oraz 10,1 proc. spadek rocznej dynamiki zużycia prądu w Chinach w lutym:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).