Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Dosyć trudno jest obecnie ustalić, co jest właściwym punktem odniesienia dla cen ropy naftowej, ale trzymając się tego, co jest zwykle uznawane za cenę “spot”, czyli najbliższego kontraktu (w tym przypadku na NYMEX dla WTI) tego, który ostatnio zanotował ujemną cenę, można ocenić, że kryzys na rynku ropy ciągle trwa. We wtorek rano kontrakt ten po wczorajszym spadku o 24,6 proc. dziś rano kosztował 11,34 dolara za baryłkę tracąc kolejne 11,1 proc. Generalnie ceny ropy osiągnęły poziomu historycznych wsparć wyznaczonych przez dołki z marca 1986 (10,4 dolara; zaraz potem była katastrofa czarnobylska) i z grudnia 1998 (10,8 dolara; 4 miesiące po bankructwie Rosji).

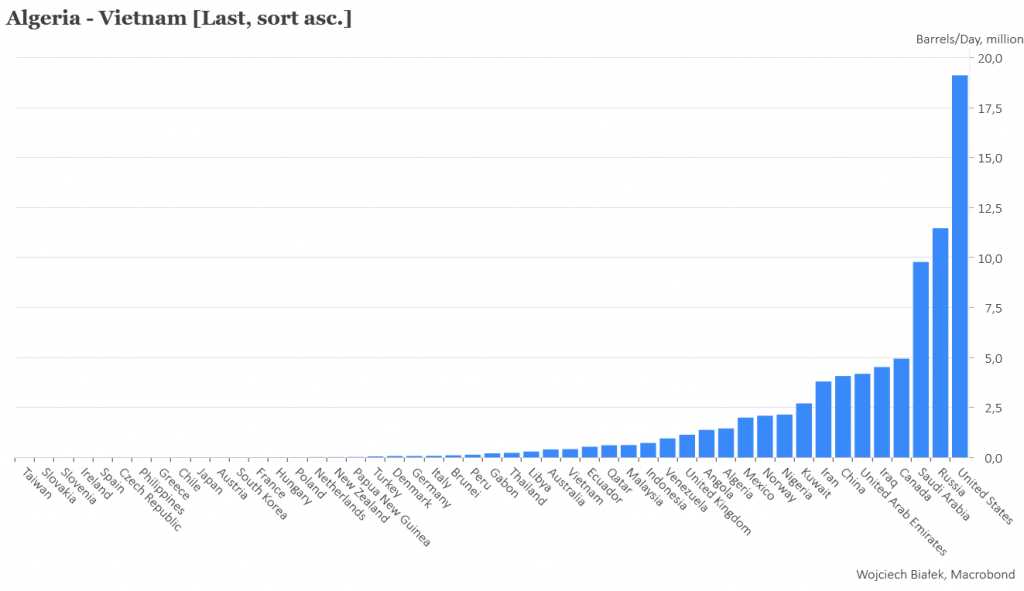

Proponuję przyjrzeć się, jaki był punkt wyjścia obecnego kryzysu, czyli jak wyglądała w lutym lista największych producentów ropy naftowej na świecie.

Jak widać pierwsze miejsce z dużą przewagą dzierżyły dzięki wcześniejszej rewolucji łupkowej USA. Pozostałe miejsca na podiom zajmowały Rosja i Arabia Saudyjka. Do drugiej ligi można było zaliczyć Kanadę, Irak, Zjednoczone Emiraty Arabskie, Chiny, Iran i Kuwejt, a do trzeciej Nigerię, Norwegię, Meksyk, Algierię, Angolę i Wielką Brytanię. Pozostałe kraje produkowały poniżej jednego miliona baryłek ropy dziennie.

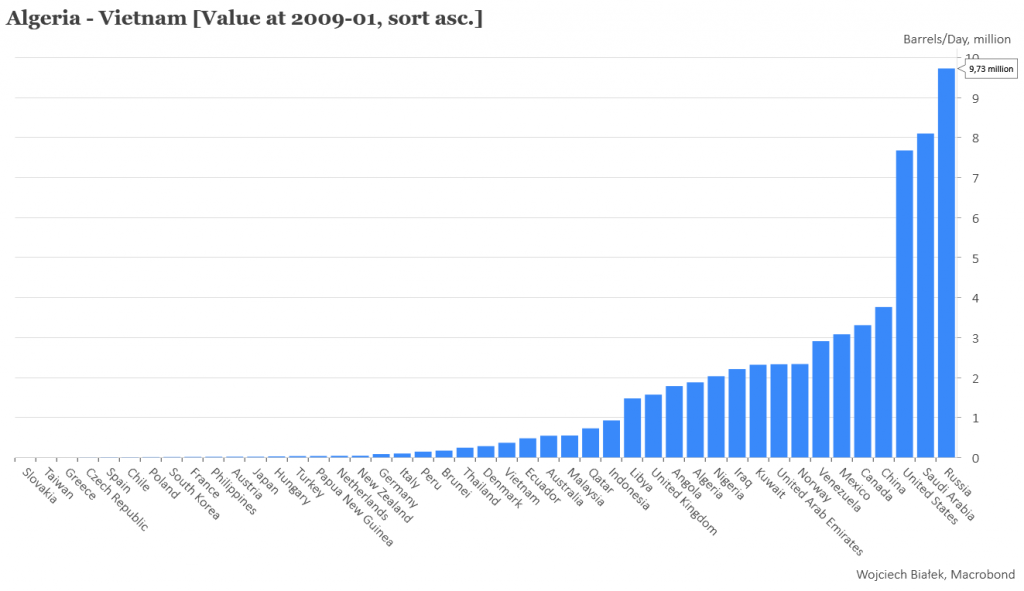

Można to porównać z sytuacją z początku 2009 roku, kiedy zaczyna się akurat ta seria danych:

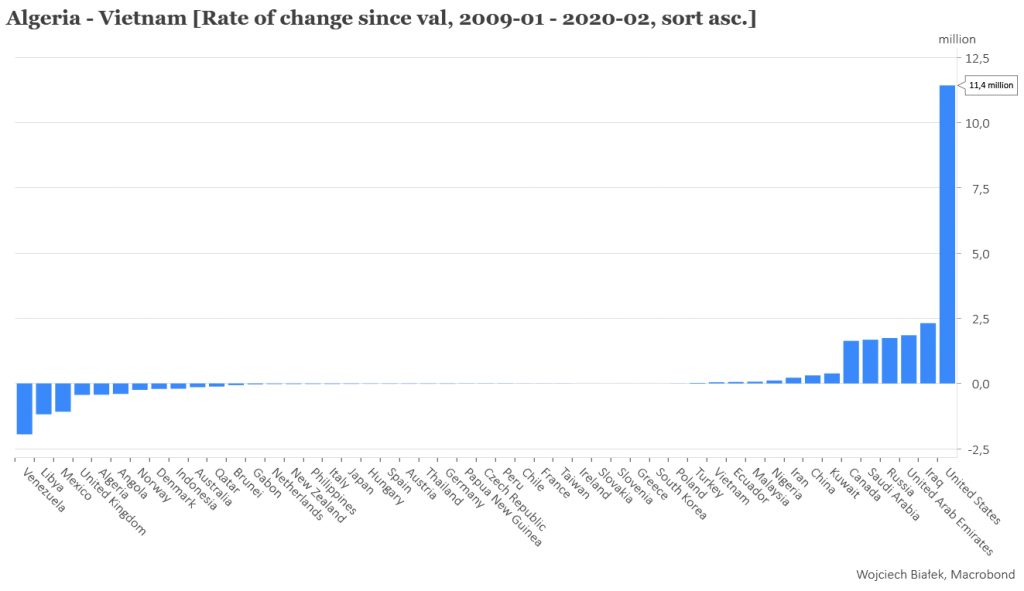

Aby lepiej zobrazować zmianę w tym okresie (od stycznia 2009 do lutego 2020) zróbmy sobie ranking krajów pod względem wartości zmiany dziennej produkcji ropy:

Jak widać głównym “zwycięzcą” w tym okresie były USA, zaś największymi “przegranymi” Wenezuela, Libia i Meksyk.

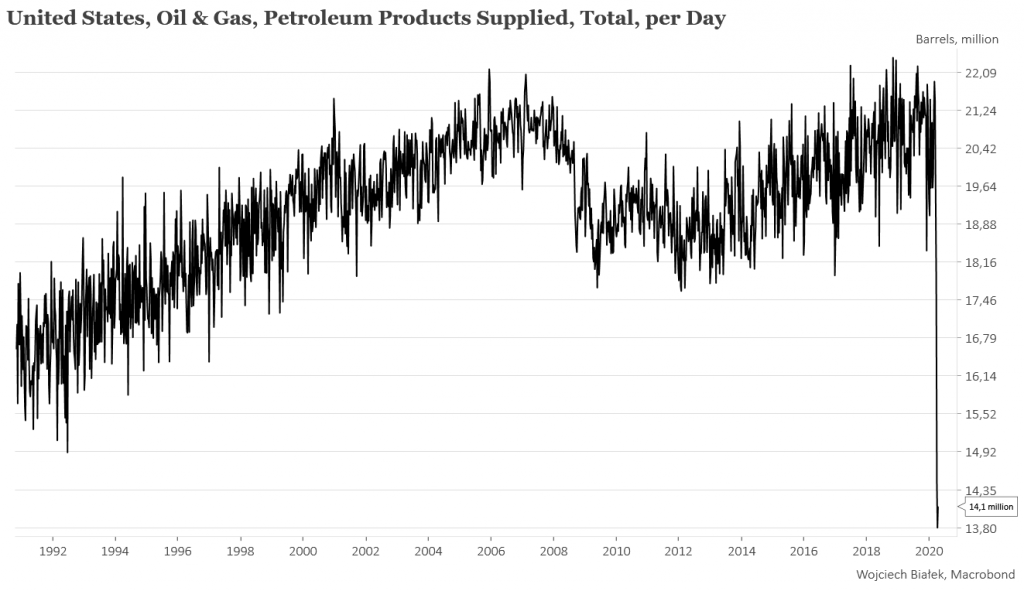

W obecnej sytuacji jednak USA myszą gwałtownie redukować produkcję towarów ropopochodnych, co zresztą widać w dostępnych tygodniowych danych:

Kurs akcji australijskiej spółki wydobywczej realizującej w Polsce dwa projekty związane z budową kopalni węgla Prairie Mining Limited (C/WK 3,9, kapitalizacja 72,2 mln zł) przebywa w okolicach poziomu swego poprzedniego historycznego minimum z 2016 roku oraz na linii dolnego ograniczenia kanału 2-letniego trendu spadkowego.

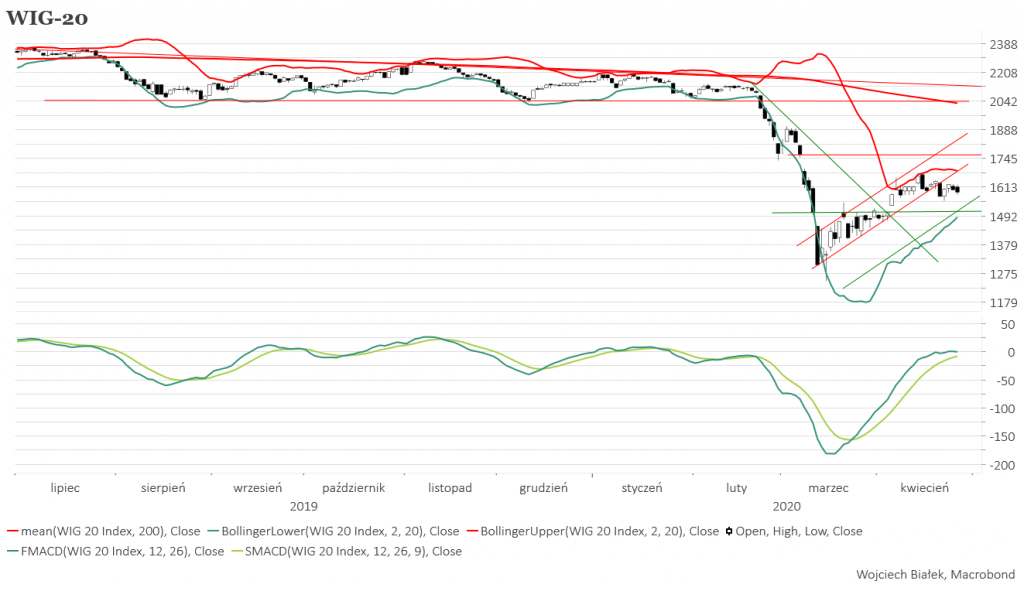

WIG-20 lekko spadł w poniedziałek kontynuując trend boczny z poprzednich sesji, co jednak – w świetle generalnie silnych wzrostów na rynkach zagranicznych tego dnia – generalnie trudno uznać za pozytywny sygnał. Ponownie nowy historyczny rekord zaliczył WIG-GAMES i nowe ponad 10-letnie minimum WIG-BANKI.

Po wczorajszym wzroście w pobliże poprzedniego szczytu rozpoczętego w marcu odbicia dziś cena kontraktów na S&P 500 zatrzymała się w miejscu czekając na dalszy rozwój wydarzeń. Dziś rano w Azji brak było wyraźnej tendencji. Silnie (+3,3 proc.) zwyżkował indeksu giełd nowozelandzkiej, co można próbować wiązać z nagłaśnianym przez media sukcesem tego kraju w walce z pandemią koronawirusa (chyba jednak nie tak trudnym ze względu na geograficzną izolację tego wyspiarskiego kraju). Nowe prawie 8-letnie dołki zaliczał ponownie Shangai B-Share Index.

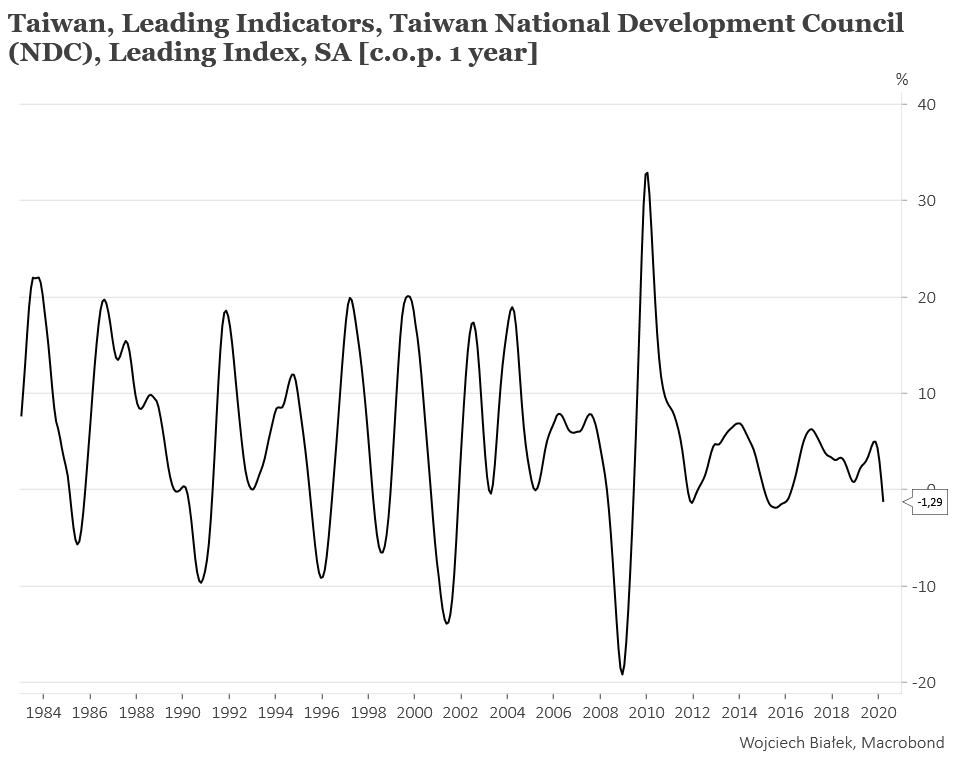

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć spadek do najniższego poziomu od 2016 roku rocznej dynamiki publikowanego przez NDC indeksu wskaźników wyprzedzających koniunktury gospodarczej na Tajwanie w marcu:

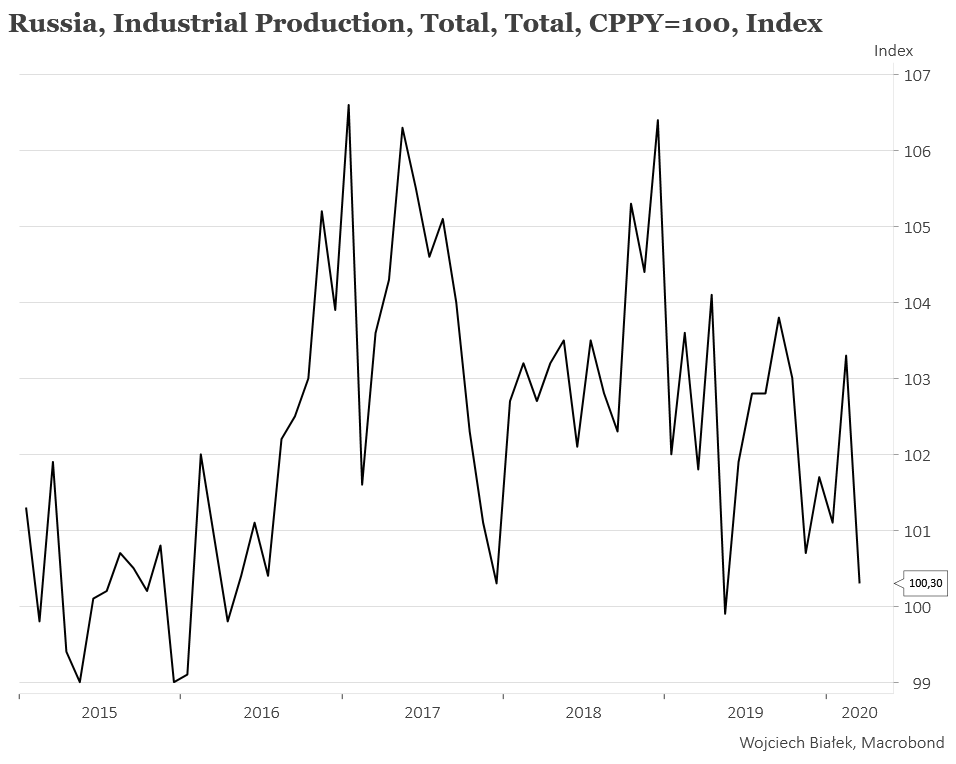

… spadek rocznej dynamiki produkcji przemysłowej w Rosji do +0,3 proc. w marcu:

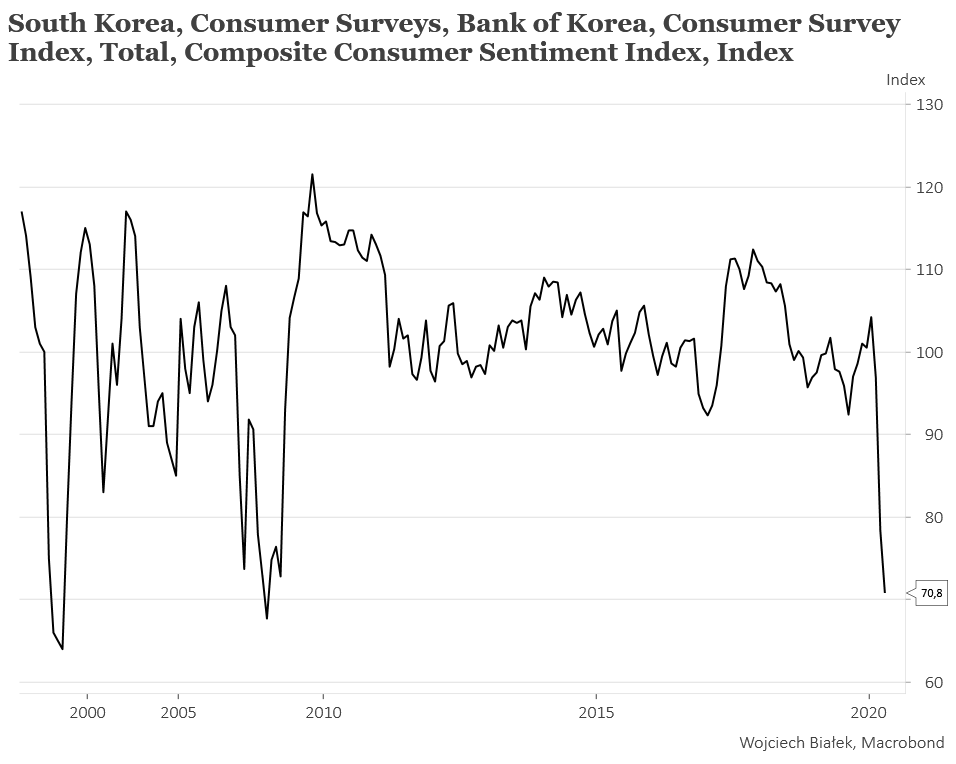

… spadek wartości publikowanego przez Bank of Korea wskaźnika zaufania konsumentów w Korei Południowej do najniższego poziomu od grudnia 2008 w kwietniu:

… spadek relacji pomiędzy liczbą nowych ofert pracy a liczbą osób aplikujących o te posady w Japonii w marcu:

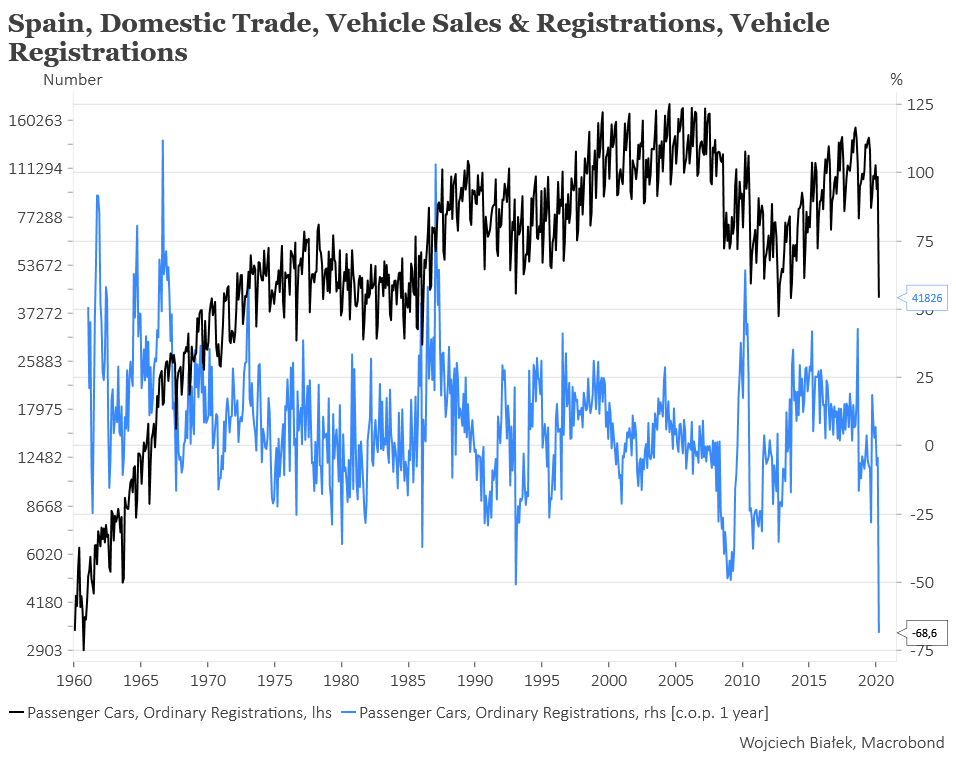

… oraz spadek do najniższego poziomu od przynajmniej 59 lat rocznej dynamiki liczby rejestrowanych w Hiszpanii samochodów w marcu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).