Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

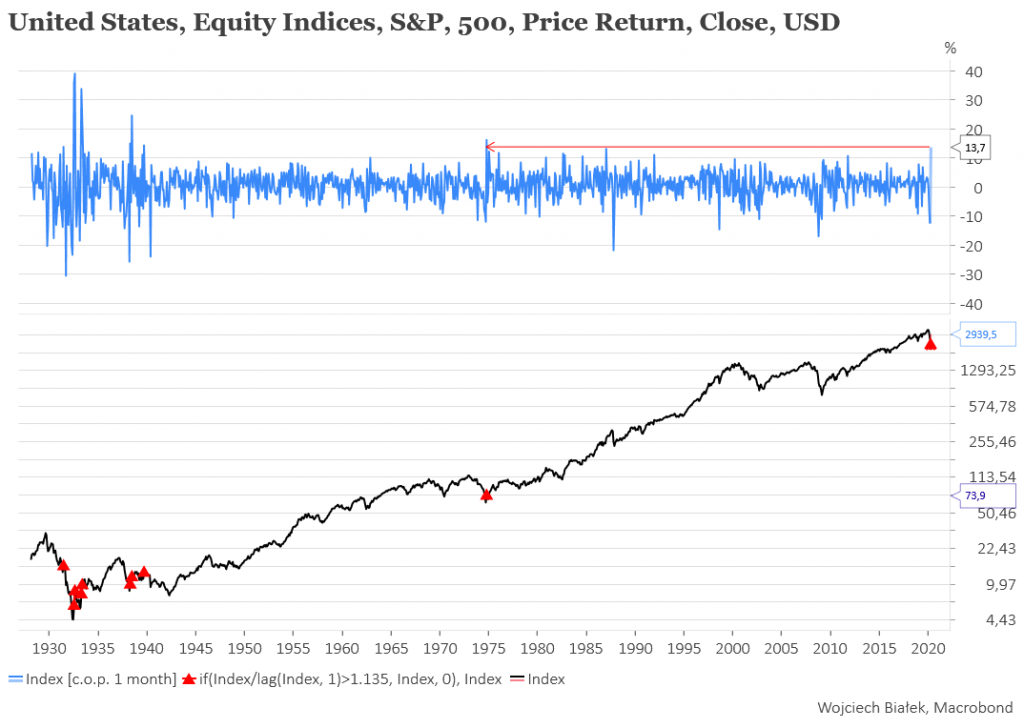

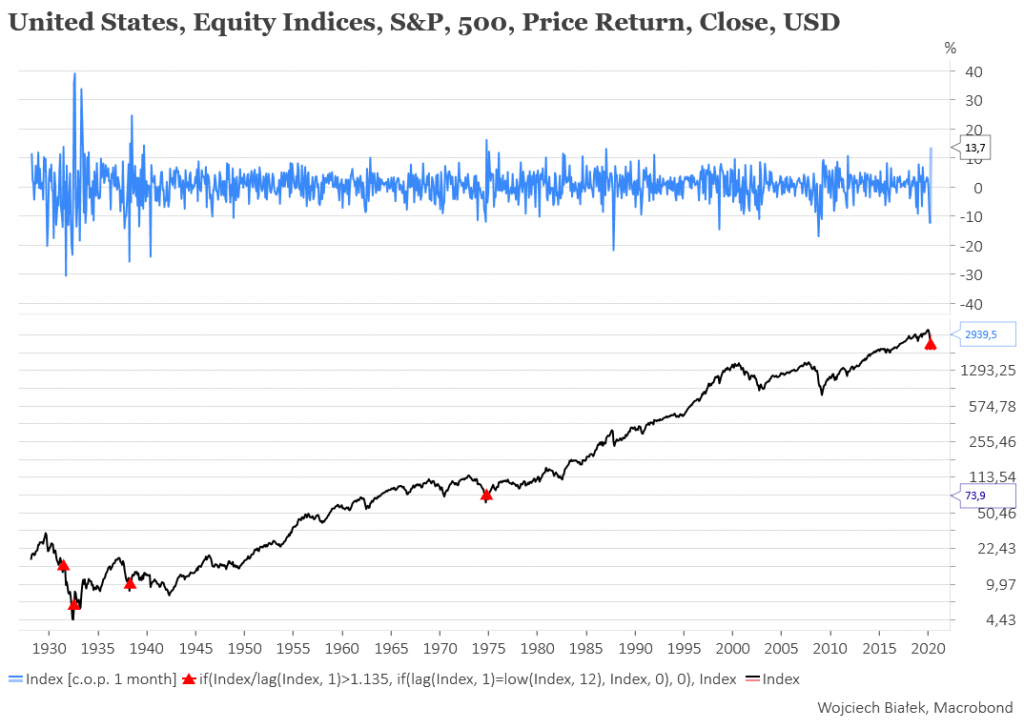

Jeśli S&P 500 zamknie się dziś – na ostatniej sesji kwietnia – na wczorajszym poziomie, to miesięczna zmiana tego indeksu wyniesie +13,7 proc. Gdyby tak się stało, to byłby to najsilniejszy miesięczny wzrost tego indeksu od października 1974 roku (+16,3 proc.). Po drodze był tylko jeden porównywalny miesiąc – styczeń 1987 roku (+13,2 proc.). Wcześniej miesiące z równie silnym wzrostem zdarzały się w latach 1931-1939 (ostatnim w tej sekwencji był wrzesień 1939 ze zwyżką +14,4 proc.).

Jeśli ograniczymy się do tak silnych wzrostów pojawiających się miesiąc po tym, jak S&P 500 zaliczył przynajmniej roczny dołek, to liczba sygnałów w okresie minionych ponad 90 lat spadnie do 4-ech (nie licząc obecnego). Trzy z nich – lipiec 1932, kwiecień 1938 i październik 1974 – generalnie sygnalizowały wyjście z ważnego dołka.

Jeśli ktoś nie ma amerykańskich akcji nie powinien jednak być może wpadać w panikę. Po sygnale z końca lipca 1932 kończącym prawie 90 proc. bessę związaną z Wielką Depresją w gospodarce Stanów Zjednoczonych S&P 500 był później przez chwilę niżej w lutym-kwietniu 1933, po sygnale z końca kwietnia 1938 S&P 500 był przez chwilę niżej w maju i czerwcu 1938, zaś po sygnale z końca października 1974 S&P 500 był przez chwilę niżej w okresie listopad 1974-styczeń 1975 (nie mówiąc o tym, że w ujęciu realnym – po uwzględnieniu tempa inflacji – dołek wypadł dopiero w 1982 roku). No i pozostaje 4-ty sygnał z czerwca 1931, który pojawił się w środku Wielkiej Depresji.

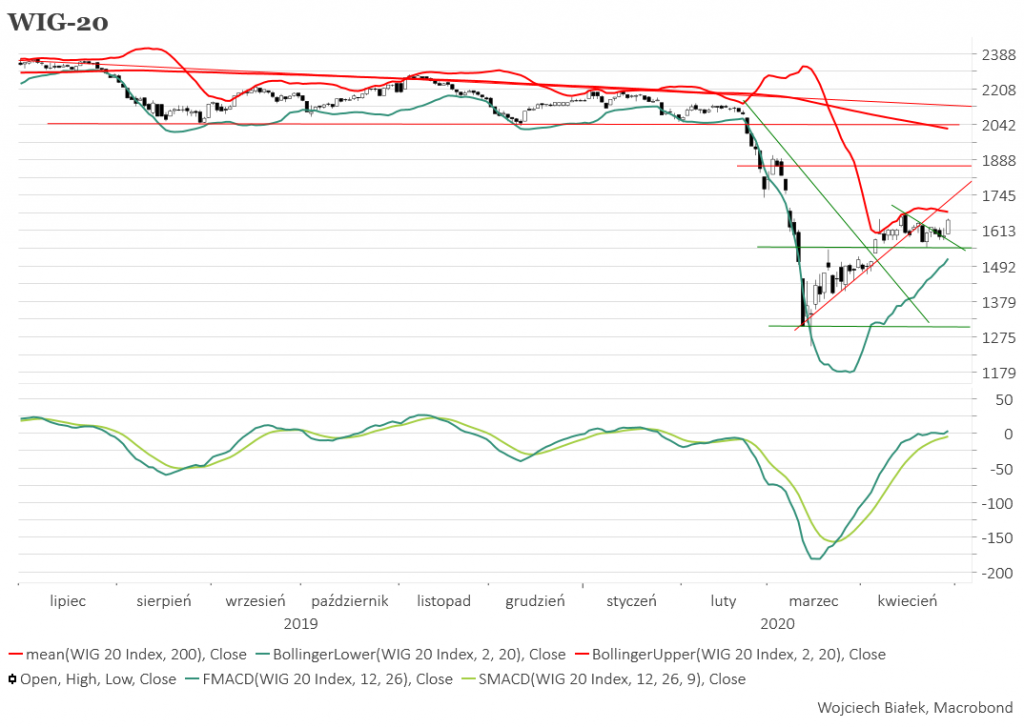

WIG-20 nie wytrzymał presji rosnących cen akcji na rynkach zagranicznych i zanotował wczoraj najsilniejszy od 6 kwietnia wzrost o 3,6 proc. Warto zauważyć, że NC Index rynku New Connest odrobił całość koronawirusowych strat i zamknął się w środę na najwyższym poziomie od końca czerwca 2017. Nowe maksima notowały również WIG-GAMES i WIG-INFO. Ten ostatni zamknął się na najwyższym poziomie od marca 2000, a więc od szczytu “internetowej” hossy. Po okresie ostatniej słabości odbił się silnie WIG-BANKI rosnąc w środę o 6,8 proc. (więcej bo aż o 12,7 proc. wzrósł WIG-ODZIEZ).

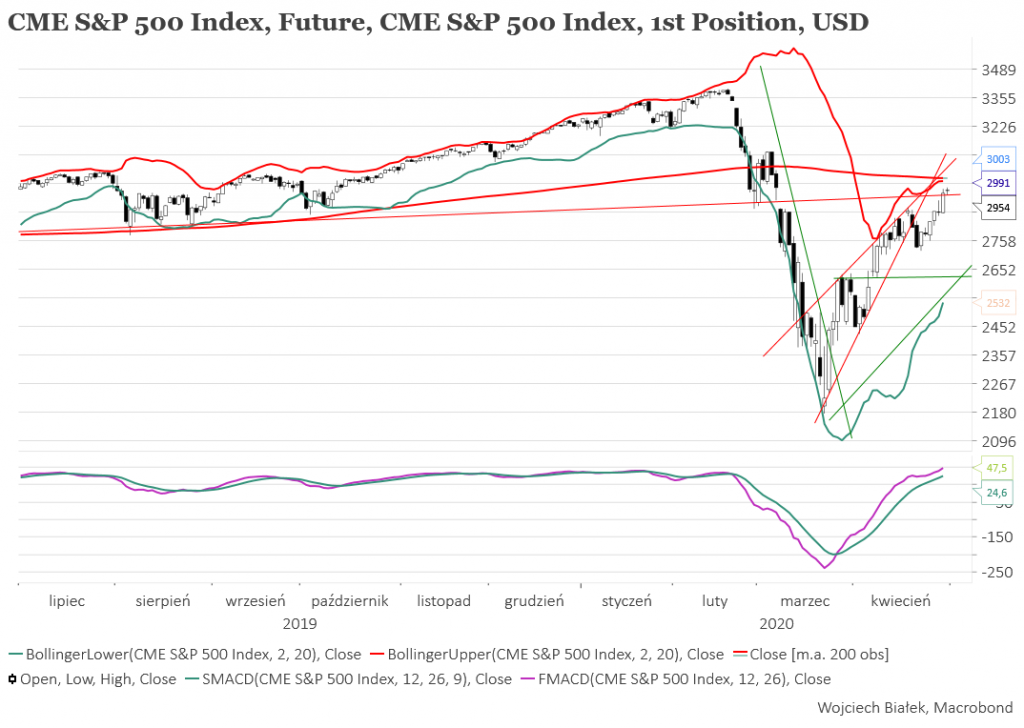

Kontrakty na S&P 500 nadal brnęły w kierunku kluczowej strefy oporu, w której niebawem powinny ugrzęznąć, ale w czwartkowy poranek indeksy wszystkich – poza nowozelandzką – giełd azjatyckich silnie zwyżkowały.

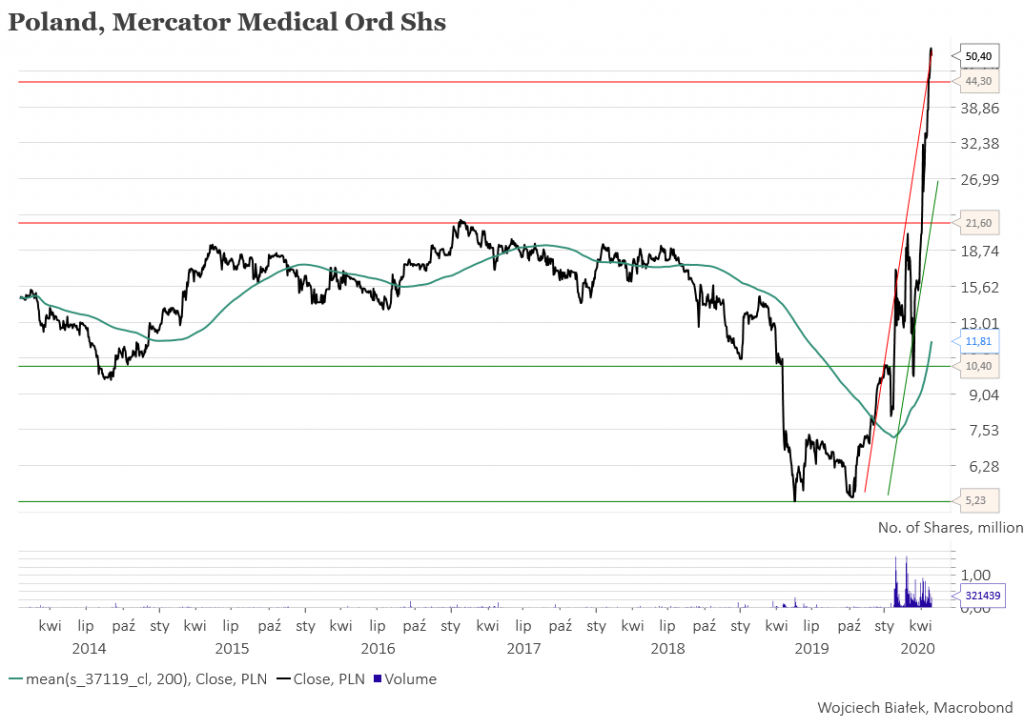

Spółka Mercator Medical (C/WK 4,01, kapitalizacja 534 mln zł) została w tym miejscu wspomniana 19 marca. Tego dnia kurs akcji spółki zamknął się na poziomie 15,60 zł. Wczoraj jednak akcja kosztowała 50,40 zł. Kurs akcji dotarł ponownie do górnego ograniczenia krótkoterminowego kanału trendu wzrostowego i można uznać, że przesłanki stojące za zwróceniem uwagi na tę spółkę 19 marca przestały być aktualne.

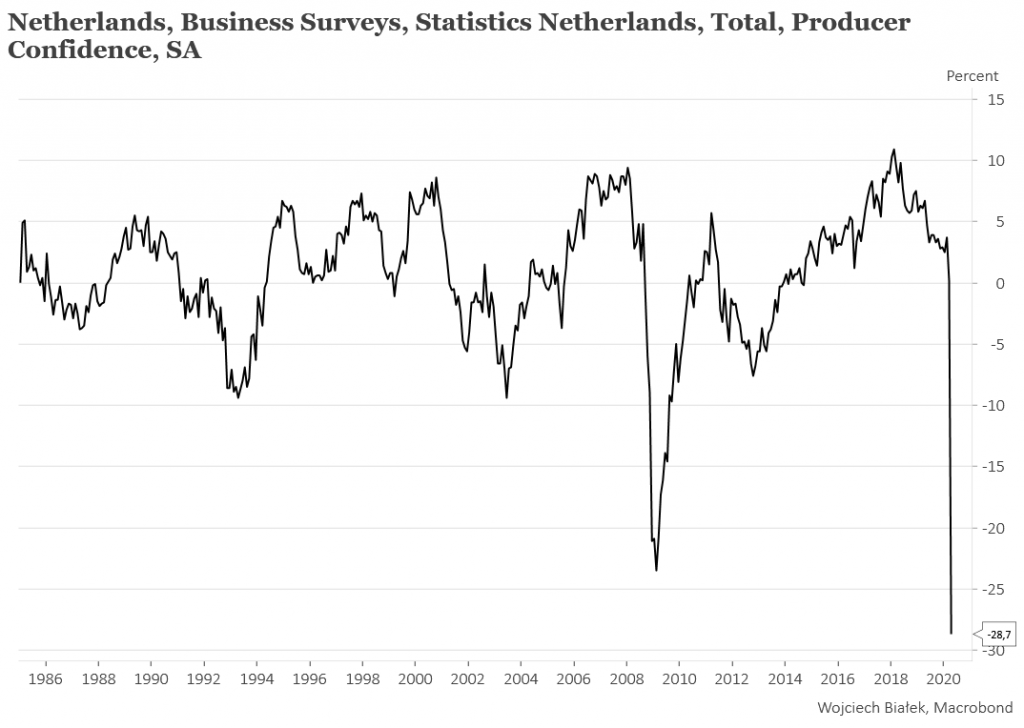

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć kwietniowy spadek wartości publikowanego przez Statistics Netherlands wskaźnika zaufania producentów do najniższego poziomu od przynajmniej 1985 roku:

… marcowy spadek rocznej dynamiki sprzedaży detalicznej w Hiszpanii do najniższego poziomu od przynajmniej 2001 roku:

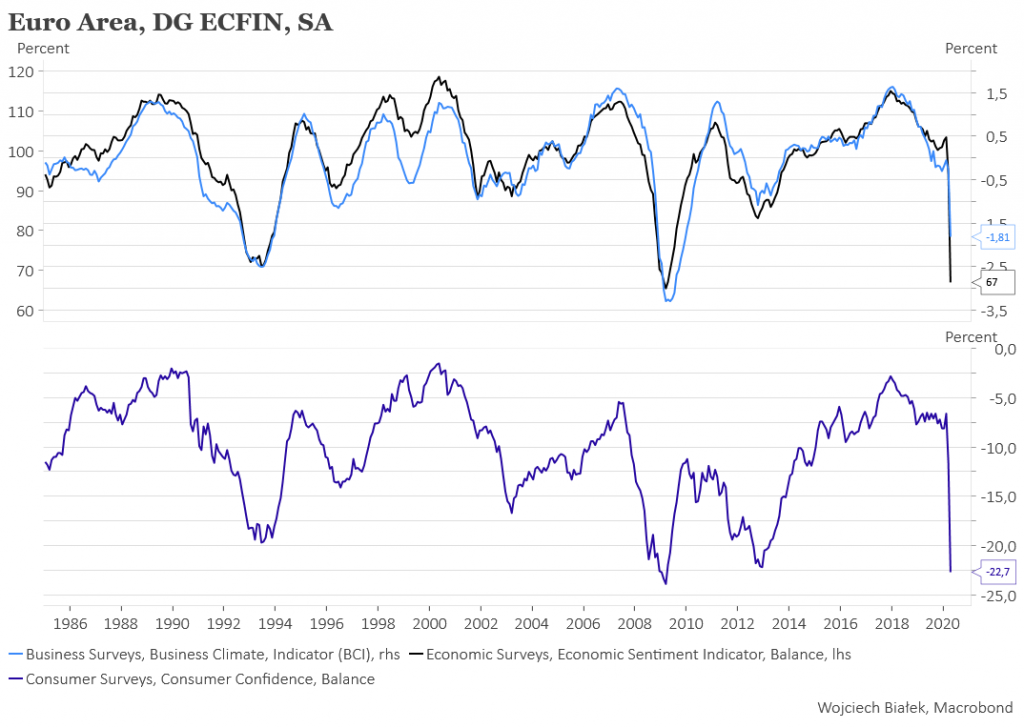

… kwietniowy spadek publikowanych przez DG ECFIN wskaźników zaufania konsumentów, przedsiębiorców i ekonomicznego do najniższego poziomu od 2009 roku w strefie euro:

… kwietniowy spadek wskaźnika zaufania konsumentów w Hiszpanii do najniższego poziomu od 2013 roku:

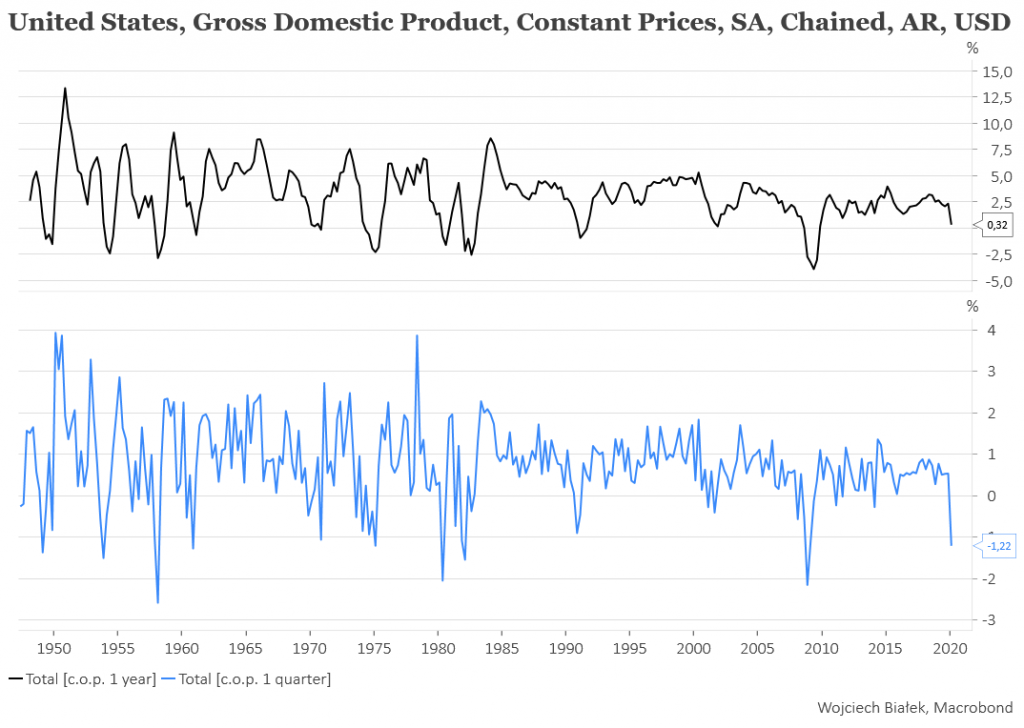

… najsilniejszy od IV kw. 2008 spadek realnej wartości PKB w USA w I kw. w stosunku do poprzedniego kwartału o 1,2 proc. (+0,3 proc. r/r):

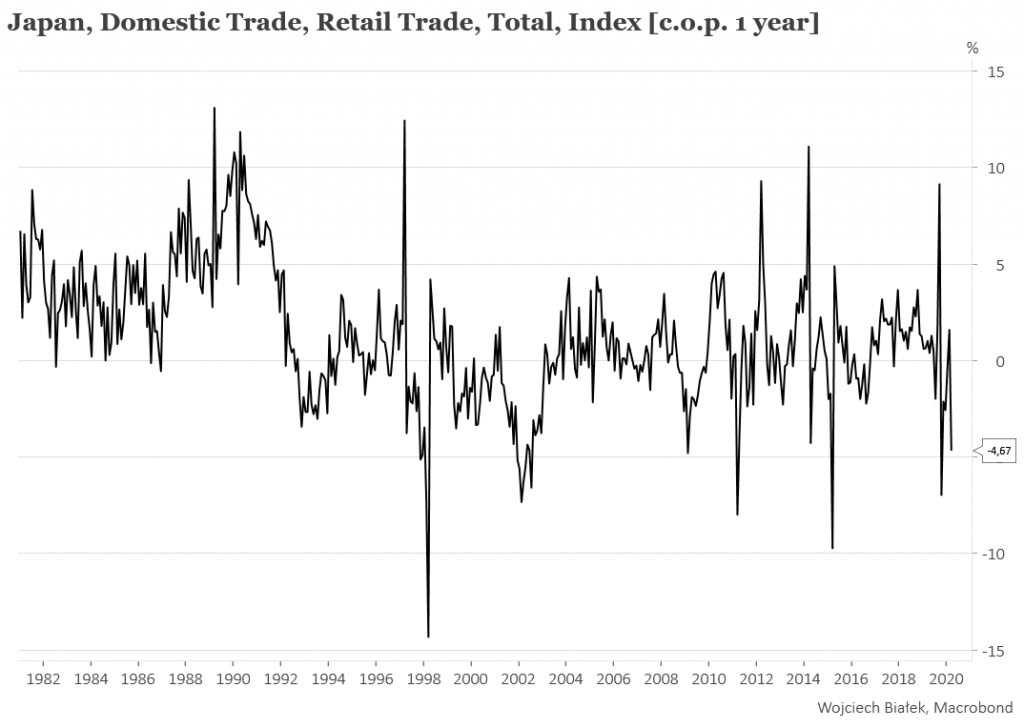

… 4,7 proc. spadek rocznej dynamiki sprzedaży detalicznej w Japonii w marcu:

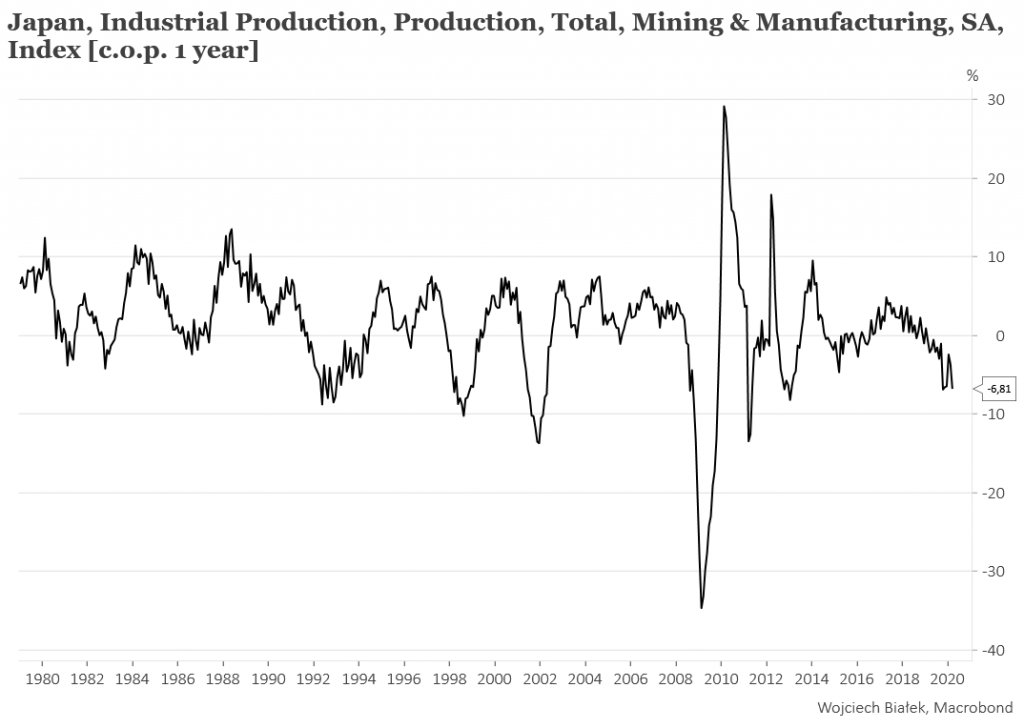

… 6,8 proc. spadek rocznej dynamiki produkcji przemysłowej w Japonii w marcu:

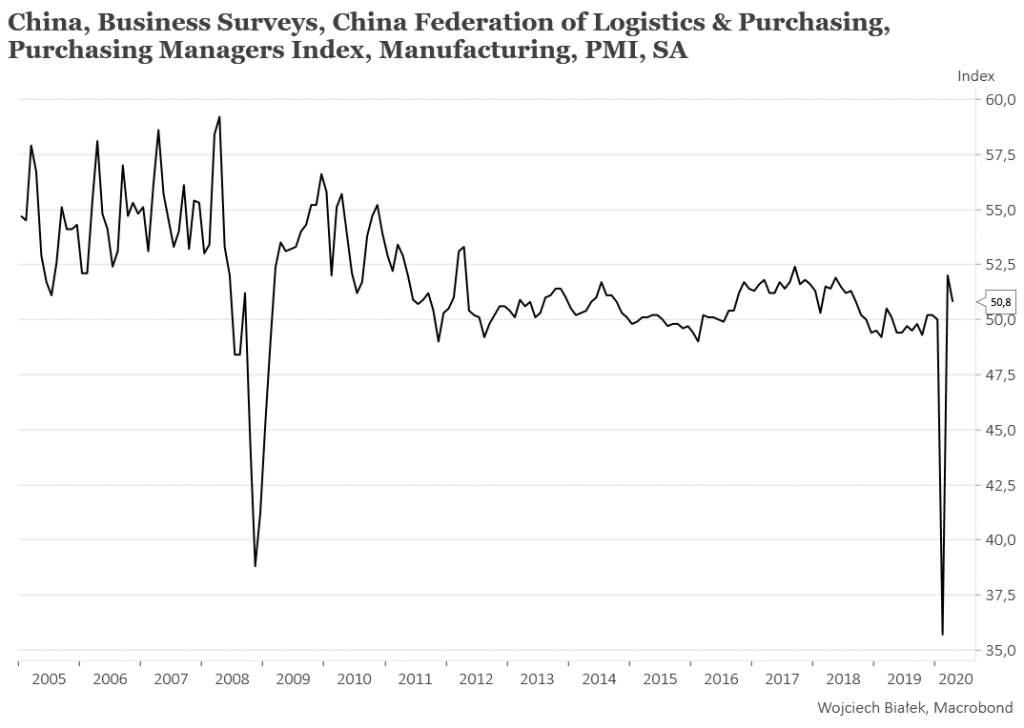

… lekki spadek publikowanego przez China Federation of Logistics&Purchasing wskaźnika PMI w kwietniu:

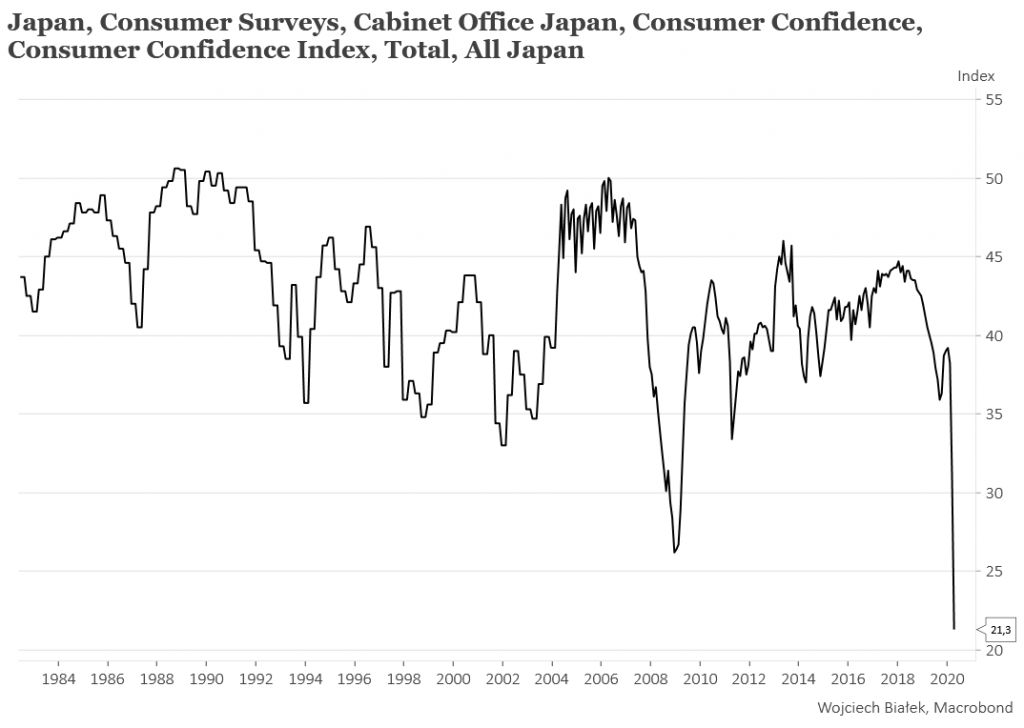

… oraz kwietniowy spadek wartości rządowego wskaźnika zaufania konsumentów w Japonii do najniższego poziomu od przynajmniej 1982 roku:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).