Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

W minionym tygodniu swe nowe historyczne minima ustanawiały 5-io i 10-letnie obligacje polskiego rządu. W skali arytmetycznej dostępna historia rentowności polskich 5-latek dzieli się na dwa etapy: silnego trendu spadkowego z lat 1994-2003 (spadek z ponad 30 proc. do ok. 5 proc.) i późniejszego łagodniejszego trendu spadkowego (z 8 proc. w 2004 roku do poniżej 1 proc. obecnie).

W skali logarytmicznej ta dychotomia znika i widzimy jeden kanał 26-letniego trendu spadkowy, którego dolne ograniczenie zostało – w ramach kolejnego “kwantowego” skoku – ostatnio osiągnięte:

WIG-20 nadal broni poziomu krótkoterminowego wsparcia ulokowanego w okolicach poziomu 1550 pkt. Równocześnie sygnał sprzedaży MACD jest nadal aktualny.

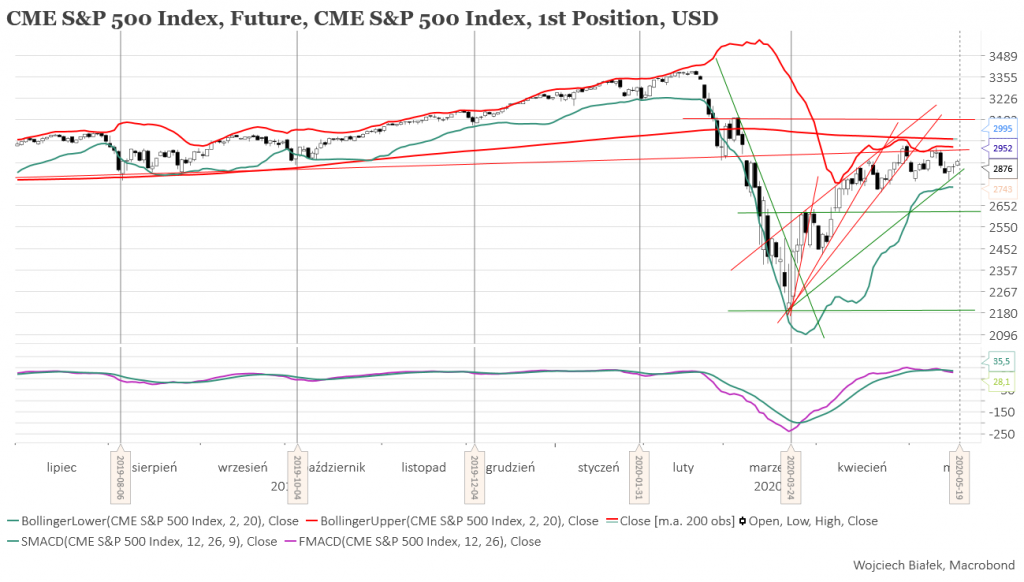

Pomimo tego, że w poniedziałek rano cena kontraktów na S&P 500 rosła trzecią sesję z rzędu (+1 proc.) również tu sygnał sprzedaży wygenerowany w minionym tygodniu nie został na razie zanegowany. W ostatnich miesiącach S&P 500 poruszał się w rytmie średnio nieco ponad 8-tygodniowego cyklu (skrócony cykl 10-tygodniowy?). Uśrednienie długości 4 poprzednich cykli (od 6 sierpnia 2019 do 23 marca 2020) sugeruje następny dołek tej klasy w okolicach 19 maja. W Azji dziś rano przeważały wzrosty.

Kurs akcji spółki Parcel Technik (C/Z 6,4, C/WK 2,1, kapitalizacja 7,02 mln zł)

zajmującej się poszukiwaniem nowoczesnych rozwiązań oraz technologii w zakresie dystrybucji przesyłek i usług kurierskich z jednoczesnym powiązaniem z branżą IT po przełamaniu 3-letniego trendu spadkowego utworzyła nowy trend wzrostowy, a obecnie walczy z poziomem oporu wyznaczanym przez minima z lat 2014-2015.

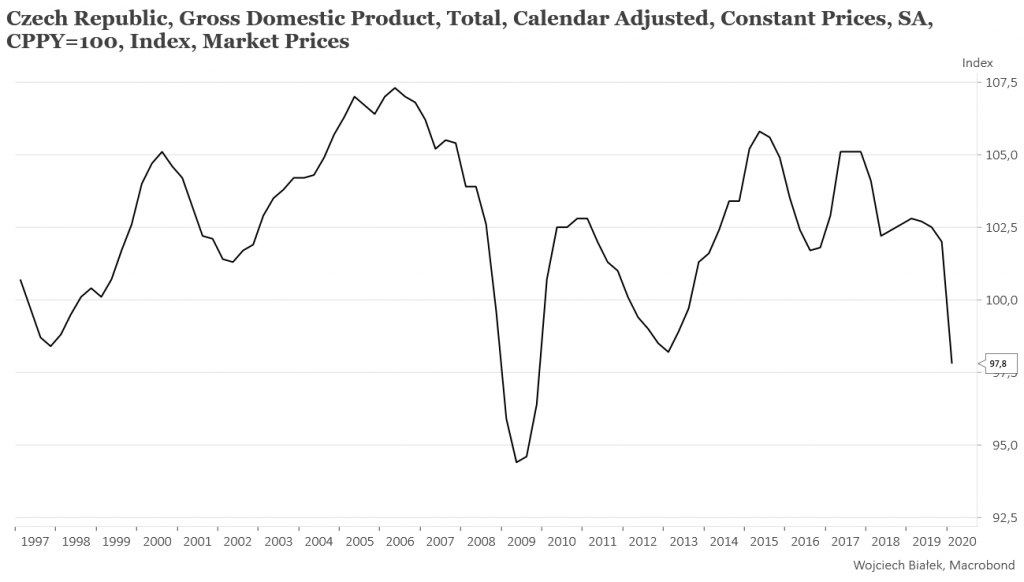

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wspomnieć spadek rocznej dynamiki PKB w Czechach do najniższego od dekady poziomu -2,2 proc. w I kw. br.:

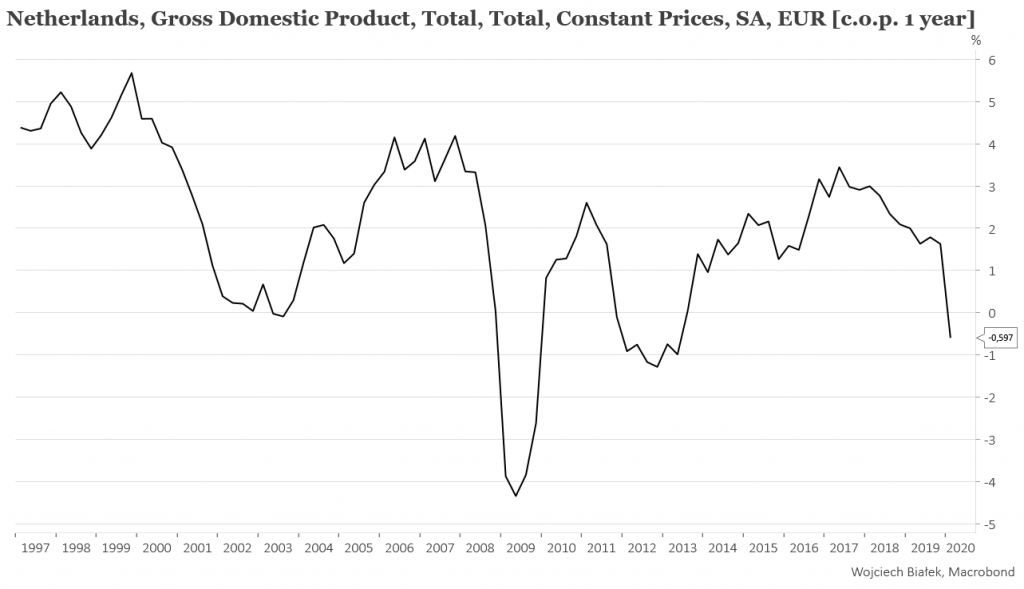

… spadek rocznej dynamiki PKB w Holandii do najniższego od 2013 roku poziomu -0,6 proc. w I kw. br.:

… spadek rocznej dynamiki PKB w Niemczech do najniższego od dekady poziomu -2,3 proc. w I kw. br.:

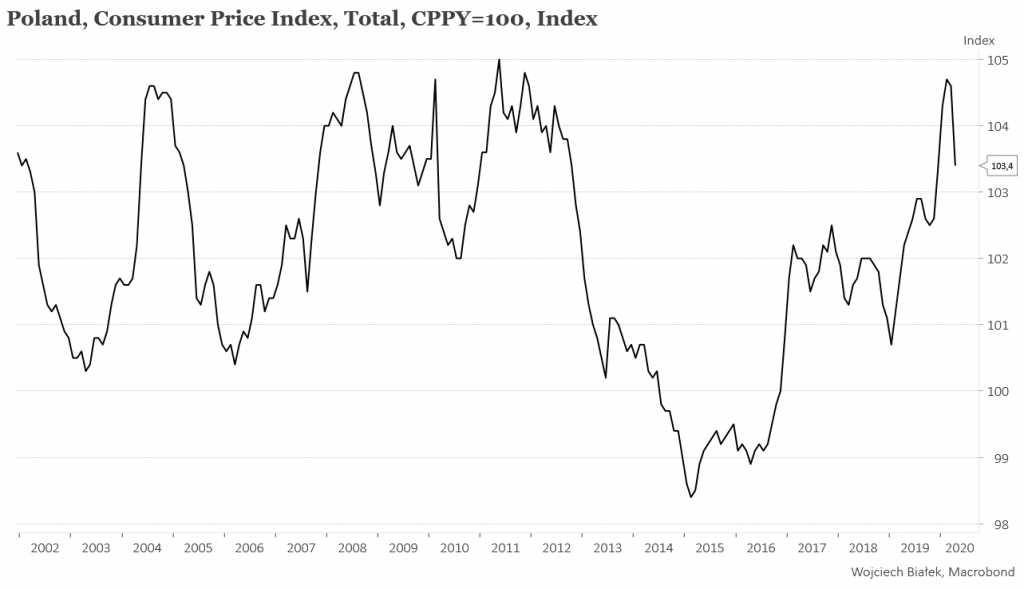

… spadek rocznej dynamiki CPI w Polsce w kwietniu do poziomu +3,4 proc.:

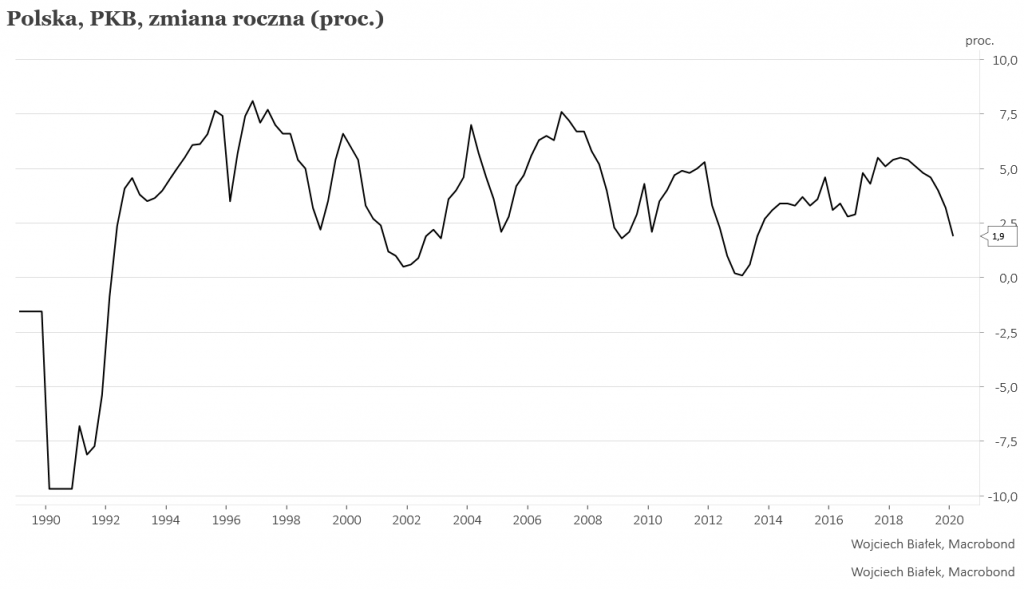

… spadek rocznej dynamiki PKB w Polsce do najniższego od 2013 roku poziomu +1,9 proc. w I kw. br.:

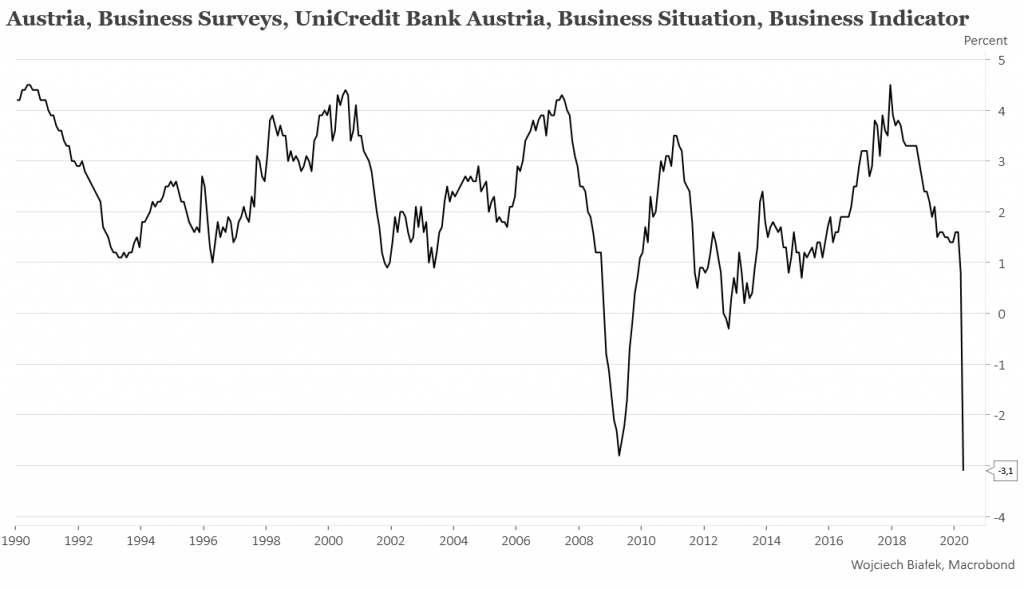

… spadek wartości publikowanego przez UniCredit Bank Austria wskaźnika oceny koniunktury austriackich przedsiębiorców w kwietniu:

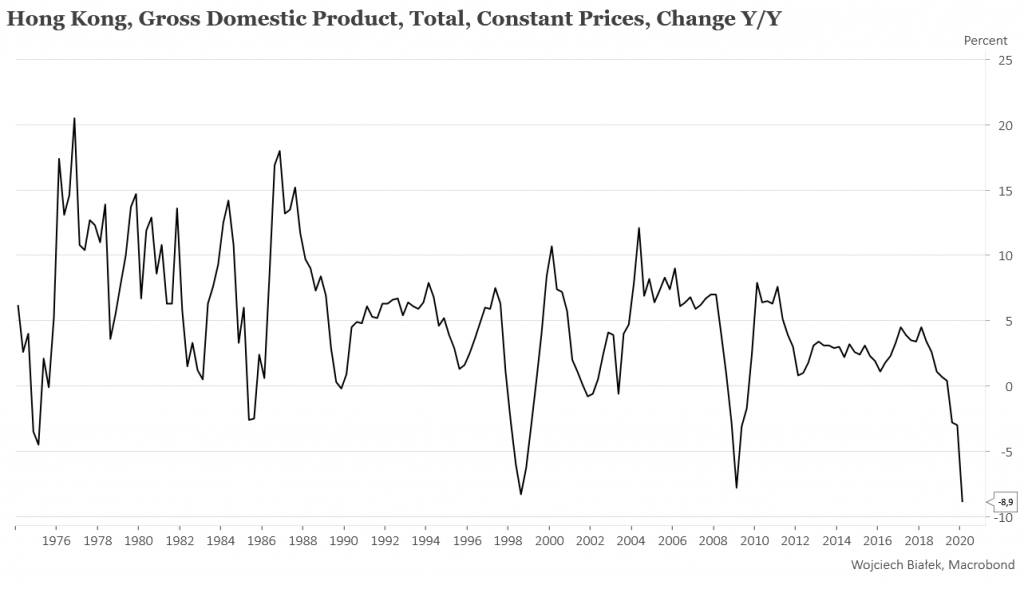

… spadek do najniższego poziomu od przynajmniej 1974 roku rocznej dynamiki PKB w Hongkongu w I kw. br. (-8,9 proc.):

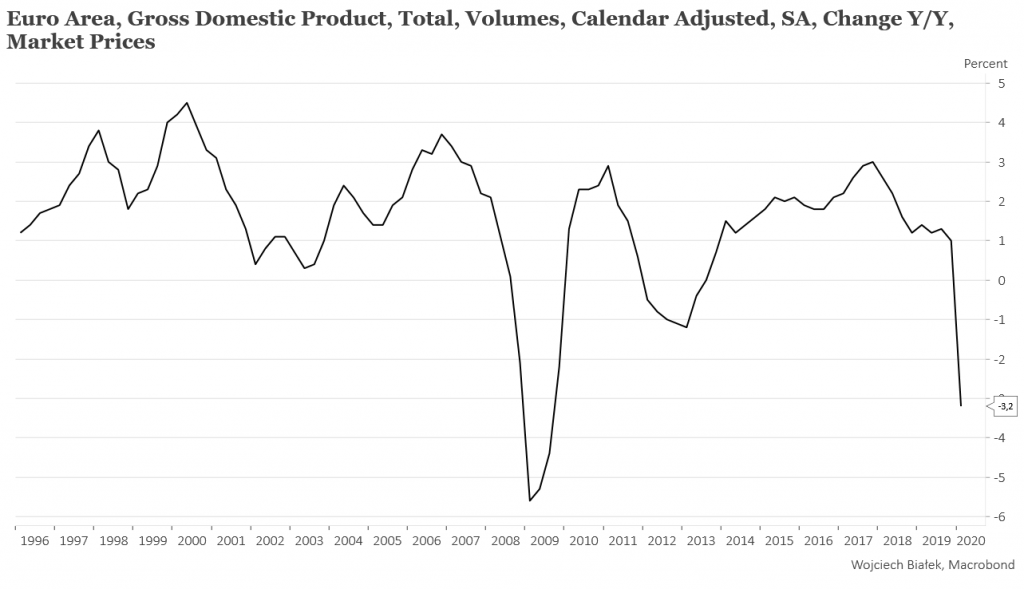

… spadek do najniższego od dekady poziomu -3,2 proc. rocznej dynamiki PKB w strefie euro w I kw. br.:

… spadek do najniższego od przynajmniej 1993 roku poziomu -17,8 proc. rocznej dynamiki sprzedaży detalicznej w USA w kwietniu:

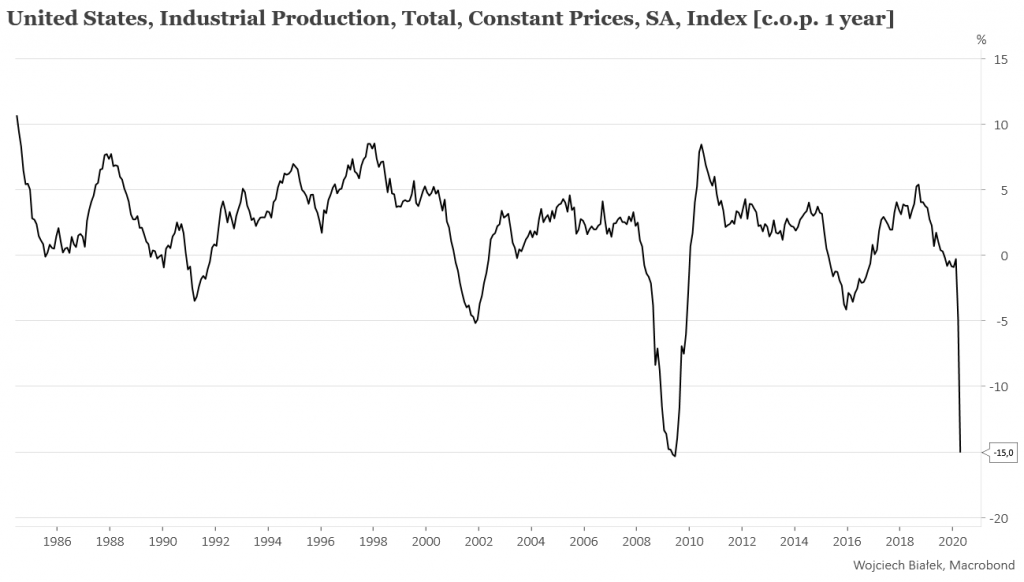

… spadek do najniższego od dekady poziomu -15 proc. rocznej dynamiki produkcji przemysłowej w USA w kwietniu:

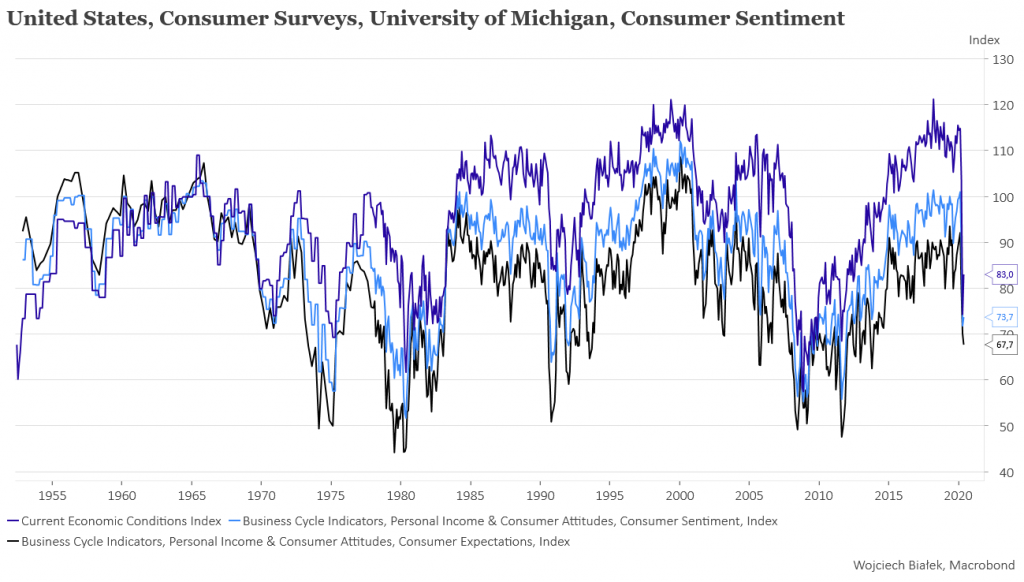

… lekkie odbicie w górę wartości publikowanego przez uniwersytet Michigan wskaźnika nastrojów amerykańskich konsumentów w maju:

… oraz spadek do najniższego od dekady poziomu -2,2 proc. rocznej dynamiki PKB w Japonii w I kw. br.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).