Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

NC Index pokonał poziom kolejnego szczytu z przeszłości – maksimum z lutego 2012 – i wyszedł na najwyższy poziom od 2011 roku. Do celu wzrostu sugerowanego przez rozmiar wcześniejszej wieloletniej opuszczonej w maju górą konsolidacji wartości indeksu zostało jeszcze ponad 20 proc., ale oczywiście nie jej pewne, czy ten teoretyczny cen indeks rynku New Connect zostanie osiągnięty, a jeśli tak, to czy w dotychczasowym – praktycznie bezkorekcyjnym – stylu.

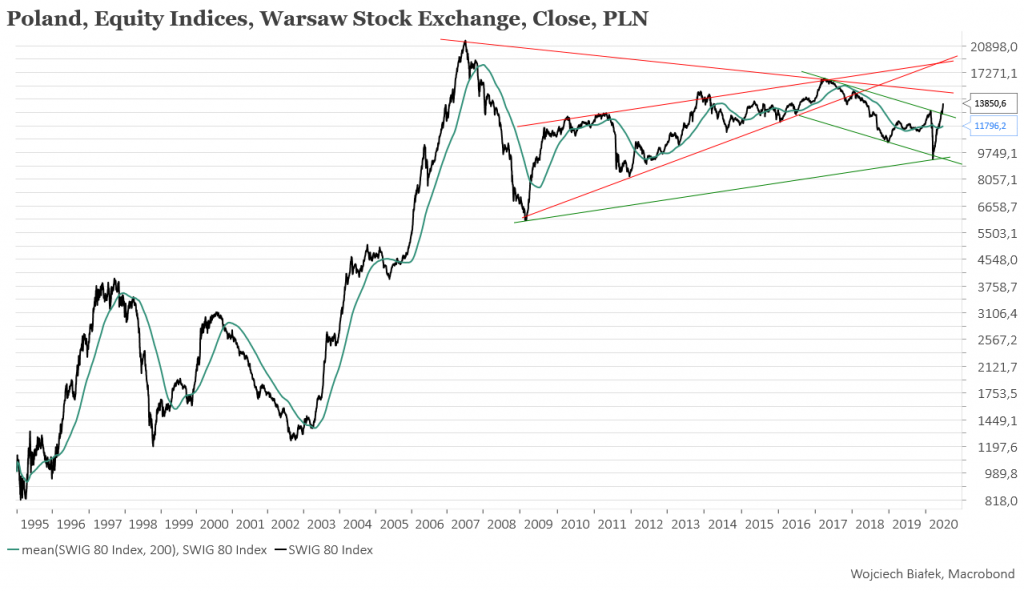

Za swoim mniejszym kolegą próbuje podążać sWIG-80, który ostatnio wyszedł na najwyższy poziom od 2 lat.

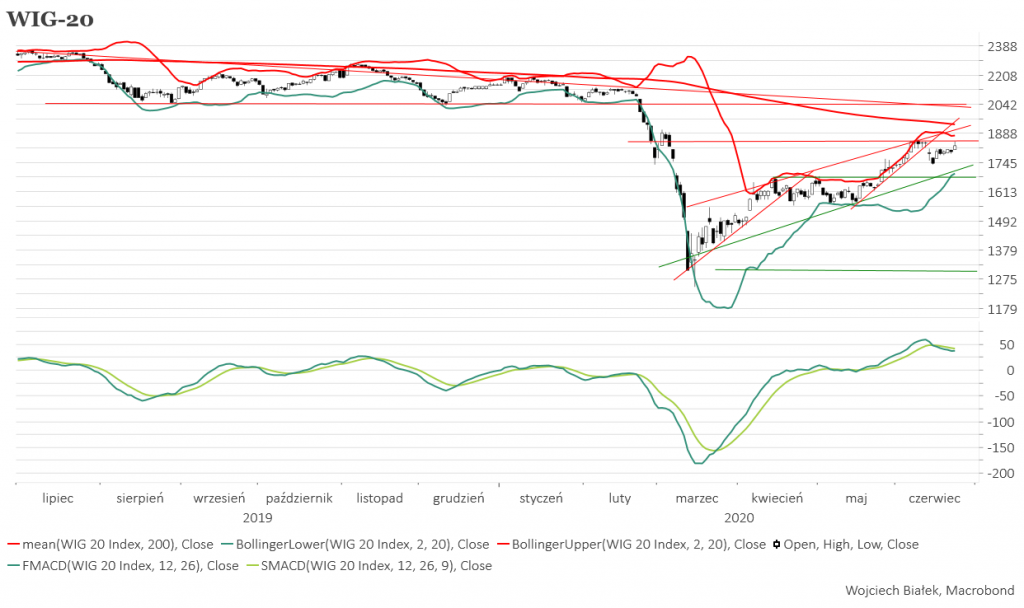

Gdyby manewr z końca kwietnia miał zostać powtórzony to WIG-20 powinien na chwilę wyjść powyżej poprzedniego maksimum szczytu odbicia, a następnie spaść. 30 kwietnia WIG-20 doszedł do poziomu 1682,13 minimalnie powyżej ustanowionego 15 dni wcześniej szczytu z 15 kwietnia (1673,5 pkt.). Obecne lokalne maksimum odbicia znajduje się na poziomie 1856,7 pkt. i zostało ustanowione 9 czerwca czyli 15 dni temu. Dokładne powtórzenie obecnie tego samego schematu obecnie byłoby dosyć niezwykłe, ale na razie poprzednie sekwencja rynkowa jest dosyć dokładnie kopiowana.

Kontrakty na S&P 500 są mniej odważne od WIG-20 i nadal wstrzymują się od ataku w stronę górnego ograniczenia wstęgi Bollingera. W Azji dziś rano brak było dominującej tendencji, ale przewagę miały indeksy rosnące (Indonezja +1,8 proc., Korea Południowa +1,6 proc.), a silniejszy spadek nastąpił tylko na giełdzie filipińskiej (-1,7 proc.).

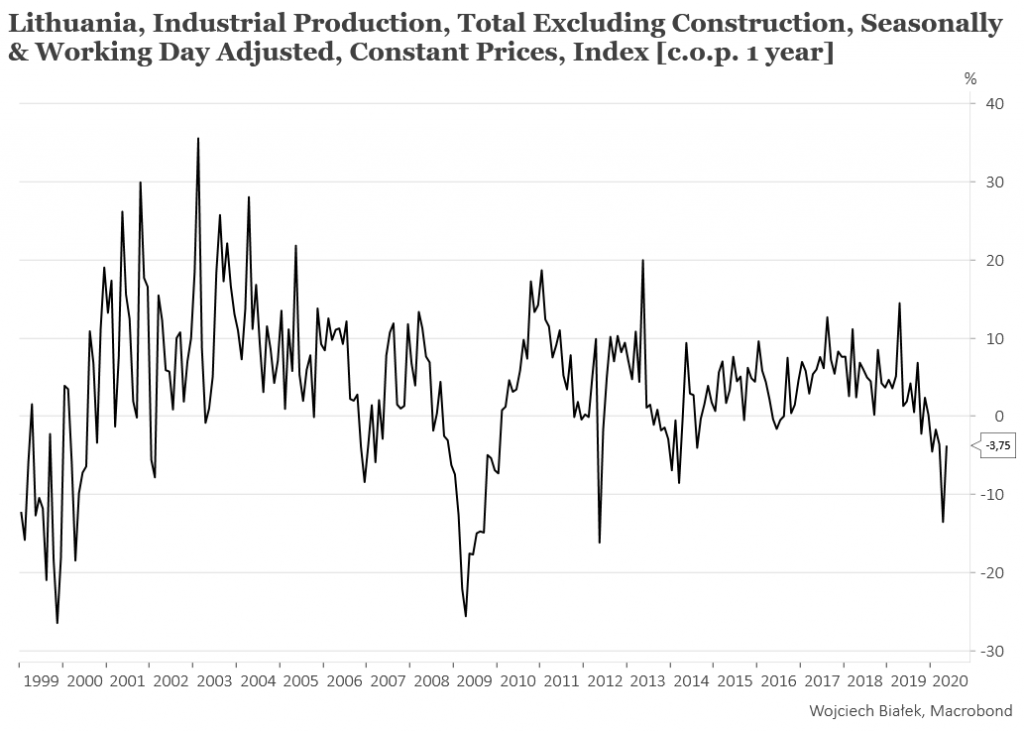

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć wzrost rocznej dynamiki produkcji przemysłowej na Litwie do -3,8 proc. w maju:

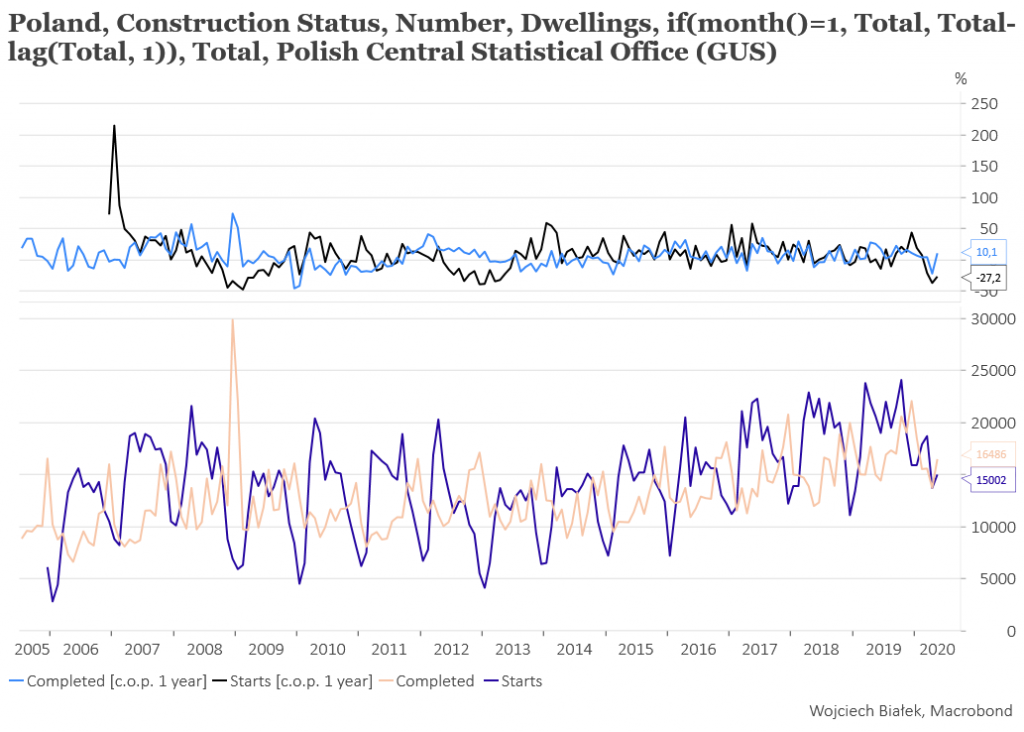

… lekkie odbicie w górę rocznej dynamiki liczny rozpoczętych budów w Polsce w maju (-27,2 proc.) i wzrost rocznej dynamiki zakończonych budów (+10,1 proc.):

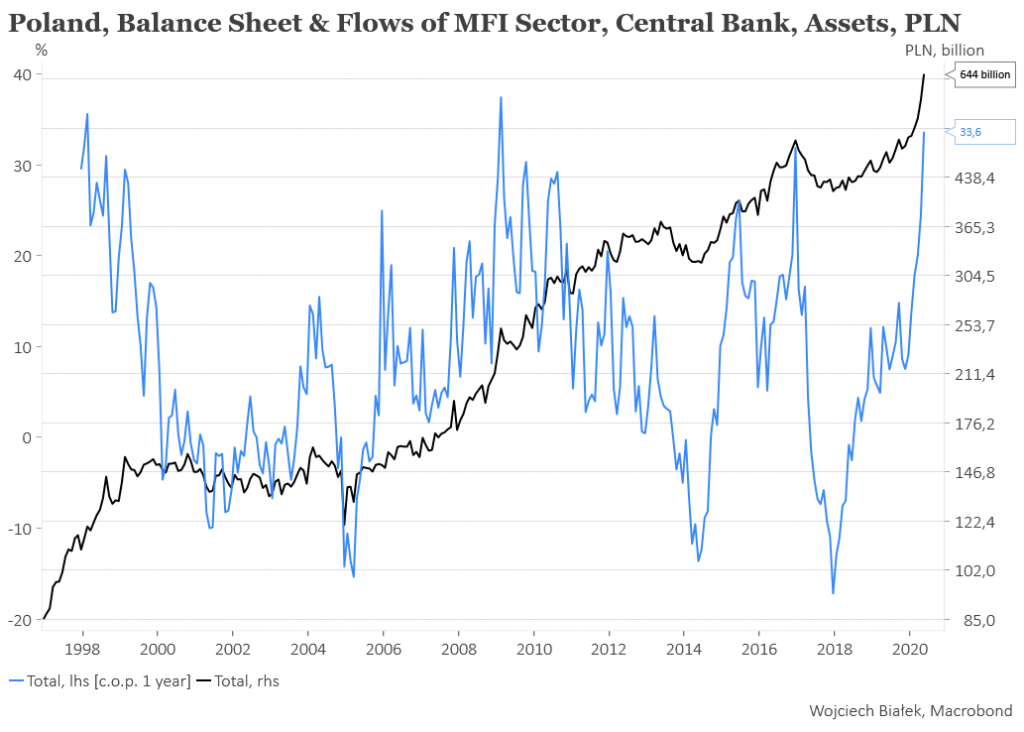

… wzrost rocznej dynamiki aktywów NBP do najwyższego poziomu od lutego 2009 roku w maju (+33,6 proc.):

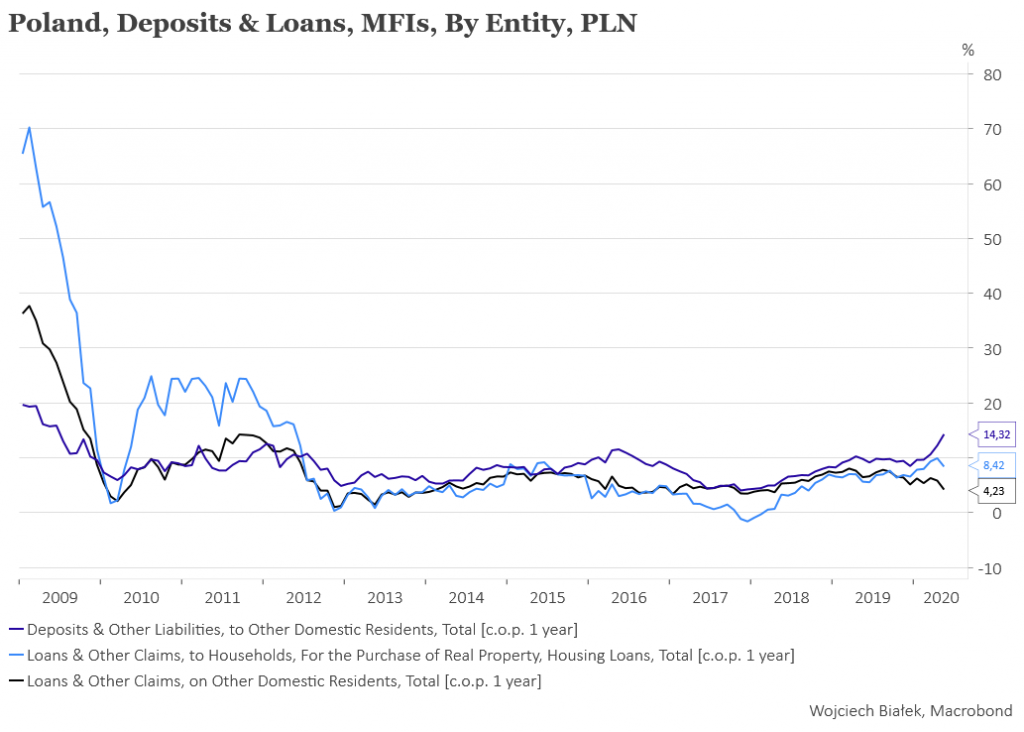

… wzrost rocznej dynamiki depozytów bankowych w Polsce do najwyższego poziomu od 2009 roku (+14,3 proc.) przy spadku rocznej dynamiki kredytów do najniższego poziomu od 2 lat (+4,2 proc.):

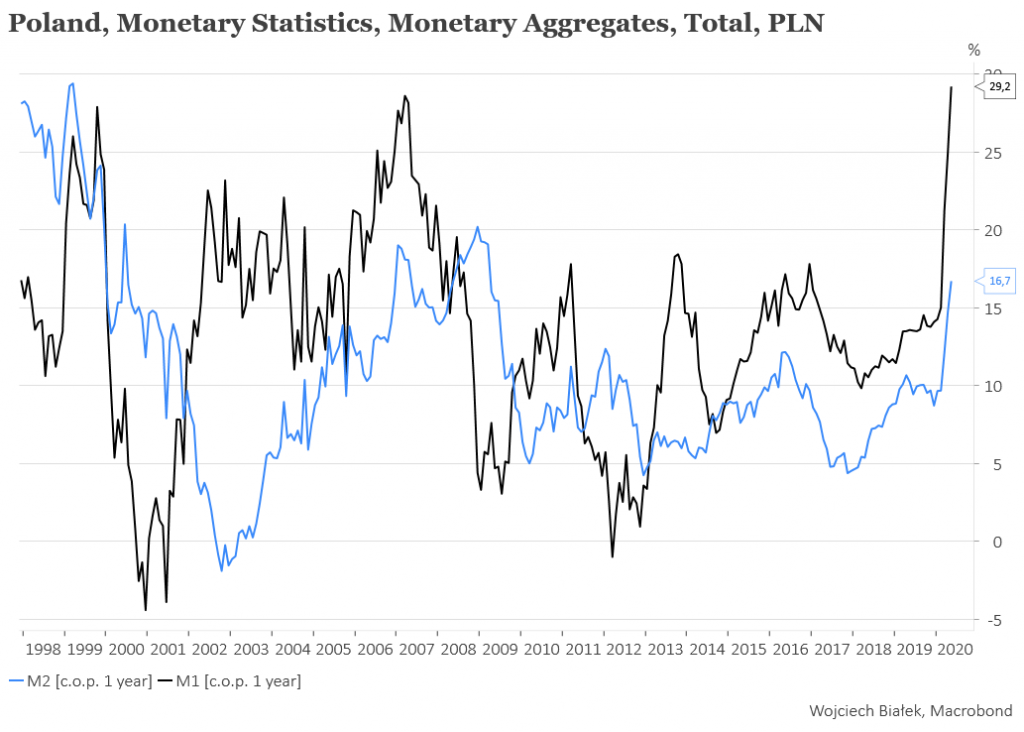

… wzrost rocznej dynamiki agregatu pieniężnego M1 w Polsce do najwyższego poziomu od przynajmniej 1998 roku w maju (+29,2 proc.) oraz wzrost rocznej dynamiki agregatu pieniężnego M2 do najwyższego poziomu od 2009 roku (+16,7 proc.):

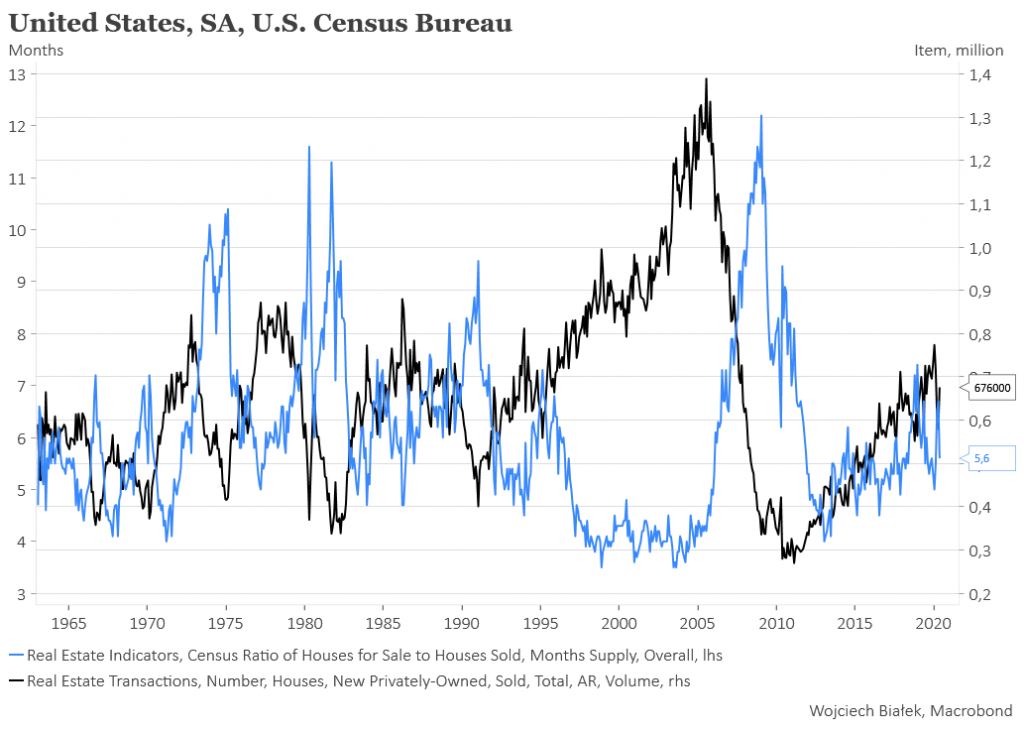

… majowy wzrost liczny nowych domów sprzedanych w USA:

… oraz majowe odbicie w górę rocznej dynamiki średniej ceny nowych domów sprzedanych w USA (-2,7 proc.):

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).