WIG-BANKI pozostaje najsłabszym indeksem sektorowym na GPW. Jego 2-miesięczny spadek pomiędzy lutym a kwietniem o ponad 40 proc. spowodowany wybuchem pandemii koronawirusa był porównywalny jedynie do tąpnięć z okresu sierpień-październik 2008 (bankructwo Lehman Brothers) i z okresu sierpień-październik 1998 (bankructwo Rosji).

Dalszy ciąg obu tych precedensów był różny. W 1998 roku taki spadek wyznaczył już dołek, chociaż indeks zbyt daleko nie uciekł na północ do początku marca 1999. Na przełomie 2008-2009 roku przyszło jeszcze jedno równie silne tąpnięcie (u nas wtedy wypłynął m.in. problem opcji walutowych).

Który z tych wzorców będzie bardziej podobny do scenariusza, który się zrealizuje na WIG-BANKI w tym roku?

Tego nie wiem, więc postanowiłem zrobić sobie indeks cenowy notowanych na GPW banków i zobaczyć, czy na nim coś można ciekawego zobaczyć. Coś podobne robiłem niedawno rekonstruując długą historię indeksu FANG+ (‘”Index builder” w Macrobondzie‘).

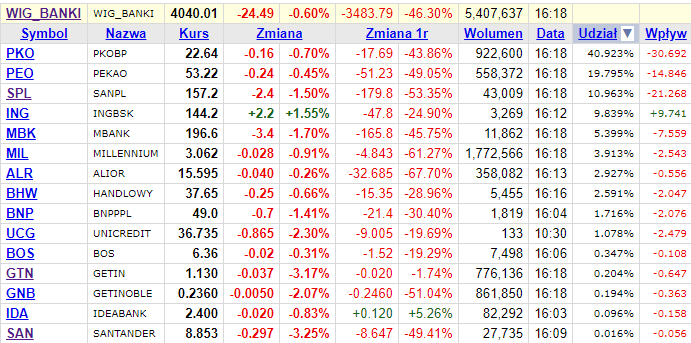

BANKI podobnie jak wszystkie inne indeksy sektorowe na GPW jest indeksem kapitalizacyjnym (udział w indeksie zależy od wielkości spółki). Na stooq-u można znaleźć dane na temat obecnych udziałów akcji poszczególnych banków obecnych na GPW w tym indeksie.

Jak widać Powszechna Kasa Oszczędności Bank Polski, Bank Polska Kasa Opieki, Santander Bank Polska i ING Bank Śląski mają obecnie w WIG-BANKI ok. 80 proc. udział i to one decydują o jego zachowaniu. Liczyłem, że wykres indeksu cenowego, w których wszystkie 15 składowych ma taki sam wpływ na zachowanie indeksu, będzie w istotny sposób różnił, co pozwoli być może próbować wyciągać jakiej wnioski na temat przyszłości.

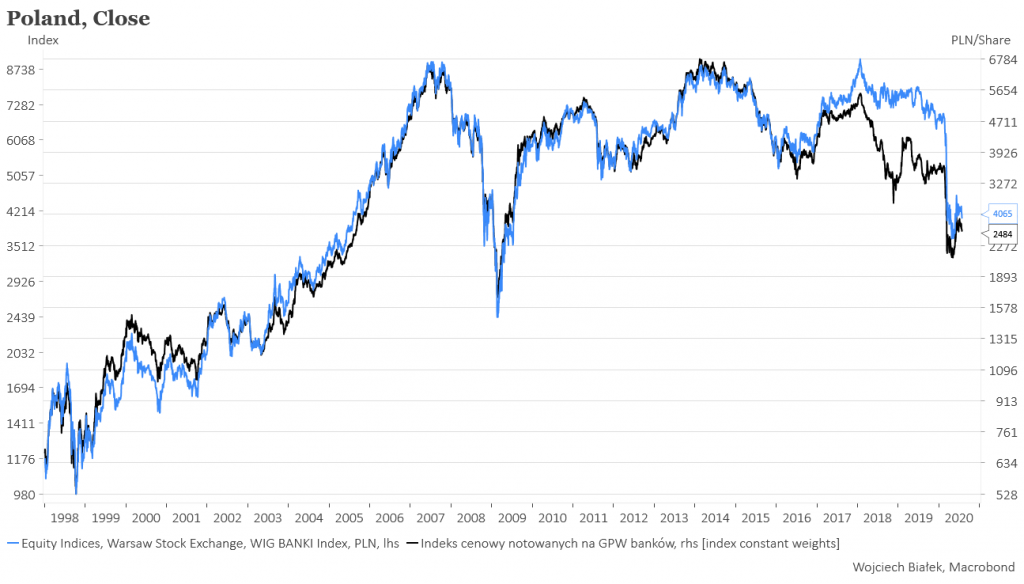

Rozczarowałem się. Co prawda uzyskany w ten sposób indeks cenowy akcji notowanych na GPW banków ma dłuższą bo sięgającą 1993 roku historię niż WIG-BANKI (od początku 1998):

… ale w okresie wspólnego istnienia zachowanie indeksów okazało się bardzo do siebie podobne.

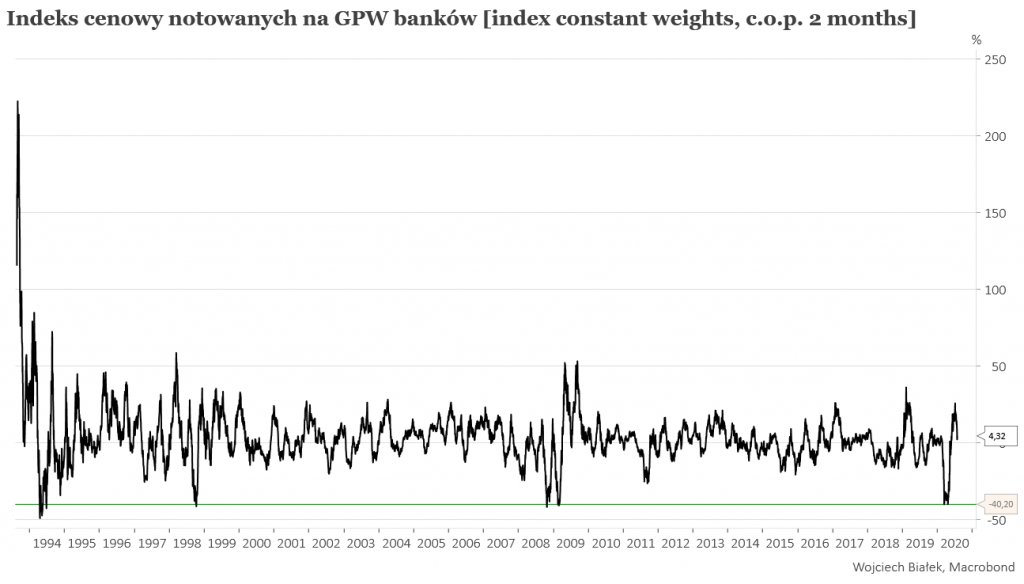

Co prawda dzięki dłuższej od WIG-BANKI historii mój indeks cenowy polskich banków obejmuje okres krachu z 1994 roku, kiedy to taka jak w kwietniu br. -40 proc. 2-miesięczna dynamika pojawiła się na jego początku czyli już w kwietniu 1994:

… ale nie sądzę, żeby był to jakiś ważny argument.

Jeśli zrobimy wykres względnej siły WIG-BANKI do mojego indeksu cenowego banków to zrobi się nieco ciekawiej:

Do listopada 2018 widzimy silny okres przewagi ważonego kapitalizacją WIG-BANKI, co wynika zapewne z silnego krachu, które się do tej daty rozgrywał na akcjach obu Getinów. Od tamtej pory indeks cenowy miał dużą przewagę. Również koronawirusowy kryzys w tym roku bardziej zaszkodził akcjom dużych banków. Nie bardzo jednak wiem, czy z tego wykresu względnej siły można coś ciekawego wyczytać.

Podsumowanie: zrobiłem sobie w Macrobondzie indeks cenowy 15 notowanych na GPW banków, ale raczej niewiele z niego potrafiłem wyczytać.