Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

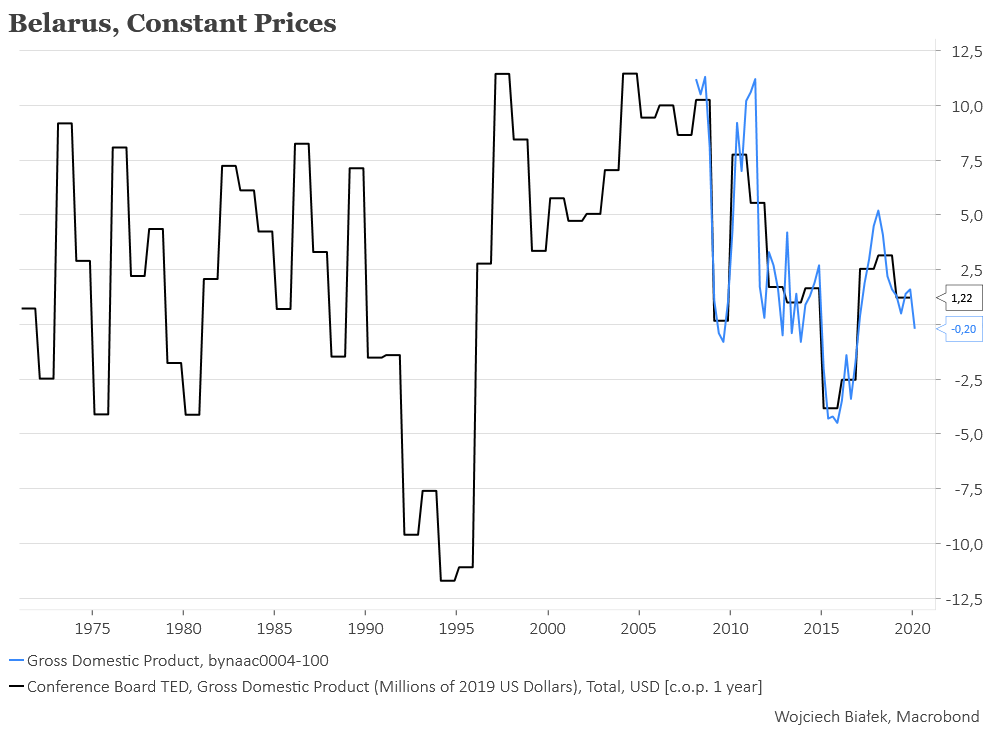

Ostatnie wydarzenia na Białorusi związane z wyborami prezydenckimi w tym kraju można potraktować jako pretekst do przyjrzenia się podstawowym parametrom gospodarczym naszego sąsiada. Jak sugerują dane na temat rocznej dynamiki PKB na Białorusi kraj ten minął apogeum kryzysu wywołanego rozpadem Związku Radzieckiego w 1994 roku i od tamtej pory do 2008 roku rozwijał się dosyć szybkim tempie momentami przekraczającym 10 proc. Globalna recesja z lat 2008/2009 dotknęła Białoruś dosyć łagodnie, a w 2011 roku dynamika PKB ponownie przekroczyła 10 proc., ale od tamtej pory można zaobserwować wyraźne osłabienie dynamiki PKB, która w I kw. br. była lekko ujemna.

To spowolnienie nie jest zbyt silne, bo dane na temat rocznej dynamiki produkcji przemysłowej i sprzedaży detalicznej w okresie kwiecień-czerwiec nie sugerują jego znaczącego pogłębienia w II kw.

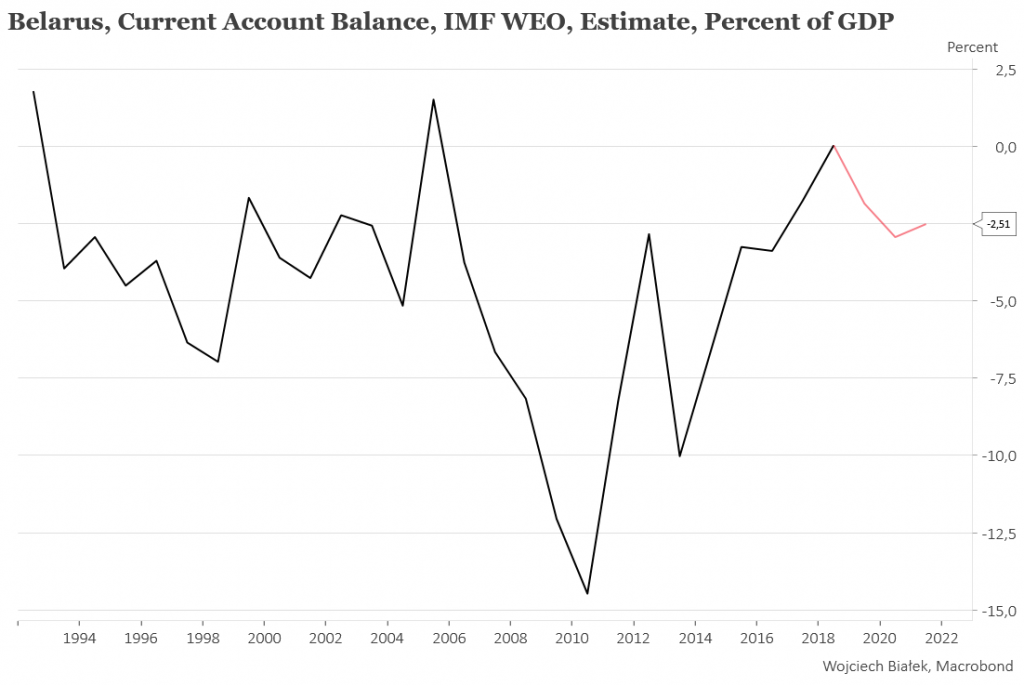

Pomijając hiperinflacyjną depresję z początku lat 90-tych największy kryzys dotknął Białoruś w 2011 roku, kiedy to reagując na wzrost deficytu obrotów bieżących w 2010 roku do poziomu -14,5 proc. PKB:

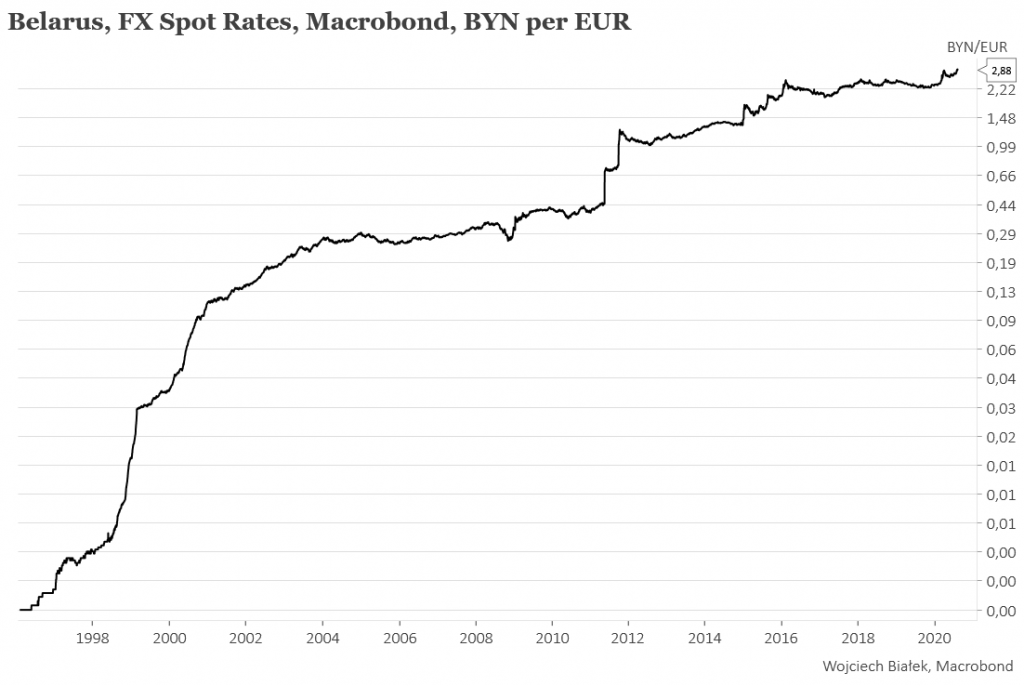

… kurs euro względem białoruskiego rubla wzrósł prawie 3-krotnie.

Efektem tej dewaluacji był skok rocznej dynamiki indeksu cen detalicznych (CPI) do prawie 110 proc. w styczniu 2012, ale od tamtej pory tempo inflacji wróciło na Białorusi w okolice +5 proc.

Na WIG-u 20 nadal panuje flauta – wczoraj indeks wzrósł o 0,3 proc. Rosły również pozostałe indeksy GPW (najsilniej sWIG-80 +1,2 proc.), natomiast po raz trzeci z rzędu spadła wartość NCIndex. To potencjalnie istotna informacja, bo od czasu rozpoczęcia w marcu szalonego wzrostu wartości tego indeksu nie zdarzyła się dłuższa niż właśnie 3 sesje sekwencja spadkowa NCIndex. Ewentualny 4-ty z rzędu spadek – kiedy wreszcie nastąpi – można będzie traktować jako ostrzegawczy sygnał słabnięcia tendencji wzrostowej.

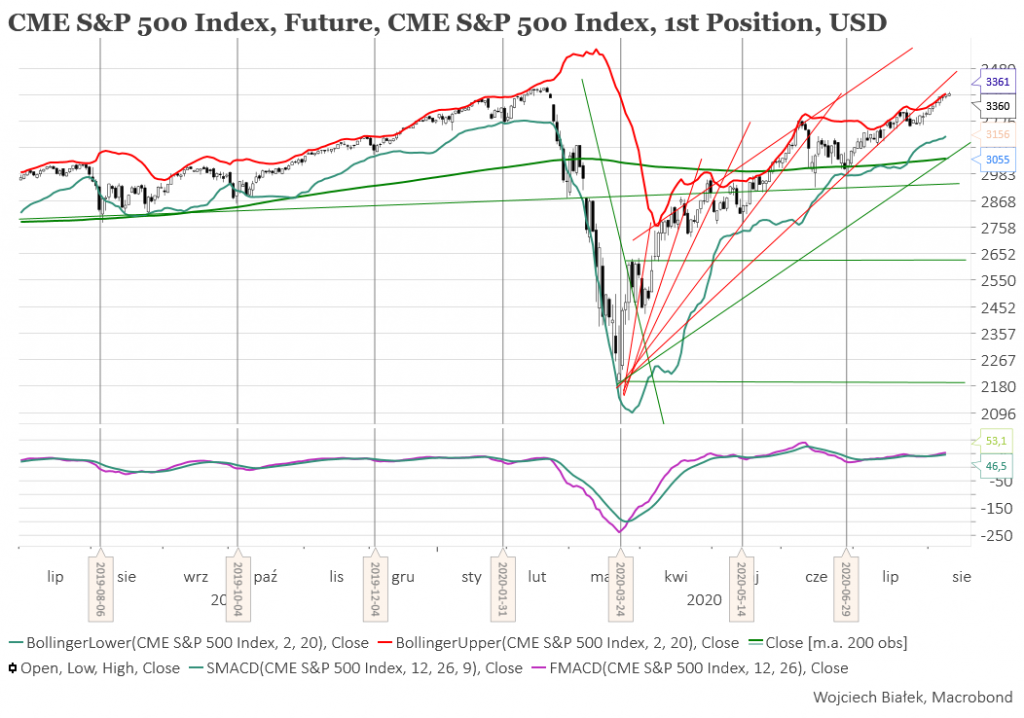

Cena kontraktów na S&P 500 kontynuowała cały czas pełznięcie w górę wzdłuż górnego ograniczenia wstęgi Bollingera. Dziś rano w Azji koreański Kospi po raz kolejny ustanowił swe nowe 2-letnie maksimum. Lekką przewagę miały indeksy rosnące (ponad 1 proc. oprócz Kospi również Nikkei, Hang Seng i tajski SET). Ponad 1 proc. tracił dziś rano Shanghai B-Share Index.

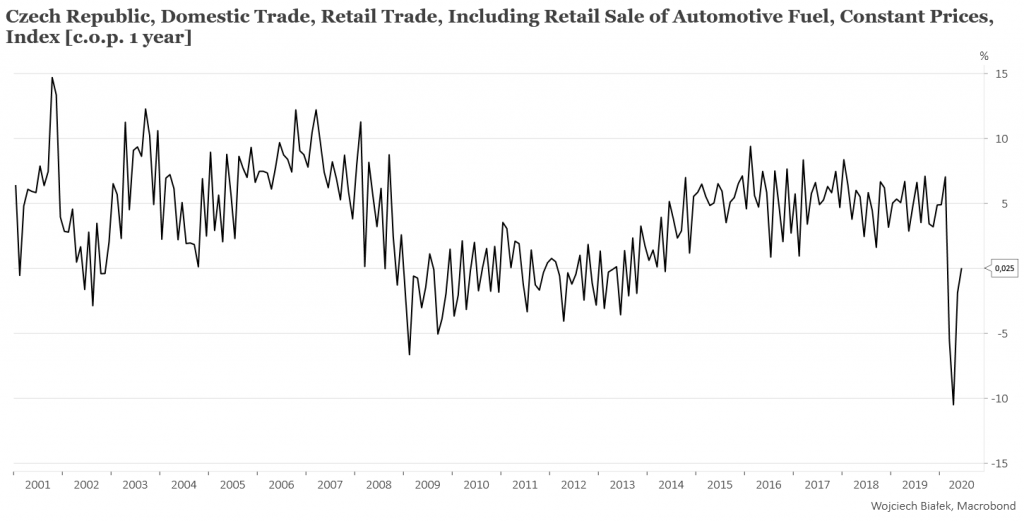

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć powrót rocznej dynamiki sprzedaży detalicznej w Czechach do minimalnie dodatnich wartości w czerwcu:

… spadek rocznej dynamiki produkcji przemysłowej w Finlandii do -6,1 proc. w czerwcu:

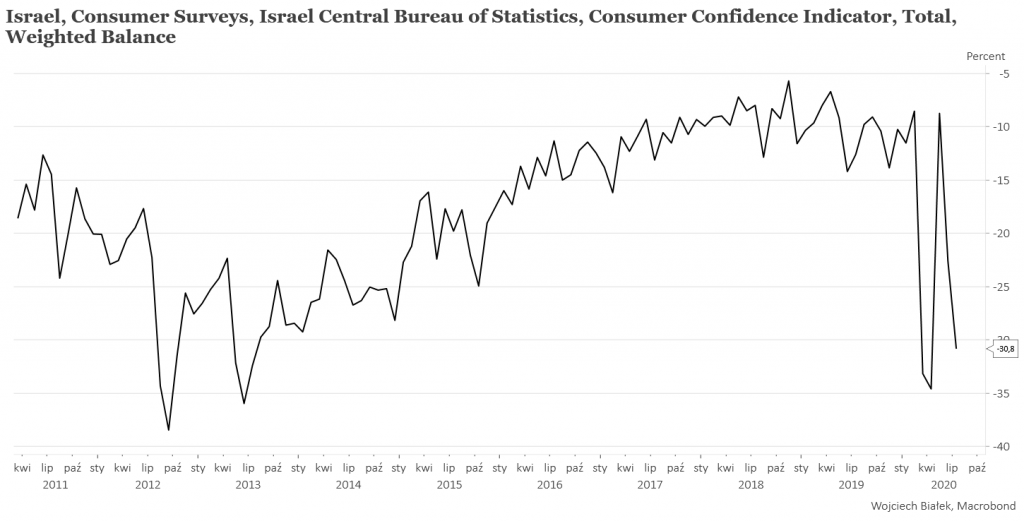

… ponowny silny spadek wartości wskaźnika zaufania konsumentów w Izraelu w lipcu:

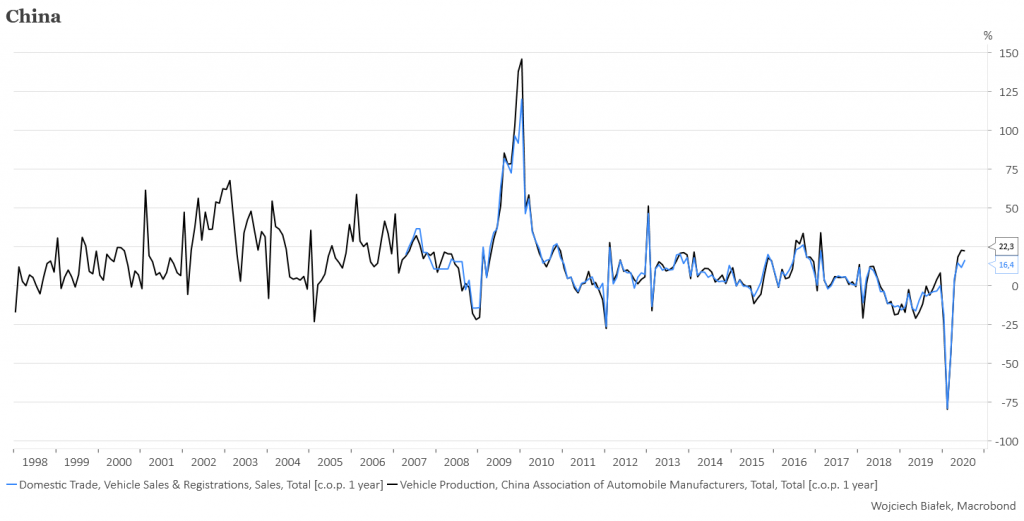

… wysoką roczną dynamikę produkcji samochodów w Chinach w lipcu (+22,3 proc. r/r) oraz ich sprzedaży (+16,4 proc. r/r):

… -7,9 proc. roczną dynamikę produkcji przemysłowej w Bułgarii w czerwcu:

… oraz wzrost szacowanej przez Japan Center for Economic Research rocznej dynamiki PKB w Japonii w czerwcu do -9,1 proc.:

\Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).