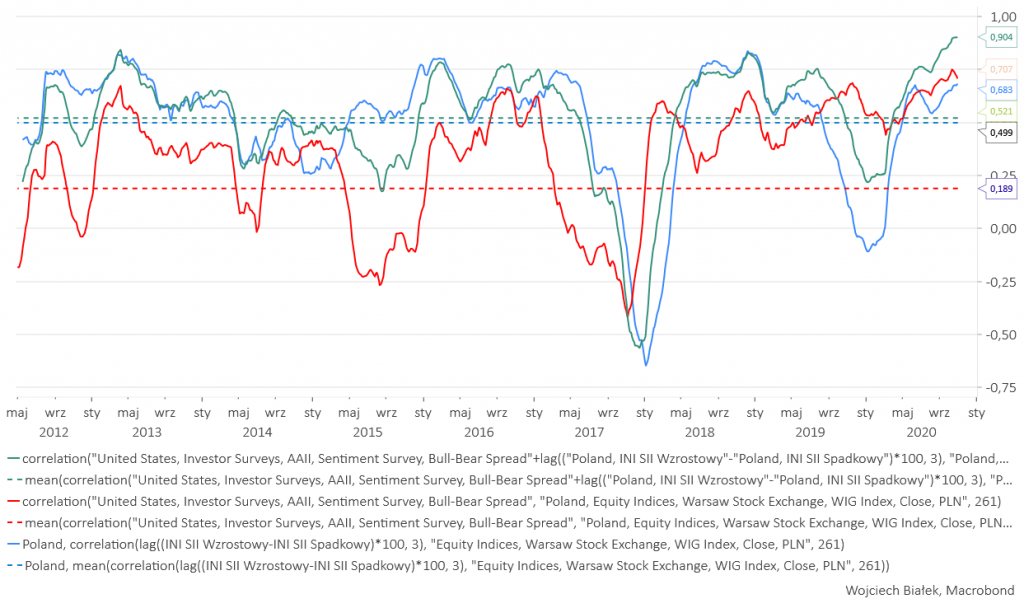

Sprawdzałem dziś wartości współczynników korelacji pomiędzy WIG-iem a dwoma wskaźnikami sentymentu krajowym INI SII i amerykańskim AAII. Z ciekawości policzyłem też wskaźniki korelacji pomiędzy WIG-iem a sumą INI SII i AAII i wynik mnie zaskoczył, bo o ile zgodnie z oczekiwaniami WIG wykazywał w przeszłości wyższe wartości współczynników korelacji z INI SII niż z AAII, o tyle jeszcze wyższy wynik (0,90 w okresie minionego roku; najwięcej w sięgającej 2011 roku historii) pojawił się przy korelowaniu WIG-u i sumy INI SII i AAII.

Powered by macrobond.com

W okresie minionych ponad 9 lat średnia wartość takich liczonych dla rocznych okresów współczynników korelacji pomiędzy WIG-iem a wskaźnikami sentymentu (INI SII, AAII oraz INI SII+AAII) była najwyższa w przypadku sumy INI SII i AAII, nieco niższa w przypadku INI SII oraz znacznie niższa dla samego AAII.

Powered by macrobond.com

Podsumowanie: z powyższego płynie sugestia, że być może lepsze efekty osiągnie się używając przy ocenie krótkoterminowych perspektyw naszego rynku nie sam wskaźnik sentymentu INI SII, ale sumę INI SII i amerykańskiego AAII.