Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

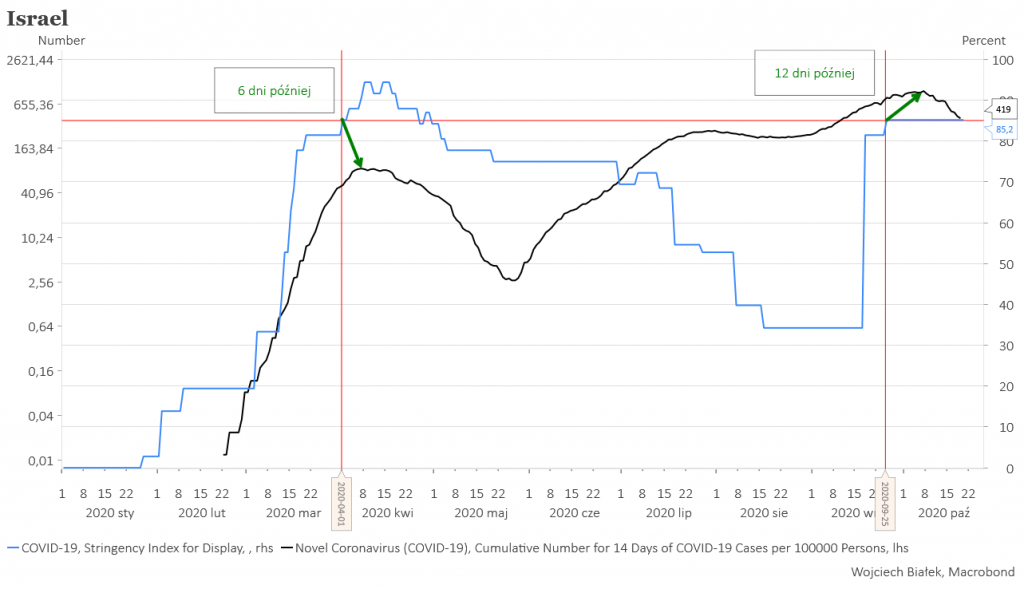

Uniwersytet w Oxfordzie wraz z będącą jego częścią Blavatnic School of Government publikuje niezwykle bogaty zbiór danych ilustrujący różne aspekty trwającej pandemii koronawirusa SARS-CoV-2. Jednym z licznych wskaźników, które w ich zbiorze danych można znaleźć, jest “Stringency Index” próbujący mierzyć i porównywać skalę surowości podejmowanych przez rządy poszczególnych krajów działań mających na celu opanowanie pandemii. Izrael, który we wrześniu stał się krajem z największą liczbą nowych potwierdzanych testami zakażeń na głowę mieszkańca na świecie, zmuszony został w ten sposób do przywrócenia równie rygorystycznych ograniczeń jak te wprowadzone wiosną w reakcji na pierwszą falę pandemii. O ile wiosną spadek liczby wykrywanych w ciągu 2 tygodni nowych zarażeń na głowę mieszkańca rozpoczął się już w 6 dni po osiągnięciu przez “Stringency Index” obecnego poziomu 85,19 proc., o tyle obecnie pomiędzy dojściem do tego poziomu surowości obostrzeń, co nastąpiło 25 września, a początkiem obiecującego spadku liczby nowych potwierdzanych testami zarażeń zarejestrowanych w ciągu 2 tygodni minęło 12 dni.

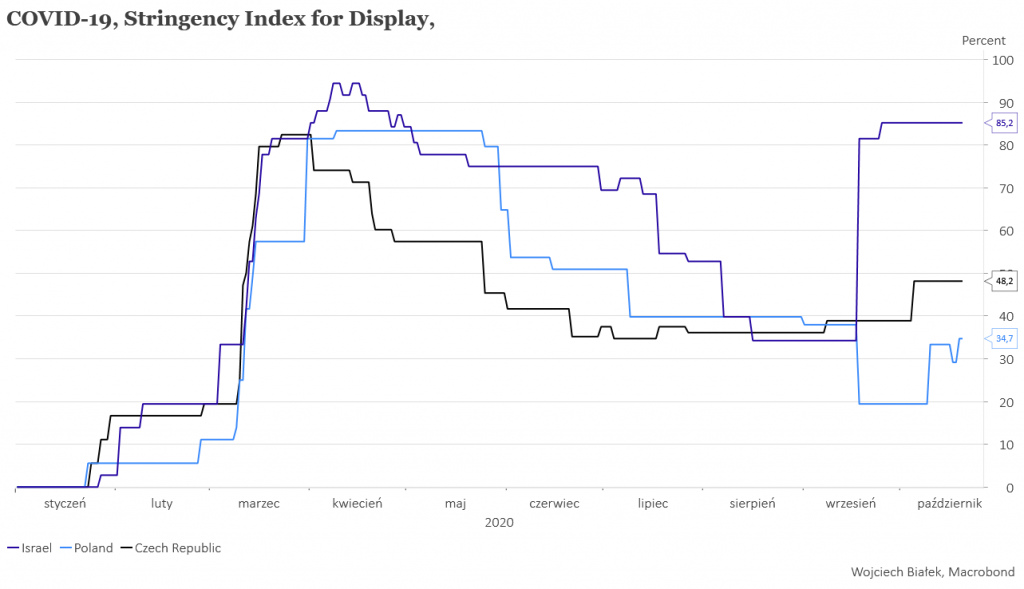

Oczywiście powyższe może być jedynie przypadkową zbieżnością, a co więcej nie ma większej pewności, że sytuacja różnych krajów jest – z całego mnóstwa powodów – porównywalna, ale z ciekawości możemy porównać wartości tego “Stringency Index” dla Izraela, Czech i Polski.

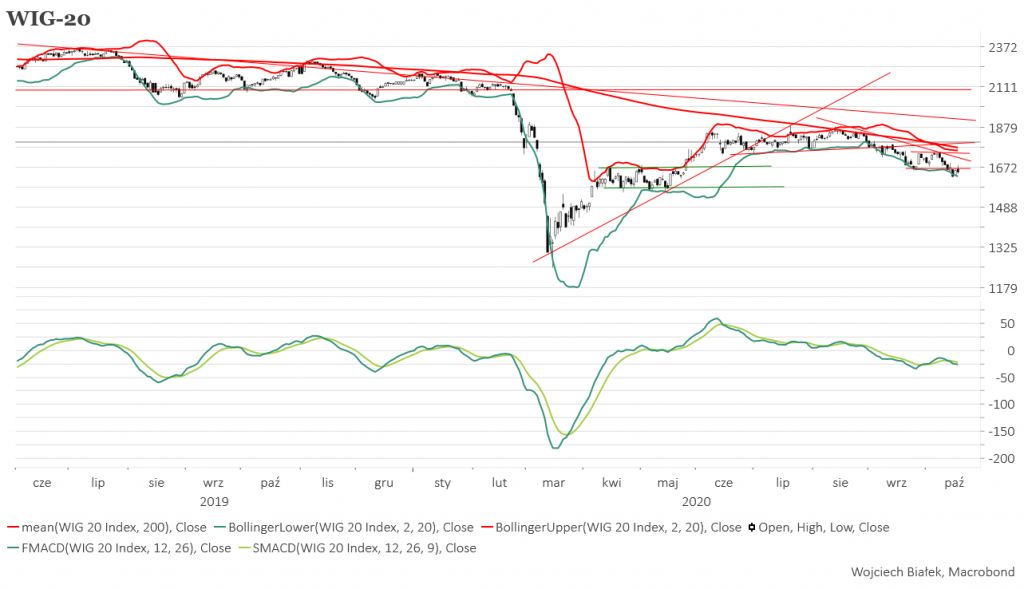

WIG-20 nie zdołał w poniedziałek przełamać oporu stawianego przez minimum z 24 września (-0,4 proc.). Wartość standardowego MACD dla WIG-u 20 również spadała, ale na razie nie potwierdzała ostatniego dołka indeksu utrzymując się powyżej swego wrześniowego minimum. Wczoraj spadła również wartość WIG-u (-0,2 proc.), ale rosły indeksu mniejszych spółek (najwięcej bo 2,6 proc. zyskał NCIndex). Wśród indeksów sektorowych WIG-GAMES zanim spadł ostatecznie o 0,2 proc. zaliczyć w trakcie sesji swoje historyczne maksimum.

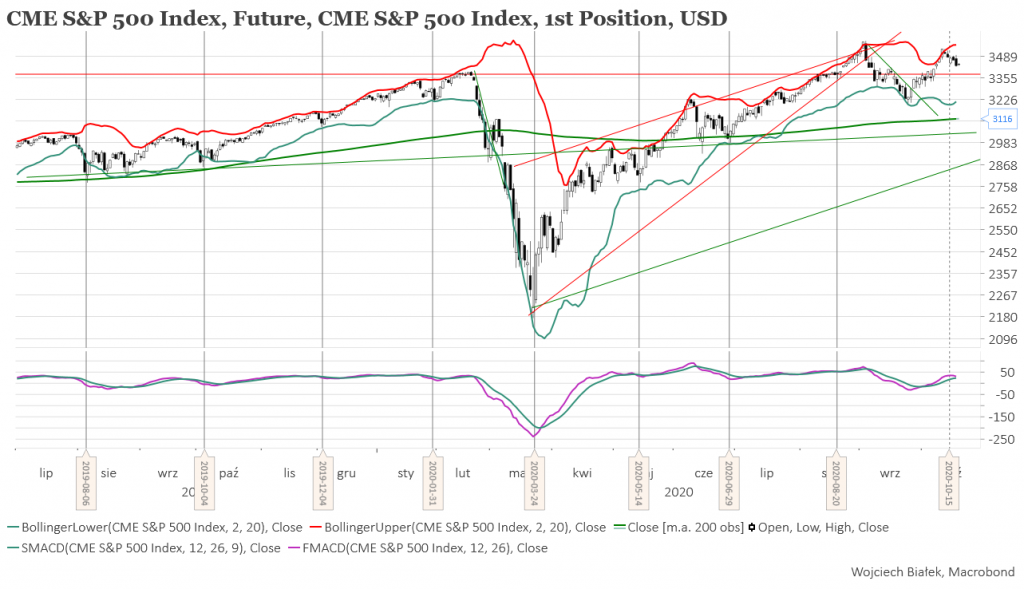

Po wczorajszym silniejszym spadku do najniższego poziomu od ponad tygodnia cena kontraktów na S&P 500 odbijała się lekko w górę dziś rano (+0,4 proc.). W Azji we wtorek brak było dominującej tendencji, do najwyższego poziomu od połowy sierpnia wzrósł filipińskie PSEi (+1,6 proc.), o -0,6 proc. korygował się australijski All Ordinaries Index, który w poniedziałek osiągnął najwyższy poziom od pierwszej połowy marca.

Korporacja KGL (C/Z 8,9, C/WK 0,86, stopa dywidendy 2,2 proc. kapitalizacja 108 mln zł) została w tym miejscu wspomniana 5 marca br. Tego dnia kurs akcji spółki zamknął się na poziomie 12,95 zł. Wczoraj jedna akcja spółki kosztowała na zamknięcie 15,20 zł. Osiągnięcie przez kurs akcji spółki górnego ograniczenia kilkuletniego kanału trendu spadkowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 7 miesięcy temu nieaktualnymi.

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć informację na temat wysokości międzynarodowej pozycji inwestycyjnej netto Turcji w II kw. br.:

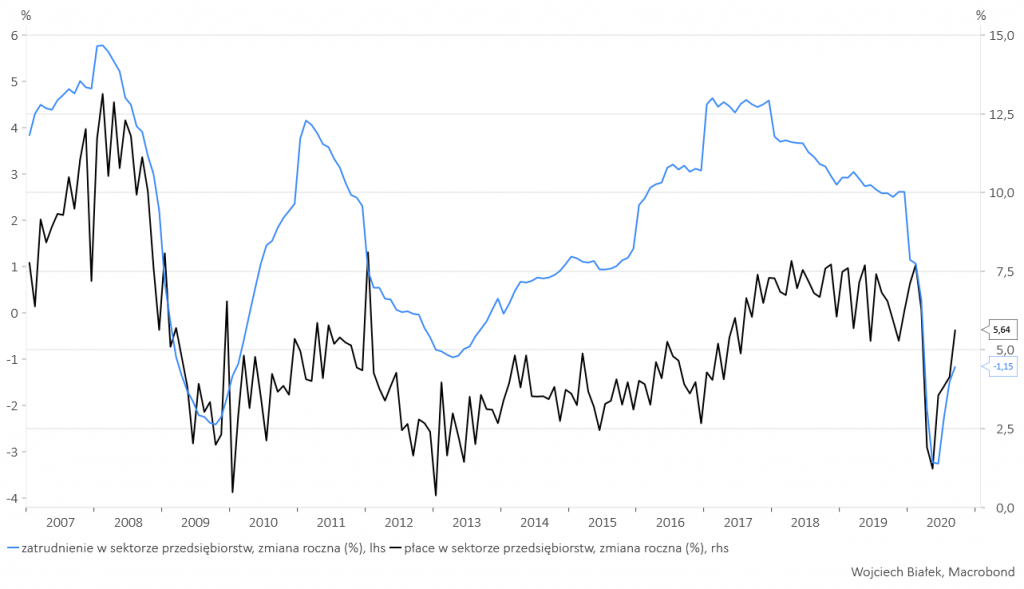

… +5,6 proc. roczną dynamikę płac w sektorze przedsiębiorstw oraz -1,2 proc. roczną zmianę zatrudnienia w sektorze przedsiębiorstw w Polsce we wrześniu:

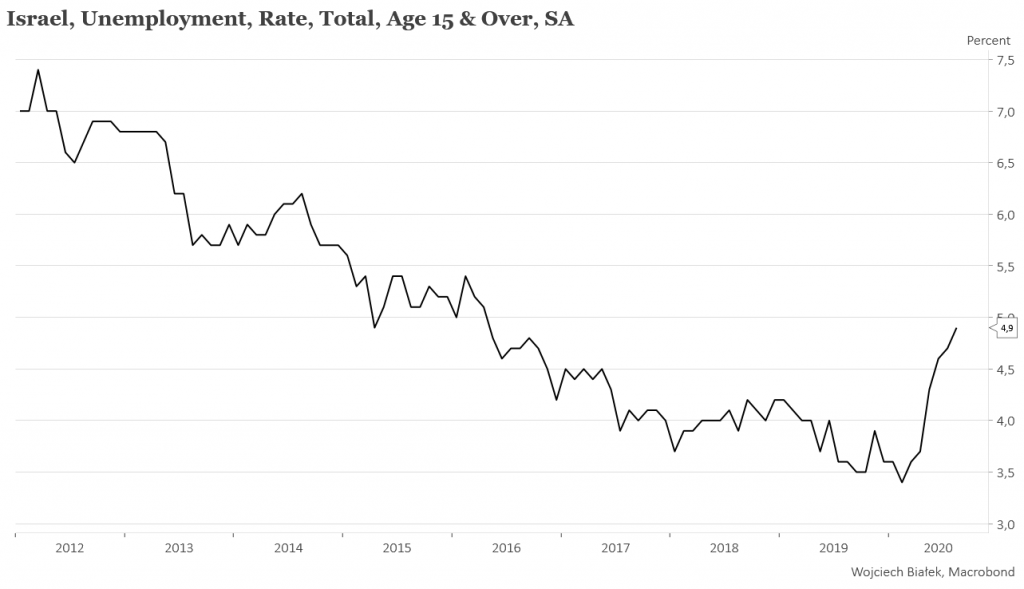

… wzrost wysokości stopy bezrobocia w Izraelu do najwyższego poziomu od 4 lat w sierpniu (4,9 proc.):

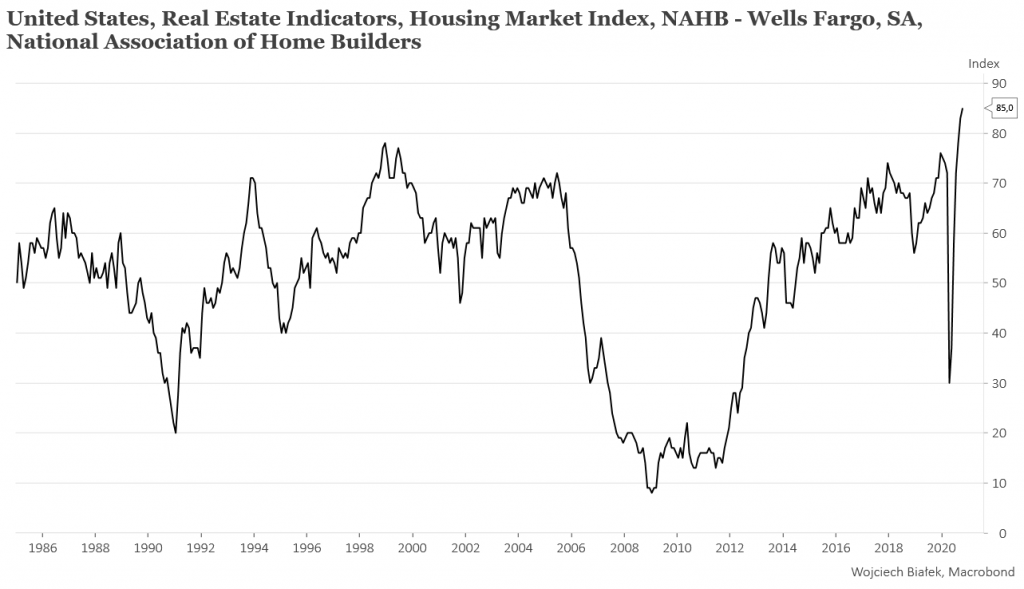

… kolejny rekord wartości publikowanego przez NAHB-Wells Fargo wskaźnika koniunktury na rynku deweloperskim w USA w październiku:

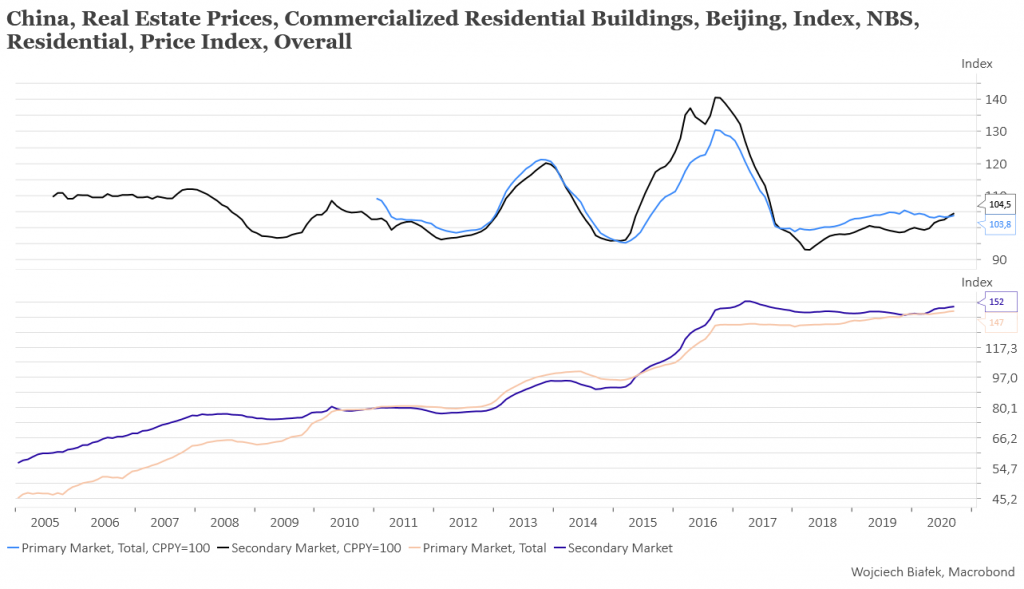

… wrześniowe dane na temat zachowania cen nieruchomości mieszkalnych na rynku pierwotnym i wtórnym w Pekinie:

… oraz wrześniowe wyniki handlu zagranicznego Szwajcarii:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).