Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

W trakcie dzisiejszej sesji japoński indeks Nikkei 225 pokonał poziom szczytu z marca 1991 i wyszedł na najwyższym poziom od sierpnia 1990 roku, a więc od ponad 30 lat. Przyjmując 34 lata jako obserwowaną ostatnio długość cyklu pokoleniowego dawałoby to okolice przełomu lat 2023 i 2034 jako następny orientacyjnych szczyt cyklu pokoleniowego na japońskim rynku akcji.

Warto przy okazji zwrócić uwagę, że japoński jen, który umacniał się do amerykańskiego dolara od czasu załamania się w 1971 roku powojennego systemu walutowego kursów stałych z Bretton Woods do 2011 roku, później – w latach 2011-2015, przełamał 40-letnią linię trendu i od 9 lat zdaje się być w trakcie ruchu powrotnego do niej. Główne szczyty siły jena z 1995 i 2011 i późniejsze fale osłabienia tej waluty można wiązać z konsekwencjami kosztów ponoszonych później przez Japonię wskutek silnych trzęsień ziemi w Kobe (1995) i Fukushimie (2011). Można te odległe o 16,5 roku dołki dolara wiązać z kryzysami finansowymi wywołanymi m.in. przez słabość dolara w Meksyku (1994) i strefie euro (2011-2012). Można również te 16,5 roku wiązać z dosyć typową ostatnio długością cyklu inwestycji infrastrukturalnych czyli cyklem Kuznetsa, co sugerowałoby, że następny – ale poprzedzony silnym odbiciem kursu w górę! – tak ważny dołek USD/JPY (oraz stosowne trzęsienie ziemi? 😉 poprzedzający trwałą zmianę długoterminowego trendu? – powinien wypaść w okolicach 2028 roku. W poprzednim cyklu Kuznetsa szczyt jena z 1995 roku wypadł 5 lat po szczycie Nikkei.

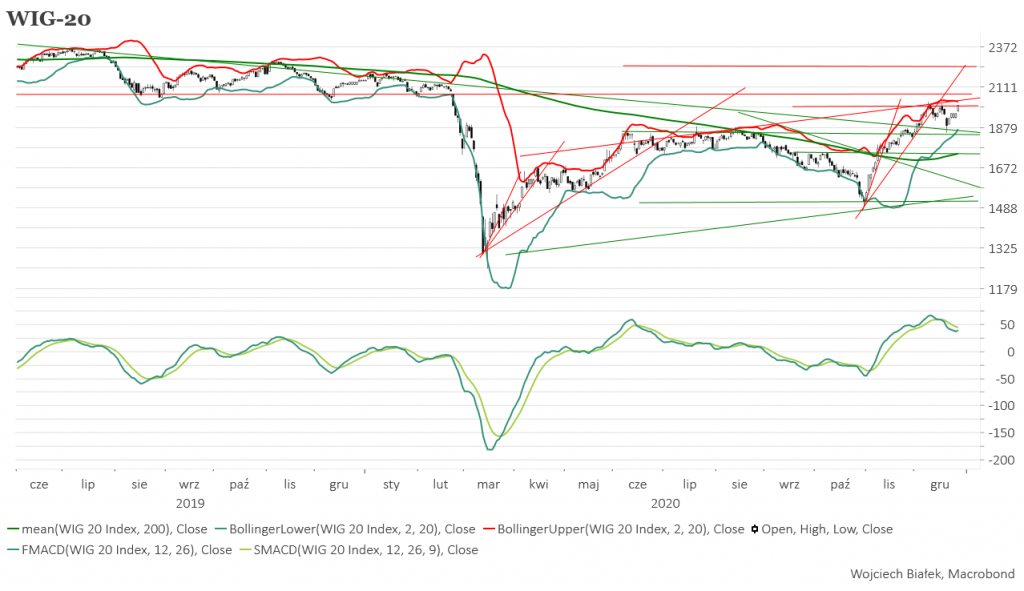

WIG-20 rosnąc wczoraj o 2,5 proc. zaatakował krótkoterminowy poziom oporu wyznaczony przez grudniowe szczyty indeksu. Rosły wczoraj również pozostałe główne indeksy polskiego rynku akcji (nadal najsłabszy był NCIndex, który zwyżkował jedynie o 0,5 proc.). sWIG-80 wyszedł na swe nowe ponad 3-letnie maksimum. Wśród indeksów sektorowych nowe przynajmniej roczne szczyty ustanowiły WIG-BUDOW oraz WIG-TELKOM. Wśród indeksów narodowych swe nowe przynajmniej roczne szczytu ustanowiły WIG-CEE i WIG-UKRAIN.

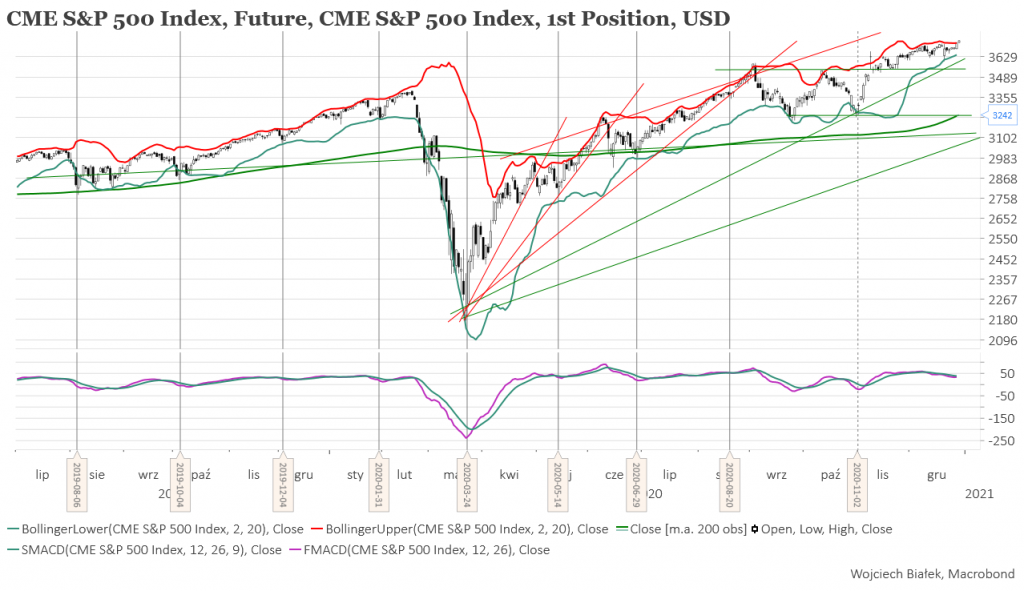

Cena kontraktu na S&P 500 wyszła wczoraj na swój nowy rekord i dziś kontynuowała wzrost (+0,4 proc.) docierając do poziomu górnego ograniczenia wstęgi Bollingera. W Azji dziś rano przeważały wzrosty. najsilniejsze bo aż o 2,7 proc. rósł japoński Nikkei 225. Swe nowe przynajmniej roczne rekordy ustanawiały główne indeksy w Japonii, Nowej Zelandii, Indiach i na Tajwanie. Najsilniej o 0,8 proc. spadła główny indeks giełdy w Indonezji.

Spółka Lentex (C/Z 23,9, C/WK 1,91, stopa dywidendy 8,5 mln zł, kapitalizacja 518 mln zł) została w tym miejscu wspomniana 7 kwietnia br. Tego dnia kurs akcji spółki zamknął się na poziomie 8,2584 zł. Wczoraj jedna akcja kosztowała 11,15 zł. Osiągnięcie przez kurs poziomu oporu wyznaczanego przez szczyty z 2017 roku oraz lipca br. czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki nieaktualnymi.

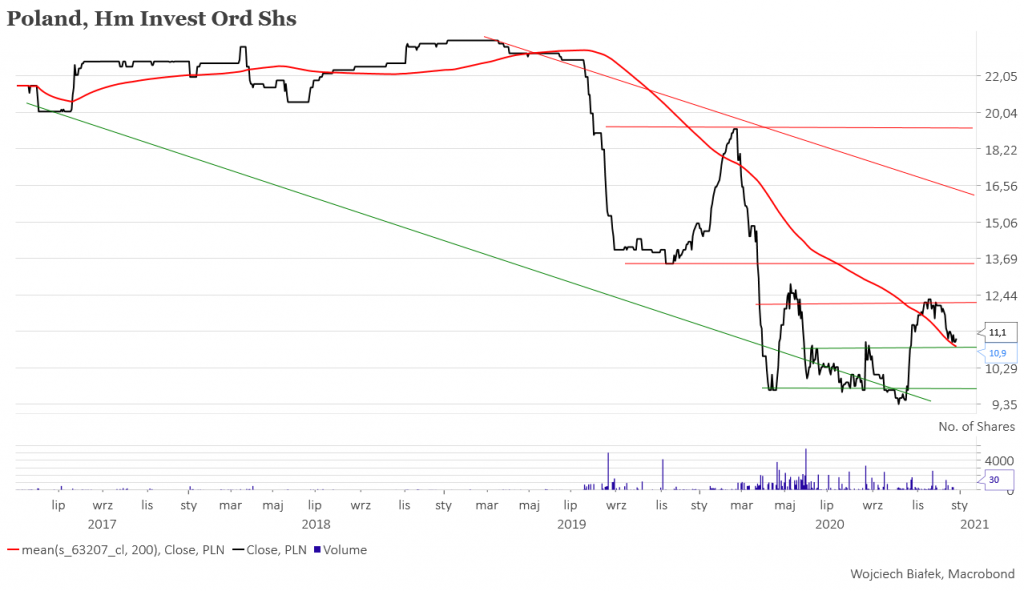

Kurs spółki deweloperskiej HM Invest (C/Z 2,3, C/WK 0,97, kapitalizacja 25,9 mln zł) realizującej inwestycje z segmentu budownictwa mieszkaniowego wielorodzinnego można próbować umieścić w obrębie kanału średnioterminowego trendu spadkowego, od którego dolnego ograniczenia odbijał się w tym roku obecnie próbując przełamać opadającą średnią 200-sesyjną.

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od wczoraj, można wspomnieć -0,6 proc. roczną dynamikę zatrudnienia w polskiej gospodarce w III kw. br.:

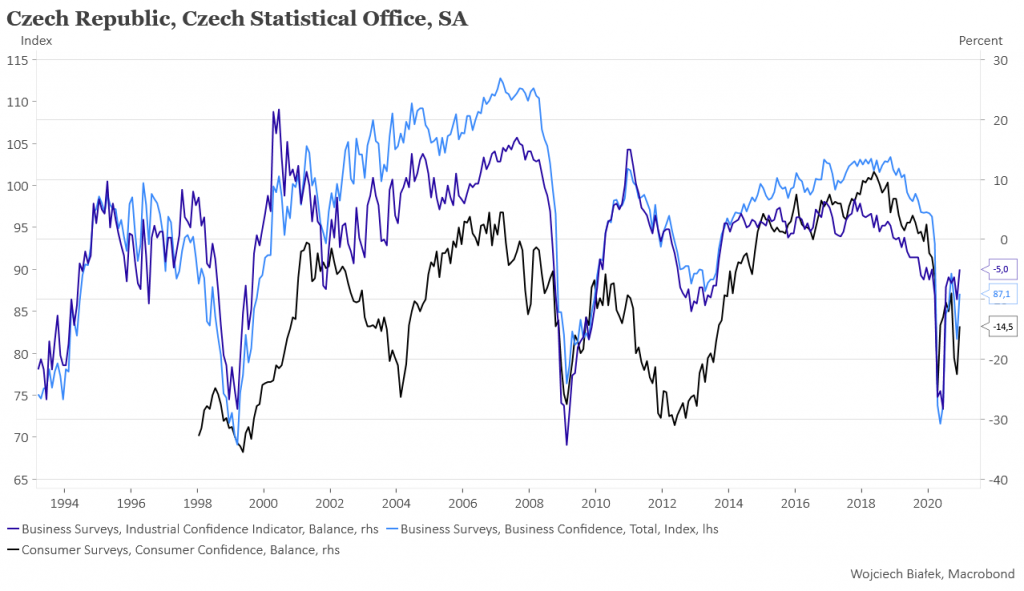

… wyniki przeprowadzanych przez CSU grudniowych sondaży na temat zaufania wśród konsumentów, w przemyśle i w gospodarce Czech:

… -6,4 proc. roczną dynamikę sprzedaży detalicznej w Hiszpanii:

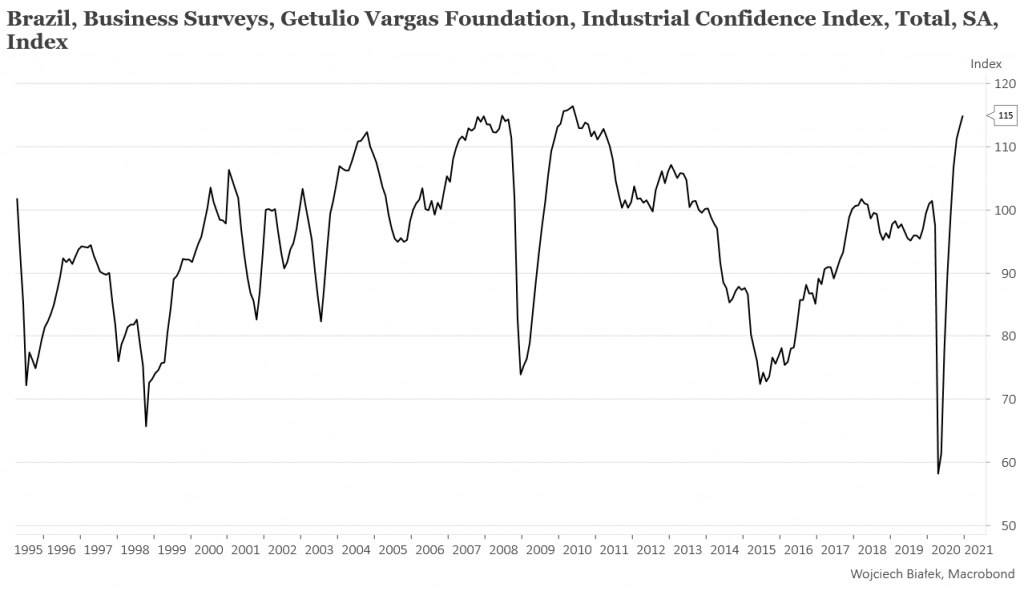

… najwyższą od 10 lat wartość publikowanego przez Getulio Vargas Foundation wskaźnika zaufania w przemyśle Brazylii w grudniu:

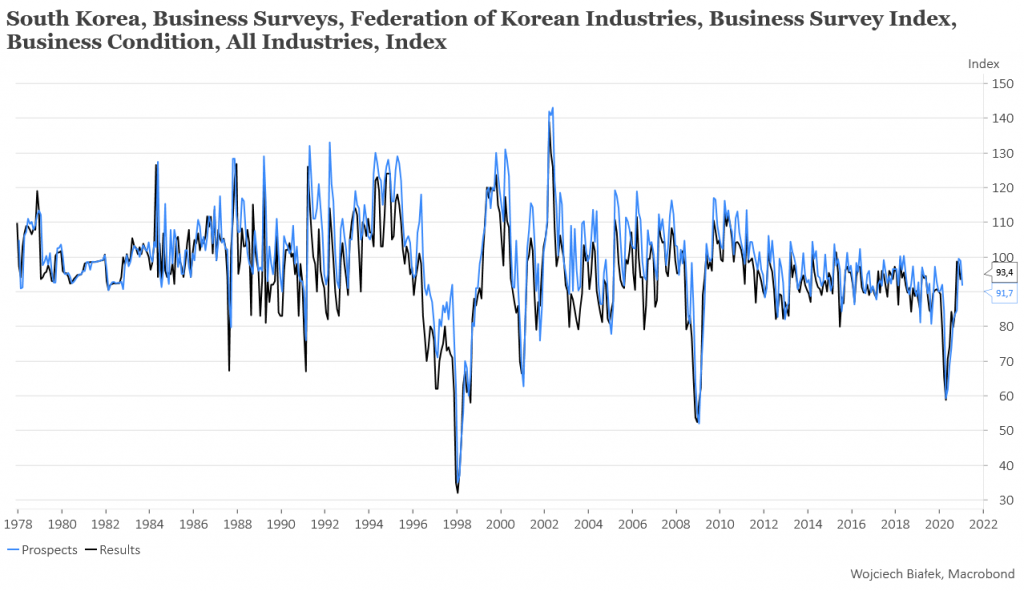

… wyniki publikowanego przez FKI sondażu na temat bieżącej koniunktury gospodarczej Korei Południowej w grudniu i perspektyw na styczeń:

… oraz -1,3 proc. roczną dynamikę indeksu cen nieruchomości mieszkalnych w Chinach w listopadzie br.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).