Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

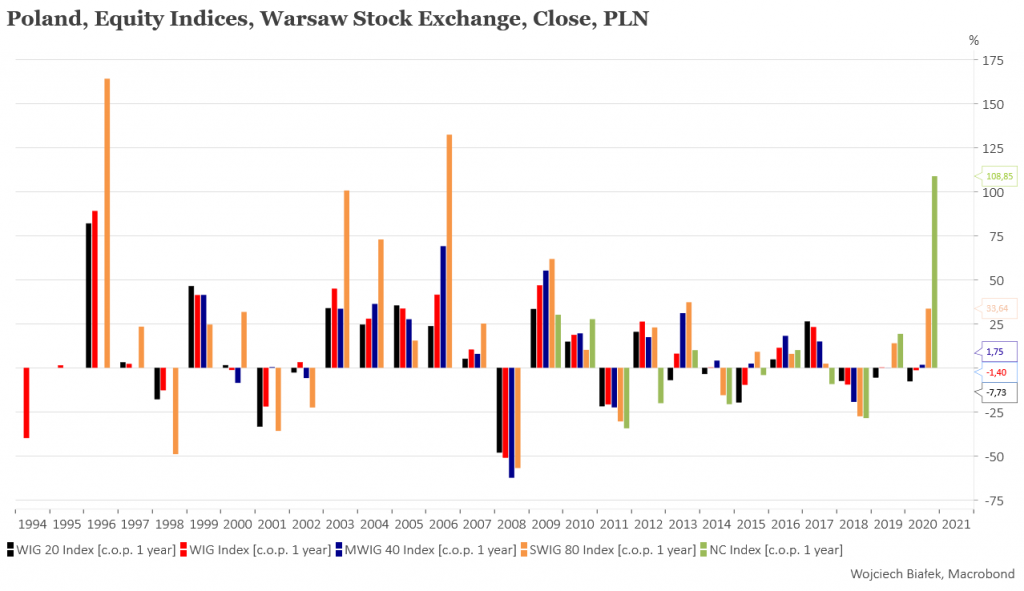

Zapewne dosyć nieoczekiwanie NCIndex zakończył miniony rok aż 108,9 proc. wzrostem, co było zdecydowanie największą roczną zwyżką tego indeksu w jego sięgającej końca 2007 roku historii. Wcześniejszy rekord tego indeksu ustanowiony był 2009 roku (+30,1 proc.). Wśród głównych indeksów GPW na drugim miejscu za NCIndex był sWIG-80, który w minionym roku zanotował najsilniejszy od 2013 roku +30,6 proc. wzrost. O ile indeksy małych spółek radziły sobie bardzo dobrze, o tyle w przypadku średnich i dużych już tak dobrze nie było: mWIG-80 wzrósł w minionym roku raptem o 1,7 proc., a WIG i WIG-20 spadły o odpowiednio -1,4 proc. i -7,7 proc.

W przeszłości NCIndex, był najsilniejszym w tej grupie głównych indeksów polskiego rynku akcji tylko dwukrotnie: w 2019 roku oraz w 2010 roku. Jeśli pominąć NCIndex, to taka jak w 2020 roku kolejność stóp zwrotu (WIG-20<WIG<mWIG-40<sWIG-80) pojawiała się w przeszłości 5-krotnie: w latach 2004, 2006, 2009, 2013 i 2015. W 4 z tych 5 przypadków następny rok był na WIG-u wzrostowy.

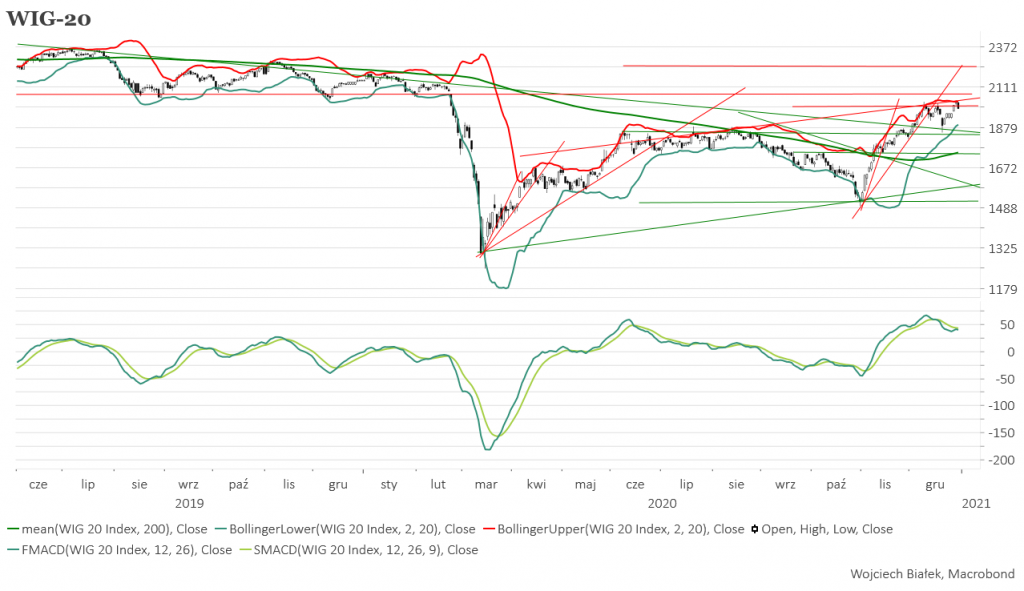

Na ostatniej sesji minionego roku WIG-20 spadł o 1,6 proc. Standardowy MACD dla tego indeksu nadal przebywał poniżej linii sygnału. W środę traciły również chociaż w mniejszym stopniu niż WIG-20 WIG, mWIG-40 i NCIndex, zyskał +0,8 proc. natomiast sWIG-80. Wśród indeksów sektorowych przynajmniej roczne maksima ustanawiały w środę WIG-BUDOW i WIG-SPOŻYW. Wśród indeksów narodowych przynajmniej roczne maksima ustanawiały WIG-CEE i WIG-UKRAIN.

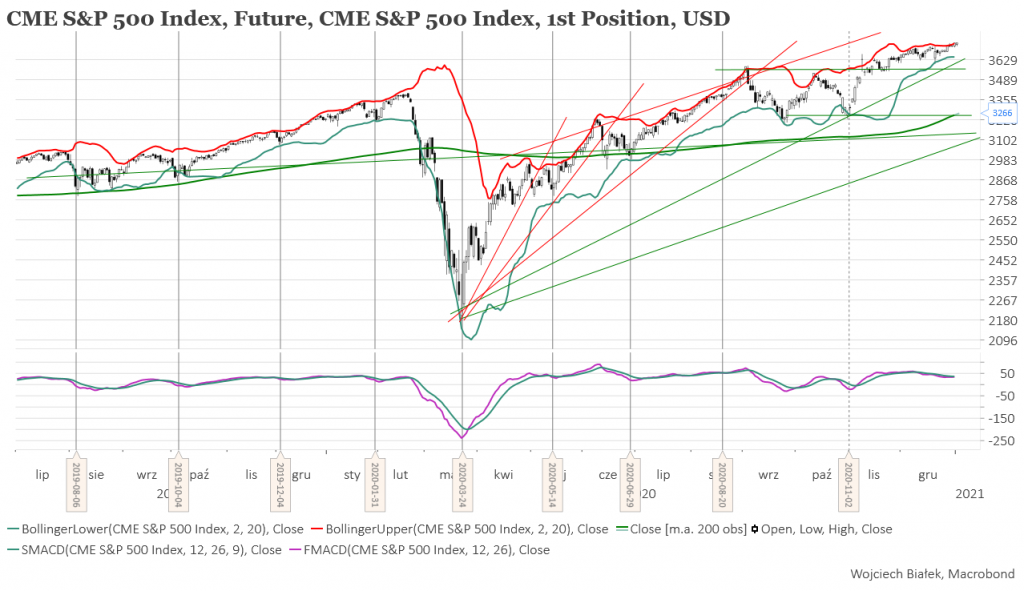

Cena kontraktów na S&P 500 kontynuowała dziś rano pełzanie do góry (+0,4 proc.) w strefie nowych historycznych rekordów i przy górnym ograniczeniu wstęgi Bollingera. MACD nadal nie potwierdzał tych szczytów jak również szczytu indeksu z września pozostając poniżej swego poziomu z czerwca. W Azji dziś rano spadały jedynie japoński Nikkei 225 (-0,7 proc.) oraz malezyjski KLCI. Najsilniej – o 2,5 proc. – zwyżkował koreański Kospi. Przynajmniej roczne rekordy ustanawiały główne indeksy W Korei Południowej, na Tajwanie, w Indiach, w Japonii (przed spadkiem w dalszej części sesji) oraz Shanghai Composite Index.

Spółka Polski Koncern Naftowy ORLEN (C/Z 8,3, C/WK 0,61, stopa dywidendy 1,7 proc., kapitalizacja 24,7 mld zł) została w tym miejscu wspomniana 29 października br. Tego dnia kurs akcji spółki zamknął się na poziomie 38,99 zł. Na ostatniej sesji minionego roku jedna akcja spółki kosztowała na zamknięcie 57,72 zł. Osiągnięcie przez kurs okolic górnego ograniczenia kanału ponad 3-letniego trendu spadkowego czyni przesłanki stojąca za zwróceniem uwagi na akcje tej spółki ponad 2 miesiące temu nieaktualnymi.

Kurs akcji spółki Aplisens (C/Z 10,10, C/WK 0,78, stopa dywidendy 2,3 proc., kapitalizacja 132 mln zł) będąca dostawcą i producentem rozwiązań w zakresie przemysłowej aparatury kontrolno-pomiarowej i automatyki od ponad 7 lat znajduje się w obrębie formacji wachlarza, którego kolejną linię pokonał w lipcu ub. r., a ostatnio przebywając nad rosnącą średnią 200-sesyjną zmaga się z poziomym oporem wyznaczanym przez lokalne szczyty z ostatnich 2 lat.

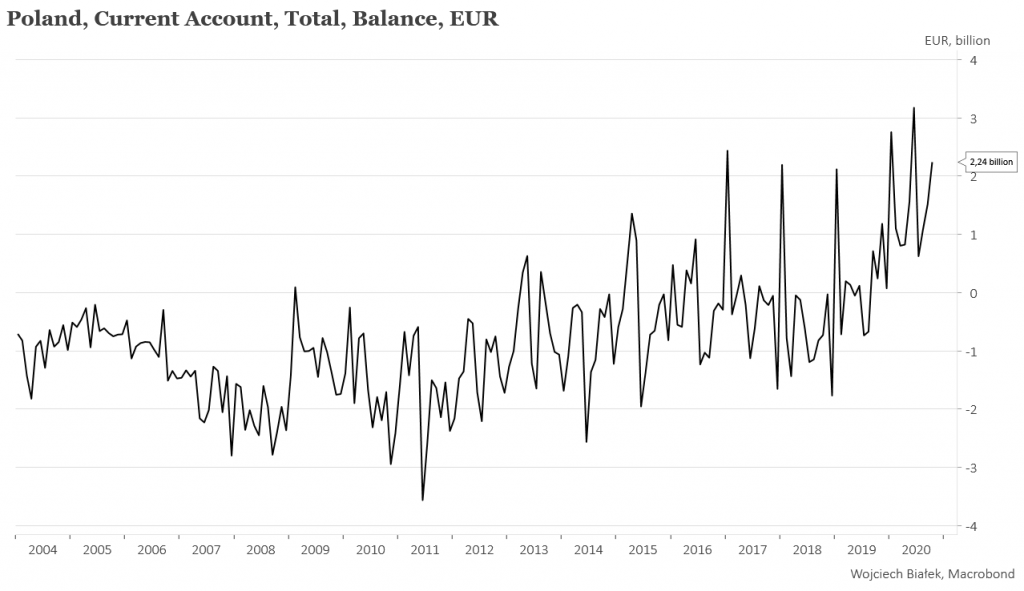

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od środy, można wspomnieć saldo obrotów bieżących Polski w październiku:

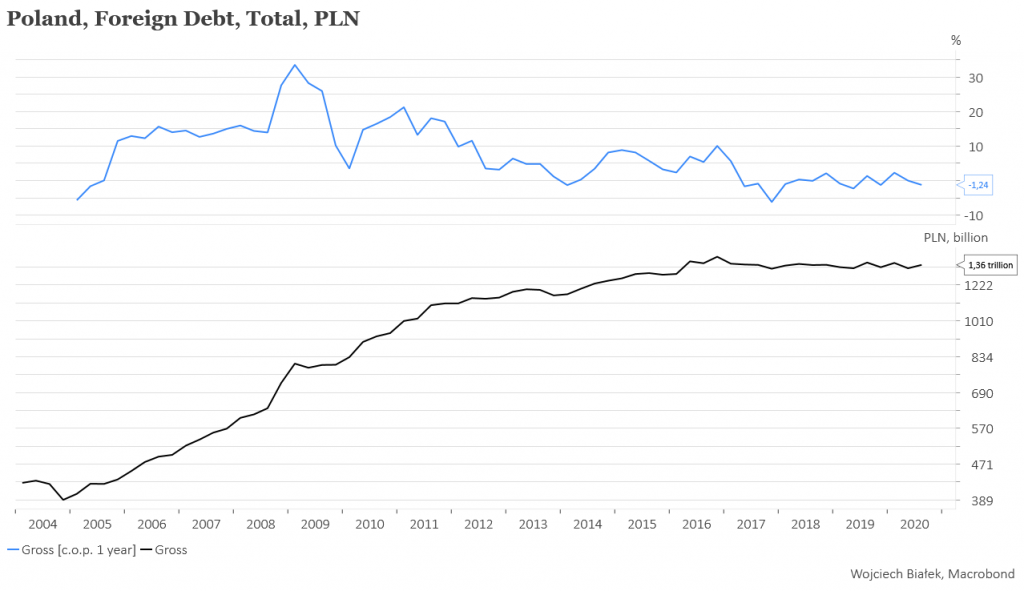

… -1,2 proc. roczną dynamikę złotowej wartości długu zagranicznego Polski w III kw. br.:

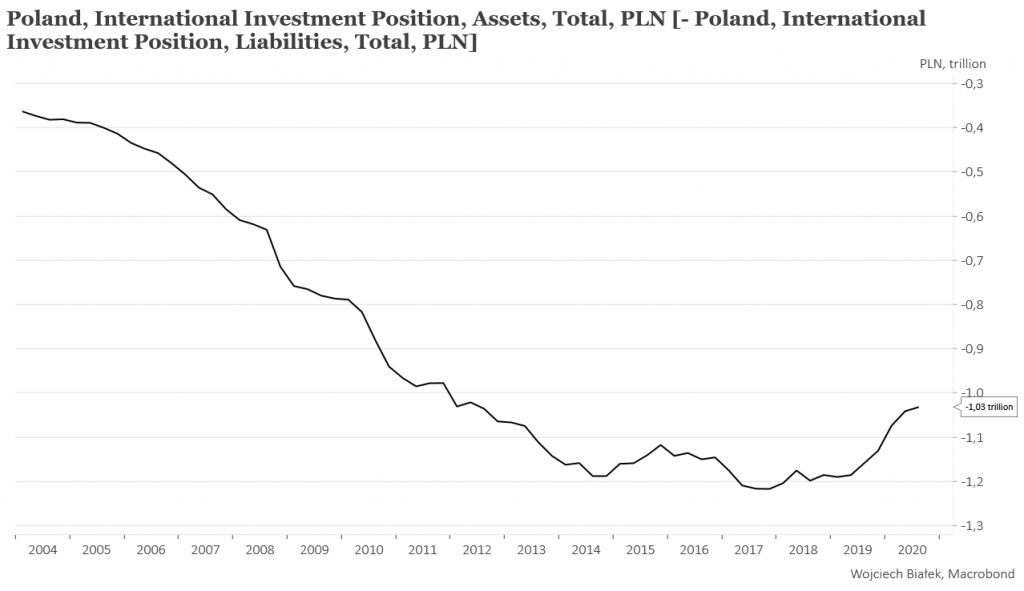

… lekkie zmniejszenie się w III kw. br. ujemnej wartości międzynarodowej pozycji inwestycyjnej netto Polski:

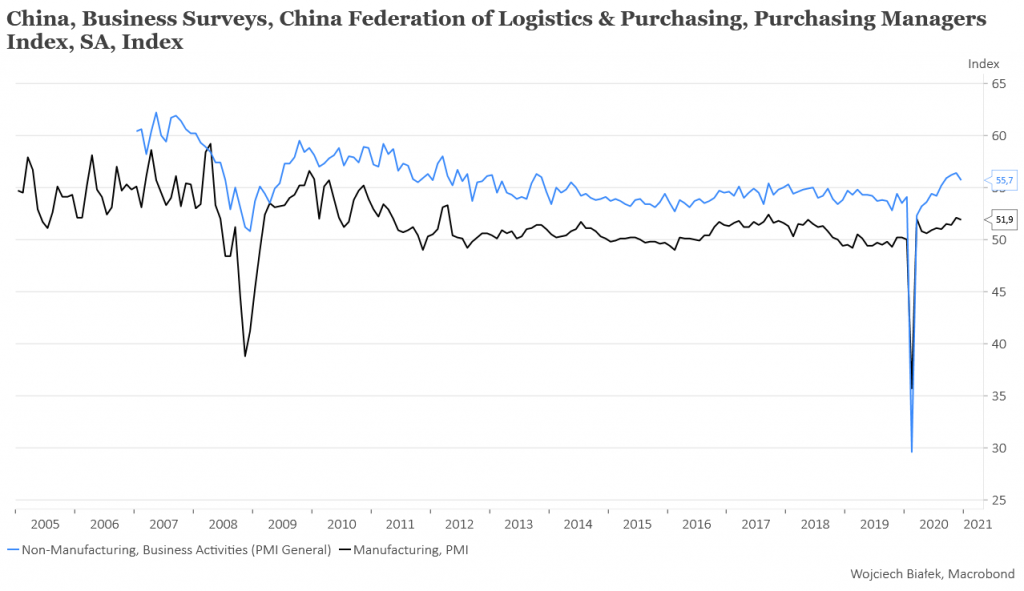

… lekki spadek wartości publikowanych przez China Federation of Logistics&Purchasing wskaźników PMI Manufacturing i PMI Non-Manufacturing w Chinach w grudniu:

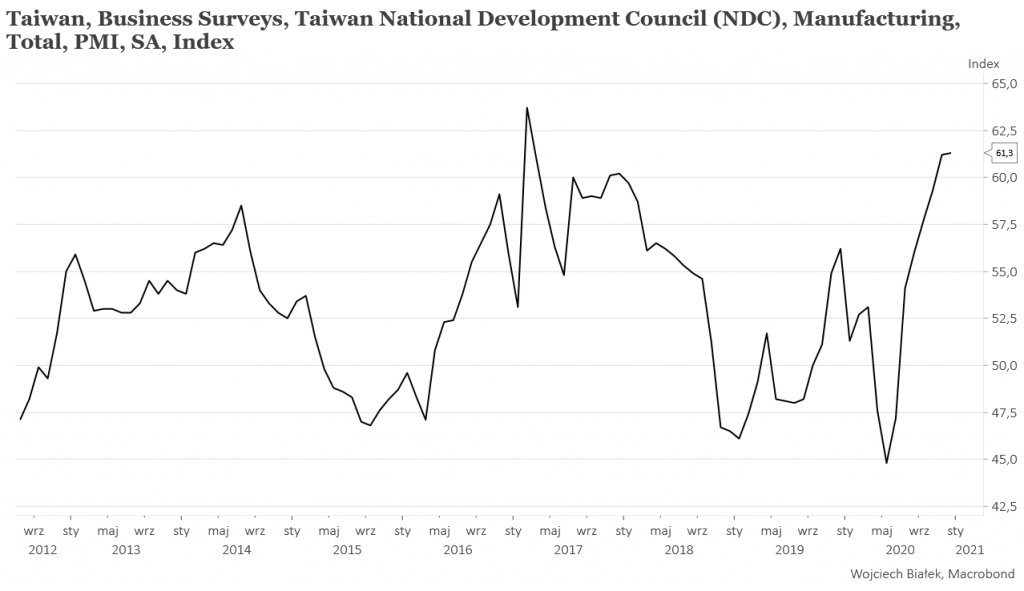

… lekki wzrost do najwyższego poziomu od prawie 3 lat wartości publikowanego przez NDC wskaźnika PMI dla przemysłu na Tajwanie w grudniu:

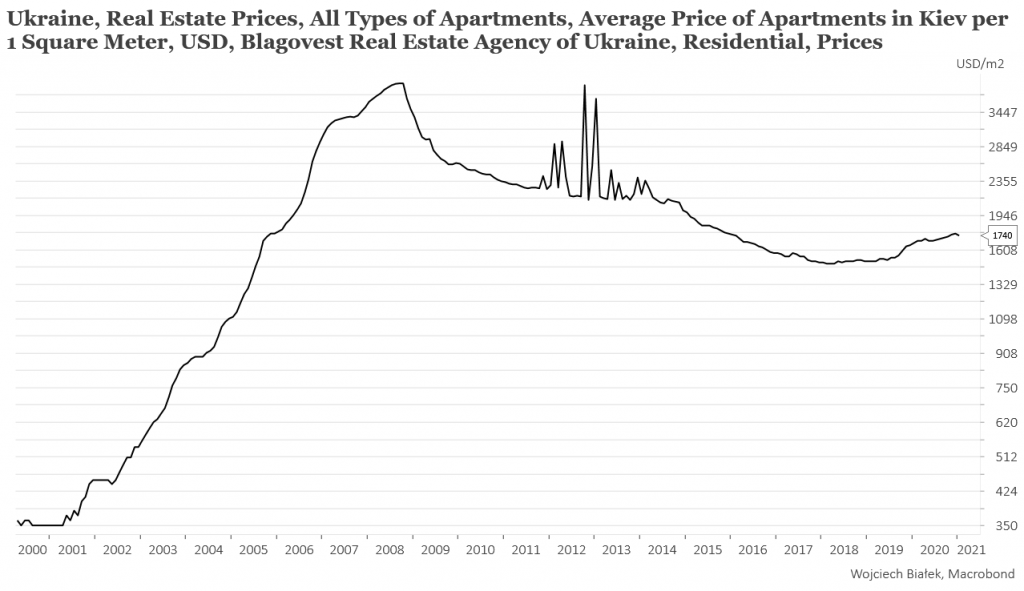

… spadek szacowanej przez Blagovest średniej ceny w USD metra kwadratowego mieszkań w Kijowie w styczniu:

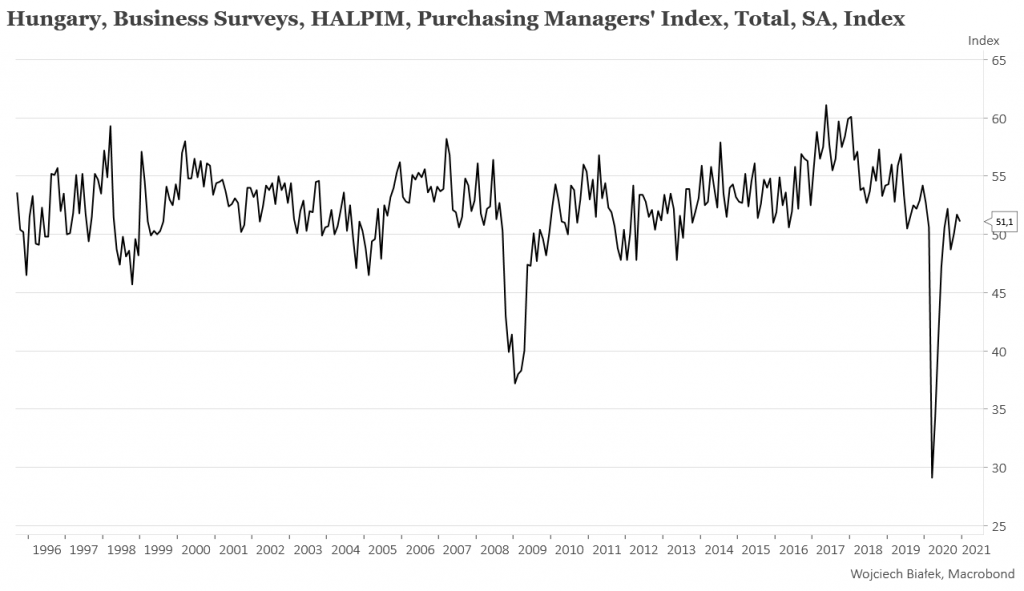

… lekki spadek wartości publikowanego przez HALPIM wskaźnika PMI dla Węgier w grudniu:

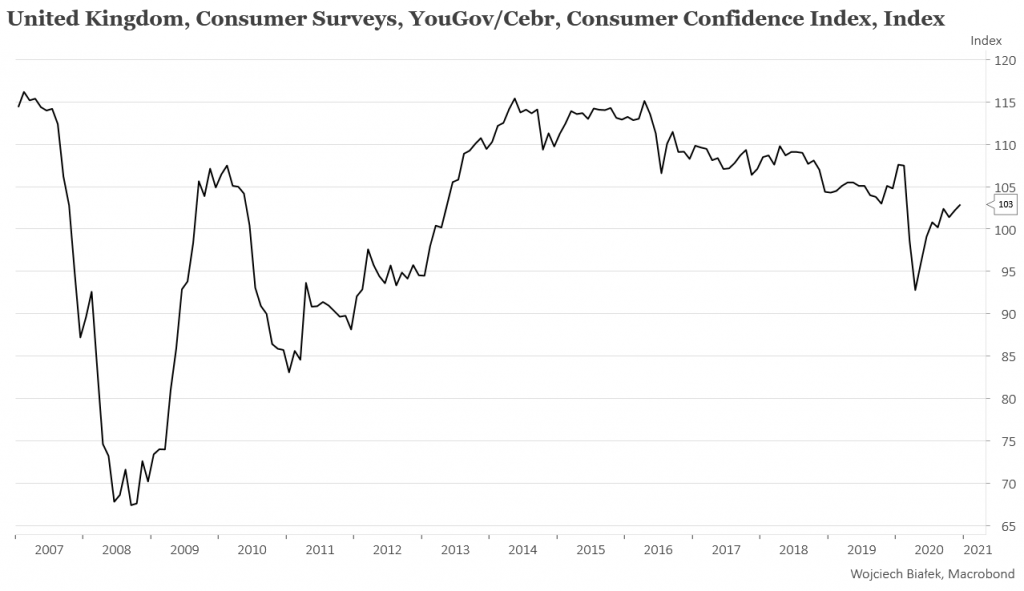

… wzrost wartości publikowanego przez YouGov/Cebr wskaźnika zaufania konsumentów w Wielkiej Brytanii w grudniu:

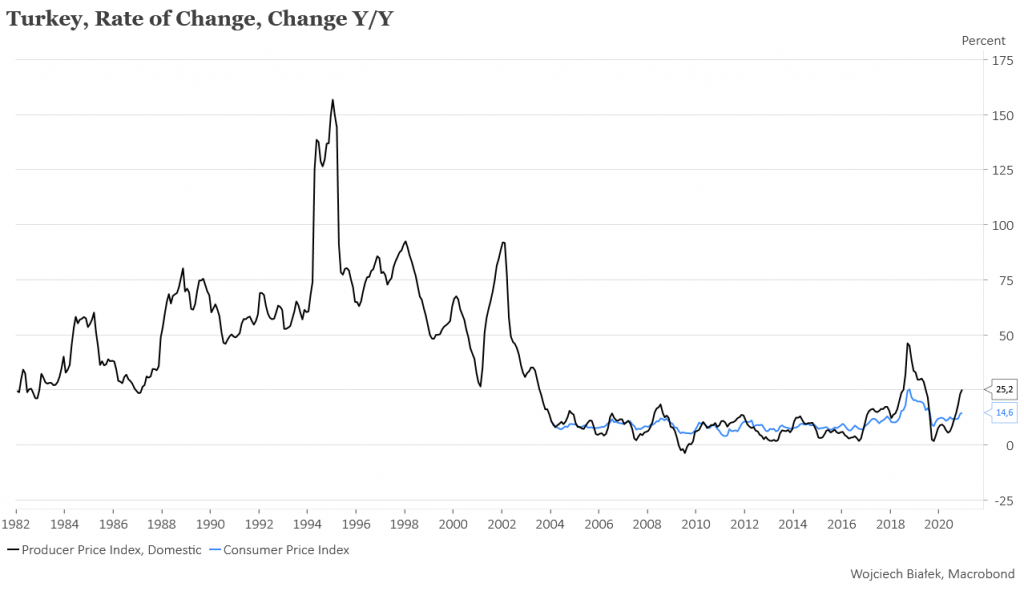

… oraz wzrost rocznej dynamiki wskaźników CPI i PPI w Turcji w grudniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).