Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

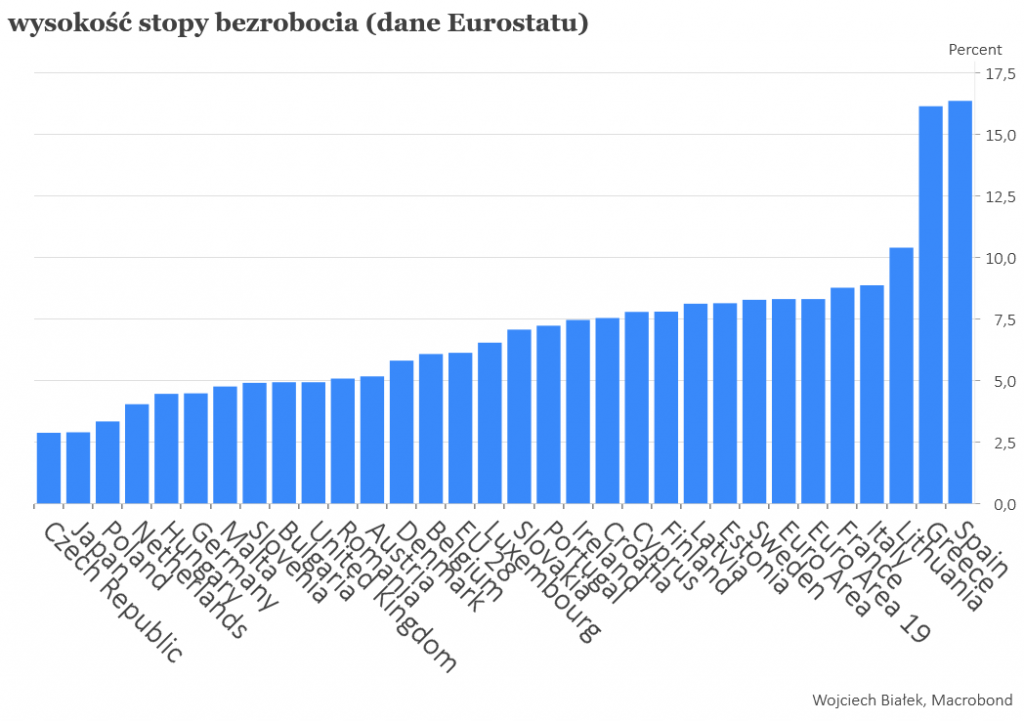

W listopadzie ub. r. Polska miała – według metodologii Eurostatu – drugą najniższą wysokość stopy bezrobocia w Unii Europejskiej (3,3 proc.). Niższą miały jedynie Czechy (2,9 proc.), trzecie miejsce na unijnym podium zajmowała Holandia (4 proc.), a dwa miejsca tuż za podium przypadały Węgrom i Niemcom (4,5 proc.).

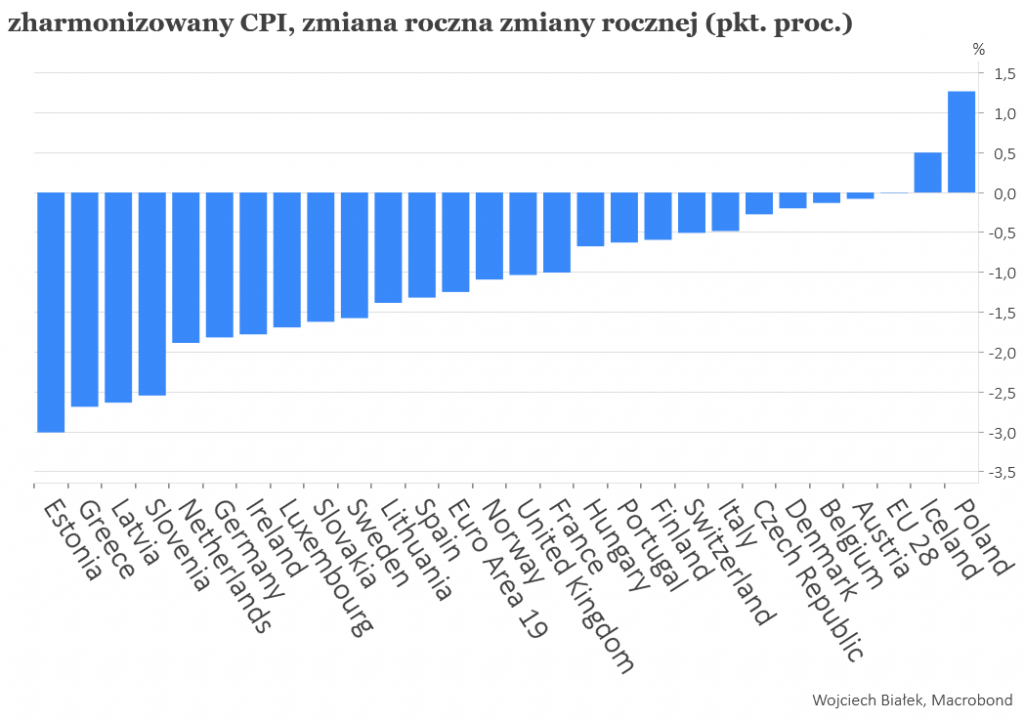

To niby sukces, którym można się chwalić, ale należy pamiętać, że w krótszych okresach czasu stopa bezrobocia jest zamienna na tempo inflacji (patrz: krzywa Philipsa). Innymi słowy do wyboru mamy albo być bezrobotni i taniej płacić w sklepach albo też mieć pracę równocześnie z rosnącą drożyzną w sklepach. Co kto lubi. Widać to bardzo ładnie w danych Eurostatu. Równocześnie z drugą najniższą w UE wysokością stopy bezrobocia nasz kraj miał w listopadzie najwyższe roczne tempo wzrostu cen detalicznych (zharmonizowanego CPI), które wynosiło +3,7 proc. Za nami w tym rankingu plasowały się Węgry i Czechy (+2,8 proc.) oraz Islandia (+2,6 proc.).

Co więcej nadal mieliśmy w listopadzie najwyższe tempo przyspieszania w skali roku rocznego tempa inflacji. Roczna zmiana cen detalicznych w listopadzie ub. r. wynosiła 3,7 proc. i była o 1,3 pkt. proc. wyższa niż ta obserwowana w listopadzie 2019 roku. Podobny roczny wzrost tempa inflacji w Europie wystąpił w listopadzie jedynie w Islandii (+0,5 pkt. proc.).

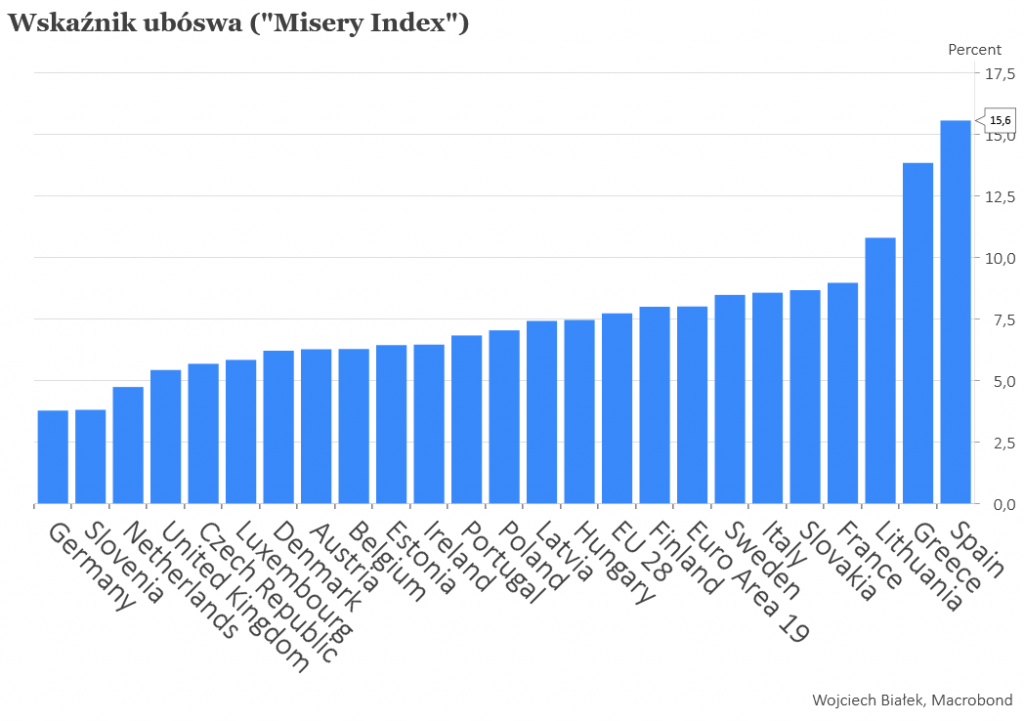

Oba te parametry – wysokość stopy bezrobocia i roczne tempo wzrostu cen – sumowane są w tzw. “wskaźniku ubóstwa” (Misery Index). Najlepiej, gdy ma on niskie wartości, bo to oznacza, że dany kraj ma niską stopę bezrobocia i niskie tempo wzrostu cen. Wskaźnik osiąga wysokie wartości, gdy wysoka jest zarówno stopa bezrobocia i jak i tempo wzrostu cen. Można się domyślać, że Polska jako kraj z drugą najniższą wysokością stopy bezrobocia w UE i najwyższym tempem wzrostu cen plasowała się w listopadzie w rankingu wartości wskaźnika ubóstwa dokładnie w połowie stawki pomiędzy Portugalią i Łotwą. Pierwsze miejsce pod tym względem zajmowały Niemcy wyprzedzając Słowenię, Holandię, zaś najgorsze wyniki miały Hiszpania, Grecja i Litwa.

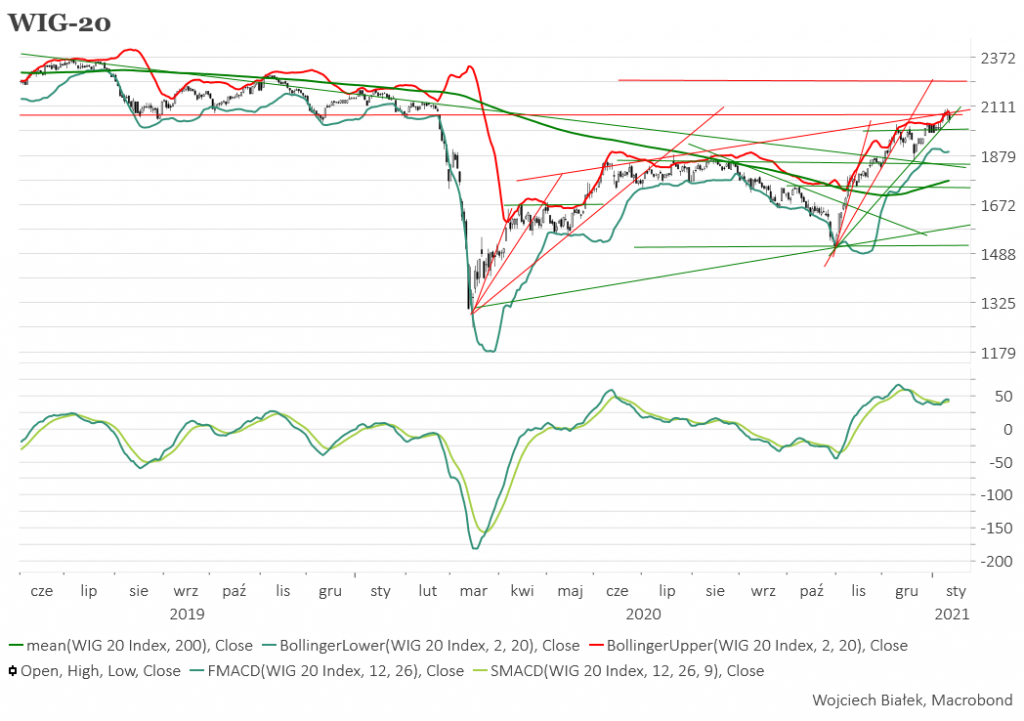

WIG-20 spadając wczoraj o 1,2 proc. dotarł do 3-ciej linii rozpoczętej pod sam koniec października formacji wachlarza, ale na razie jej nie przebił. Standardowy MACD dla WIG-20 zakręcił w dół, ale nie przebił na razie linii sygnału. Wszystkie pozostałe główne indeksy polskiego rynku akcji również spadły – chociaż w mniejszym stopniu niż WIG-20 – we wtorek. W trakcie sesji swe nowe przynajmniej roczne maksimum ustanowił mWIG-40.

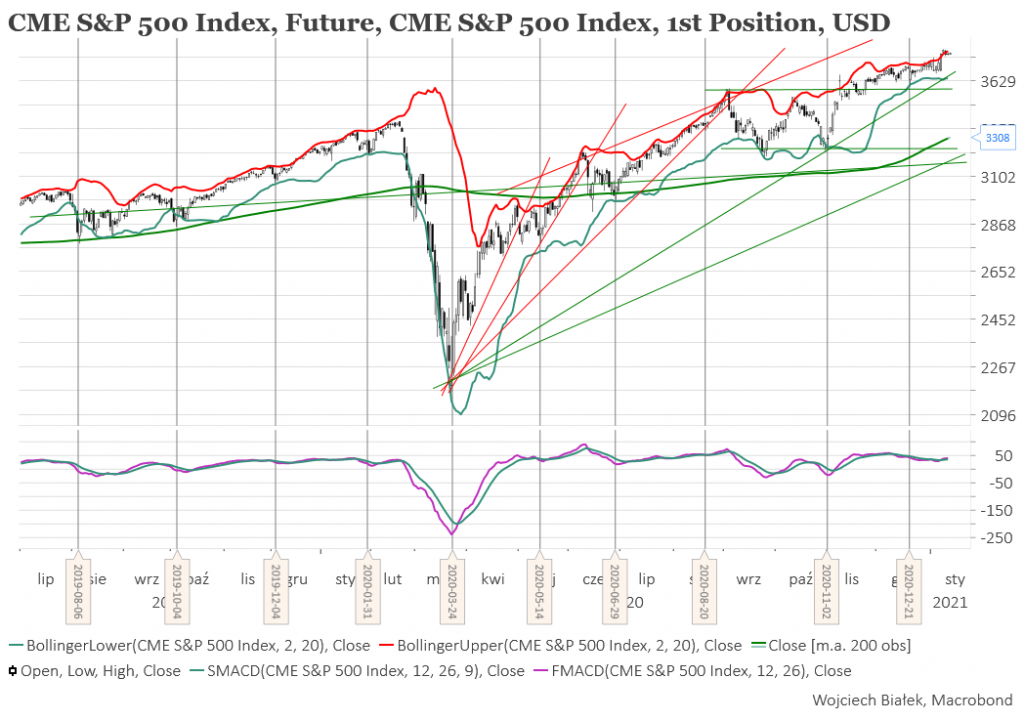

Cena kontraktów na S&P 500 generalnie od 3 sesji zamarła w okolicach swojego historycznego szczytu (dziś rano +0,2 proc.). W Azji dziś rano lekko przeważały wzrosty. Największe notowały tajwański TAIEX (+1,7 proc.) oraz malezyjski KLCI (+1,3 proc.). Swe przynajmniej roczne maksima ustanawiały dziś główne indeksy giełd na Tajwanie, w Japonii, Indonezji, Indiach oraz chiński Shanghai Composite Index. Największy spadek o 0,6 proc. notował nowozelandzki NZX50.

Spółka BRAS (C/WK 0,84, kapitalizacja 18,9 mln zł) została w tym miejscu wspomniana 18 lutego ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 0,096 zł. Wczoraj jedna akcja spółki kosztowała na zamknięcie 0,372 zł. Odbicie się w sierpniu ub. r. kursu akcji spółki od długoterminowej opadającej linii oporu poprowadzonej przez szczyty kursu z lat 2014, 2015 i 2016 oraz przełamanie dolnego ograniczenia rozpoczętego kilkanaście miesięcy temu trendu wzrostowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 11 miesięcy temu nieaktualnymi.

Kurs akcji spółki T-Bull (C/Z 8,2, C/WK 2,13, kapitalizacja 38,3 mln zł) specjalizującej się w projektowaniu, produkcji i dystrybucji gier na urządzenia mobilne w ubiegłym roku przełamał w górę linię 2,5-letniego trendu spadkowego, a przebywając nad rosnącą średnią 200-sesyjną próbuje po raz kolejny przełamać poziom oporu wyznaczany przez lokalne szczyty z września 2018, grudnia 2018, kwietnia 2019 oraz lipca 2020.

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć -5,4 proc. roczną dynamikę sprzedaży detalicznej we Włoszech w listopadzie:

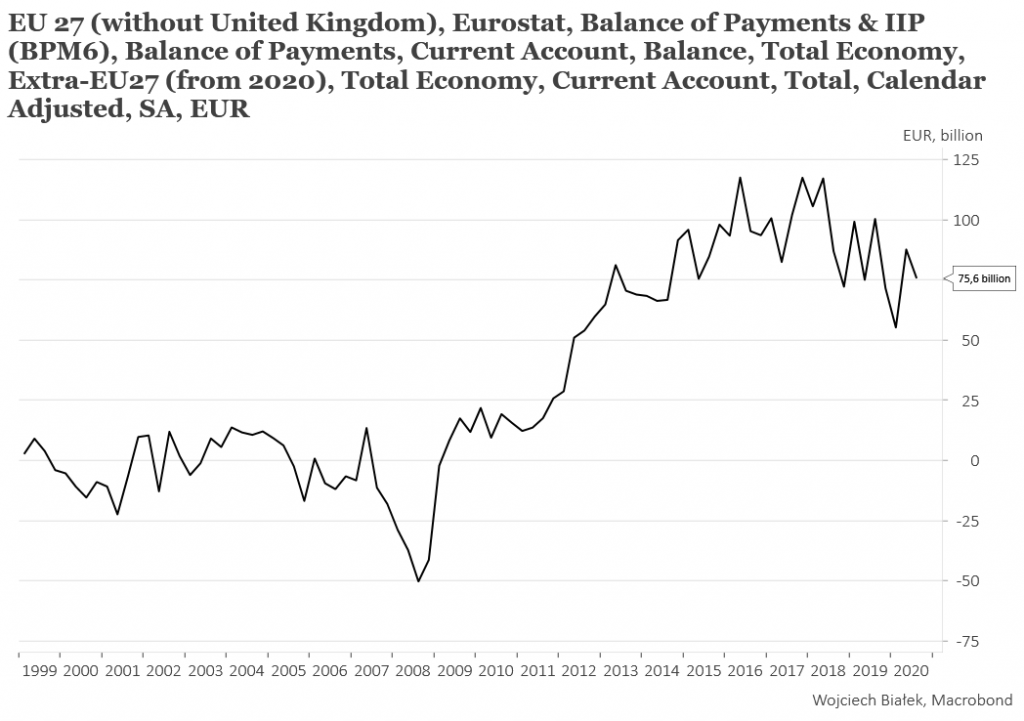

… wartość salda obrotów bieżących UE (bez Wielkiej Brytanii) w III kw. ub. r.:

… saldo obrotów bieżących Niemiec w listopadzie:

… roczne dynamiki agregatów pieniężnych M1, M2 i M2 w Japonii w grudniu:

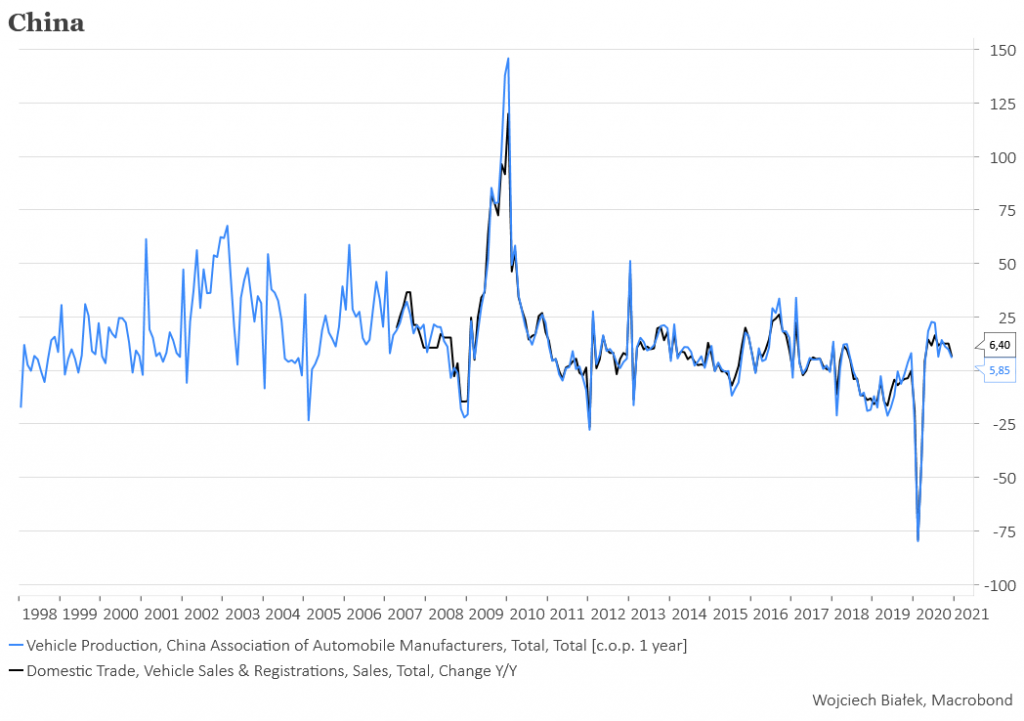

… roczne dynamiki produkcji i sprzedaży samochodów w Chinach w grudniu:

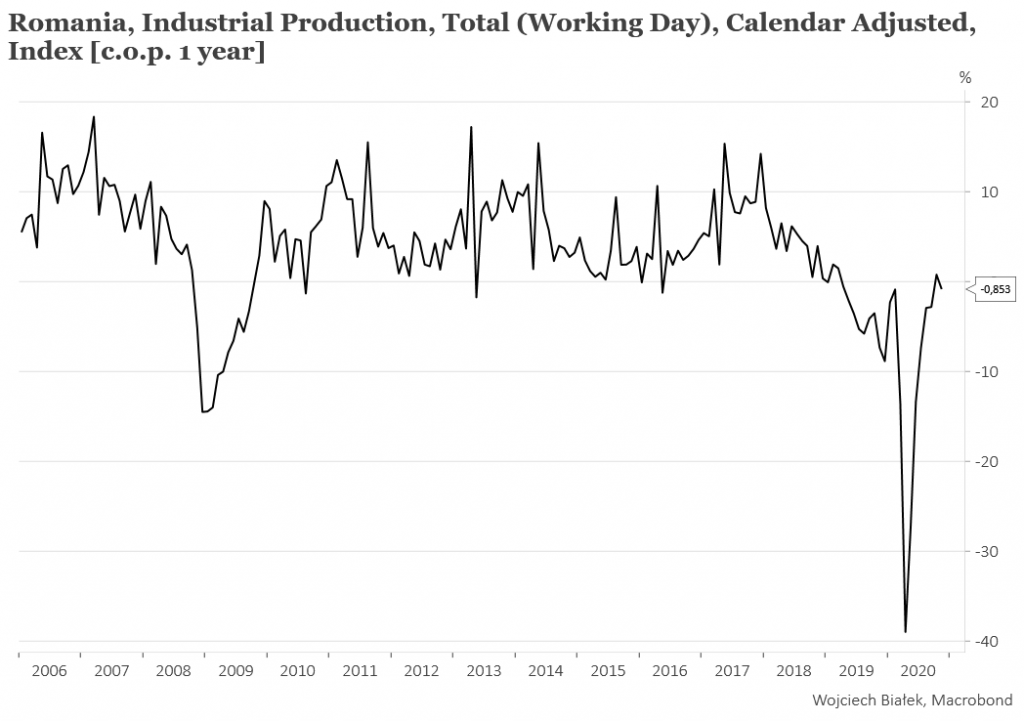

… oraz -0,9 proc. roczną dynamikę produkcji przemysłowej w Rumunii w listopadzie:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).