Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

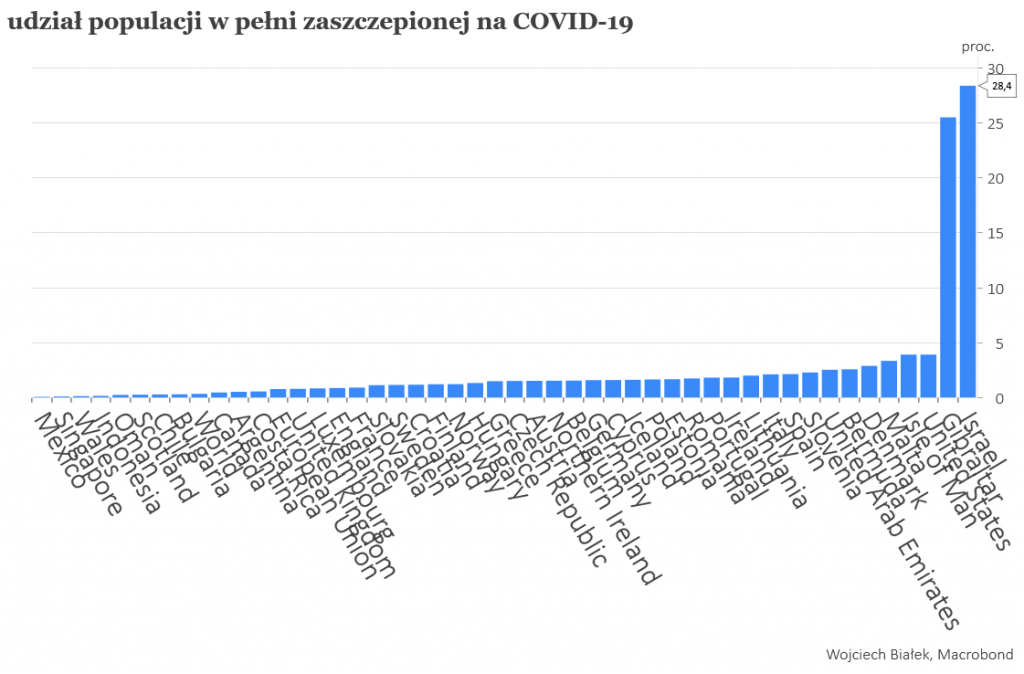

Izrael przoduje na świecie pod względem udziału już w pełni zaszczepionej na COVID-19 populacji (28,4 proc., na drugim miejscu jest Gibraltar z 25,51 proc.). Polska z 1,65 proc. zaszczepionej populacji jest w tym zestawieniu na 17-tym miejscu pomiędzy Estonią i Islandią.

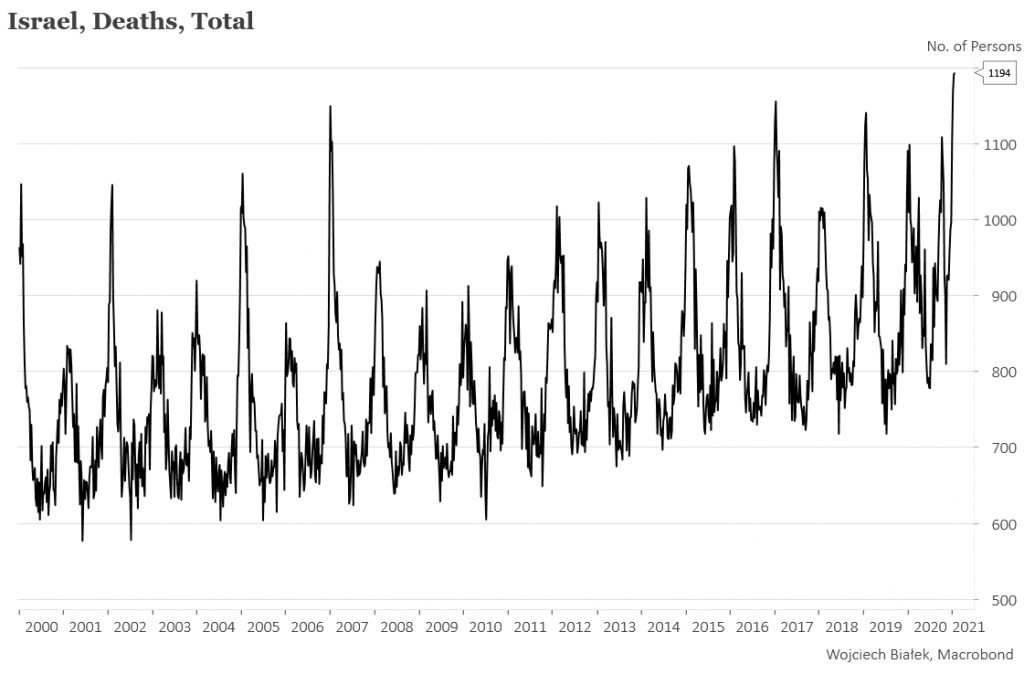

Niebawem więc ten przypadek Izraela być może pozwolić zacząć oceniać faktyczną skuteczność tej globalnej akcji szczepień. Na razie dostępne są tygodniowe dane na temat całkowitej liczby zgonów w Izraelu do 3-ciego tygodnia br. Była ona wtedy – kiedy mniej więcej rozpoczynano szczepienia – rekordowa.

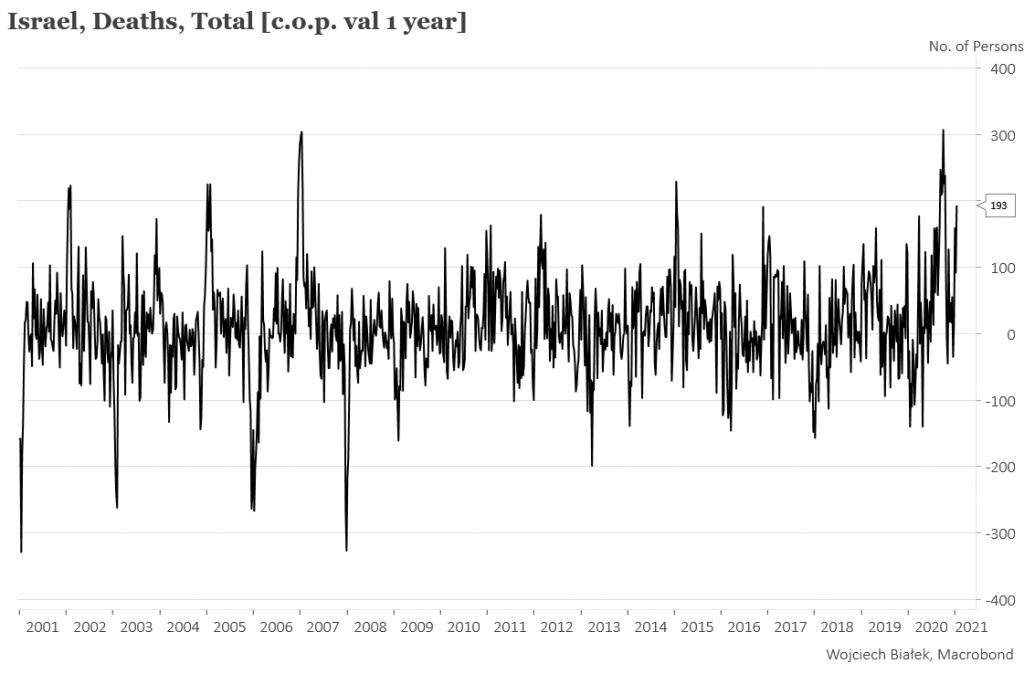

Ze względu na silną sezonowość liczby zgonów należy raczej stosować porównania roczne i tu widać, że w 3 tygodniu roku zmarło w Izraelu o 193 osób więcej niż w analogicznym okresie poprzedniego roku, a dotychczasowy rekord to 307 więcej zgonów niż rok wcześniej w 41 tygodniu ub. r.

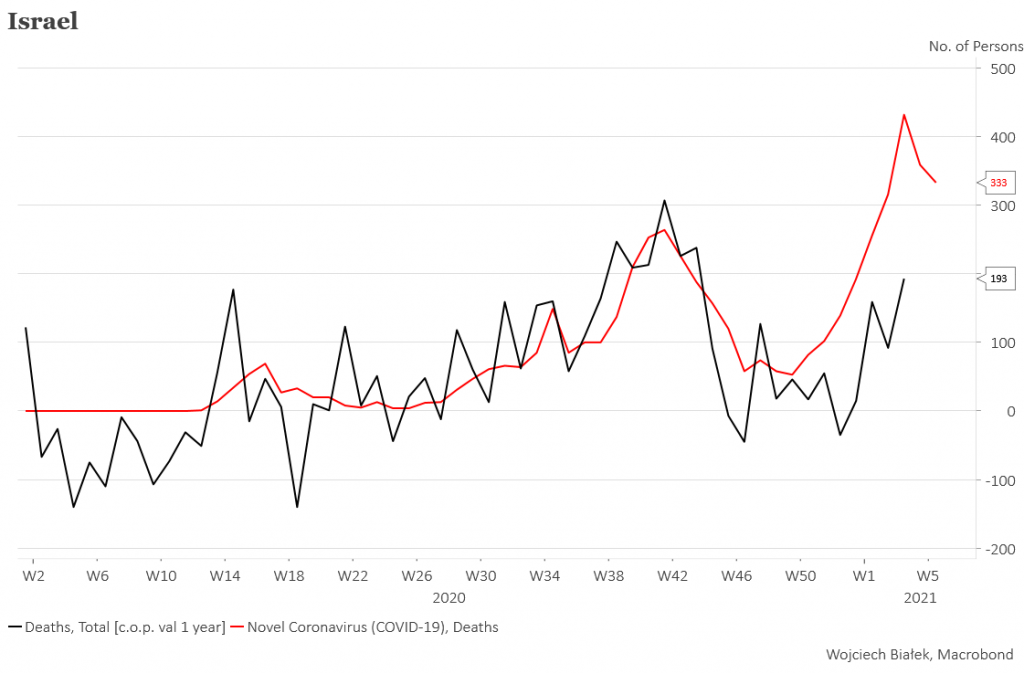

Można to porównać do tygodniowej liczby zgonów przypisywanych COVID-19 w Izraelu. I tu pojawia się pewien problem z interpretacją tych danych, bo o ile wcześniej liczba zgonów “covidowych” dosyć dobrze pokrywała się z liczbą zgonów “nadwyżkowych” o tyle od wielu tygodni liczba zgonów przypisany COVID-19 jest wyraźnie wyższa od liczby zgonów “nadwyżkowych”. Przykładowo w 3 tygodniu br. COVID-19 przypisano 432 zgony, wobec łącznej liczby wszystkich zgonów wyższej niż rok wcześniej tylko o 193.

Gdyby te dane potraktować poważnie, to musiałoby to oznaczać, że mieszkańcy Izraela przestali umierać z wielu innych niż COVID-19 powodów, co jest oczywiście możliwe (np. spadek liczby wypadków samochodowych podczas kwarantanny, powodowany noszeniem maseczek zanim “tradycyjnych” chorób typu grypa), ale mimo wszystko wydaje się też trochę zaskakujące. Na razie w 4-ty i 5-ty tygodniu roku liczba “covidowych” zgonów zaczęła spadać, ale ponieważ pokrywa się to z normalnym sezonowym spadkiem liczby zgonów ogółem, który zwykle trwa do lata, to trudno na podstawie tylko tych danych ocenić charakter tego zjawiska.

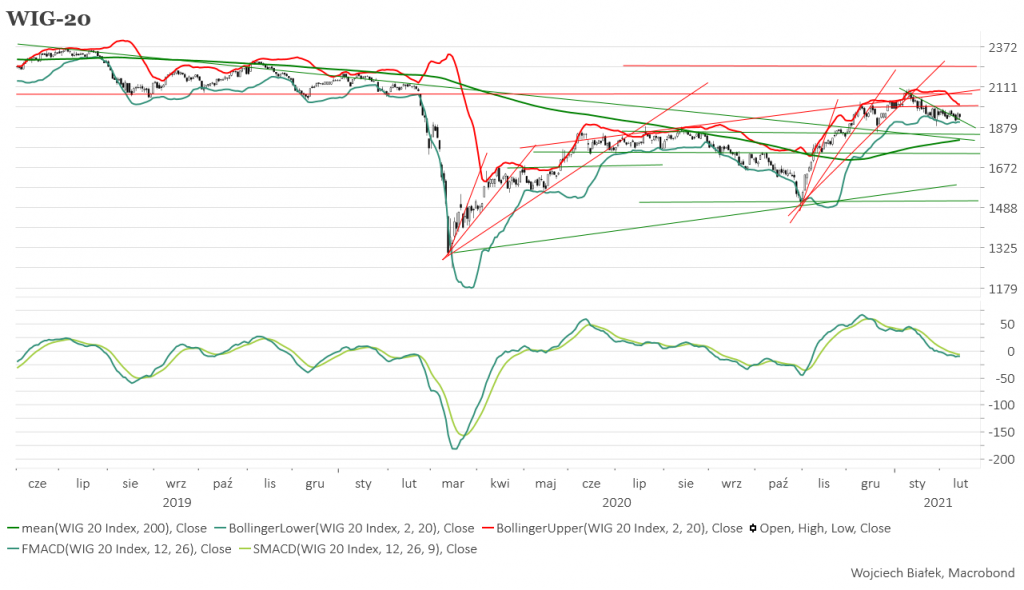

WIG-20 kontynuował w piątek trwającą od ponad 3 tygodni konsolidację w wąskim przedziale tym razem spadając o 0,9 proc. Traciły również WIG i mWIG-20, natomiast sWIG-80 (który przy okazji ustanowił nowy najwyższy poziom od końca 2007 roku) i NCIndex minimalnie zwyżkowały. Standardowy MACD dla WIG-u 20 ustabilizował swoją wartość i powoli zbliżał się do opadającej linii sygnału. Wśród indeksów sektorowych przynajmniej roczne maksimum ustanowił WIG-MOTO, zaś wśród indeksów narodowych WIG-UKRAIN.

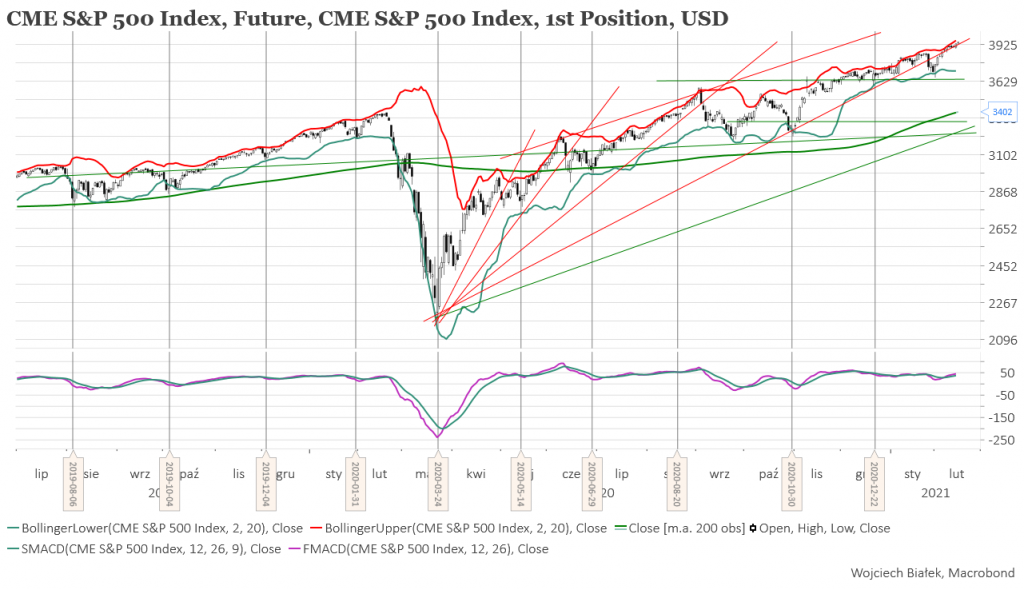

Cena kontraktów na S&P 500 ustanawiała dziś rano swe historyczne maksimum (+0,3 proc.). W Azji w poniedziałek chińskie giełdy były nadal zamknięcie z racji obchodów kalendarzowego Nowego Roku, a na pozostałych giełdach dominowały wzrosty. Najsilniej zwyżkowały japoński Nikkei 225 (+1,9 proc.) oraz południowokoreański Kospi (+1,5 proc.). Nikkei oraz indyjski Sensex ustanawiały nowe przynajmniej roczne maksima. Spadał tylko nowozelandzki NZX50 (-0,6 proc.).

Spółka Izolacja Jarocin (C/Z 6,6, C/WK 0,81, kapitalizacja 11 mln zł) została w tym miejscu wspomniana 8 stycznia ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 1,69 zł. W piątek jedna akcja spółki kosztowała na zamknięcie 2,92 zł. Dodarcie kurs do górnego ograniczenia kanału trwającego 5 lat trendu wzrostowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 13 miesięcy temu nieaktualnymi.

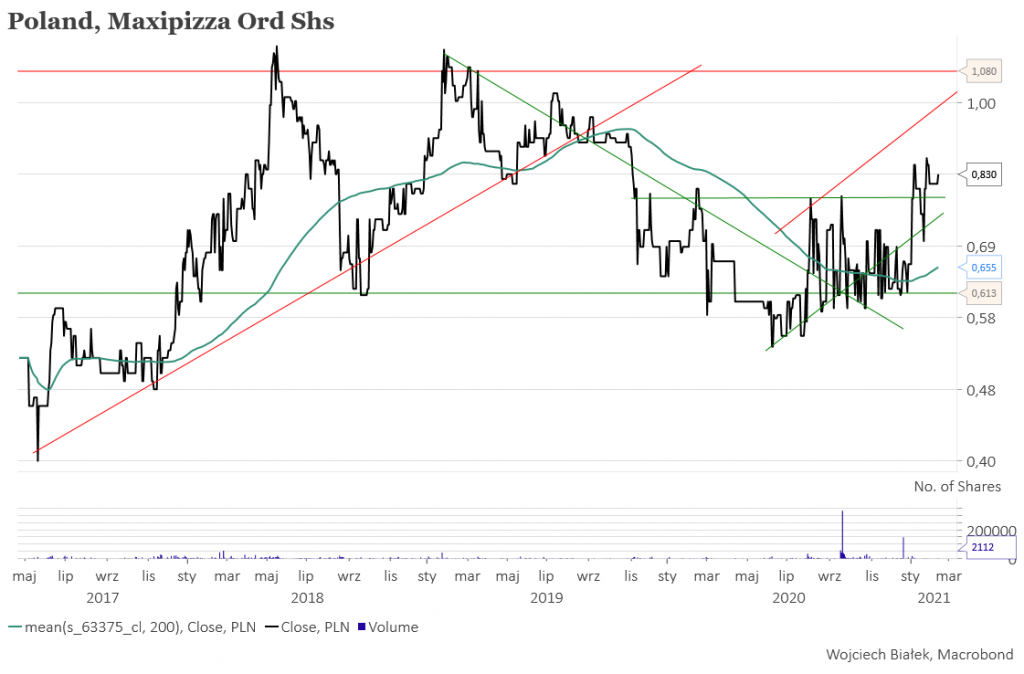

Kurs akcji spółki Maxipizza (C/Z 48,54, C/WK 1,42, kapitalizacja 8,72 mln zł) działająca w branży gastronomicznej próbuje przełamać opor wyznaczany przez ubiegłoroczne szczyty kursu.

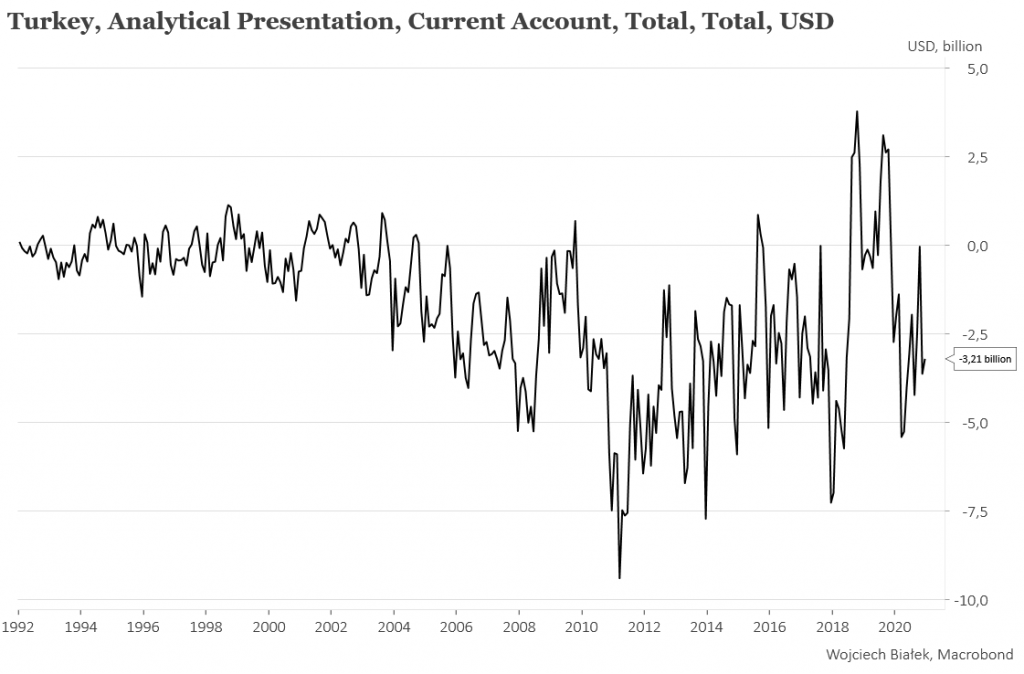

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych od piątku, można wspomnieć saldo obrotów bieżących Turcji w grudniu:

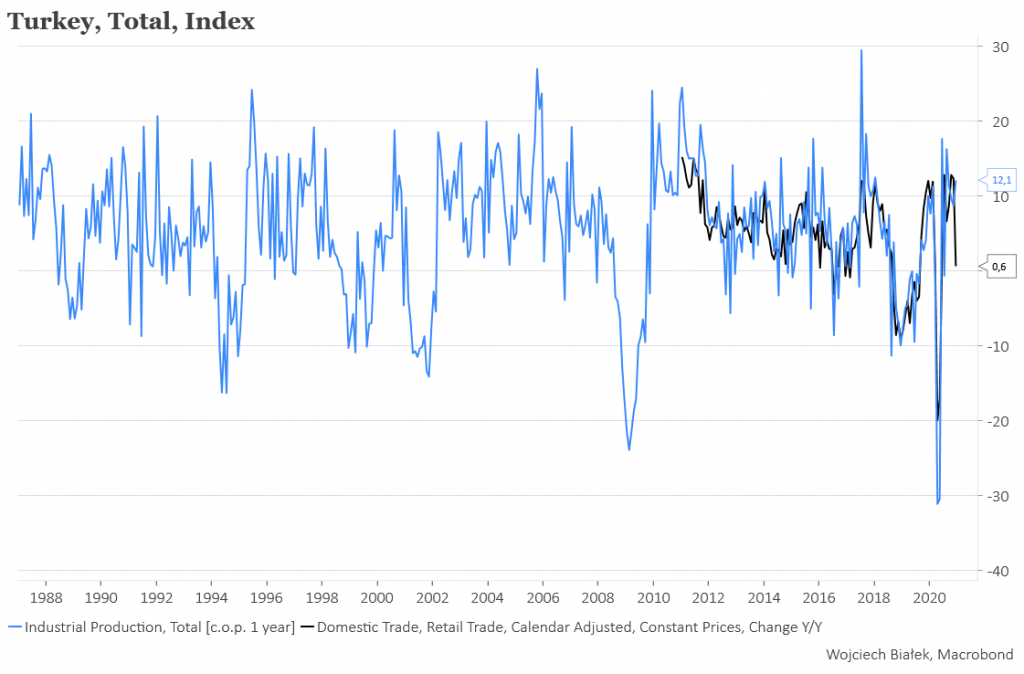

… roczne dynamiki produkcji przemysłowej i sprzedaży detalicznej w Turcji w grudniu:

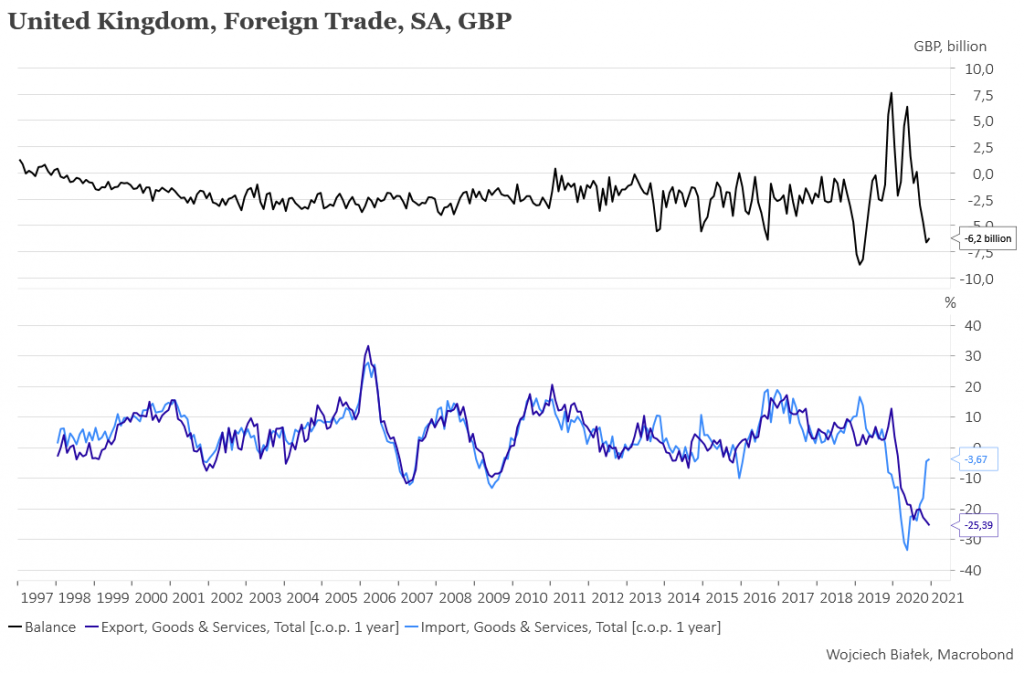

… najniższą od przynajmniej 23 lat roczną dynamikę eksportu w Wielkiej Brytanii w grudniu (-25,4 proc.):

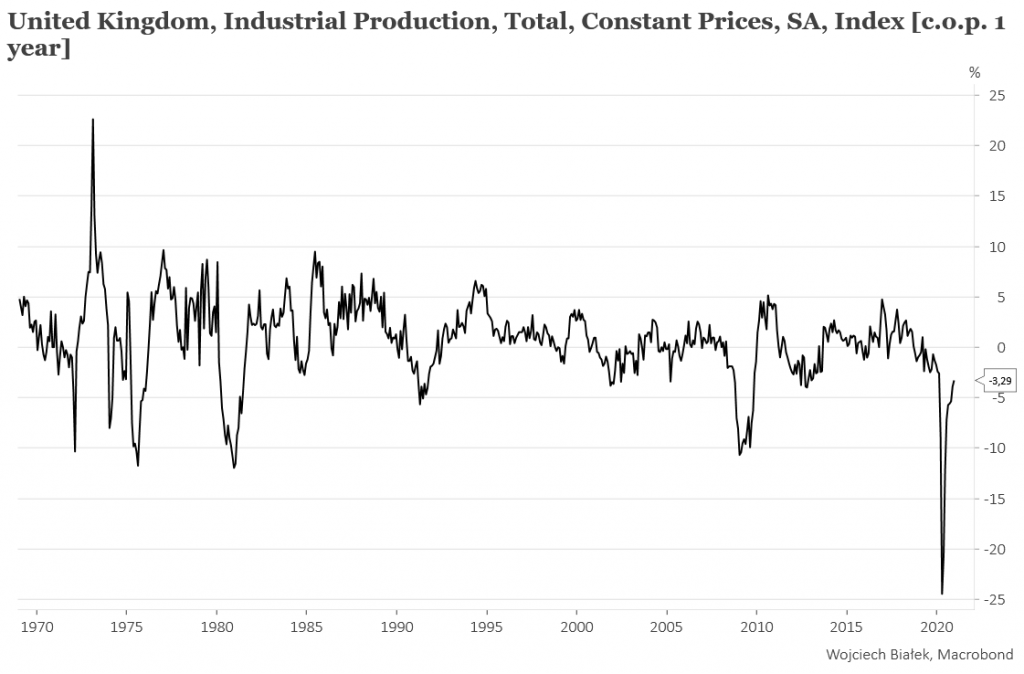

… -3,3 proc. roczną dynamikę produkcji przemysłowej w Wielkiej Brytanii w grudniu:

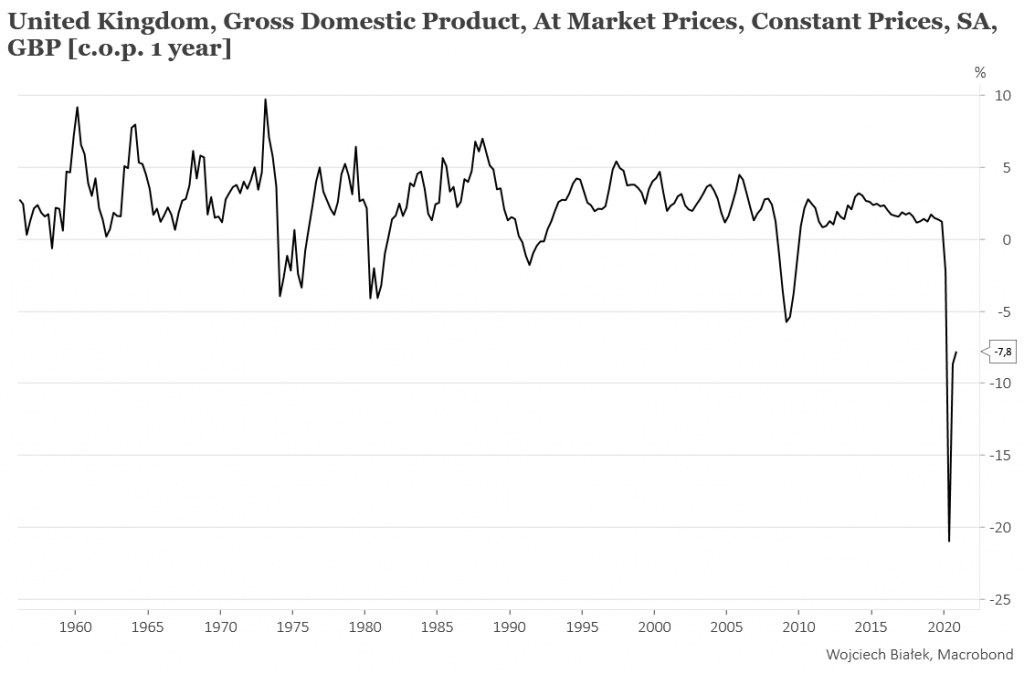

… -7,8 proc. roczną dynamikę PKB w Wielkiej Brytanii w IV kw. ub. r.:

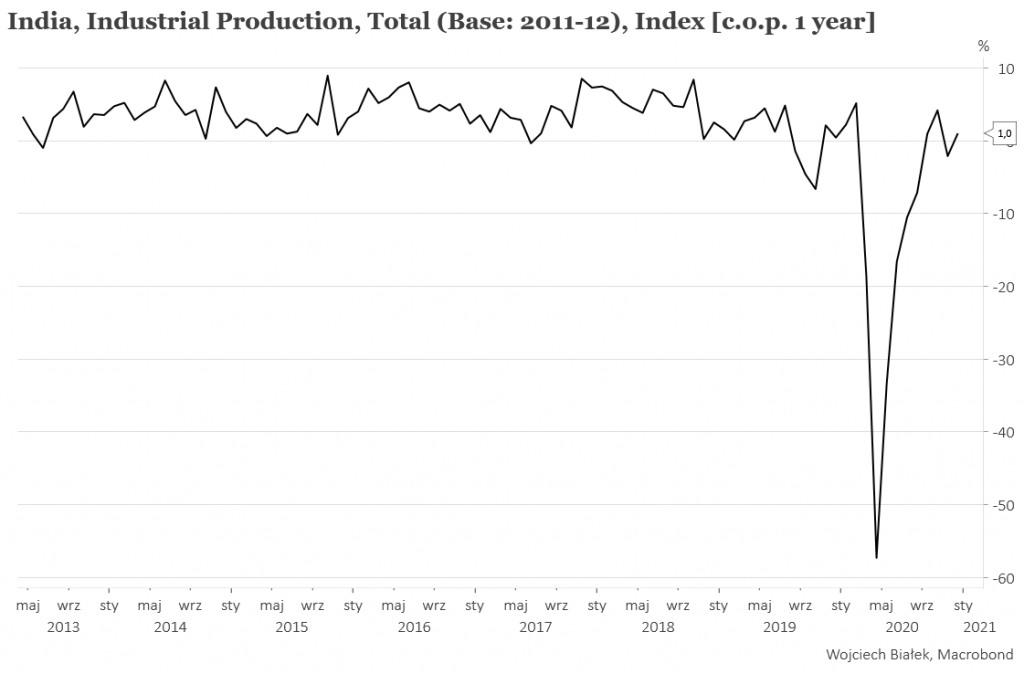

… +1 proc. roczną dynamikę produkcji przemysłowej w Indiach w grudniu:

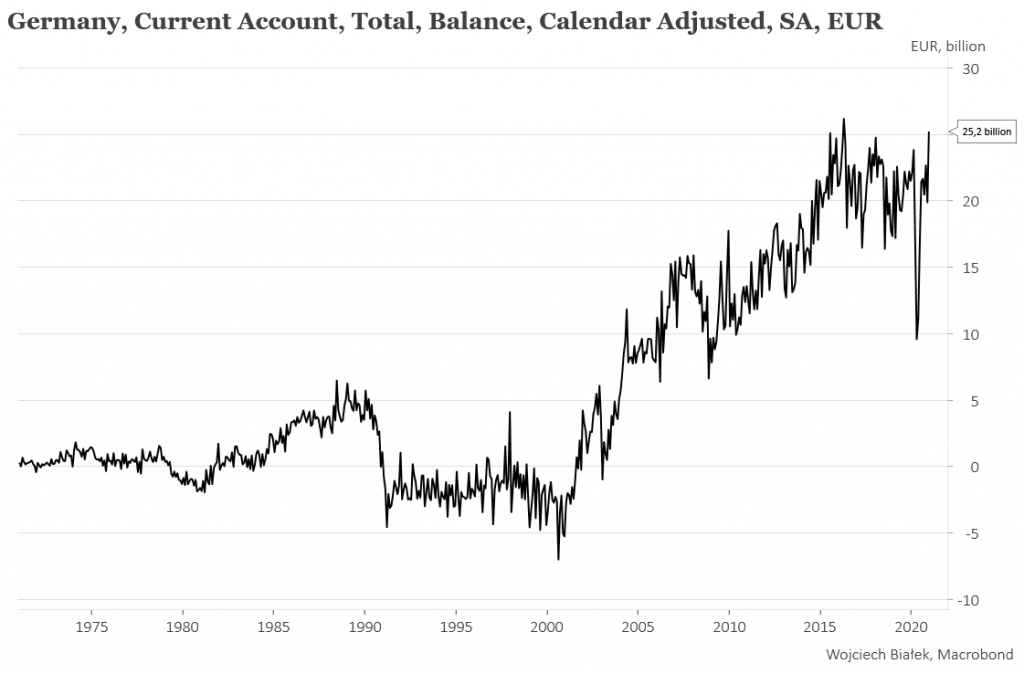

… najwyższą od 5 lat nadwyżkę obrotów bieżących Niemiec w grudniu:

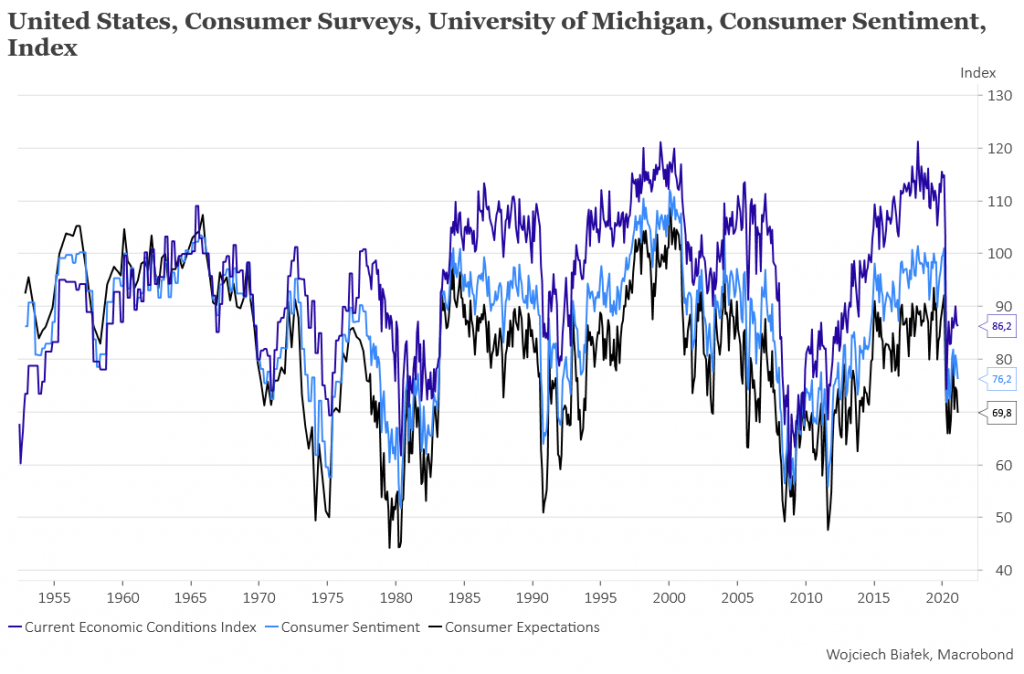

… spadek mierzonych przez uniwersytet Michigan nastrojów konsumentów w USA w lutym:

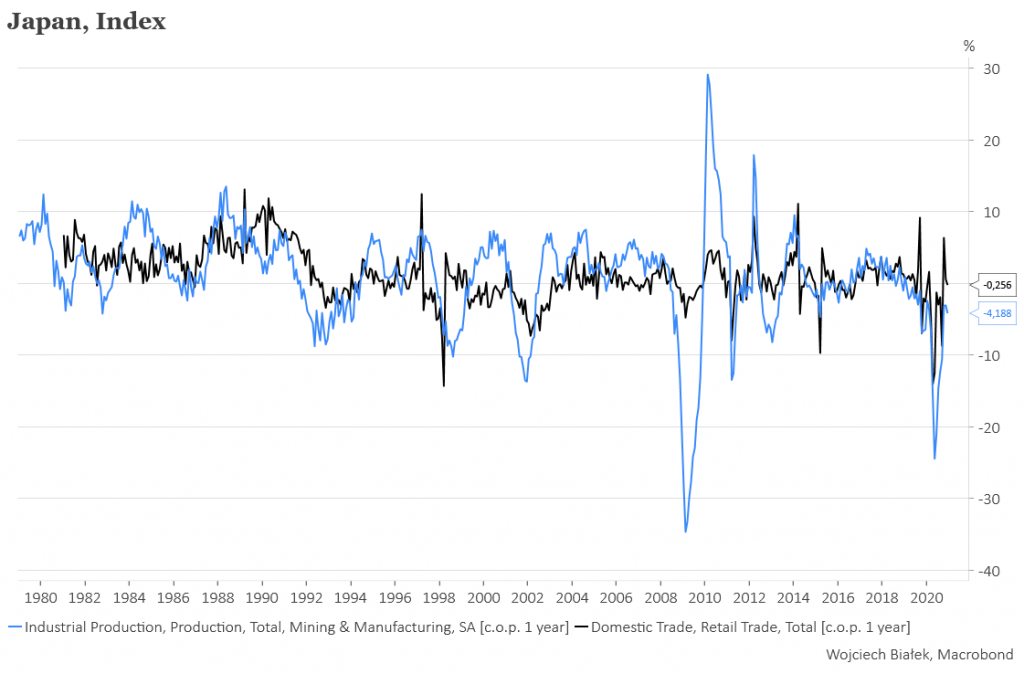

… oraz roczną dynamikę produkcji przemysłowej i sprzedaży detalicznej w Japonii w grudniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).