Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

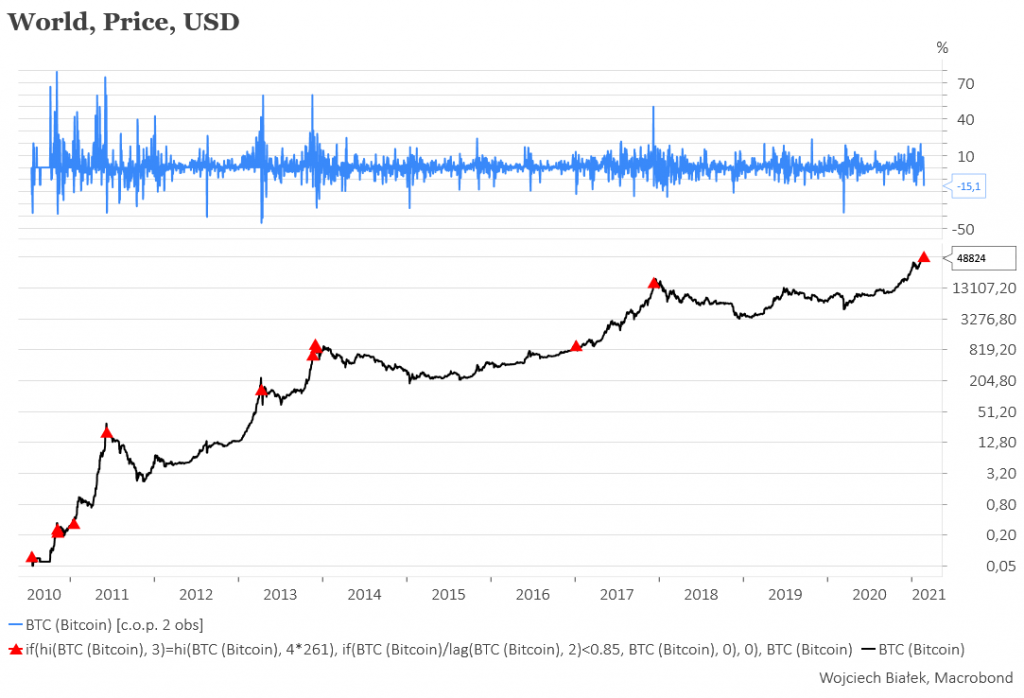

W ostatni piątek kurs Bitcoina ustanowił historyczny szczyt na poziomie ponad 57 tysięcy dolarów po czym w 2 sesje stracił 15,1 proc. Jeśli pominąć takie sygnały z pierwszych miesięcy funkcjonowania rynku bitkoina w 2010 roku i na początku 2011 roku. To widać, że takie sygnały albo pojawiały się tuż przed szczytem kursu w ramach kolejnych “halvingowych” cykli (9 grudnia 2017, listopad-grudzień 2013, 10 czerwca 2011) albo na długo przed terminem takiego szczytu (6 stycznia 2017, 11 kwietnia 2013). Uwzględniając mniej więcej 4-letnią długość “halvingowego” cyklu i to, że mamy obecnie luty 2021 można spekulować, że obecny sygnał jest bliższy raczej tym ze stycznia 2017 (sprzed 4 lat i 1 miesiąca) i kwietnia 2013 (8 lat bez 2 miesięcy).

Próbując zastosować elliottowską terminologię to wykresu BTC/USD od marca ub. r. można odnieść wrażenie, że obecny spadek to korekcyjna 4-ka fali 3-ciej całego tego impulsu. Fakt, że sekwencja od lipca ub. r. do minionego piątku była falą 3-cią potwierdza fakt wyjścia w jej połowie kursu BTC/USD na nowy historyczny szczyt, co jest charakterystyczną cechą fal 3-ich w 3-ich. W tej interpretacji wsparciem dla kursu jest strefa fali 4-tej niższego rzędu czyli 30432-40797 USD wobec wtorkowych 48824 USD.

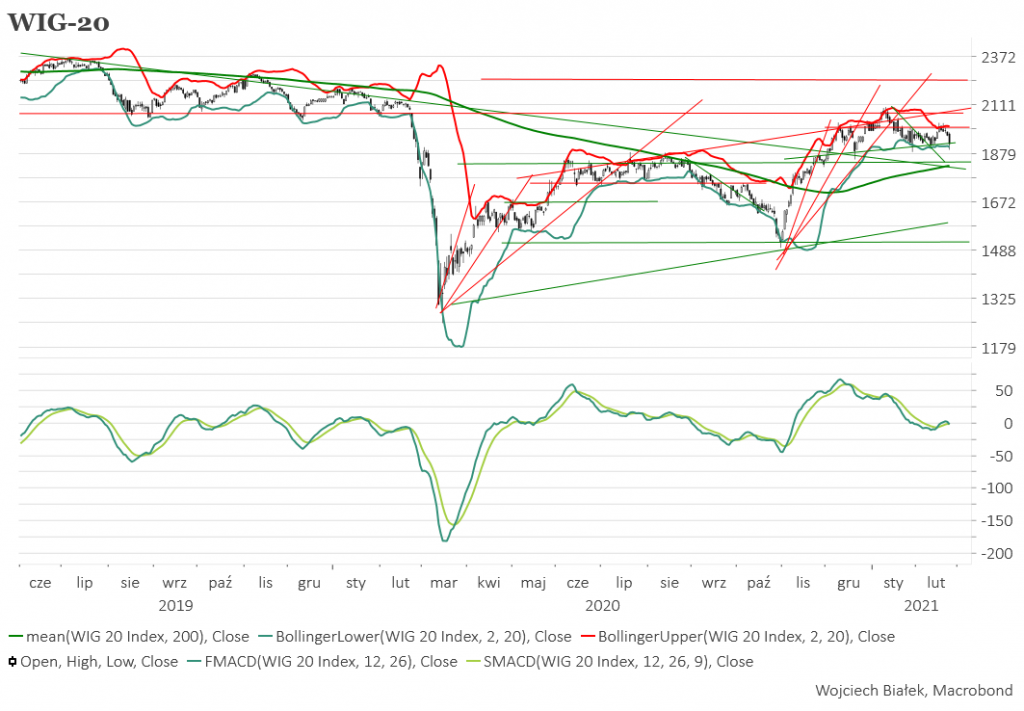

Spadając wczoraj o 2 proc. WIG-20 dotarł do linii przechodzącej przez dołki z grudnia, stycznia i lutego, którą można próbować interpretować jako linię szyi 3-miesięcznej formacji głowy z ramionami. Równocześnie WIG-20 dotarł do dolnego ograniczenia wstęgi Bollingera. Standardowy MACD wygenerował krótkoterminowy sygnał sprzedaży spadając poniżej swojej linii sygnału. Spadły wczoraj – o 1,3-2,2 proc. – pozostałe główne indeksy polskiego rynku akcji.

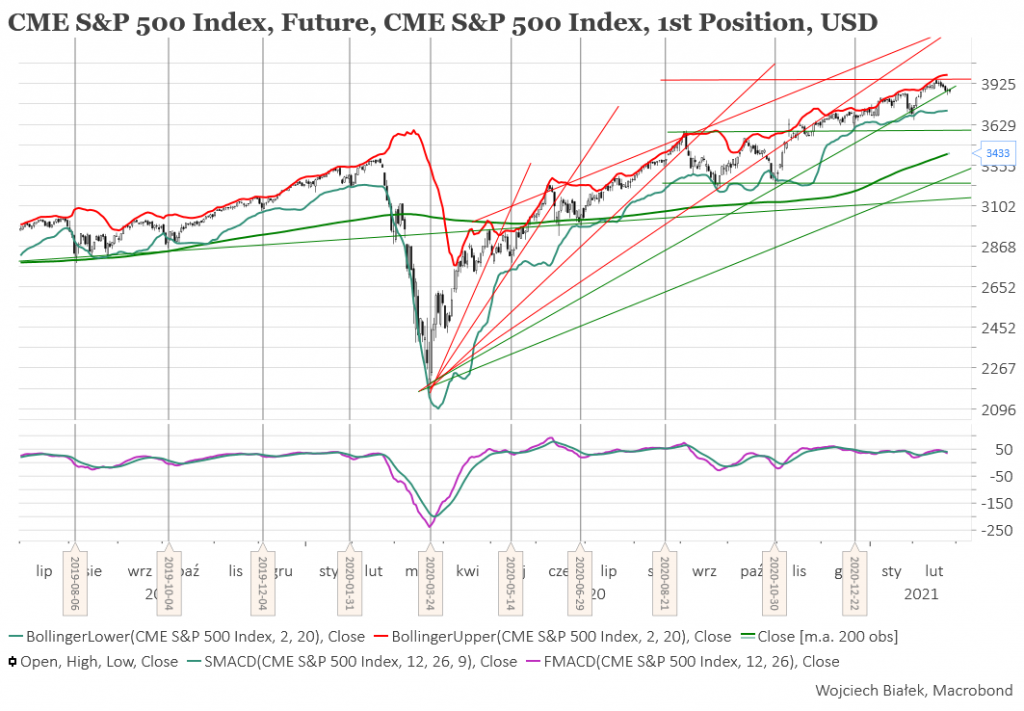

Cena kontraktów na S&P 500 próbowała wczoraj silniej spaść i przełamać kolejną linię rozpoczętej 11 miesięcy temu formacji wachlarza, ale za bardzo jej to nie wyszło. Dziś rano cena tych kontraktów traciła 0,3 proc. W Azji dziś rano dominowały spadki głównych giełdowych indeksów. Najsilniejsze dotknęły Hang Senga (-3 proc.) oraz koreański Kospi (-2,5 proc.). Rosły jedynie główne indeksy giełd Indiach (+0,6 proc.) oraz w Singapurze (+1,4 proc.).

Spółka Tarczyński została w tym miejscu wspomniana 29 stycznia ub. r. Tego dnia kurs akcji spółki zamknął się na poziomie 15 zł. Wczoraj na zamknięciu jedna akcja spółki kosztowała 27,20 zł. Osiągnięcie przez kurs górnego ograniczenia rozpoczętego w październiku 2017 kanału średnioterminowego trendu wzrostowego oraz osiągnięcie celu sugerowanego przez rozmiary opuszczonej górą w grudniu ub. r. konsolidacji z okresu styczeń 2019-grudzień 2020 czynią przesłanki stojące za zwróceniem uwagi na akcje tej spółki 13 miesięcy temu nieaktualnymi.

Kurs akcji ING Banku Śląskiego (C/Z 15,3, C/WK 1,21, kapitalizacja 22,5 mld zł) odbił się w październiku ub. r. od dolnego ograniczenia długoterminowego kanału trendu wzrostowego, wybił się z domniemanej formacji podwójnego dna ukształtowanej w okresie marzec-grudzień 2020 i obecnie przebywa nad rosnącą średnią 200-sesyjną.

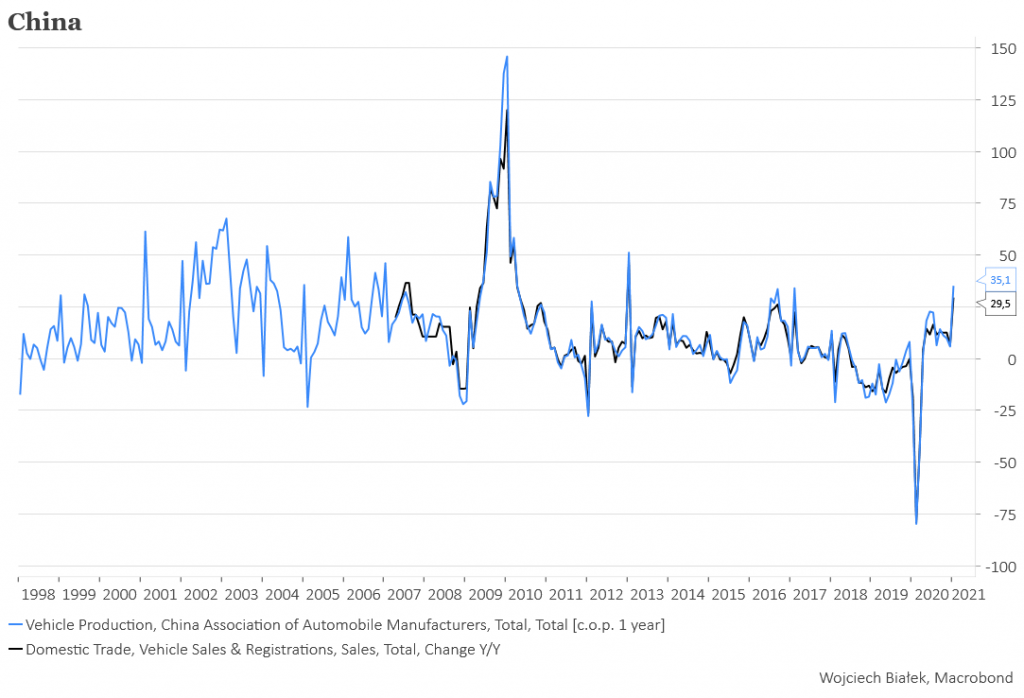

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie w ciągu minionych 24 godzin, można wspomnieć najwyższą od 8 lat roczną dynamikę produkcji i sprzedaży samochodów w Chinach w styczniu:

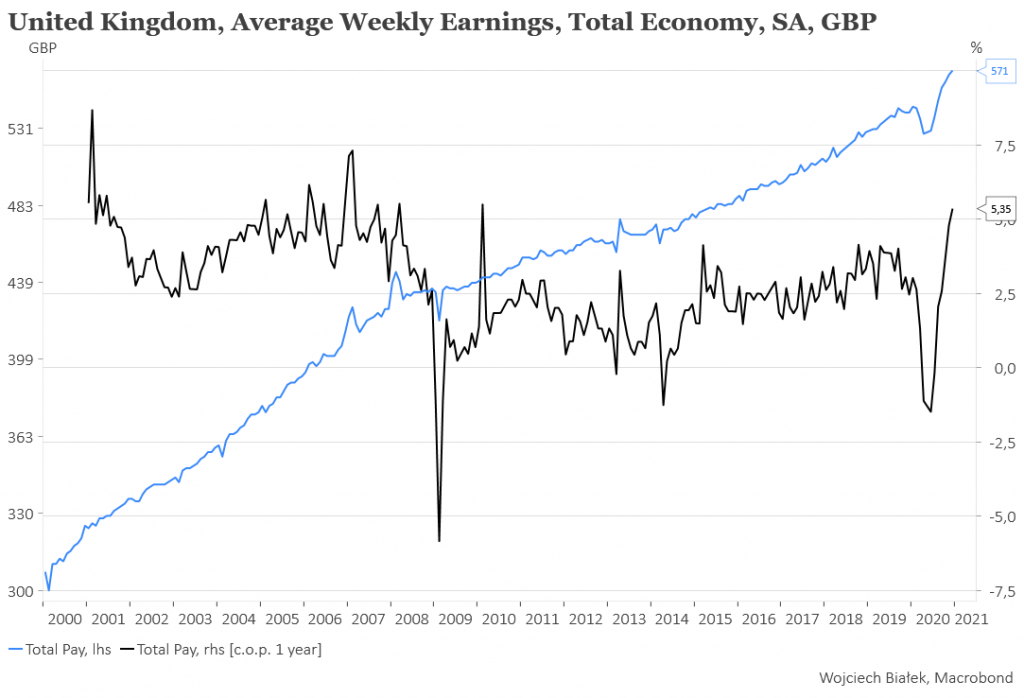

… najwyższą od lutego 2010 roczną dynamikę średniej tygodniowej płacy w Wielkiej Brytanii w w grudniu:

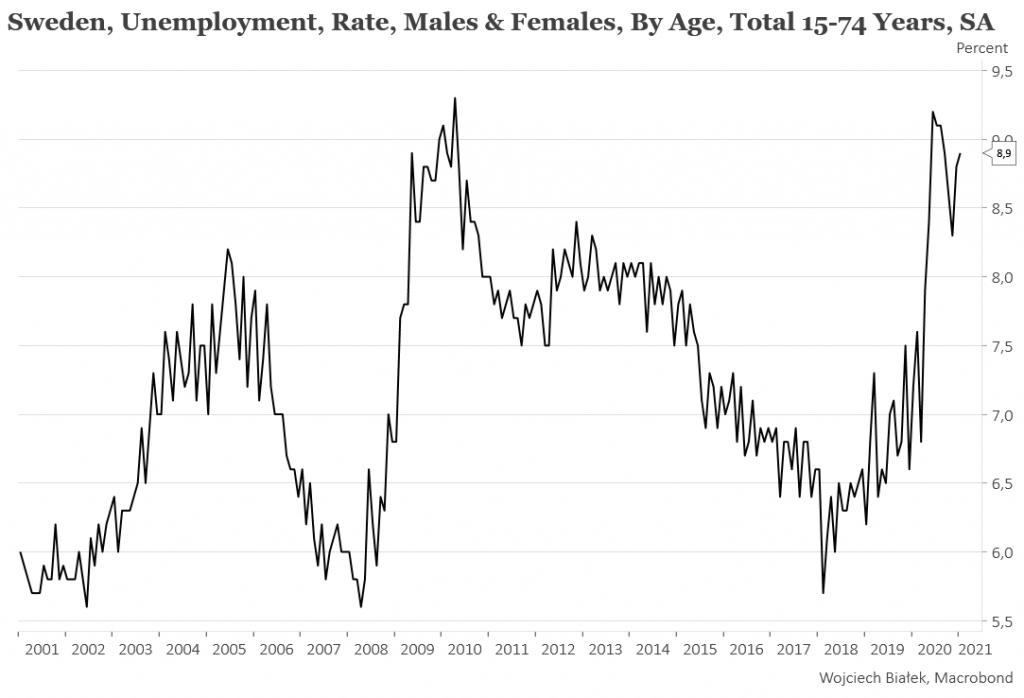

… wysokość stopy bezrobocia w Szwecji w styczniu:

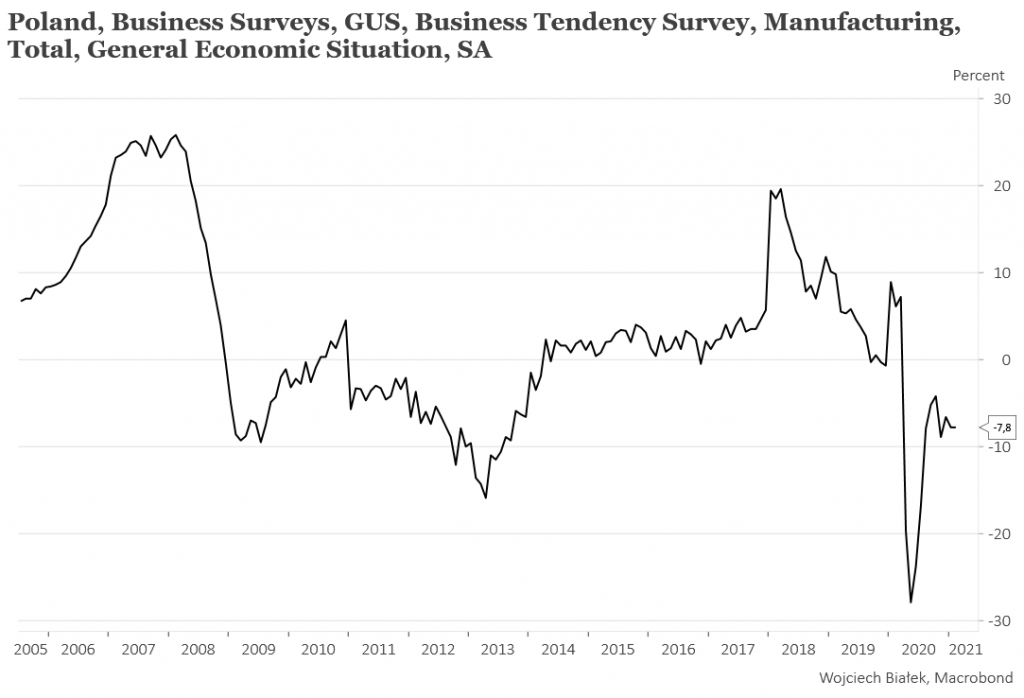

… wartość publikowanego przez GUS wskaźnika ogólnej koniunktury gospodarczej w przemyśle przetwórczym w lutym:

… roczne dynamiki zharmonizowanych wskaźników CPI w UE i strefie euro w styczniu:

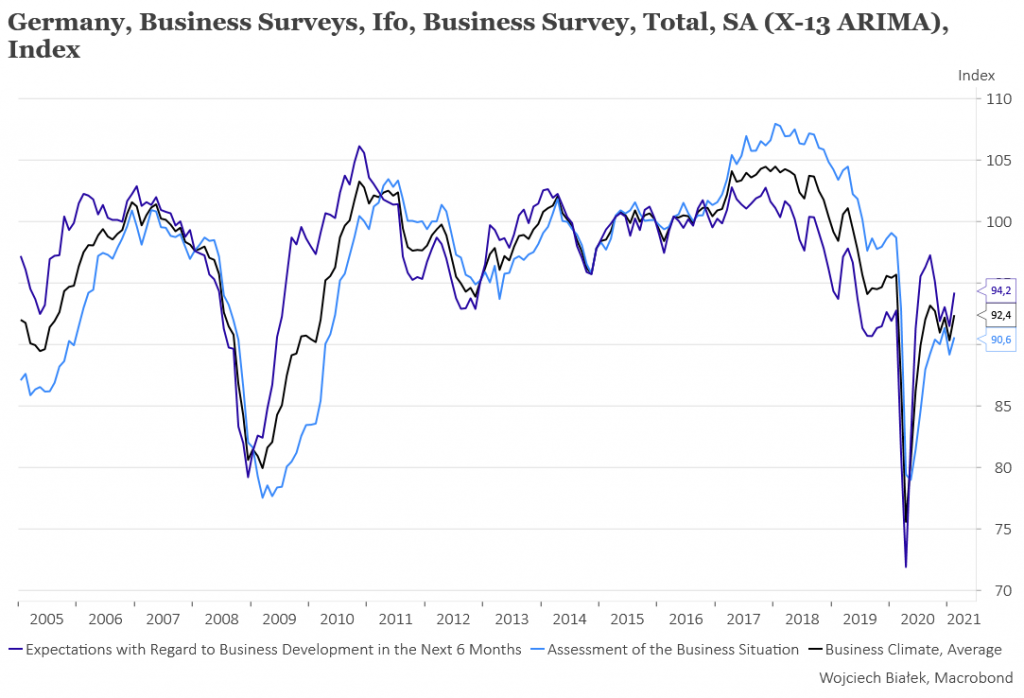

… wzrost wartości wskaźników IFO dla Niemiec w lutym:

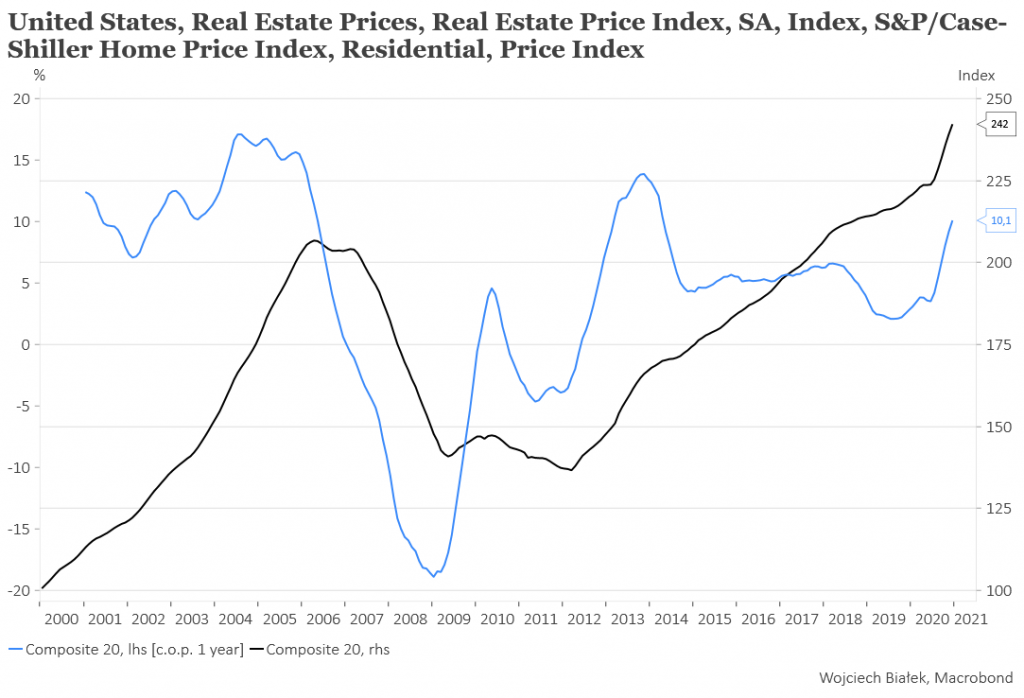

… historyczny rekord publikowanego przez S&P/Case-Shiller indeksu cen nieruchomości mieszkalnych w USA w grudniu (+10,1 proc. r/r):

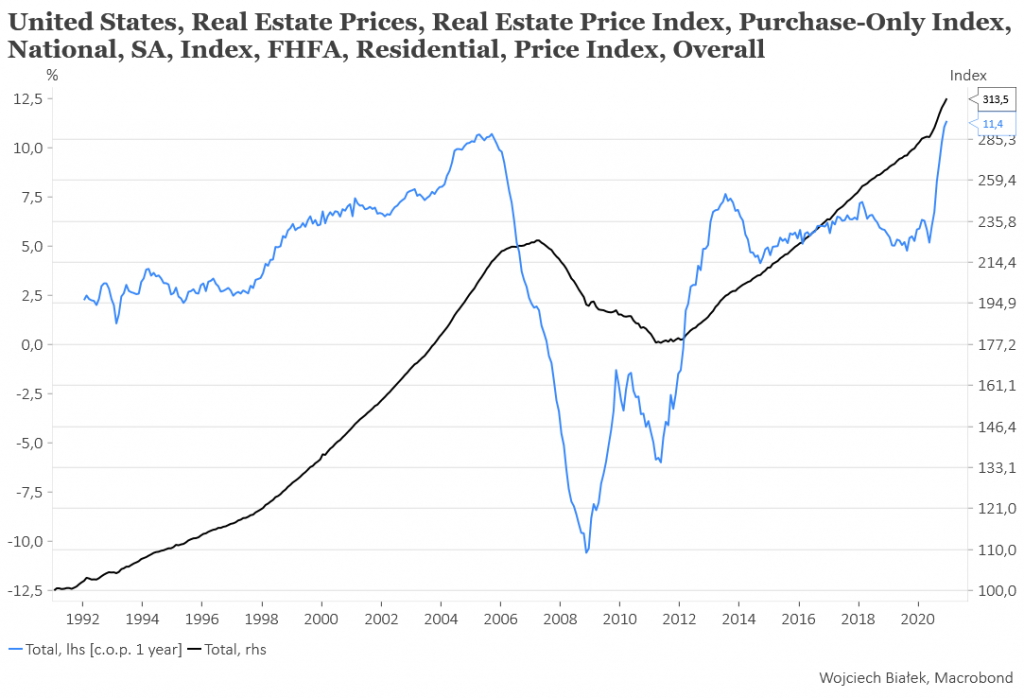

… najwyższą od przynajmniej 1992 roku roczną dynamikę publikowanego przez FHFA indeksu cen nieruchomości mieszkalnych w USA w grudniu (+11,4 proc.):

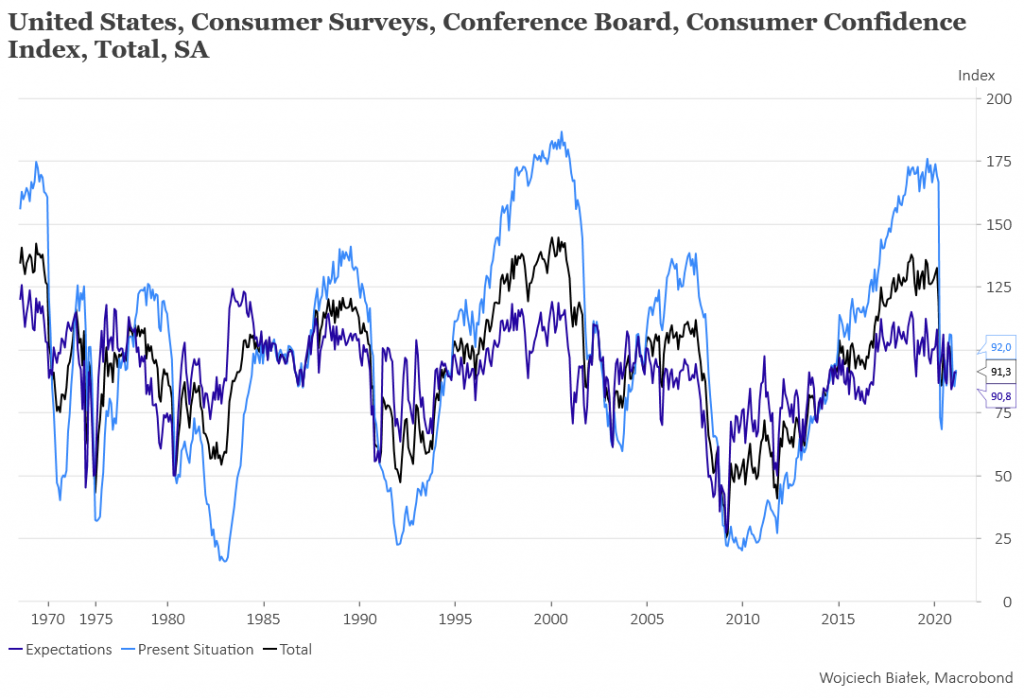

… oraz wyniki publikowanego przez Conference Board sondażu na temat nastrojów konsumentów w USA w lutym:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).