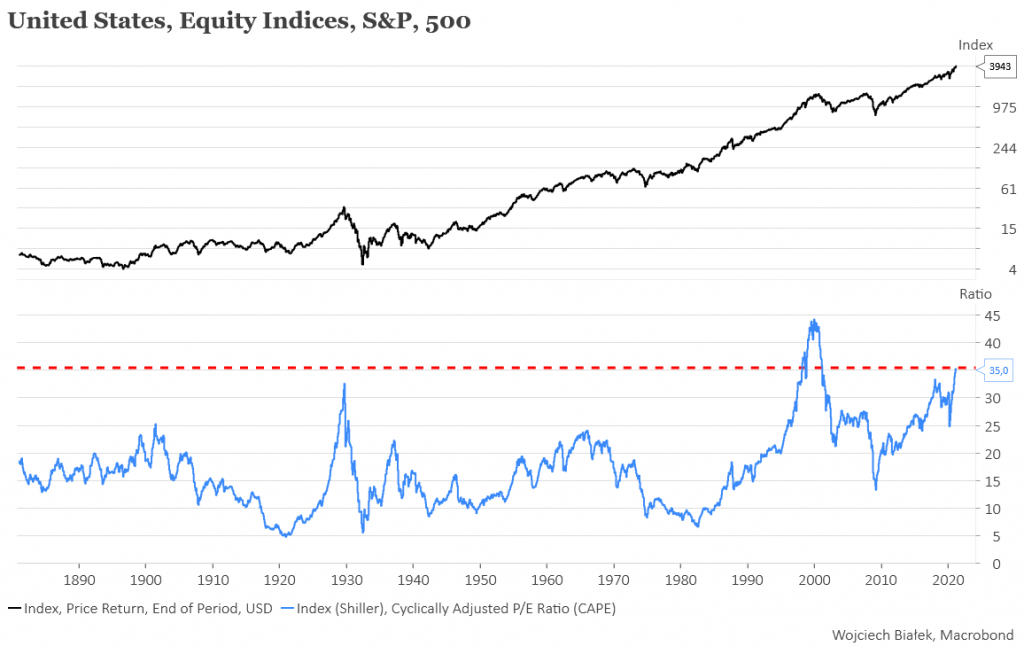

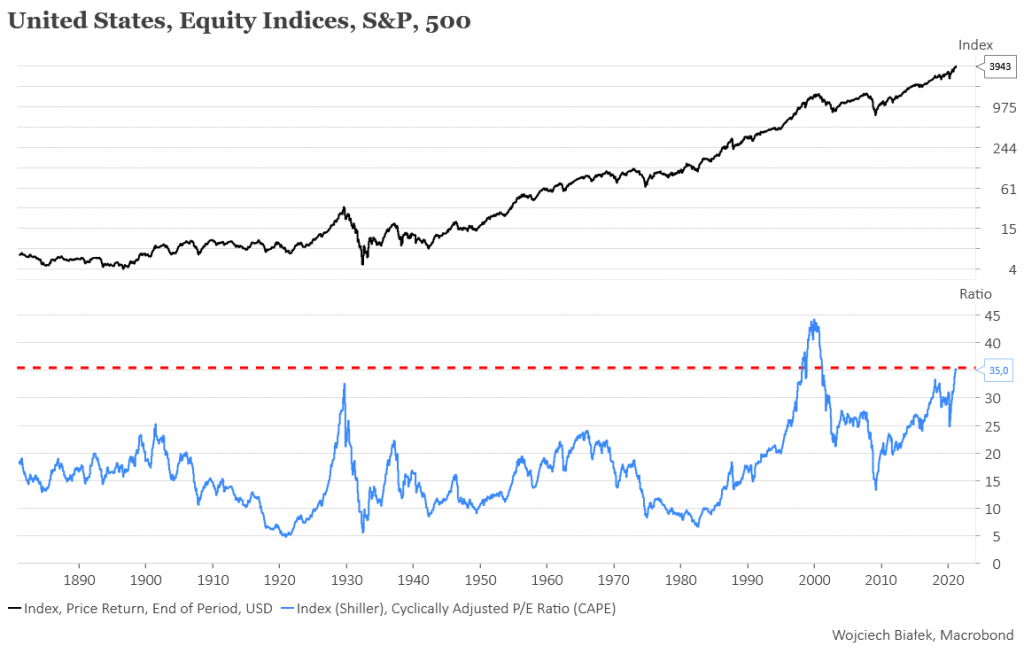

Czy to porównując wartość S&P 500 do średniego poziomu zysków notowanych na giełdzie nowojorskiej firm z okresu poprzednich 10 lat (“cyclicaly adjusted P/E ratio” prof. Shillera):

Powered by macrobond.com

… czy do zysków prognozowanych przez analityków na okres następnych 12 miesięcy:

… uzyskujemy ten sam wniosek: w relacji do zysków firm amerykańskie akcje są obecnie najdroższe od lat 1998-2001.

W długoterminowym horyzoncie czasowym można z tego próbować wyciągać negatywne dla amerykańskich akcji wnioski: gdy S&P 500 stał się w pierwszej połowie 1998 roku po raz pierwszy tak drogi w stosunku do zysków firm, to jeszcze 13 lat później w 2011 roku można go było kupić po tej samej cenie (ok. 1100 pkt.).

W średnioterminowej perspektywie pewnie z tego niewiele wynika, bo przecież wiemy, że w latach 1998-2000 na świecie rozegrała się jeszcze jedna silna hossa, która wypchnęła wyceny akcji spółek “technologicznych” na jeszcze wyższe poziomy.

Podsumowanie: zarówno w stosunku do średniego poziomu zysków firm z okresu minionych 10 lat jak i tych prognozowanych przez analityków na następne 12 miesięcy S&P 500 wydaje się obecnie tak drogi jak jedynie w latach 1998-2001.