Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

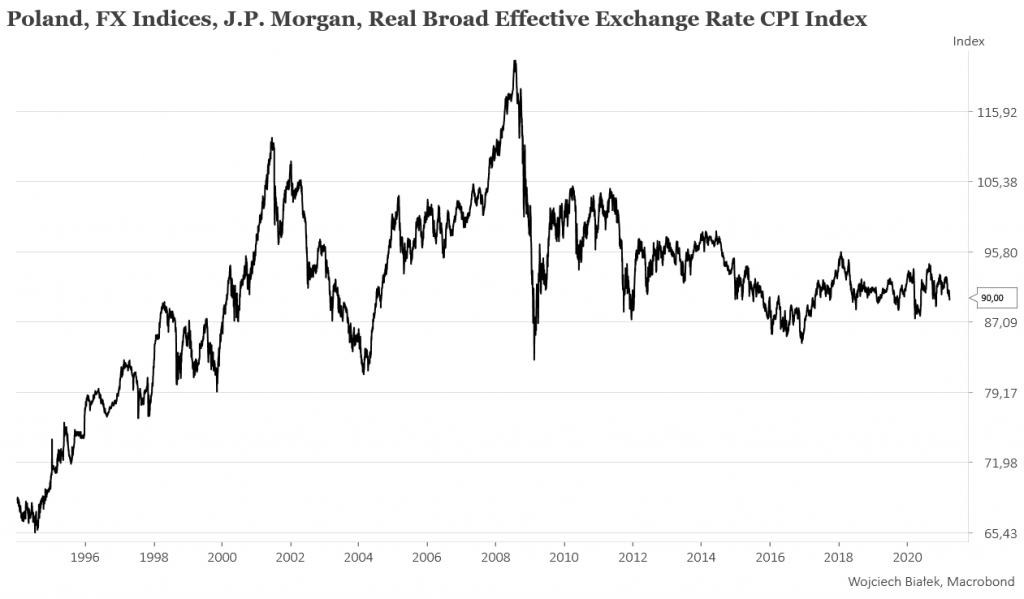

W ubiegłym tygodniu kurs euro względem złotego wzrósł do najwyższego poziomu od 12 lat. W przeszłości kurs EUR/PLN był tak wysoko jedynie w lutym-marcu 2009 w apogeum ówczesnej globalnej Wielkiej Recesji wywołanej kryzysem na rynku kredytów hipotecznych oraz października 2003-maj 2005.

Ponieważ jednak ceny detaliczne rosły w Polsce ostatnio wyraźnie szybciej niż u naszych głównych partnerów handlowych to wartość publikowanego przez J.P.Morgan realnego efektywnego kursu polskiej waluty uwzględniającego różnice w dynamice CPI (Consumer Price Index) nie spadła do tej pory w znaczący sposób.

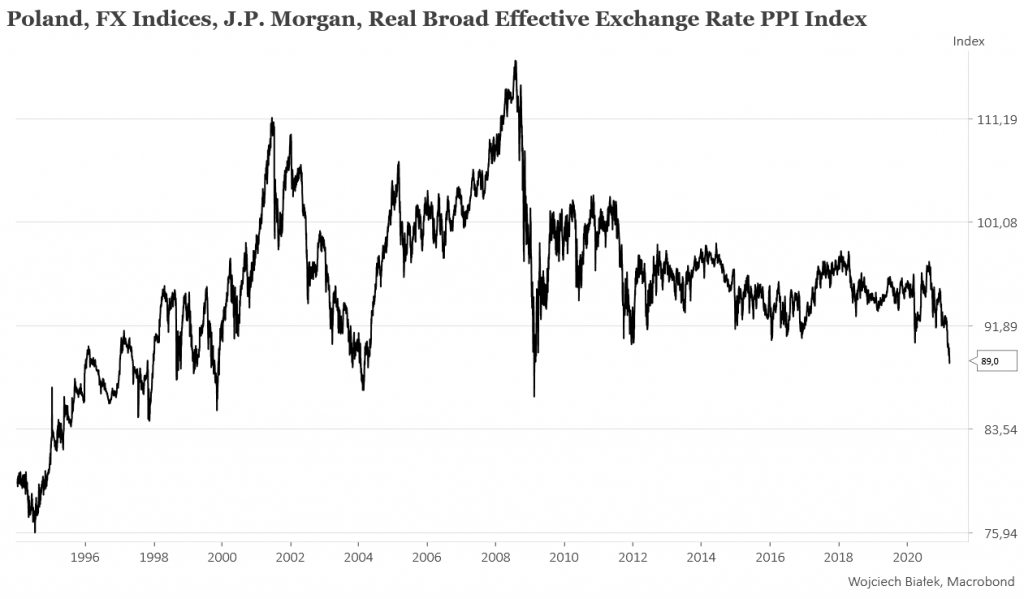

Jednakże podobny wskaźnik uwzględniający różnice w dynamice PPI (Producer Price Index) pokazuje również osłabienie realnego efektywne kursu polskiej waluty do najniższego poziomu od lutego 2009 i okresu październik 2003-kwiecień 2004.

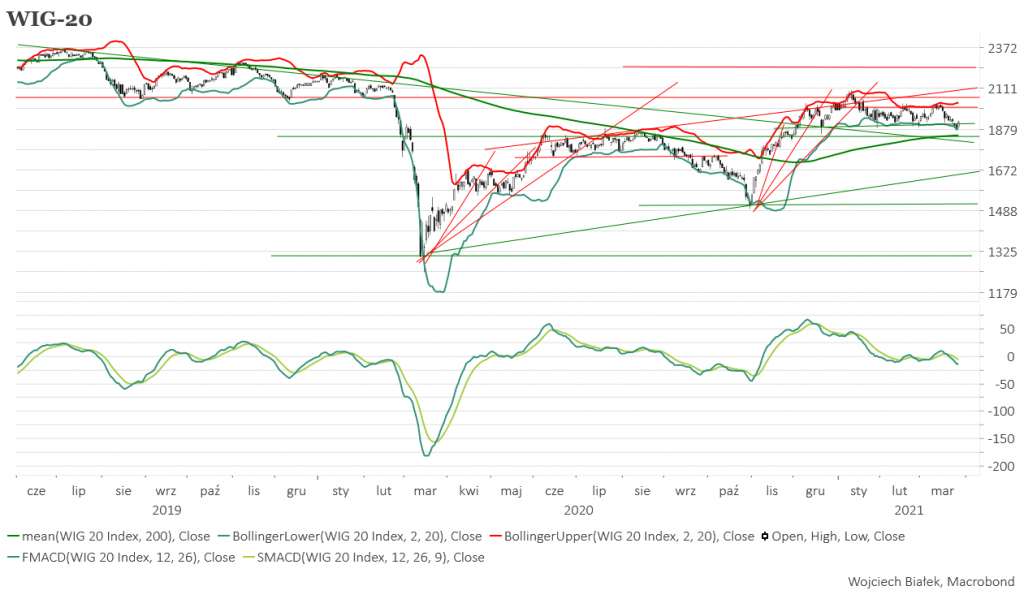

W być może nieco zaskakujący sposób WIG-20, który wcześniej postraszył przełamaniem w dół kilkumiesięcznego poziomu wsparcia, w piątek silnie wzrósł (+2,2 proc.). Standardowy MACD dla WIG-u 20 jeszcze nie zdążył zareagować na ten ruch i nieznacznie spadł do kolejnego najniższego poziomu od listopada. Również pozostałe główne indeksy polskiego rynku akcji rosły w piątek, ale mniej niż WIG-20.

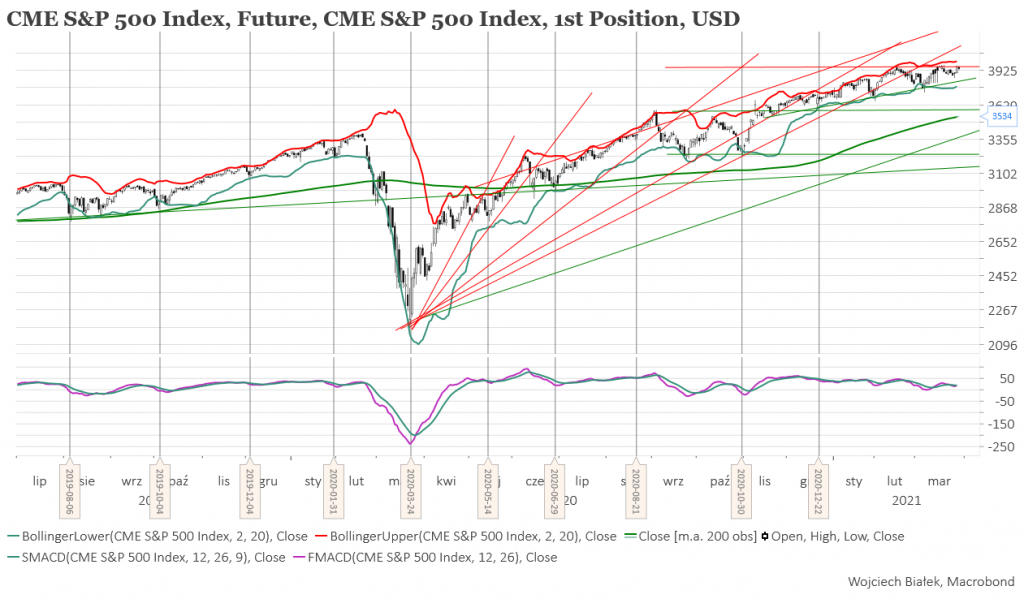

Cena kontraktów na S&P 500 zaatakowała wczoraj okolice swego historycznego szczytu, ale dziś rano oddawała część z tego zysku (-0,55 proc.). W Azji dziś rano lekko przeważały wzrosty. Najsilniejsze – w okolicach 1 proc. – notowały główne indeksy na Tajwanie, na Filipinach i w Tajlandii. Przynajmniej roczne maksima ustanawiały tajlandzki SET Index oraz singapurski Straits Times Index. Najsilniej – o 0,4 proc. – spadał australijski All Ordinaries Index.

Spółka Izostal (C/Z 7,3, C/WK 0,53, stopa dywidendy 3,3 proc., kapitalizacja 111 mln zł) została w tym miejscu wspomniana 12 grudnia 2019. Tego dnia kurs akcji spółki zamknął się na poziomie 2,63 zł. W piątek kurs akcji spółki zamknął się na poziomie 3,38 zł. Osiągnięcie przez kurs akcji spółki górnego ograniczenia kanału długoterminowego trendu spadkowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 15 miesięcy temu nieaktualnymi.

Kurs akcji spółki Kino Polska TV (C/Z 8,5, C/WK 1,98, kapitalizacja 232 mln zł) wrócił w lutym ponad przełamaną w dół w ubiegłym roku poziomą linię wsparcia wyznaczaną przez minima z lat 2014-2019 przełamując równocześnie w górę linię oporu trendu spadkowego trwającego od końca 2013 roku i przebywa obecnie nad swą rosnącą średnią 200-sesyjną.

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wspomnieć -0,4 proc. roczną dynamikę CPI w Japonii w lutym:

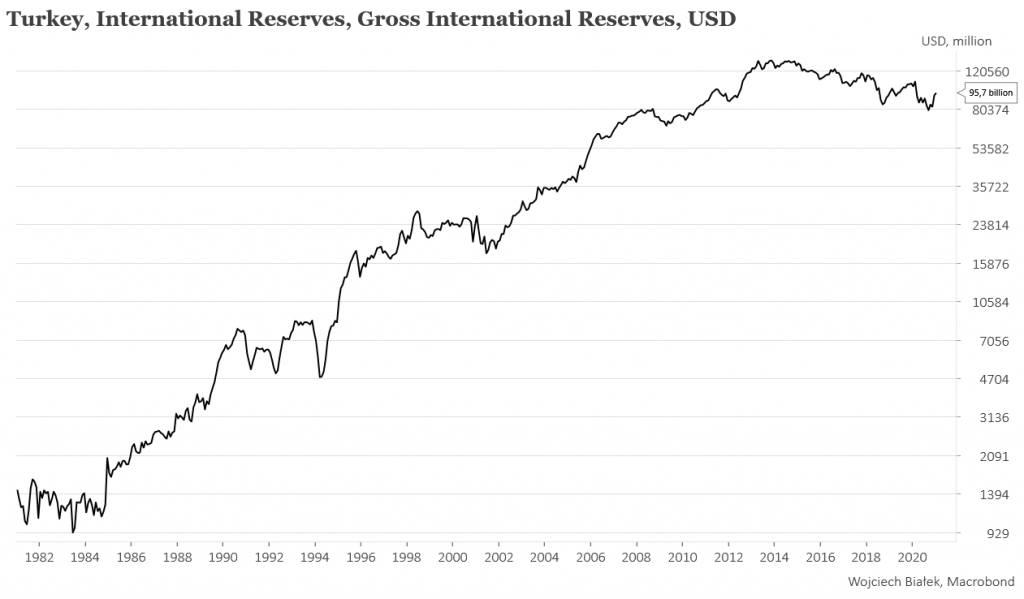

… wartość rezerw walutowych Turcji w styczniu:

… -3,6 proc. roczną dynamikę sprzedaży detalicznej w Wielkiej Brytanii w lutym:

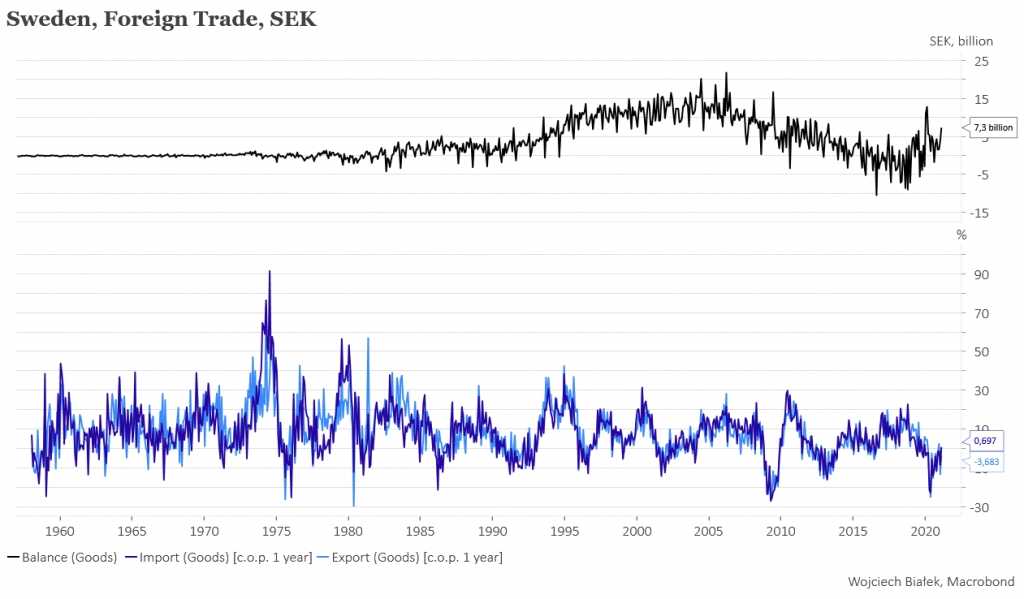

… wyniki handlu zagranicznego Szwecji w lutym:

… +4,3 proc. roczną dynamikę sprzedaży detalicznej w Szwecji w lutym:

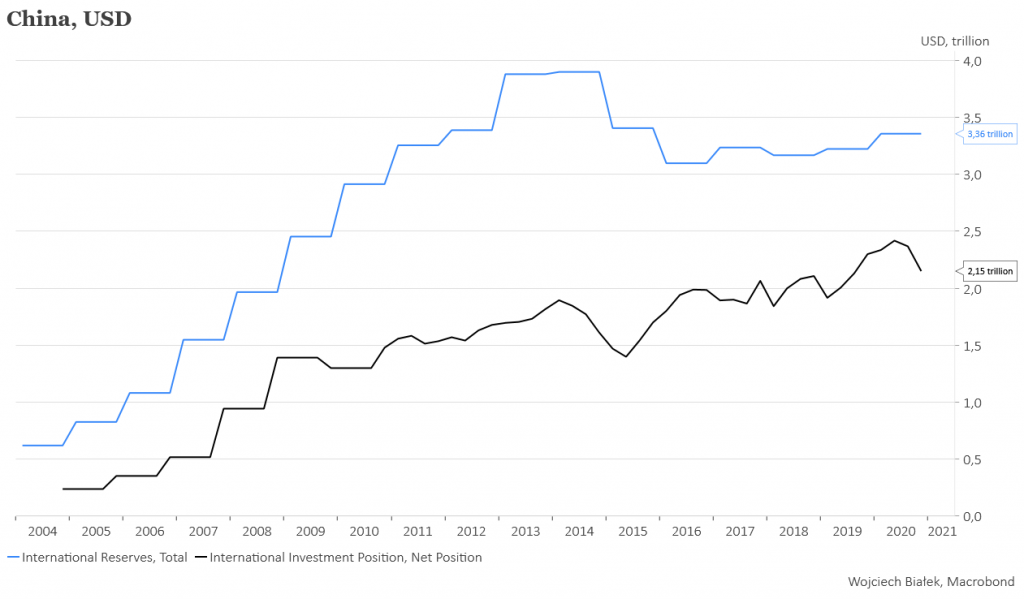

… wielkość międzynarodowej pozycji inwestycyjnej netto oraz rezerw walutowych Chin w IV kw. ub. r.:

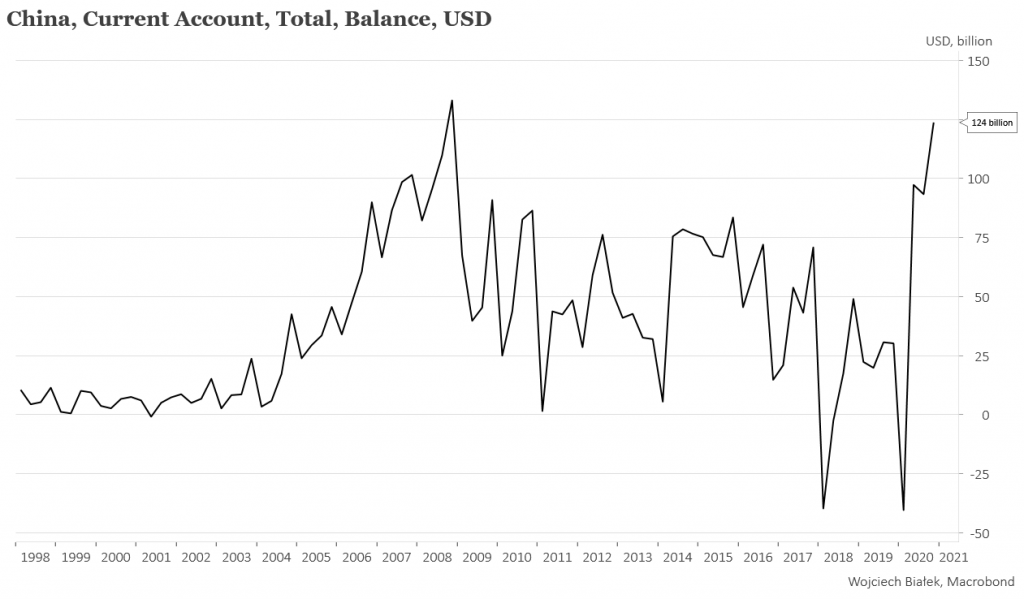

… najwyższą od IV kw. 2008 nadwyżkę obrotów bieżących Chin w IV kw. ub. r.:

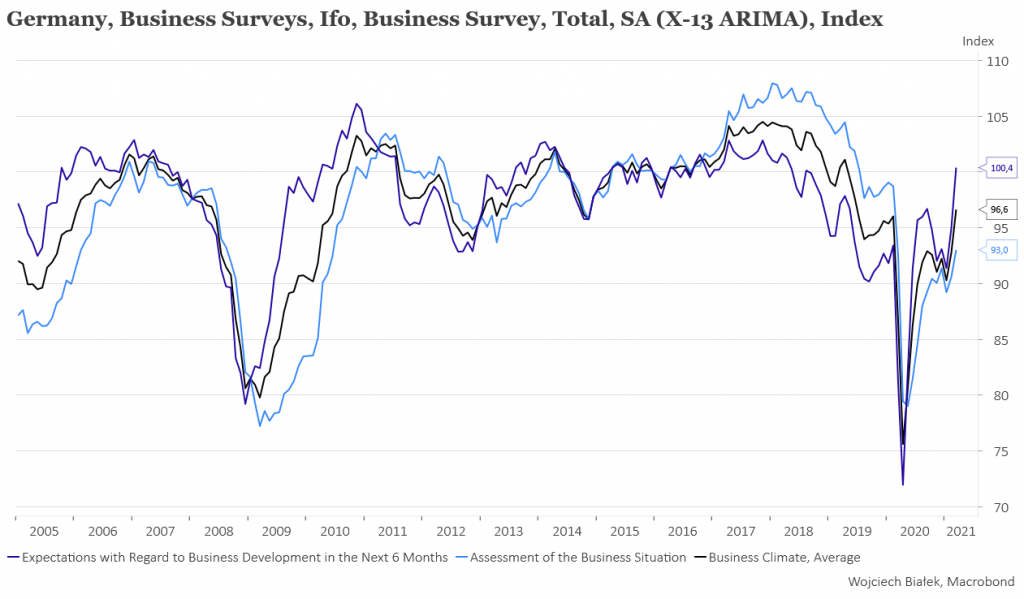

… silny wzrost wartości wskaźnika oczekiwań gospodarczych IFO w Niemczech w marcu:

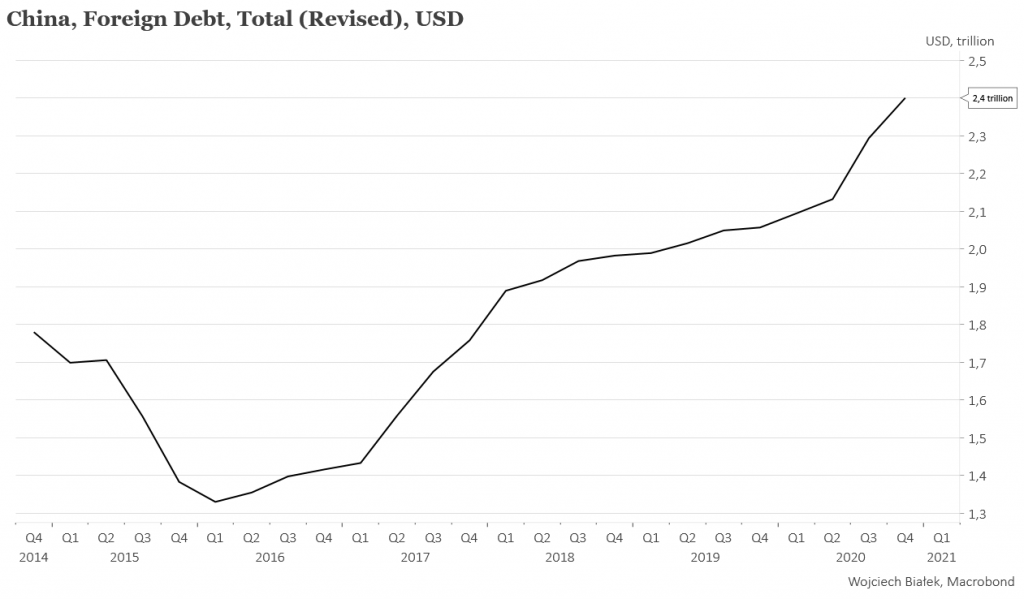

… wartość długu zagranicznego Chin w IV kw. ub. r.:

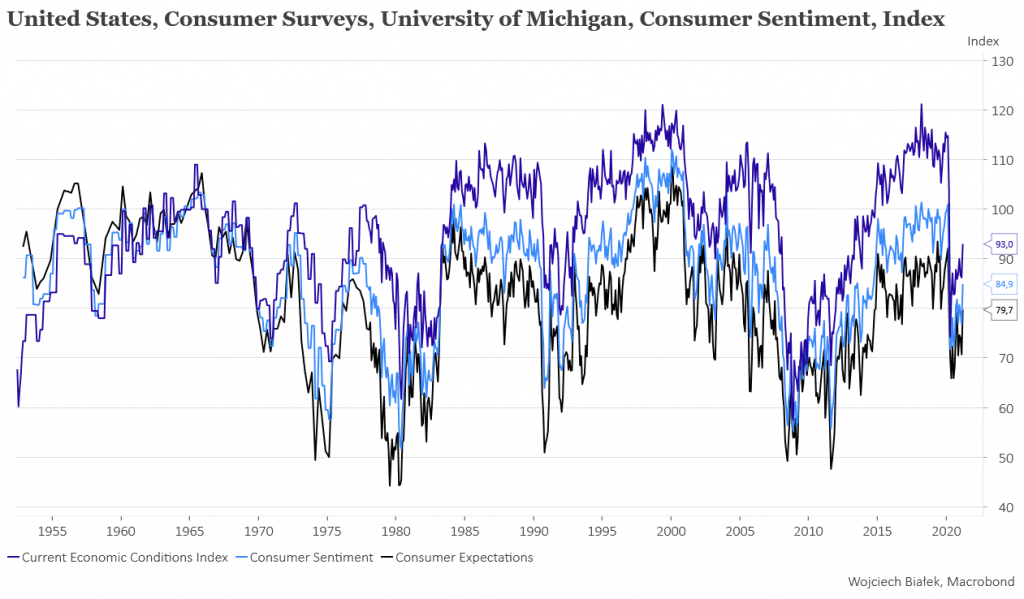

… oraz zachowanie publikowanych przez Uniwersytet Michigan wskaźników nastrojów konsumentów w USA w marcu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).